Вклады до востребования в городах России онлайн — открыть вклад до востребования в банках РФ в 2025 году

Ещё пару лет назад такие продукты считались банковским решением второго плана — формальные счета с минимальной доходностью, которые мало кто открывал осознанно. Но времена меняются. Сегодня, в 2025 году, вклад до востребования — это не просто «вчерашний день», а гибкий финансовый инструмент, к которому снова возвращаются те, кто ценит доступ к деньгам без потерь и лишней бюрократии.

Рассмотрим надёжные вклады до востребования, которые в 2025 году можно открыть онлайн в банках России — с круглосуточным доступом к средствам, юридической защитой и без жёстких условий по суммам и срокам | Banki Lab

И если Вы тоже задаётесь вопросом, где безопасно держать сбережения — чтобы они не лежали без дела, но и не были заморожены — самое время разобраться в деталях.

Что это вообще за вклад?

По сути, вклад до востребования — это бессрочный договор с банком, по которому Вы можете в любой момент внести, снять или перевести деньги, не потеряв начисленные проценты (если они есть). В отличие от срочных вкладов, тут нет ограничений по сроку, а деньги доступны 24/7.

Проценты — да, скромные. Но зато:

нет штрафов за досрочное снятие;

нет минимального порога;

есть страховка АСВ;

и полная юридическая защита — это не просто текущий счёт.

Кому это нужно?

Тем, кто боится заморозки или блокировки — вклад до востребования защищён как полноценный депозит.

Тем, кто хранит деньги под сделки или в ожидании инвестиций.

Тем, кто хочет «финансовый холодильник» — положил, сохранил, забыл — но с кнопкой доступа.

И, наконец, тем, кто хочет открыть вклад онлайн — не тратя время на офисы и бумажки.

Вклад до востребования — актуальное решение 2025 года

Выбирая, куда положить деньги, мы обычно ставим себе один из двух вопросов: «Как бы приумножить?» или «Как бы не потерять?». И если Вы — из второй категории, то вклад до востребования в этом году — решение, которое заслуживает внимания.

Вклад до востребования — деньги под рукой, без ограничений и с полным контролем.

Это не про доход — это про гибкость

Да, ставка в 0,01% не греет душу. Но попробуйте найти другой инструмент, где:

можно в любой момент снять любую сумму;

не потерять при этом проценты (какие-никакие);

всё официально — договор, АСВ, юридическая защита.

Это именно то, что называется «припарковать деньги»: надёжно, законно, спокойно. Идеально для подушки безопасности, финансовых ожиданий, мелких резервов, да хоть просто для тех, кто не любит рисковать.

Для кого такой вклад — находка

Фрилансеры и ИП: разделить деньги бизнеса и личные финансы — удобно.

Пожилые клиенты: не надо запоминать условия, акции, бонусы.

Инвесторы на паузе: ждёте решения, где разместить капитал — пусть деньги не лежат без защиты.

Люди, уставшие от маркетинга банков: без «до 18%» со звёздочкой, без подвохов и танцев с картами.

Почему не карта и не накопительный счёт?

Потому что:

карта — это расчётный продукт. У неё нет договора вклада, нет АСВ в некоторых случаях, есть риск блокировки при подозрительных операциях;

накопительный счёт — часто с акционными условиями, «если потратите 20 000 ₽ по карте» и «не снимете больше, чем внесли».

А вклад до востребования — это старый добрый депозит: положили, сняли, пользуетесь — а банк не требует взамен ни баллов, ни подписок, ни условий.

Пять банков с надёжными вкладами до востребования в 2025 году

На фоне нестабильности, растущей финансовой подвижности и потребности в быстром доступе к средствам, вклады до востребования снова становятся востребованными. Это не компромисс, а вполне осознанный выбор — для тех, кто ценит ликвидность, безопасность и отсутствие ограничений.

Мы изучили десятки предложений и отобрали пять наиболее функциональных и прозрачных продуктов от банков, где сочетание условий, удобства и юридической защиты выглядит сбалансированно.

Ниже — разбор каждого продукта с конкретикой: как открыть, сколько можно заработать, какие есть ограничения, и для кого подойдёт. Всё проверено вручную, без рекламных преувеличений.

1.🔴 Альфа-Банк — «Альфа-Счёт»: до востребования, но с бонусом в 20 % — всё онлайн и без визита

Альфа-Банк

Альфа-Банк предлагает гибкий продукт, который идеально вписывается в формат вклада до востребования — «Альфа-Счёт». Это не классический срочный вклад, а гибкий накопительный инструмент с мгновенным доступом к средствам, возможностью онлайн-пополнения и снятия без потери процентов. Главное — правильно его настроить.

В основе продукта — счёт с плавающей процентной ставкой, которая может достигать до 20 % годовых. Но ставка не фиксирована: она зависит от активности клиента и условий месяца. Базовый доход — от 4 до 7 % годовых, а все надбавки рассчитываются автоматически.

Кому подойдёт: тем, кто не готов замораживать средства на срок, хочет получать проценты «на каждый рубль», но при этом не потерять доступ к деньгам. Это своеобразная альтернатива накопительному счёту, только с возможностью разогнать ставку при выполнении определённых условий.

Как работает «Альфа-Счёт»

Проценты начисляются на остаток по счёту, с учётом минимального баланса в течение месяца. Деньги можно снять или внести в любой момент — ограничения по суммам и операциям отсутствуют. Это и есть «вклад до востребования» в современном формате: всё онлайн, быстро и без штрафов.

Ключевые параметры:

Ставка: от 4 % до 20 % годовых.

Минимальный остаток: от 1 ₽.

Пополнение: без ограничений, в любое время.

Снятие: без потери процентов, в любой момент.

Выплата процентов: в конце месяца, автоматически.

Открытие: полностью онлайн — через приложение или «Альфа-Онлайн».

Максимальные 20 % доступны не сразу. На первый месяц клиент получает бонусную ставку, а дальше — надбавка действует при расходах по карте Альфа-Банка: от 30 000 ₽ — ставка 15 %, от 100 000 ₽ — до 20 %.

Почему это удобно

Для открытия счёта не нужно идти в офис — достаточно зайти в мобильное приложение. Если карты Альфа-Банка у Вас нет, её можно оформить онлайн: доставят курьером. Это удобно, особенно если Вы в другом городе или просто не любите визиты в отделения.

Деньги на счёте можно использовать как резерв или подушку безопасности: они доступны мгновенно, но при этом работают и приносят доход. Альфа-Счёт — идеальный вариант, если Вы не готовы «запереть» вклад на 6–12 месяцев, но всё же хотите не терять проценты.

На что обратить внимание:

Базовая ставка без активности по карте — около 4–6 % годовых. Чтобы получить больше, придётся тратить.

Ставка плавающая — нет гарантии, что она сохранится на прежнем уровне, особенно если изменить структуру расходов.

Нет капитализации: проценты начисляются ежемесячно, но не увеличивают вклад.

Итог: Альфа-Счёт — это вклад до востребования в своей современной форме. Максимальная свобода в управлении, онлайн-доступ, возможность «пригреть» деньги до лучших времён — всё это делает продукт полезным и удобным. Если Вы ищете компромисс между ликвидностью и доходностью — это точно Ваш вариант.

2.🟠 Газпромбанк — «Вклад до востребования»: для тех, кто хочет держать деньги под рукой, не теряя статус вкладчика

Газпромбанк

На первый взгляд — процент почти нулевой, и продукт кажется невыгодным. Но давайте разберёмся, зачем вообще нужен вклад до востребования в 2025 году, если можно просто держать деньги на карте или в накопительном счёте?

Ответ прост: это не про доход, а про безопасность, юридическую защиту и мгновенную ликвидность. Газпромбанк предлагает классический бессрочный вклад, который можно открыть в отделении — положить туда любую сумму, в любой момент снять или пополнить, и при этом сохранить все преимущества банковского депозита. Без штрафов, без ограничений — но и без дохода, по сути.

Как устроен вклад до востребования от Газпромбанка

Это «вклад-парковка» — Вы можете разместить деньги хоть на один день, хоть на десять лет, с возможностью полного доступа 24/7. Важный нюанс: ставка — всего 0,01% годовых, что фактически означает нулевую доходность. Но вклад оформляется по всем правилам ГК РФ, входит в систему страхования АСВ и позволяет избежать рисков, связанных с заморозкой средств на других продуктах.

Ключевые условия:

Минимальный взнос: от 0,01 ₽ — можно открыть даже с копейкой.

Пополнение и снятие: без ограничений, в любой момент.

Начисление процентов: ежеквартально, с капитализацией.

Открытие: только в офисе, онлайн-опции нет.

Срок: бессрочный, закрыть можно когда угодно.

Комиссия: 800 ₽, если нет движений более 14 месяцев.

Когда такой вклад может пригодиться

Если Вы хотите держать деньги в банке, но быть уверенными, что получите их обратно в любой момент — без пересчётов и штрафов.

А если нужна законная защита вклада — особенно актуально для ИП и тех, кто взаимодействует с госорганами.

И если на карте большой остаток, и Вы хотите его временно «переложить» без риска.

Это, по сути, финансовый холодильник: положили — не портится, не теряется, но и не «готовится». Продукт не для дохода, а для надёжности.

Как открыть:

Лично в офисе Газпромбанка, с паспортом.

Минимальный взнос — символический (1 копейка).

Вклад оформляется сразу, средства вносятся с карты или наличными.

После открытия — доступ к счёту 24/7, без ограничений.

Оформление занимает 10–15 минут. Онлайн-каналов для открытия пока нет — важно иметь это в виду.

Подводные камни:

Очень низкая ставка: 0,01% — Вы почти не зарабатываете.

Нет онлайн-доступа при открытии — только отделение.

Комиссия 800 ₽, если забыли о вкладе и не совершали операций более 14 месяцев.

Вывод: вклад до востребования от Газпромбанка — это не инструмент накопления, а механизм защиты: от рисков, от налоговых споров, от заморозки средств. Он нужен не для того, чтобы зарабатывать, а чтобы спать спокойно. Особенно если вы работаете с бюджетами, наследством, операциями ИП или просто хотите подстраховаться от нестабильности.

3.🟡 ПСБ — классический вклад до востребования: гибкий, надёжный и с полной онлайн-свободой

Промсвязьбанк

Не все банковские продукты созданы для максимального дохода. Некоторые — для максимальной гибкости. И вклад «до востребования» от Промсвязьбанка (ПСБ) — именно такой: спокойная гавань, где деньги работают в фоновом режиме и при этом доступны 24/7.

Этот вклад идеально подойдёт тем, кто хочет держать сбережения под рукой, но при этом — не рисковать, не терять проценты и оставаться в рамках закона о банковских вкладах. Всё официально, защищено системой АСВ, открывается онлайн — и не требует ни сложностей, ни условий.

Условия по вкладу до востребования в ПСБ:

Валюта: рубли.

Минимальная сумма: от 1 ₽.

Ставка: от 0,01% до 0,1% годовых.

Пополнение и снятие: в любое время, без потери процентов.

Начисление: ежемесячно или ежеквартально (в зависимости от тарифа).

Срок: бессрочный — работает, пока Вы не закроете.

Открытие: онлайн через личный кабинет или в офисе.

Защита: АСВ до 1,4 млн ₽.

Всё просто: положили любую сумму — и можете в любой момент её снять, пополнить, передвинуть. Это не срочный депозит и не накопительный счёт. Это инструмент «держать, но не замораживать».

Как работает

Вы входите в интернет-банк, выбираете вклад «до востребования», указываете валюту и сумму. После открытия счёт становится активным — Вы можете класть на него деньги или снимать их без ограничений. Проценты начисляются на остаток, но минимальны.

⚠️ Важно: даже при частичном или полном снятии проценты не сгорают, а вклад продолжает действовать. Такой режим удобен, например, если Вы ждёте сделку или просто хотите отслеживать сбережения в одном месте.

Оформление: просто и онлайн:

Заходите в интернет-банк ПСБ:

Раздел «Счета и вклады» → «Открыть вклад».

Выбираете «до востребования» (иногда отображается как «текущий вклад»).

Подтверждаете — и всё готово.

Всё можно сделать дистанционно, не выходя из дома. А если клиенту комфортнее очно — можно прийти в офис и открыть там.

В каких ситуациях это идеальное решение?

Для создания подушки безопасности — деньги есть, но не соблазняют.

Как временное хранилище — перед крупной покупкой, переоформлением, инвестициями.

Для пожилых — вклад можно пополнять наличными, без смартфона.

Как альтернатива дебетовой карте с большим остатком — безопаснее, а деньги под рукой.

⚠️ Обратите внимание:

Процент символический — не ждите дохода, но получите надёжность.

Название может отличаться — ищите вклад с опцией «без потери процентов и сроков».

Не путайте с «Народным вкладом» ПСБ — там 30 %, но это совсем другой продукт (срочный, без снятия, на срок).

Вывод: вклад до востребования от ПСБ — это выбор не ради дохода, а ради спокойствия. Когда нужна гибкость, ликвидность и защита — он становится разумным решением. Особенно если Вы не хотите играть в процентную гонку, но и не готовы оставлять деньги без контроля.

4.🟢 Сбербанк — сберегательный счёт: когда важна не доходность, а контроль и спокойствие

Сбербанк

Если Вы ищете такой вклад, где деньги всегда под рукой, без условий, без заморочек и с государственной защитой — Сберегательный счёт от Сбера подходит идеально. Это не классический срочный депозит и даже не накопительный счёт. Это базовый продукт для хранения средств «на всякий случай»: доступно, безопасно, понятно.

Как это работает

Счёт открывается онлайн — в пару кликов через приложение Сбербанк Онлайн или в любом отделении. Можно положить туда хоть 10 рублей, хоть миллион — никакого минимального порога нет. Деньги всегда доступны: снятие, перевод, пополнение — всё без ограничений.

Начисление процентов — формальное: 0,01% годовых. Это и не про доход, это про гибкость и свободу управления.

Основные параметры:

Тип продукта: бессрочный счёт.

Валюта: рубли (есть варианты в валюте).

Минимальный баланс: от 0 ₽.

Ставка: 0,01% годовых (начисляется ежемесячно).

Пополнение/снятие: без ограничений и условий.

Открытие: онлайн и офлайн.

Защита: система АСВ до 1,4 млн ₽.

Проценты начисляются ежемесячно — ставка плавающая, но почти нулевая. Этот продукт нужен не для приумножения, а для хранения и доступа к деньгам без головной боли.

Зачем это может быть нужно:

Вы ждёте крупную сделку — продажу квартиры, бизнес-платёж — и нужно, чтобы деньги лежали под присмотром.

Нужно место для резерва на ЧС — деньги не на карте, но доступны.

Хотите контролировать бюджет — например, для ИП или раздельных целей («Отпуск», «Зубы», «Подарки»).

Боитесь блокировок по 115-ФЗ при частых переводах — тут риск минимален.

И просто не любите лишние условия и приложения — счёт работает без карты, можно вести через банкомат или личный кабинет.

Полезные особенности:

Автосписания — удобно для ЖКХ, интернета, налогов: всё с этого счёта.

Открытие в валюте — при желании можно оформить юаневый аналог.

Визуальные цели в приложении — можно «привязать» счёт к накоплению на отпуск или мечту.

Никаких блокировок за переводы между своими счетами — спокойно используйте как хранилище.

⚠️ Минусы

Процент почти нулевой — дохода нет.

Это не вклад юридически — а значит, некоторые налоговые и юридические льготы не работают.

Нет бонусов, условий, привязок к акциям — но, с другой стороны, в этом и суть.

Вывод: сберегательный счёт от Сбера — это «вклад до востребования» в современном виде: надёжный, прозрачный, простой. Не для заработка, а для уверенности. Открывается за минуту, работает без срока и не требует ничего, кроме спокойствия.

5.🔵 Т‑Банк — накопительный счёт до востребования с доходом до 18 %: максимум свободы, минимум формальностей

Т‑Банк

В то время как классические вклады до востребования приносят символические 0,01–0,1 %, Т‑Банк играет по другим правилам. Здесь бессрочный счёт работает как вклад, начисляет до 18 % годовых — и при этом остаётся полностью ликвидным. Снятие, пополнение, переводы — всё без ограничений и потерь. Это по-настоящему современный формат «вклада без срока» для продвинутого пользователя.

Условия накопительного счёта от Т‑Банка:

Тип продукта: бессрочный накопительный счёт — юридически вклад до востребования.

Валюта: рубли.

Минимальный взнос: от 0 ₽ — можно открыть пустым.

Процентная ставка: от 12,68 % до 18 % в зависимости от тарифа.

Начисление процентов: ежедневно, с ежемесячной капитализацией.

Открытие: полностью онлайн — в приложении или личном кабинете.

Управление: свободное — можно оплачивать услуги, делать переводы и пользоваться средствами в любой момент.

Защита: АСВ до 1,4 млн ₽.

Максимальная ставка 17–18 % доступна при подключении подписки Pro, Premium или Private. Без подписки действует базовый тариф 12–13 %, что уже существенно выше стандартных ставок на аналогичных продуктах.

Как это работает:

Вы открываете счёт в приложении — буквально за минуту. Можно иметь до 12 таких счетов бесплатно: для разных целей, накоплений, резервов. Деньги можно класть, снимать, переводить — проценты начисляются ежедневно на остаток. Всё, как у классического вклада, но без «заморозки».

При этом счёт удобно использовать как обычный: оплачивать ЖКХ, пополнять карту, делать переводы. Это гибрид «вклада с высокой доходностью» и «карманного бюджета», где каждый рубль работает.

Пошаговое открытие:

Получите карту Т‑Банка (онлайн-заявка).

Зайдите в приложение или на сайт:

Выберите «Накопительный счёт» → «Открыть счёт».

Подтвердите — и всё готово. Счёт появится в списке продуктов.

Пополняйте и начинайте получать доход.

Можно сразу подключить цели, подписку и отслеживать накопления — всё визуально и понятно.

Кому подойдёт:

Тем, кто не хочет замораживать деньги, но хочет доход.

Тем, кто ищет вклад до востребования, но с реальной ставкой, а не 0,01 %.

Для ежедневного управления средствами: доходный и доступный одновременно.

Для молодых клиентов и цифровых ИП — онлайн, без визитов в офис.

⚠️ Минусы:

Для максимальной ставки нужна подписка (платная).

Условия по ставке могут меняться — следите за новостями в личном кабинете.

Не все знают, что это юридически полноценный вклад — стоит уточнить в банке при оформлении.

Вывод: накопительный счёт от Т‑Банка — это современный вклад до востребования: защищённый, доходный, гибкий и полностью онлайн. Один из немногих, кто действительно предлагает до 18 % на полностью доступные средства. Если Вы ищете не только надёжность, но и выгоду — это один из лучших вариантов на рынке в 2025 году.

Это как завести копилку, которая сама себя приумножает — и при этом всегда открыта.

Как работают вклады до востребования — без сроков, условий и с полным доступом к деньгам

Между классическими депозитами и банковскими счетами есть особая категория — вклады до востребования. Это не маркетинговое название, а вполне юридический термин из Гражданского кодекса (ст. 837), за которым стоит простой принцип: Вы в любой момент можете потребовать свои деньги обратно. Без объяснений, без потерь.

Вклад до востребования — свободный доступ к деньгам без сроков и ограничений.

Что отличает вклад до востребования от других?

🔹 Нет срока. Вы не ограничены 91, 181 или 367 днями, как на срочных вкладах. Деньги можно держать месяц, год или десять — пока не понадобятся.

🔹 Полный доступ. В любой момент можно пополнить или снять средства — частично или полностью. Это и есть суть «до востребования».

🔹 Проценты не сгорают. Даже если Вы снимаете всё за день до начисления, минимальные проценты всё равно сохраняются. Пусть они символические — 0,01–0,1 % — но это лучше, чем ноль.

🔹 АСВ работает. Такие вклады попадают под страхование вкладов, как и срочные депозиты. Лимит — до 1,4 млн ₽.

🔹 Юридическая защита. Это не просто банковский счёт, а договор вклада, который можно использовать в спорах, при банкротстве и других правовых ситуациях.

Почему это не просто «счёт»

Многие банки открывают такие продукты под названиями «счёт до востребования», «сберегательный», «текущий вклад». И это путает. Но если у продукта есть:

договор вклада;

начисление процентов;

АСВ-защита;

возможность пополнения и снятия,

то перед Вами именно вклад до востребования, даже если он называется «накопительным счётом» или просто «Счёт».

Как начисляются проценты?

Обычно:

ежемесячно или ежеквартально;

на остаток;

с капитализацией (проценты на проценты).

Банк может менять ставку, особенно если она зависит от подписки или акций. Но деньги не замораживаются, и потери процентов при снятии не будет — это главный принцип.

Что нужно помнить:

Открытие может быть только офлайн — например, как в Газпромбанке.

Онлайн-доступ — обязательный фильтр, если Вы выбираете такой вклад в 2025 году.

Комиссии за бездействие — некоторые банки (Альфа, Газпром) списывают до 800 ₽, если долго не трогать счёт.

Вывод: вклад до востребования — это банковская форма доверия: Вы даёте банку деньги без сроков, он — гарантирует возврат и защиту. Это идеальный формат для тех, кто ценит ликвидность, законность и контроль.

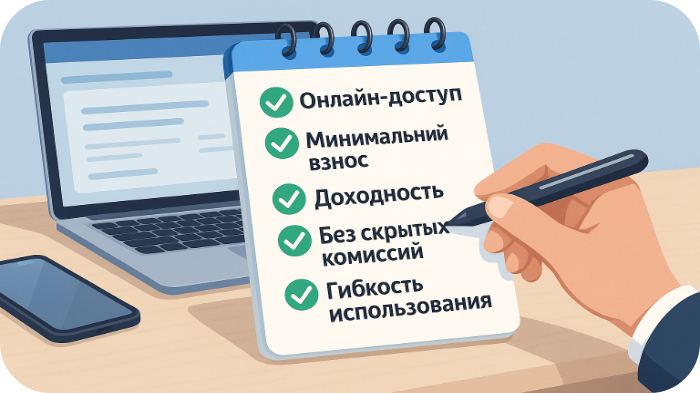

Лучший вклад до востребования — 5 критериев, которые экономят нервы и деньги

Когда Вы открываете сайт очередного банка, глаза разбегаются: ставки, акции, надбавки, условия, бонусы… Чтобы не утонуть в маркетинге, держите перед глазами пять простых ориентиров:

5 критериев хорошего вклада — короткий чек-лист для осознанного выбора.

1. Онлайн-доступ

Можно ли открыть счёт дистанционно, через сайт или приложение? В 2025-м это уже не привилегия, а базовый фильтр. Если банк требует идти в отделение — дважды подумайте.

2. Минимальный взнос

Вклады до востребования хороши тем, что можно начать с рубля. Буквально. Это удобно, если хотите протестировать банк или держать мелкие резервы.

3. Доходность

Даже 0,01 % лучше, чем ничего. А если есть повышенные ставки — как у Т‑Банка, Альфы или ПСБ — это уже приятный бонус. Главное, чтобы не было подвохов (о них — ниже).

4. Комиссии за бездействие

Самая коварная строка в тарифах. Например, Газпромбанк берёт 800 ₽, если счёт не трогали 14 месяцев. Проверяйте не только «ставку», но и «штраф».

5. Функциональность

Можно ли использовать счёт как резерв под автоплатежи, цели, переводы? Если продукт гибкий, он становится не просто «хранилищем», а инструментом.

💡 Совет от практика:

Выберите себе 2–3 разных варианта:

один без условий;

второй с доходностью;

третий — для офлайн-клиентов.

Так Вы всегда будете готовы под любую финансовую задачу.

Важные нюансы вкладов до востребования

На словах всё выглядит просто. Но в банковской практике многое решают нюансы. Вот что обязательно стоит уточнить, прежде чем открывать вклад:

Нюансы вкладов до востребования — читайте мелкий шрифт, чтобы не упустить важное.

🧾Не всегда это «вклад» по закону.

Некоторые банки выдают накопительные счета за вклад, но юридически это просто текущий счёт. А значит — без АСВ, без договора, без защиты. Смотрите формулировки в договоре.

🧾Процент может плавать.

Сегодня Вам обещают 8%, а завтра становится 0,5% — без уведомлений. Особенно если ставка акционная или зависит от подписки.

🧾Некоторые ставки — только по подписке.

Как у Т‑Банка: 12 % без подписки, 18 % с Premium. Это работает, но вы должны платить за «плюшки». Подходит не всем.

🧾Названия путают.

«Сберегательный», «накопительный», «цель», «резерв» — может называться как угодно, но важно: можно ли снимать без потерь? Это главный критерий.

🧾Мелкий шрифт.

Даже у самых «открытых» банков внизу страницы мелкими буквами написано то, что меняет всё. Не ленитесь читать.

Если вклад до востребования — это свобода, то тариф — это инструкция по пользованию этой свободой.

Типичные сценарии: как и зачем реально используют вклады до востребования

Банковский вклад с возможностью снятия в любой момент — звучит утилитарно. Но именно это делает такие продукты незаменимыми в десятках повседневных ситуаций. Вот типовые сценарии, в которых вклады до востребования онлайн выигрывают у других форм хранения денег.

Кто и как использует вклад до востребования — примеры из реальной жизни.

📌 1. Финансовая «подушка» — всегда под рукой

Вы храните 100–300 тысяч «на всякий случай»: здоровье, техника, семья, поездка. Логично, что деньги должны быть доступны мгновенно, но не на карте, где их легко потратить. Вклад до востребования решает эту задачу: доступ 24/7, защита от импульса, проценты хоть какие-то.

📌 2. Прединвестиционный этап — парковка перед вложениями

Продали квартиру, получили дивиденды, перевели часть капитала — но пока не решили, куда вложить. Держать миллионы на карте — рисково, на срочном вкладе — неудобно. Накопительный счёт с возможностью снятия идеально подойдёт: пока думаете, деньги под контролем.

📌 3. Остатки ИП и фрилансеров

Вам приходят нерегулярные поступления, и Вы не хотите смешивать личные и рабочие деньги. Открываете вклад без срока и условий, куда стекаются платежи. Не на карте, не в кассе, а в защищённом банковском продукте.

📌 4. Вклад для пожилых: просто, стабильно, понятно

Никаких мобильных приложений, условий и кэшбэков. Просто счёт, куда можно положить деньги, и они никуда не пропадут. Можно снимать, можно пополнять. Без штрафов. Особенно актуально для пенсионеров, которые не доверяют картам и онлайн-банкингу.

⚠️ Подводные камни

Но есть и нюансы, которые стоит знать, чтобы не попасть впросак:

Комиссия за бездействие. Например, Газпромбанк берёт 800 ₽, если по вкладу не было операций 14 месяцев.

Минимальная ставка. 0,01 % — это, конечно, не про доход. Не обманывайтесь названием «вклад» — смотрите на цифры.

Не всегда онлайн. Некоторые вклады до востребования (как в Газпроме) можно открыть только в офисе.

Маркетинг vs. факты. Если банк предлагает «до 18%», обязательно проверьте условия: подписки, лимиты, промо‑акции.

🧮 Вопросы, которые стоит задать перед открытием:

Снимаются ли проценты при досрочном снятии?

Есть ли комиссии за неактивность?

Входит ли вклад в систему страхования вкладов?

Можно ли открыть вклад до востребования онлайн, без визита в отделение?

Вывод: такой вклад — это не альтернатива инвестициям. Это гибкий финансовый буфер, который выручает в нужный момент. Если использовать его правильно — он даст не проценты, а уверенность.

❓ Вопросы и ответы — всё, что нужно знать перед открытием вклада до востребования

1. Можно ли открыть вклад до востребования онлайн, не идя в офис?

Да, в большинстве банков — можно. Альфа-Банк, Т‑Банк, Сбер, ПСБ предлагают полноценное онлайн-открытие через приложение или интернет-банк. Но у некоторых банков (например, Газпромбанк) открытие возможно только в отделении. Обязательно проверяйте этот момент заранее.

2. Это вклад или просто счёт? В чём разница?

Юридически — это вклад, если:

у продукта есть договор вклада;

начисляются проценты;

он подпадает под АСВ (страхование вкладов).

Но внешне он может называться «счёт», «накопительный», «сберегательный». Главное — не название, а условия. Вклады до востребования сочетают ликвидность счёта и защиту вклада.

3. А разве 0,01% — это вообще доход?

Формально — да. Реально — нет. Это ставка, которая сохраняет статус вклада (чтобы работало страхование и защита). На доход лучше рассчитывать, если у Вас, например, Т‑Банк, где по акциям начисляется до 18 %.

4. Что случится, если я сниму деньги раньше времени?

Ничего. Это и есть принцип до востребования — Вы можете снять хоть через день после открытия. Проценты сохраняются, никаких штрафов, условий, потерь. Это главное отличие от срочных вкладов и акционных счетов.

5. Почему нельзя просто использовать дебетовую карту? Это ведь тоже доступно.

Потому что карта — это расчётный продукт, не вклад. У неё нет договора депозита, и в случае блокировки/банкротства банка деньги могут быть за пределами системы страхования. А вклад до востребования — это всё же депозит, и он юридически защищён.

6. Есть ли скрытые комиссии?

В некоторых банках — да. Например, если по счёту нет движения 12–14 месяцев, может быть комиссия за неактивность (в Газпромбанке — 800 ₽). Также могут быть платные подписки или условия для высокой ставки. Всегда читайте тарифы.

7. Можно ли использовать такой вклад для целей и автоплатежей?

Конечно. Многие банки позволяют привязывать такие счета к «финансовым целям», автопереводам, оплате ЖКХ. Особенно удобно это реализовано в Т‑Банке и Сбербанке: вы создаёте визуальную цель («Ремонт», «Подарки»), и часть суммы туда уходит автоматически. Деньги лежат — и приносят проценты.

Итог: когда вклад до востребования — лучший выбор?

Если Вы дошли до этой части — значит, тема действительно актуальна для Вас. Это хороший показатель: Вы подходите к управлению личными финансами осознанно и стратегически, с прицелом на устойчивость и предсказуемость.

Выбор сделан — вклад до востребования открыт и готов к использованию.

Итак. Вклад до востребования — это не способ разбогатеть. Это способ:

спокойно держать деньги под рукой;

не попадать под штрафы и ограничения;

быть уверенным в завтрашнем дне — на своих условиях.

Он не требует условий, не обязывает держать срок, не уговаривает «потратьте 30 000 ₽ по карте». Он просто работает: как банковский сейф с кнопкой «доступно всегда». И пусть процент невелик — зато выбор Ваш, доступ Ваш, деньги — тоже Ваши.

В 2025-м, когда нестабильность стала новой нормой, такая простота — тоже актив.

Вклад до востребования — это не инвестиция. Это тыл. И в него стоит вкладываться.

Вам может быть полезно:

Дополнительные материалы:

Вклады на 1 000 000 рублей (один миллион или больше).

Вклады на 100 000 рублей (если нужно открыть депозит на сто тысяч).

Ссылки на ресурсы партнёров, размещённые в настоящем материале, актуальны по состоянию на 04.07.2025.

В случае, если ссылка неактивна или ведет на сторонний ресурс - просьба обратиться за получением актуальной ссылки по адресу электронной почты - banki.lab@mail.ru.

Реклама АО «АЛЬФА-БАНК», ИНН 7728168971; Банк ГПБ (АО), ИНН 7744001497; ПАО «Банк ПСБ», ИНН 7744000912; ПАО Сбербанк, ИНН 7707083893; АО «ТБанк», ИНН 7710140679.