А мы еще и крестиком вышивать умеем)

Впервые вижу такое разнообразие услуг в одном месте.

Впервые вижу такое разнообразие услуг в одном месте.

Не ожидал, что мой первый пост на Пикабу будет о неприятном. Но решил написать. Обо всём по порядку.

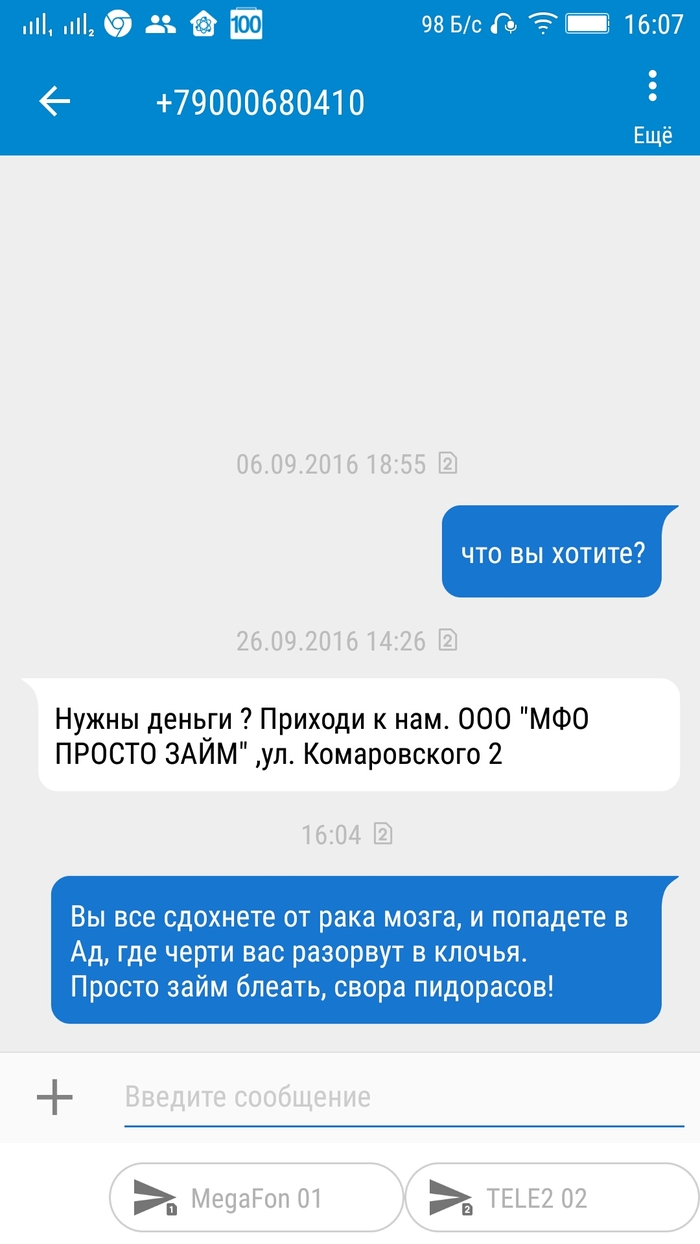

День сегодня начался с неожиданности. Вконтакте моей жене написал некто о каком-то мифическом долге. Скрин прилагается.

На вопрос, что за долг, какая организация и кто он вообще такой, ответил, что сама, мол знаешь, нечего вилять. Далее было ещё несколько посланий с угрозами жене.

Мы решили, что это зэки подобным образом развлекаются и заработать пытаются. Позвонил своему другу, он в этих делах прошаренный, благо сам три раза сидел. Пообещал помочь разобраться. Но оказалось, что это не зэки.

В полдень мне позвонили. Представились сотрудником организации «Лайм-займ» и поведали, что моя жена ещё 14 сентября с.г. взяла в их организации займ, с тех пор на связь не выходила и теперь с учётом процентов и пени сумма долга составляет 6500 рублей.

Вели себя вполне вменяемо, поэтому я решил, что разобраться в ситуации не составит труда. Ведь нет смысла брать займ по процентной ставке от 306 до 792 процентов годовых, имея при этом кредитные карточки банков с нормальным процентом. Но не тут-то было! Никто разбираться не захотел. Брала и всё. Без вариантов. Я предложил сверить информацию, которая имелась у организации (данные паспорта, прописки, номер банковской карты и т.д.) с реальными, но получил отказ. Ответ был: «Сверять нечего, т.к. обмануть нас невозможно». Сотрудник нудно объяснял мне, что для получения займа на банковский счёт нужно обязательно лично явиться в отделение банка, предъявить оригинал паспорта, а посему, вариантов нет, займ брала именно моя жена. Я предположил, что если человек лично приходил в банк, то его сфотографировали и по фото можно понять, жена брала займ или кто-то другой. «Нет, говорит, у нас фотографий не делают». (Уже позже я узнал, что для того, чтобы получить деньги на счёт, никуда являться не нужно. Почитав отзывы в интернете и зайдя на сайт фирмы, узнал, что займ выдаётся дистанционно, в течение нескольких минут. Для этого нужен только скан паспорта и данные карты. Так что обмануть систему очень легко).

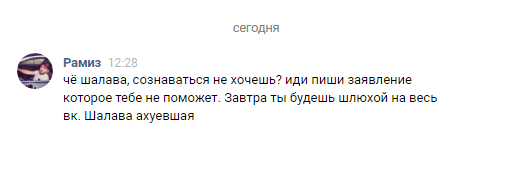

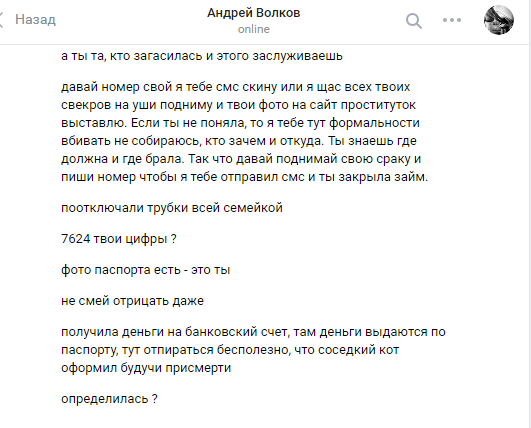

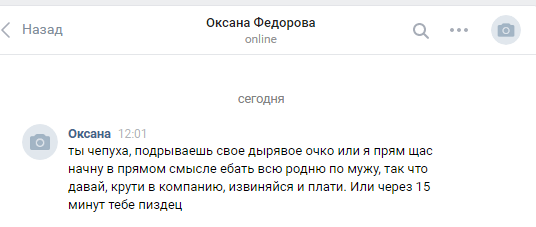

От посланий вконтакте открестился, сказал, что они так не работают. Хотя в дальнейшей переписке, те кто писал нам вконтакте, подтвердили свою принадлежность к "Лайм-займ".

В общем, к консенсусу мы не пришли. Сотрудник пообещал передать дело коллекторам, а я пообещал подать заявление в УВД.

После разговора я позвонил по номеру 102 и поведал ситуацию. Меня выслушали, записали. Сказали, что со мной свяжется участковый и примет заявление. Около 16 часов мне уже позвонил участковый, и предложил нам с женой подойти в опорный пункт. Сходили, написали. Участковый пообещал, что ответ будет выслан в течение 10 дней в письменном виде, а там уж как почта оперативно сработает.

Интересные моменты в этой истории. Жене никто не звонил ни разу, хотя найти её телефон в открытом доступе не так сложно. Обещали позвонить всем родным, но звонили только мне и моей бывшей жене, с которой мы, к слову, развелись ещё в 2003 году и она уже больше 10 лет носит другую фамилию. С момента «взятия» займа прошло три месяца, а фирма только сейчас начала активные действия. В том же контакте, носителей нашей фамилии менее 20 человек. Так что найти можно за несколько минут.

Пропиаренная компания микрозаймов ведёт себя по-хамски, считает это нормальным. Специалисты угрожают, не хотят предоставлять никаких документов, подтверждающих, что займ брали. Участковый сказал, что это очень похоже на банальный развод и, возможно, никто никакого займа вообще не брал.

Мораль истории: будьте осторожнее со своими данными, не передавайте их третьим лицам. Хотя, можно и не передавая данных попасть. Совет: если попали в аналогичную ситуацию, на затягивайте, подавайте заявление в компетентные органы.

Как будет развиваться ситуация напишу позже. Может, кто что посоветует или кому пригодится то, что написал я. Вроде, что-то похожее уже было. Поиск выдал мне пост про то, как жена изрубила мужа топором. Совпадение 41 процент. Очень интересно, откуда такое совпадение.

Коммент для минусов прикрепляю. Надеюсь, в этом есть смысл.

Вот пока всё. Всем добра и позитивных поводов для постов на Пикабу!)

Индустрия быстрых кредитов перебралась в Интернет и прихватила с собой львиную долю мошенников. Роскомнадзор заявил, что его буквально заваливают жалобами на сайты микро

финансовых контор, которые по ошибке или злому умыслу выдают кредиты по чужим паспортным данным и требуют потом деньги с ничего не подозревающих людей.

С начала года набралось уже 6,5 тысячи потерпевших. Причина в том, что онлайн-кредиты выдают заочно - по сканам паспортов и телефонам, фактически вслепую.

Сейчас активизировались микрофинансовые организации в Сети. Они нацелились на граждан, которые наиболее активны в Сети, - это люди в возрасте от 18 до 32 лет.

Эта сфера оказалась чрезвычайно интересной для мошенников, собирающих паспортные данные. Эти люди не всегда связаны с микрофинансовой организацией, но, как правило, хорошо знают слабые места системы выдачи денег. Паспортные данные россиян собирают по различным сервисам, требующим предоставить серию, номер документа и фамилию.

Все эти данные аккумулируются в единые черные списки паспортов, которые постоянно обновляются. В среднем на каждого попавшего в такую базу гражданина оформляется до четырех кредитов. В Бюро кредитных историй, которое ведет статистику выдачи и возврата займов по всей России, в том числе от МФО, говорят, что непризнанных и заведомо невозвратных долгов огромное количество.

Как показывает опыт, МФО даже не пытаются найти кредитных мошенников. Им проще получить деньги с невинного человека, паспортные данные которого оказались в договоре. Суды по запросам юридических лиц довольно оперативно блокируют банковские карты и счета. И получается, что гражданину, на которого оформили кредит, дешевле откупиться и смириться Средний размер МФО-кредита составляет около 15 000 рублей. Ради этих денег не имеет смысла идти в суд и что-то доказывать.

Вокруг только и слышны разговоры о биткоине, криптовалютах, майнинге, мол, растет главный электронный тугрик очень уж быстро. Но сегодня до меня ДОШЛО. Высокая цена биткоина - результат вливания в него денег, полученных МИКРОФИНАНСОВЫМИ ОРГАНИЗАЦИЯМИ!!! Ну у кого еще, кроме массонов, столько лишнего бабла...

Вот босОта с утра до ночи ищет халявных денег, но не тут то было. Кривая приводит ко всяким микрофинансам, которые дают пять, а завтра стрегут двадцать. Эти рублики хорошо гребут. И такие правильные, что главные на вышке смотрели за беспределом, радовались отчислениям, но все же решили приумерить пыль дельцов.

Главный сходняк по закону порешал, что действия таких коллективов, гастролирующих по всей матушке, теперь должны жабу свою подушить и людей не пугать своим бесчинством. И судебники должны проследить за этим.

Правильно подсчитать, да подумать, что не всякая красивая жизнь закончится за хорошим романом после дойки бабушки пенсионерки.

Так что законники рассудили нормально.

С долговой петлей на шее

Парадоксальная ситуация сложилась в экономике России: судя по официальной статистике, зарплаты и пенсии увеличиваются, а население продолжает беднеть. Инфляция на рекордно низком уровне, а цены на товары и услуги все равно растут. Объемы кредитования в стране настолько велики, что могли бы запустить мотор ослабевшей экономики, но лишь тянут на дно беднеющих россиян. Похоже, Россия если и вышла из кризиса, то явно через черный вход, а достигнутые экономикой «успехи» так и останутся лишь статистическими.

Властям легко убеждать россиян в том, что экономика страны растет вместе с заработками граждан. Статистика благосклонна к власть имущим, а бумага и не такое стерпит: по данным Росстата, реальная начисленная заработная плата и реальный размер начисленных пенсий увеличиваются — на 2,5% и 4,2% соответственно по итогам девяти месяцев текущего года. В то же время реальные располагаемые денежные доходы населения за тот же период сократились на 0,3%, а в октябре — на 1,3%. Иными словами, реальные доходы россиян только ускоряют падение, но эти цифры в выступлениях чиновников почему-то звучат еле слышно. Однако за сложными экономическими формулировками скрывается простая и совсем не привлекательная правда: люди не получают больше, а все статистические «прибавки» пожираются ростом цен и обязательными расходами, например, на погашение задолженностей.

А в долгах россияне утопают как в шелках. Согласно свежему опросу ВЦИОМ, количество россиян, которые когда-либо брали кредиты, выросло с 58% до 67% за последние три года. Более чем у половины респондентов — 57% — имеются на руках непогашенные кредиты (причем в основном у молодежи), а ведь еще в 2009 году эта цифра была в два раза меньше — всего 26%. Зачем же люди лезут в эту долговую кабалу? Причины ясна: жить хочется здесь и сейчас, а не откладывая эту жизнь на завтра — сыграть пышную свадьбу, купить машину, взять квартиру в ипотеку, чтобы было, где растить детей. Все это требует денег, которых у большинства населения, измотанного двумя подряд кризисами, нет на счетах. Вот и напрашивается выход — занять у банка, не думая о последующих выплатах с процентами и надеясь, что все как-нибудь само рассосется.

Вообще-то, согласно экономической теории, бум кредитной активности населения — движущая сила для развития экономики. Когда созданы здоровые условия для роста, увеличение покупательской способности у граждан, пусть и за счет заемных средств, ведет к увеличению потребительского спроса, а рождаемое им предложение мотивирует сектора экономики работать эффективнее, лучше, быстрее. Но только у нас такие рыночные механизмы не работают, а кредиты люди берут не только потому, что спешат жить на полную катушку, но зачастую из-за того, что хотят просто-напросто выжить.

Но пока чиновники демонстрируют нам блестящую сторону медали под названием «рост отечественной экономики», россияне на собственной шкуре ощущают последствия того, о чем умалчивается в речах с высоких трибун. Кредиты порождают банкротов, а промышленность, несмотря на все стимулы, стоит в районе нуля вместе с экономикой, которая растет как слабый стебелек в пустыне.

Впрочем, статистика, как всегда, оптимистична — вот и экономика вроде бы в плюсе, по итогам III квартала ее рост составил 1,8%. Как бы ни твердили в один голос эксперты, что такой рост для огромной страны является лишь коррекционным, восстановительным и больше напоминает статистическую погрешность, но все равно: любой плюс лучше минуса. Но чтобы экономика действительно динамично развивалась, а реальные доходы населения увеличивались не только на бумаге, темпы подъема отечественного ВВП должны превышать мировые — то есть составлять как минимум 4–5% в год.

И все равно власти неугомонно бросаются радужными прогнозами: по итогам года в правительстве ждут роста реальных доходов населения на 1,2%. Каким образом ускоряющий падение показатель развернется ввысь — не понятно, но чиновников, видимо, это мало волнует: с помощью статистической эквилибристики можно еще долго выдавать желаемое за действительное.

отсюда: http://www.mk.ru/economics/2017/11/21/inflyaciya-snizhaetsya...