Сделал себе подарок на Новый год

Не прямо под Новый год, но недавно.

С Новым годом! Желаю всем финансовых успехов!

Не прямо под Новый год, но недавно.

С Новым годом! Желаю всем финансовых успехов!

С наступающим, сказали мне приставы 5 дней назад, ибо за "Халву" выставили штрафы и пени в размере 150%+ от задолжности.

П.с. текущий год был тяжёлым... Долг я бы хотел оплатить и сейчас, есть возможность, но не в +150%, мне дешевле на бонкроство податься.

П.с.2 да, сам виноват...

Я бы сейчас на месте банкиров старательно вбрасывал в соцсети через блогеров, подкастеров и прочих "инфлюэнсеров" идею, что гораздо правильнее будет досрочно закрыть ипотеку или иной кредит, взятый даже под небольшой процент, досрочными платежами или полностью; чем платить строго по графику а накопления разместить на депозитах по текущим ставкам. Потому что "Давит груз долгов", "Сначала нужно расплатиться с любыми долгами" и вообще "Вклады могут заморозить".

Для имбецилов продолжил бы крутить шарманку про "Сначала платятся проценты". Хоть и ахинея, но в неё всё ещё верят очень многие.

Даже незначительно повысившееся количество иррациональных досрочников, которым деньги жмут ляжку, обеспечит выгоду, значительно превышающую затраты на вбросы.

Джаст ис бизнес (с)

Всегда плюсовала такие посты и вот- непривычно даже, ребята, я с вами!

В комментах под моим предыдущим постом развернулись такие сражения, что я решил написать пост с примером. Просто и легко разложить по двум полочкам два сценария: досрочное погашение VS депозит. Не будет никакой высшей математики, будет несколько иллюстраций.

Важно - я ничего не подгоняю. Я, чесгря, сам немного очкую по мере написания поста, тк не знаю какой результат получится. ХЗ, вдруг выйдет что я дурак - такое возможно.

Сначала оговорим начальные условия.

1) Вопрос из комментов "зачем автор брал ипотеку, раз у него есть деньги в размере этой ипотеки" некорректен. Я начиная с 25 лет брал ипотеки 4 раза. Я брал их потому, что у меня никогда не было денег достаточно, чтобы совершить покупку. Если копить, то никогда не накопишь, потому что квартиры дорожают быстрее чем я коплю.

2) Я наемный работник. Мой доход это ежемесячная зп и ежеквартальные премии. Я не бизнесмен и не могу сманеврировать одноразово большой суммой. Предполагаю, что абсолютное большинство ипотечников в РФ в такой же ситуации.

Считаем два сценария на конкретных данных:

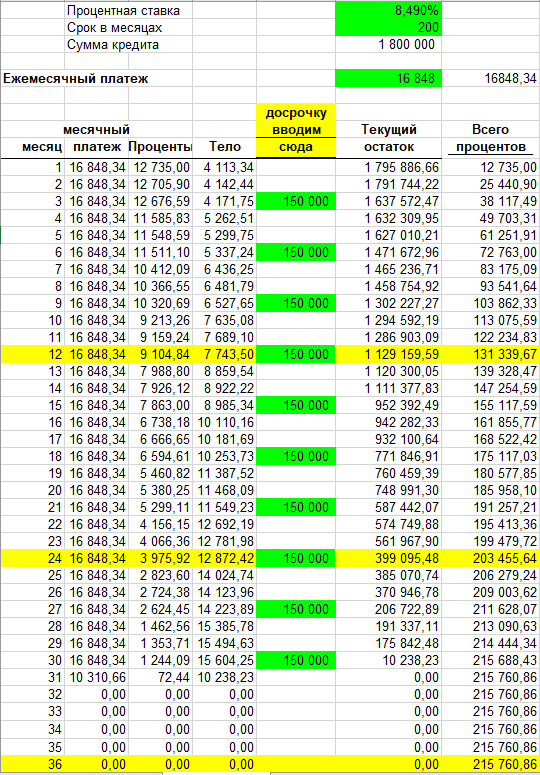

- взята ипотека 1,8 млн под 8,49% на 200 месяцев

- заемщик может откладывать ежеквартально по 150 тыс руб

Можно рассчитать любую другую сумму и любую другую регулярность, просто 150 и квартально наиболее наглядно. Эксель влезает в один экран, срок 3 года обозримый и тд.

Примечание: онлайн калькуляторам я не верю тк не вижу как они работают, а экселю - верю. Тем более он со мной 20 лет, и его расчеты совпадают с тем, что получалось у банков.

Сценарий 1. Взяли ипотеку, на момент покупки потратили туда всё что было. Но начиная с первой же премии, каждый квартал закидываем в досрочку по 150 тыс.

В калькулятор я вбиваю данные в зеленых ячейках, остальное файл считает сам по себе.

Итак, при такой схеме погашения кредита, вы заплатите:

10 раз по 150 в досрочку = 1 500 тыс руб

30 раз аннуитетные платежи по 16 848 и закрывающий 10 311 = 516 тыс

тут не указано, но будут 3 годовые страховки на примерно 14, 9 и 3 тыс руб = 26 тыс

Итого ваши расходы составят 2 042 тыс руб, и вы закроете кредит за 31 месяц.

Никакой высшей математики! Кому непонятно, откуда взялись цифры, поднимите руки.

Сценарий 2. Взяли ипотеку, на момент покупки потратили туда всё что было. Но начиная с первой же премии, каждый квартал закидываем на доходный депозит по 150 тыс.

При такой схеме погашения кредита, вы за тот же 31 месяц заплатите:

31 раз аннуитетные платежи по 16 848 = 522 тыс

3 годовые страховки на примерно 14, 14 и 13 тыс руб = 41 тыс

И 10 раз по 150 вы тоже "потратили" - разложили по вкладам

Итого ваши расходы составят 2 063 тыс руб, и вы через 31 месяц находитесь в следующем состоянии: у вас есть остаток по кредиту в 1,66 млн и депозит более чем 1,5 млн (проценты накопились. Это существенный пункт, мы вернемся к нему ниже).

Начиная с этого месяца, ваш расклад по месячной бухгалтерии таков: платеж по ипотеке 16 800, а доход по вкладу от 1,5+ млн около 26 тыс в месяц по сегодняшним ставкам. Эта ситуация была рассмотрена в моем предыдущем посте, пруфы там. С учетом размазанной помесячно страховки (1 тыс с копейками) ваша месячная выгода составляет 8 тыс рублей.

Кому непонятна разница сценариев начиная с 32й недели, поднимите руку. Никаких запуток и высшей математики, всё как на ладони: если гасил ипотеку досрочно = сидел 3 года с голой жопой и теперь остался в нулях; если вместо досрочки те же деньги аккумулировал на вкладе = всегда имел жировой запас и теперь "на халяву" имеешь по 8 тыс в месяц.

А вот теперь самый (для меня) трудновычисляемый момент: во что превратились 10 взносов по 150 тыс к тридцать второму месяцу. Наверняка есть калькуляторы вкладов со сложными процентами. Но я не пользовался и не ориентируюсь. Я потыкал сейчас у себя в банке предложения по вкладам, нашел какого-то динозавра под 15%, вижу доходность за полгода.

Предлагаю принять, что средний процент по вкладам за прошедшие 2-3 года был 12% или немного больше. Так мы точно не насчитаем себе лишнего. Посчитал ступеньками, на клочке бумажки, и оценочно считаю, что: 10 взносов по 150 тыс поквартально, со сложными процентами, под 12%, через 5 полугодий принесут процентами 250 тыс минимум. Сумма на вкладе станет 1,5 млн + 0,25 млн = 1,75 млн.

Помните, у нас по сценарию 2 была переплата в 21 тыс руб (общие расходы 2,042 млн и 2,063млн)? Давайте предположим, что мы маленькую часть процентов при продлении вкладов изымали, и ликвидировали эту 21 тыс разницы. Принципиально ничего не изменится. 1,75 млн может превратиться в 1,72-1,73.

Теперь можем окончательно подвести черту.

Если не гасил досрочно, то мало того что после выхода в нашу расчетную точку ты получаешь халявную прибыль чуть не по 100 тыс в год, так еще и по ходу движения к этой точке ты оказался в более выгодной денежной позиции (доход 1,72 млн против погашенного остатка кредита 1,66 млн). Кроме того, при досрочке ты сидел 3 года с голой жопой, а при накоплениях у тебя росла сумма на вкладах.

Понятно, что всё вышеописанное работает только в случае, если ваш процент по ипотеке ниже чем проценты по вкладам. Понятно, что от того, как играть суммами и периодами, выгода может быть ощутимой или смешной. Понятно что восприятие ипотеки как постоянного пресса, шаблоны мышления и разные фобии (что государство отнимет вклады) уже на старте не дадут вам грамотно воспользоваться деньгами даже при благоприятных внешних условиях. Это всё - понятно. Я лишь постарался привести возможно более простой пример, подтвержденный живыми цифрами из жизни.

Я чувствую вал вопросов в комментах "автор, дай нам свой эксель". Я не жадный, пользуйтесь.

Ну тут автор поста как минимум "великий математик" минимум Перельман! Он показывает нам, что на сумму, которая у него лежит на счету проценты превышают платёж по ипотеке... Но... Не говорит, как долго у него копилась сумма, с которой процент по счёту стал больше платежа по ипотеке... Допустим человек взял ипотеку на 15 лет, с каким-то условным первым платежом и должен платить 20 тысяч в месяц на протяжении 15 лет, а он берёт и платит 40 тысяч в месяц, чем снижает срок ипотеки, однако, если он будет платить 20 тысяч за ипотеку, а 20 тысяч складывать на счёт, то когда у него скопится сумма, проценты, на которую станут превышать платёж на ипотеку? И сколько переплаты за период скапливания этой суммы он переплатит за квартиру банку? А?

Рассчитались за 7 лет. Переплатив за квартиру 3 раза. А может выгоднее взять себя за кадык и за 3 года собрать нужную сумму. Ипотека это русская рулетка. Там в барабане одна пуля в твою голову всегда есть. Рисковый народ пошел. Удивительное время и люди. Всем, прямо щаз-з, всё вынь да положь, прямо "пир во время чумы", потому что послезавтра конец света. Не приведи господь, что то случится непредвиденное? Вот где мрак то наступит. Сейчас комментаторы скажут, откуда взялся этот дремучий человек. Да, я дремучий, из 20-го века. Я ещё при Сталине родился. Будучи школьником хорошо помню те времена. Да я "премудрый пескарь" из Салтыкова Щедрина. Привык жить осторожно и рассчитывая только на себя. Всем добра и здоровья. Всех читателей и почитателей поздравляю с Новым Годом!