Утром следующего дня я быстро принял контрастный душ, глотнул кофе под «весёлую» брань супруги и рванул на работу.

Возле двери в наш офис стоял Виталик, а рядом с ним — чемодан.

—Ты чего так рано? Неужели твоя выперла?

—А зачем ты ей всякой чепухи наговорил?

—Сперва ты нёс бредятину, а потом я. Сам не знаю, кто меня надоумил. Ладно, пойдём. В крайнем случае, поживёшь у меня, пока супруга не простит.

—Нет, мне есть где приткнуться. А прощение тебе придётся выпрашивать, это ты ерунду сморозил.

Я стоял и смотрел на его жалкий вид — ну прямо курица вместо вчерашнего орла. Глаза потухшие, небритый, даже усы опустились. Вместо пары «ласковых» пожалел:

—Пойдём, позвоню.

«Лена, добрый день! Я вчера глупость сморозил, неудачно пошутил. Простите меня!»

—Вы… вы… монстр, убийца! Я не хочу вас слышать! — она отомстила мне брошенной трубкой.

—Ничего, первый блин комом. Надо дать твоей любимой остыть. После обеда съездим, попробуем задобрить.

Тут попытался вмешаться мой партнёр из Узбекистана Ахматжон, вчерашний свидетель гулянки:

«Валерьевич,да гони его к чёртовой бабушке. Мужик должен слово держать. Вчера петухом кричал, а сегодня? Кстати, прошлый раз он тебя подвёл, забыл?»

Но я уже решил исправить положение. А слово держать — для меня дело священное.

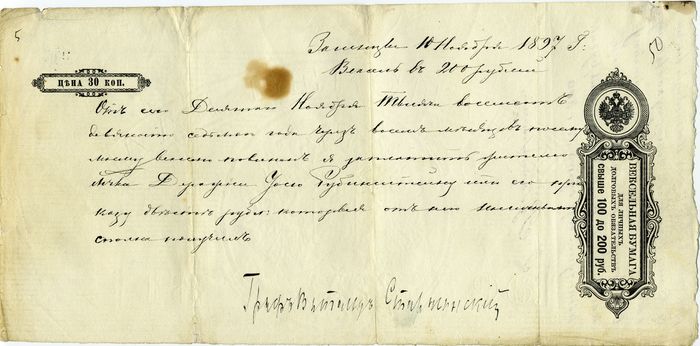

Поэтому после обеда поехал к жене с шикарным букетом и пакетом вкусняшек. В общем, дело уладил. Но в конце, уже при виде картины семейной идиллии, дал слабину и согласился поставить подпись на векселе — в знак полного прощения моей оплошности.

Прошёл месяц в заботах и хлопотах. Я и думать забыл про тот вексель.

И вот иду утречком на работу пешочком, радуюсь весенней погоде, не обращая внимания на обнажившийся после снега мусор.

Вдруг резко тормозит чёрный джип. Оттуда выскакивают трое крепышей и не очень аккуратно впихивают меня на заднее сиденье. Джип разворачивается, нарушая все правила, и мчится в неизвестном направлении. Мне тесновато между бычками, но я молчу. Думаю: куда?

Ехали недолго. В центре города остановились у двухэтажного особняка, и вскоре меня не очень вежливо втолкнули в полуподвальное помещение. Оно было просторное. Посредине — два стола: один пустой, на втором — чайник, кофе, пара бутылок водки и несколько кружек. От него тянулся провод к розетке в стене. Стульев было много, но большинство посетителей стояло.

Мне сразу бросилось в глаза знакомое поникшее лицо Виталика. Он хотел двинуться ко мне, но его удержал за руку стоявший рядом парень.

Я понял: дело — швах.

Мне указали на стул.

«Подписывай расписку о поставке товаров на сумму миллиард рублей в счёт погашения векселя»,— приказал неприятный тип со сверкающей лысиной и бросил на стол несколько листов и ручку.

«Подождите, мне надо переговорить с Виталием», — нужно было приходить в себя и принимать решение.

Я понял, что должен «Сибирьэнерго», если Виталик не рассчитался. Времени на поиск вариантов не было — надо было тянуть время и думать. Самое интересное, что я полностью успокоился, очутившись в западне. Страх испарился, когда пришла ясность.

«Говори, только это не решает проблему», — милостиво разрешил ведущий спектакля.

«Извини, Валерьич. „Начхебия“ рассчитается только через три месяца, а я обещал через месяц».

«Почему не сказал заранее?»

«Неудобно было. Думал, всё же пораньше отдаст».

Я смотрел на противное лицо Виталика, но злость кипела на себя: «Вот козёл, опять вляпался на ровном месте».

Сел за стол, взял ручку. Попросил: «Ребята, кофе налейте».

«Ты, чмо, в ресторан пришёл?! Кофе ему, подай? Пиши расписку, скотина!» — неуважительно отреагировал крепыш со шрамом на щеке.

«Не повезло мне»,— подумал я, усмехаясь. — «Не могли его насмерть завалить».

Вслух же произнёс неожиданно для красноярских бандитов:

«А кто скажет, Ломакин забил вчера?»

Один из моих «товарищей» отреагировал:

«А ты за«Енисей» болеешь?»

«Да, сам играл в хоккей с мячом. А «Енисей» — лучшая команда! И ваш Ломакин — молодчик!»

Я понимал:в стане волков нужно по-волчьи выть. Вот и старался найти ниточки связи.

«Пиши расписку! Или ты хочешь, бл…ь, утюжок попробовать?» — лысый был невменяем.

«Кто старший?»— вместо ответа спросил я. — «С кем могу разговаривать?»

«Я главный»,— ко мне подошёл высокий человек моего возраста. — «Какой вопрос?»

«Расписку на чьё имя писать?»

«Пиши на фирму«ИнвестСтрой». Вот здесь и фамилия директора», — он вынул сложенную вчетверо бумагу.

«А доверенность от«Сибирьэнерго» на эту фирму есть?»

«Раз послали, значит доверяют», — заявил старший.

«Нет. Я буду писать на «Сибирьэнерго», раз должен им. В противном случае, я буду должен уже двум конторам. Долг признаю, но перед энергетиками. Мне нужна копия векселя, чтобы взять данные оттуда».

«Ты что выкобениваешься?Подписывай нам!» — лысый не унимался.

«Не елозь»,— одёрнул его старший. — «Сейчас позвоню, поговорю». И отошёл в дальний угол комнаты, где на окне стоял телефон.

Почти все курили, дым уже стоял коромыслом. Хотя у меня были сигареты, я попросил у хоккейного болельщика. Получив, затянулся и снова попросил кофе.

Пока лысый отошёл вместе со старшим, я получил кофе и начал хвалить Красноярск, восхитился их железнодорожным мостом через Енисей.

Когда меня спросили, чему тут восторгаться, я произнёс речь, попивая кофе:

«Этот мост как произведение инженерной мысли был представлен на Парижской выставке вместе с Эйфелевой башней и получил золотую медаль! Но решили не расстраивать хозяев и дали вторую золотую медаль башне. Обидно, что про башню все знают, а о мосте редко вспоминают».

«А ты что,из Красноярска?»

«Нет, вырос в Забайкалье».

«Откуда, конкретно?» — заинтересовался старший, подходя ко мне.

«Вырос в Чернышевске, учился в Чите, в политехникуме».

«В каких годах?»— быстро переспросил главный.

«С 1968 по 1972».

«Надо же…И кого знал из братвы?»

«Многих. И "кузнечных", "островских", Капитана, Кобаса хорошо знал».

«Капитана? Надо же, вместе мотали срок. Земляк, выходит. Ну, слушай. Пиши расписку на «Сибирьэнерго», но ты должен ещё и договор составить с указанием товаров, сроков, количества и цен».

У меня уже созрел свой план насчёт договора, но нужно было два-три дня. Поэтому я спокойно начал гнуть свою линию:

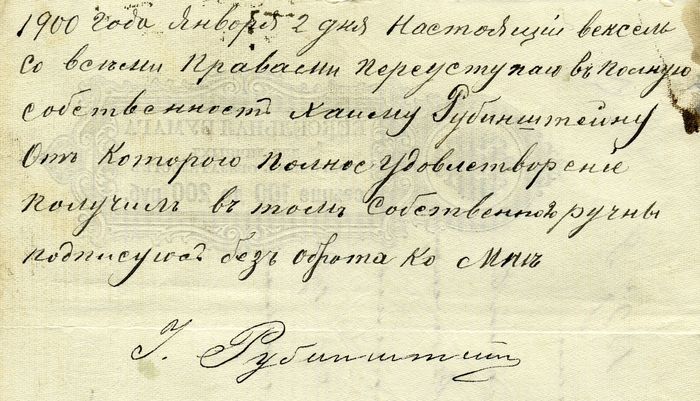

«Расписку я напишу сейчас с условием, что она становится ничтожной, если появляется договор с «Сибирьэнерго».

«Как это ничтожной?Попроще объясняй».

«Ну, теряет силу», — пояснил я.

«Хорошо. Действуй. А откуда Капитана знаешь? Он же старше».

«Был один случай. Мы на первом курсе жили вшестером в комнате. Вдруг вечером врываются двое с девкой и командуют, чтобы все покинули помещение. Это были Капитан и Оспатый — страшный на вид, маленький, весь в оспинах, глаза дикие, голос грубый, командирский. Наши все ушли, а я сидел на кровати, делал уроки — писал в тетрадке на табуретке — и не двинулся. Оспатый подскочил и заорал: «Тебя, что, выкинуть нужно?» А меня как заклинило. Не любил я подчиняться помимо воли: «Мне уроки надо делать». Оспатый вытаскивает из голенища сапога стилет и втыкает его в табурет, пробив тетрадку. Мне страшно, но я не встал: «Уроки делать надо…» Он схватил меня за воротник и дёрнул — пару пуговиц отлетело. Тут подскочила Верка, женщина, что с ними пришла: «Пусть сосунок сидит, нам пока не мешает…»

«Кто, Верка? Ты и ее знаешь?! Вот баба была — слаще не было, а какая смелая! Надо же, земляк, молодость заставил вспомнить! И что дальше?»

«Да, напился я с ними потом. Но сперва три партии в шахматы на свою жизнь сыграл».

«Оспатого не испугался!»— обратился он ко всем. — «У меня он даже дрожь вызывал, дикий положенец был. Лысый, тащи бутылку и пару кружек. Выпьем с земляком за Читу!»

На втором столе начали разливать, и вскоре моя кружка соединилась с другими. Я расслабился, но о проблемах не забывал:

«Мне нужно два-три дня, чтобы составить договор. Цены я не помню, да и товар нужно подобрать».

«Хорошо, три дня даю. А как у тебя кликуха была в техникуме?»

«Пушкин».

«Ты— Пушкин?! Да, не может быть?! Лысый, налей ещё, грамм по сто! Вот жизнь! Вот, бляха, судьба!»

«За падло пить с мужиком»,— недовольно начал лысый.

«Да, за этого Пушкина я пять лет мотал! Вот поворот!»

«Как за меня?»— я сразу напрягся, и голова стала ясной, как стёклышко.

«Заказали тебя кузнечные за то что ты их обрезы утопил в Читинке, я и должен был исполнить. Исполнил, но заточка тебя миновала — другого по ошибке. Вы, видимо, рубахами поменялись?».

Меня осенило:

«На танцах?»

«Да. Мне показали тебя в цветной рубахе».

«Точно! Была у меня шёлковая рубаха в больших цветах. Витька, товарищ, хотел задружить с девчонкой и попросил мою цветную. Мы в туалете поменялись, и он рванул в круг на танцы. А потом — крик…»

«Пока сидел, я о тебе столько слышал. Сперва хотел после выхода грохнуть. Но чем больше узнавал с воли, тем сильнее уважением проникался. Особенно после твоего выступления в суде в защиту Рахманинова — против системы шёл, не боялся. Наверное, по шапке не погладили?»

«Навтыкали хорошо, но мне не привыкать».

«А на том суде я был. Но изменился ты за четверть века — не узнать».

«Ну, давай за молодость!» — кружки стукнулись.

Выпили. Старший продолжил:

«А мне та рубаха два года снилась…Огромные красные цветы ломили глаза».

«Пионы лохматые»,— добавил я.

«А что с этим хмырём будем делать?»— земляк бросил взгляд на Виталика. — «Пусть подпишет договор, что с тобой рассчитается».

«Да ладно,сами разберёмся».

Мне нужно было уходить. План требовал действий. Я решил ехать в Красноярск, в головной офис "Сибирьэнерго".