Личный бюджет. Что это и зачем его вести?

Любой бюджет - отдельного человека, семьи, фирмы или государства - это система записей о доходах и расходах. Более точно - это план доходов и расходов на определенный период, а также информация о фактических доходах и расходах, то есть об исполнении бюджета.

В чем польза составления личного или семейного бюджета? Зачем тратить на это время и нервы? Большинство людей этим не занимается, а если их спросить почему - пожмут плечами. Кто-то скажет - «нет привычки», кто-то - «нет смысла, ведь денег от этого больше не станет» или «я и так трачу мало, куда уж меньше». Кажется, что и без планирования своих расходов мы все равно будем покупать себе то, что необходимо, к чему мы привыкли; ну а если денег будет не хватать, это станет для нас естественным ограничителем, чтобы умерить свои траты («интуитивный бюджет»). Разве не так?

Нет, не так. Или не совсем так. Люди, которые ведут бюджет, могут об этом рассказать много и убедительно. И полезно это как богатым, так и скромно живущим людям. Давайте разберемся почему.

Прежде всего признаемся себе, что мы чаще испытываем нехватку денег, чем их избыток. Даже если доходы у нас приличные, все равно какие-то траты для нас являются проблемой. Одни семьи не ограничивают себя при покупке продуктов, но с трудом выкраивают деньги на бытовую технику. У других нет затруднений с покупкой продуктов и техники, но новая машина - проблема. У третьих новая машина сложностей не вызывает, но покупка квартиры даже для них требует напряжения. И даже немногочисленные долларовые миллиардеры, которые как будто бы могут покупать себе всё, что хотят, наверняка сталкиваются с какими-нибудь ограничениями: скажем, на покупку футбольного клуба второй лиги свободные деньги есть, а вот на мадридский «Реал» или на «Манчестер Юнайтед» не хватает. Понимать, что ты можешь себе позволить, а что - не можешь, ведение бюджета очень помогает.

Надо понять, что почти каждый человек, если он не анализирует свои расходы, тратит часть денег на необязательные вещи. Необязательные даже с его собственной точки зрения: на одежду, которую не будет носить, на шоколадку, которая только испортила аппетит перед нормальным обедом, на пафосный отдых, который не доставил удовольствия… Совсем избежать таких расходов могут только суперрациональные люди, которыми многие из нас, наверное, и не хотят быть. Но ограничивать такие расходы путем самоконтроля и тем самым выкраивать дополнительные деньги на что-то реально нужное и важное вполне возможно.

Еще одна важная мысль: если мы тратим деньги, не считая, то легко попасть в ситуацию, когда деньги кончились (например, зарплата потрачена), а жить на что-то надо (до следующей зарплаты еще неделя), и мы начинаем влезать в долги. В наше время взять в долг не проблема - но, как и во все времена, проблемой может стать возврат долгов. Видя статистику своих доходов и расходов в прошлом и планируемые доходы и расходы на будущее, мы можем понять, когда и в каких пределах для нас оправдана жизнь в кредит, а когда она недопустима.

При этом разные люди могут понимать под ведением бюджета как минимум три разные вещи:

1. Записывать доходы и расходы, не анализируя их;

2. Записывать доходы и расходы, анализировать их, но не планировать;

3. Планировать доходы и расходы, записывать их и анализировать.

Понятно, что в полном смысле слов соответствует понятию «ведение бюджета» именно третий вариант, включающий планирование. Он наиболее полезен и эффективен, но он также требует бóльших усилий и бóльшей самодисциплины по сравнению с первым и вторым вариантами. Если вы чувствуете, что он вам пока не под силу, начните хотя бы с первого варианта - это намного лучше, чем полное отсутствие записей о доходах и расходах.

У людей, не ведущих бюджет, есть много разных объяснений этому:

-- один боится выглядеть скрягой в глазах супруга, детей или даже в своих собственных глазах;

-- другой считает, что экономия, которой он может добиться, не стоит потраченного времени;

-- третий в глубине души понимает пользу от ведения бюджета, но при виде своих доходов и расходов испытывает психологический дискомфорт - то ли от того, что мало зарабатывает, то ли от того, что неразумно тратит, и, чтобы избежать отрицательных эмоций, вообще уклоняется от мыслей о бюджете.

Все эти объяснения вполне понятны, но финансово грамотный человек не должен поддаваться им.

Итак, ведя бюджет Вы:

1. получаете достоверную информацию о своих доходах и расходах;

2. повышаете свою финансовую дисциплину;

3. начинаете понимать, на что тратятся деньги и как можно уменьшить расходы;

4. страхуетесь от неоправданных кредитов и от попадания в долговую яму;

5. можете ставить перед собой финансовые цели и достигать их.

Друзья, благодарю что дочитали. Если Вы хотите знать о том как правильно вести семейный бюджет, то приглашаю Вас посетить канал https://t.me/Money_2_0 на котором я делюсь этой и другой полезной информацией о деньгах и правильном обращении с ними.

Показать полностью

2

Такси вместо личного авто, личный опыт за два года.

Привет. Примерно два года назада я начал вести скурпулезный учет доходов и расходов. Примерно в это же время я решил не покупать авто, а ездить на такси. Вводные данные такие: живу в Екатеринбурге, дочь 5 лет, жена. Живем в центре, при этом ребенок ходит в секцию по сноуборду 2 раза в неделю, гора на черте города (Уктус).

А итоги по деньгам такие:

такси+общественный транспорт примерно 35-40 тыр в год. При этом ездим мы в любой непонятной ситуации, даже когда высокий спрос, в основном на такси с буквы Я.

Лично я, не ожидал, и думал, что своё авто выгоднее, но по факту, бензин не надо, парковку не надо, вообще нихуа не надо, дверью хлопнул и пошел. С ребенком + такси тож ни каких проблем не возникло. Ну может один раз, когда мы два часа ждали машину на горе вечером, и всё равно уехали в итоге.

Придвидя вопросы про то, как так на продукты питания ушло 80тыр. Это внебюджетные походы в магазин. Когда шёл и креветок с колбасой прикупил на вечер. Бюджет семейный верхней строчкой идёт и он обрезался, как и пункт "жена"...

Если есть вопросы, спришивайте.

Показать полностью

2

Программа для ведения бюджета.

Товарищи пикабушники, был тут как-то пост от пикабушника о программе для ведения бюджета. Пытался найти, но так и не смог. Прога сканила чеки и разбирала позиции по категориям. Программа вроде бы была самописная, автор о ней и писал. Выручайте, хотелось бы ей воспользоваться, очень она показалась удобной, а найти не могу. Ставлю тег без рейтинга.

Почему россияне не считают сколько денег тратят и зарабатывают

В исследовании Высшей школы экономики (ВШЭ) "Правила игры. Что мы знаем о финансовой грамотности россиян" рассматриваются следующие вопросы:

Умеют ли люди обращаться с деньгами?

Планируют ли бюджет или не замечают, сколько и куда тратят?

Знают ли, где государство дает гарантии, а где — нет?

Автор исследования, профессор ВШЭ Ольга Кузина, выделяет пять наших вредных и полезных финансовых привычек, объясняет, почему это так. И рассказывает, как некоторые из устойчивых привычек менялись за последние десять лет.

Факт первый. Россияне считают себя финансово неграмотными

Почти каждый второй россиянин считает свой уровень финансовой грамотности — неудовлетворительным.

Респонденты отвечали на вопрос "Считаете ли вы себя финансово грамотным человеком?", выставляя себе баллы от 1 до 5, как в школе, где 1 — это полное отсутствие знаний, а пять — отличное понимание предмета.

19% опрошенных ответили оценили свои знания на единицу, а 27% — на двойку. Большая часть — 41% респондентов — считает, что разбирается в личных финансах на тройку.

"Хорошистами" считают себя 12%. И только 1% опрошенных сказали, что отлично понимают, как обращаться с деньгами.

За последние десять лет "троечников" стало заметно больше. Десять лет назад на 7% меньше россиян назвали свои знания "удовлетворительными". И у "единичек" и "пятерок" выбыло по 1%. "Двоечников" было на 3% больше. "Хорошистов" — на 2% меньше. Из этого следует, что финансовая грамотность россиян немного подросла.

Факт второй. Не все знают, какие вклады защищает государство

"В России работает государственная система страхования накоплений. Людям возмещают их потери в некоторых случаях. На что именно распространяются эти гарантии?" — такой вопрос исследователи задавали респондентам.

Почти треть россиян (32%) знает, что государство защищает банковские вклады. Агентство по страхованию вкладов (АСВ) гарантирует возврат вкладов до 1,4 млн рублей в случае, если у банка отзывают лицензию.

Большинство — 49% — сказали, что не знают даже приблизительно, какие гарантии им дают.

А 12% опрошенных уверены, что государство поможет вернуть деньги из любой организации, которая принимает вклады.

Факт третий. Только 12% населения записывает свои траты

12% россиян сказали, что у них дома ведется письменный учет всех доходов и расходов.

11% сказали, что учет не ведется и неизвестно сколько денег поступило, а сколько было потрачено. Большинство (56%) ответили, что не записывают, но знают, сколько денег поступило, а сколько было потрачено. 17% сообщили, что записывают, но не все доходы и расходы.

Интересно, что десять лет назад самых дисциплинированных "бюджетников" — записывающих все траты и доходы — было вдвое больше (24%). Больше половины из них перестали так вести бюджет в послекризисном 2009 году (11%). И в этой группе не вернулись к полезной привычке даже в 2012 году, когда предприниматели радовались потребительскому буму: тогда записывали траты те же 11%.

Исследователи предполагали, что люди не записывают сколько получают и тратят, потому что их доходы не так велики, они вполне способны делать это в уме. Но гипотеза не подтвердилась.

Если бы это объяснение было верным, объясняет автор, семьи с высокими доходами чаще бы вели бюджет, чем семьи с низкими доходами. А такой зависимости нет: во всех группах доля тех, кто ведет письменный учет, — одинакова.

Почему же так происходит? Исследователи выяснили, что люди просто не видят смысла в ведении бюджета. У них нет долгосрочных финансовых стратегий — они не рассчитывают, что нужно накопить на покупку дачи, а для этого надо пять лет откладывать такую-то сумму в месяц.

И обнаружилась следующая зависимость: семьи, которые рассчитывают деньги на долгий срок, чаще ведут письменный учет. "У домохозяйств, которые планируют на 6–12 месяцев, вероятность ведения бюджета почти в два раза выше, чем у тех, кто планирует на месяц. У тех, кто рассчитывает бюджет от года до трех лет, — в 2,2 раза. А если горизонт планирования больше трех лет — в 3,6 раза", — говорится в исследовании.

Показать полностью

Вандалы и семейный бюджет

Показать полностью

1

15 000 на семью, продолжение: почему в стране все плохо

Вчера я написала как мне казалось безоценочный пост о том, как я сходила в гости к подруге, у которой муж без работы, двое детей, живут со свекрами в двухкомнатной хрущевке, и общим итогом у них с мужем получается 15 000 в месяц. Почему? Она что, раньше не работала? Он что, лох? Почему бабка не сидит с детьми, а мать не работает? Какого хера они родили второго? Осталось за кадром. Я просто рассказала, как живут люди с таким доходом.

Тема лично для меня животрепещущая. Потому что я сама работаю на трех работах и заебалась. Тем не менее весь день я отслеживала каменты, число которых давно перевалило за 1000, но вырубили меня четыре. Найти их уже почти нереально, поэтому поверьте на слово.

- быдло из 90-х: семья важнее всего, хоть укради, но семью обеспечь.

Кто не понял, воровать он будет, скорее всего у вас, потому что если не у вас, то поймают и дадут пизды. А вы, идущий вечером домой к семье с пакетом и зарплатой - знатная приманка. То ли реально недобитый из 90-х, то ли новый вырос.

- странная женщина: женщина, которая посоветовала всем меньше жрать, а также рассказала о волшебных колготках за 49 рублей, которые она носит 5-й год и только катышки на жопе. Также посоветовала ходить пешком - вот она на работу и обратно проходила по 4 км (хорошо, не по 40).

Я когда работала на обычной работе, ездила с пересадкой примерно 1,5 часа в одну сторону. Далековато. Не все работают в 4 км от работы. Да и в сибирские -35 как-то не але. Но женщина странная не поэтому. В колготки я верю, конечно, но не до такой степени. Во-первых, не рвутся так долго только плотные колготки, примерно на +5/-5. Остальные либо идут стрелками либо протираются. Штопать их, даже постригая ногти каждый день, все равно придется. А трусы? А косметика? Женщина в принципе жить дороже, и это даже если нет проблем со здоровьем и вы молоды. Если вы не хотите выглядеть как среднестатистическая тетка из автобуса, вам придется тратить не менее (не менее) 2000 в месяц на условную косметику. Нет, огурцы и свежий воздух не помогут. Про желательные процедуры умолчим.

- нищеброд как он есть: не надо ходить в кафе, пишет мужик, можно посидеть дома вечером с женой и дочкой.

Видимо, выключив свет и не шевелясь, чтобы не протереть колготки. Даже если вы глубокий интроверт, как и вся ваша семья, вам надо каждому по книжке. При этом электронные дешевле. И это он мне написал замечание на мою ремарку, что хоть пару раз в кафе с мужем вдвоем в месяц сходить можно, и стоить это будет 2000. В месяц, подчеркну. Но нет. Дома с женой и дочкой. Либо его жена - баба из примера выше, либо в кафе ее уже давно водит кто-то другой. Если ей есть в чем, конечно. Не говоря уже о том, что дочка не всегда будет маленькая и рано или поздно им придется либо найти деньги ей на кружки и кино, либо она пойдет в подъезд поднимать бычки с пола. Потому что альтернативы нет. Даже чтобы дочка сидела дома с вышивкой, ее надо купить. И человек реально считает, что у него все ок. Он просто принял свою нищету за норму жизни. Это страшно. А если у вас сломается телевизор, холодильник, случится проблема со здоровьем? В конце концов, вы не хотите куда-то съездить?

- омммммм: таких было два. Оба написали, что не в деньгах счастье. Что они оставили суетную богатую жизнь и счастливо проживают примерно на 8000 в месяц.

Пиздят. Как и пиздят все остальные, что они ЖИВУТ на такую сумму. Нет, вы либо выживаете, либо приживаетесь с кем-то, но не хотите этого замечать. Коммуналка, проезд и даже одежда из секонда сегодня сжирает ваши 8000 без права гречки. Такое ощущение, что эти люди были в магазине полгода назад. Как они получили свое жилье и на что лечат зубы, почему-то не отвечают.

Нельзя жить на 15 000 семьей. Это невозможно в принципе. Либо вы живете с родителями и у вас автоматически заполняется холодильник и оплачивается вода, которой вы смываете переработанную родительскую еду, либо вы пишите все это с украденного айфона из шалаша в лесу. Который вы сделали украденным же топором.

____

В целом я считаю Пикабу сегодня самой объективной площадкой, где можно прочесть мнения по любому вопросу. И по этому тоже. Большинство и написали, что нельзя. Вопросы к следующим категориям людей:

- у других еще хуже: почему плохое надо сравнивать именно с хуевым? самоуспокоение?

- раньше было еще хуже: когда? когда не было колбасы и прокладок? а ходили в лаптях? смысл жизни человека - быть счастливым или хотя бы не дрочиться за выживание, тогда отключите себе интернет и пиздуйте есть брюкву. только вырастите ее сначала.

- нужно больше работать: вы просто ебнутые. в сутках 24 часа, 8 из которых вы спите. 3 часа уходит на собраться-доехать туда-обратно, помыться, поесть. примерно 8 часов длиться ваш рабочий день. сука, куда больше? зачем жить тогда вообще? ненормально работать, пока не сдохнешь. вам либо 20, либо это вообще единственно возможный путь увеличения благосостояния. вы вообще не видите себя с бОльшей зарплатой за то же время, что ли? все говорят, что всюду автоматизация и роботы, а въебывать вам меньше не приходится. ненормально работать по 8 часов в день, получая гроши. даже если вы дворник. зарплата за полный рабочий день должна обеспечивать вам сносное существование, включая либо социальное жилье либо какую-то общагу в ипотеку. а уж люди с образованием, навыками о опытом должны получать столько, чтобы не приходилось писать такие посты. речь об учителях врачах - они, сука, точно не должны работать больше. они должны нормально получать.

- нужно изменить специальность/уйти во фриланс: во-первых, все туда уйти не могут, во-вторых, это то же самое, что предыдущий пункт - вам надо что-то освоить новое, по сути, больше работая, не имея надежности в виде социальных гарантий. вы тот же раб на галерах, только с мышкой в руке.

К счастью лично для меня, очень много разумных каментов. Оставим вопрос "нахрена рожать в таких условиях". Вопрос у людей - какого хера нет работы и власть ничего не делает, чтобы эта работа появилась, а только порождает новые налоги и помогает тем странам, у кого вроде бы все хуже. И новости уже вообще никто не смотрит. Ну так это потому, что мы все с Пикабу.

Показать полностью

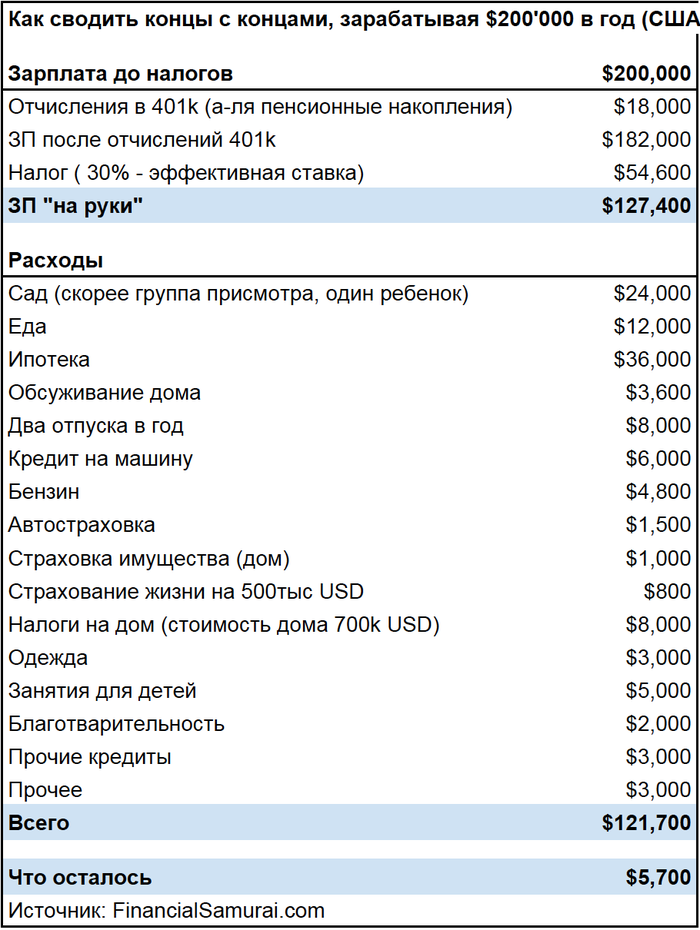

Как сводить концы с концами, зарабатывая $200'000 в год (США)

Оригинал (англ.) https://www.cnbc.com/2017/10/09/budget-breakdown-of-a-couple...

В посте говорится, что это расходы для гипотетический семьи с одним ребенком живущими в Сан Франциско, но от себя хочу заметить, что:

1. Дом за 700к в СФ - сарай, хороший (нормальный) дом стоит сильно дороже

2. Day care (детский сад) в СФ стоит сильно дороже (~3k/месяц), хотя тут отдельно указаны занятия, что немного компенсирует.

3. Налоги сильно упрощены, в реальности все сложнее

4. На бензин тратят ОЧЕНЬ дофига, на мой взгялд несоотвествует реальности. Ездить из далека в СФ дикий гемор, а живя в нем, можно перемещаться на общественном транспорте.

5. На одежду уж сильно мало

6. И много много тонкостей.. но суть отражает

Перевел сам, поэтому моё.

Показать полностью

1