Продолжение поста «Глобальный Коллапс: "Эффект Домино"»7

Критическая зависимость США от Китая в поставках стратегических минералов

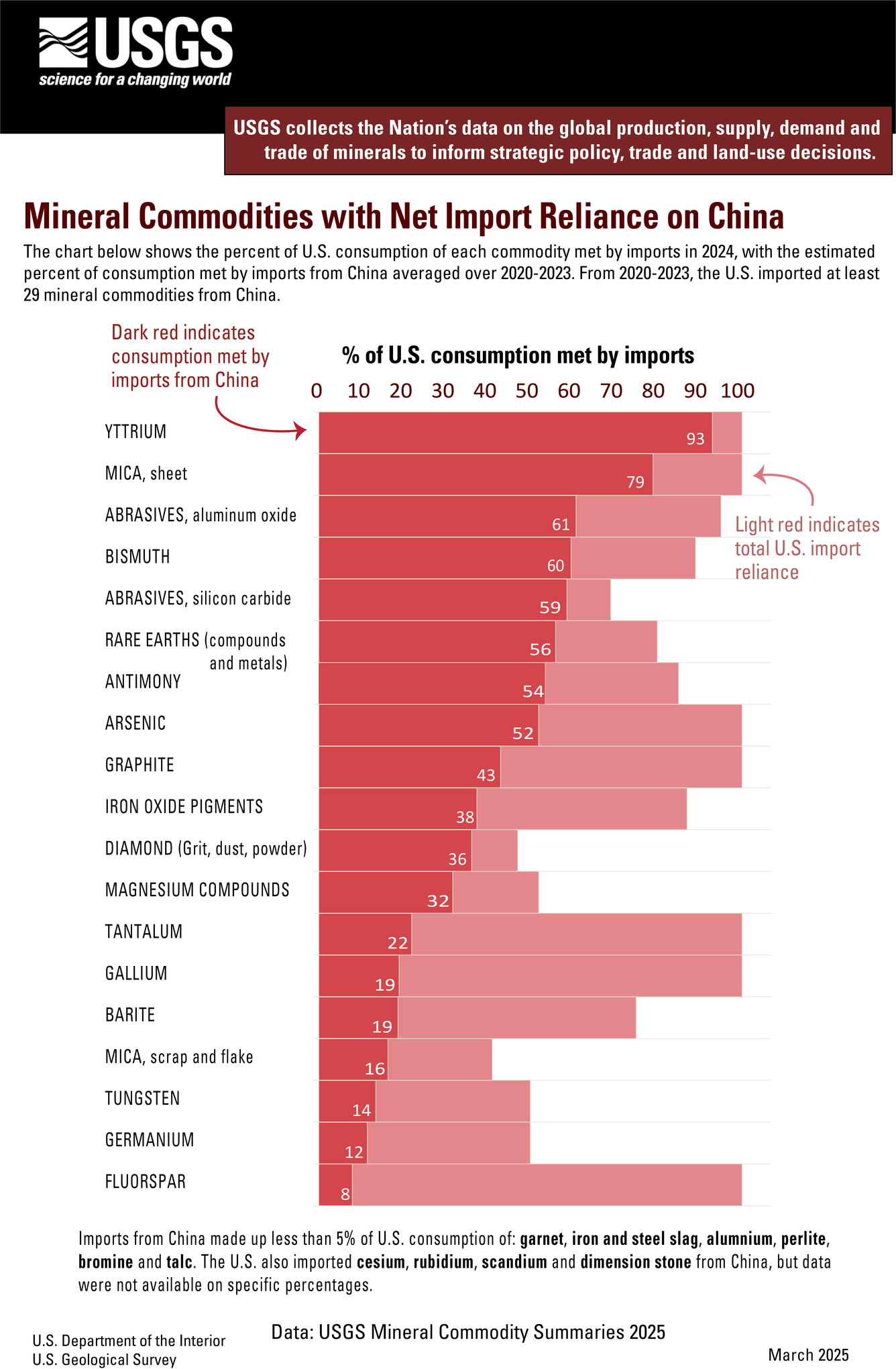

Согласно данным Геологической службы США (USGS), от 2025, в 2024 году американская экономика по-прежнему зависела от импорта как минимум 29 ключевых минеральных ресурсов из Китая. Среди них особо выделяются редкоземельные металлы, графит, галлий, сурьма, висмут и тантал, которые критически важны для полупроводниковой, оборонной, аэрокосмической и других высокотехнологичных отраслей.

Ключевые показатели:

Иттрий – 100% зависимости от импорта, 93% из Китая

Редкоземельные элементы (РЗМ) – 80% зависимости, 56% из Китая

Графит – 100% зависимости, 43% из Китая

Галлий – 100% зависимости, 19% из Китая

Сурьма – 85% зависимости, 54% из Китая

Висмут – 89% зависимости, 60% из Китая

Тантал – 100% зависимости, 22% из Китая

Эти данные подчеркивают, что любые торговые или политические конфликты между США и Китаем могут привести к серьезным сбоям в цепочках поставок стратегически важных материалов.

Растущий риск торгового эмбарго на полупроводники и редкоземельные металлы

США уже начали вводить санкции против Китая в области высоких технологий, особенно в сфере полупроводников. Ограничения, введенные с 2022 года, запретили экспорт в Китай передовых чипов, технологий их производства и оборудования для литографии. В ответ Китай также усиливает контроль над экспортом стратегических материалов.

Ключевые угрозы для США:

Ограничение поставок редкоземельных металлов.

Китай контролирует около 70% мирового производства редкоземельных элементов и более 85% мощностей по их переработке.

В 2023 году Пекин ограничил экспорт галлия и германия, необходимых для полупроводников и оптоэлектроники.

Возможное расширение санкций на графит, сурьму и другие ключевые компоненты может нанести удар по производству аккумуляторов и микрочипов в США.

Перекрытие поставок лития, кобальта и магния.

Китай играет важную роль в переработке лития и кобальта, которые критически важны для производства аккумуляторов.

Хотя сами США и союзники (например, Австралия и Канада) добывают литий, Китай контролирует около 60% его переработки.

Снижение доступности оборудования для солнечных батарей и электромобилей.

Китай доминирует в производстве солнечных панелей, аккумуляторов и электродвигателей.

Эмбарго на эти товары может подорвать климатическую повестку администрации США.

Ответные удары по Apple, Tesla и другим американским корпорациям.

В 2023–2024 годах Китай уже запретил использование iPhone в ряде государственных учреждений.

В случае эскалации торговой войны, Китай может наложить санкции на Apple, Tesla и других производителей, сильно зависящих от китайских поставщиков.

Где искать данные о зависимости США от китайского импорта?

Для анализа текущей ситуации и возможных сценариев эскалации следует следить за следующими источниками:

Официальные отчеты Геологической службы США (USGS)

Раздел Mineral Commodity Summaries (ежегодные сводки по сырьевым товарам).

Публикации о зависимости от критически важных материалов.

Данные доступны на www.usgs.gov.

Доклады Министерства торговли и Министерства обороны США

Министерство торговли публикует отчеты о цепочках поставок критически важных товаров.

Министерство обороны США анализирует стратегические ресурсы для военной промышленности.

Данные о торговле из Комиссии по международной торговле США (USITC)

Подробные данные об импорте и экспорте можно найти на www.usitc.gov.

Доклады Международного энергетического агентства (IEA) и World Bank

Данные о мировом рынке редкоземельных элементов и аккумуляторов.

Оценка влияния торговых войн на рынок электроники и возобновляемых источников энергии.

Аналитика Bloomberg, Financial Times и SCMP

Эти издания активно освещают торговую войну США и Китая, а также санкции в сфере технологий.

Вывод: возможные сценарии и последствия эскалации конфликта

США продолжат санкционное давление на Китай в сфере полупроводников.

Ограничения на экспорт технологий производства чипов могут быть расширены.

Возможны новые меры против китайских технологических гигантов (Huawei, SMIC).

Китай в ответ ограничит экспорт ключевых редкоземельных металлов.

Возможное эмбарго на графит, галлий, сурьму и другие критически важные элементы.

Это ударит по американской оборонной, автомобильной и аэрокосмической промышленности.

США будут вынуждены искать альтернативные поставки, но быстро заменить Китай невозможно.

Инвестиции в переработку редкоземельных металлов в США займут годы.

Союзники (Австралия, Канада) смогут частично компенсировать дефицит, но не полностью.

Глобальная перестройка цепочек поставок.

США и Европа ускорят диверсификацию поставок.

Китай усилит сотрудничество с Россией и странами Глобального Юга.

Конфликт США и Китая за полупроводники и стратегические материалы – это не просто торговая война, а борьба за технологическое и геополитическое доминирование. В случае дальнейшей эскалации обе стороны понесут значительные экономические потери, а мировой рынок технологий столкнется с серьезными сбоями. https://www.usgs.gov/media/images/minerals-net-import-relian...

Баяны

311K постов15K подписчиков

Правила сообщества

Сообщество для постов, которые ранее были на Пикабу.