А у вас есть такие знакомые или вы сами такие?

Все просто. У каждого своё понятие «денег нет» - у одного совсем, физически, а у другого 100500 тыщ в копилке, но вот до зп в кошельке мало осталось. У моей свекровки с золовкой тоже вечно денег нет, а потом бац - Рено каптюр почти новый, второй раз бац - айфон 11. А так да, денег нет. У нас вот деньги есть, но почему-то калину 2 уже 6 лет юзаем. Просто хочется без кредитов пожить. Да и цены на тачки сейчас космос.

Единственный плюс житья без кредитов - душевное равновесие и более сильная позиция на работе)

А в целом, кредиты (долгосрочные, объемные, важные) это все же инструмент с которым надо работать. Просто даже одна из основных причин - проценты по кредиту не перегоняют инфляцию, уже служит основанием для его использования.

Просто даже одна из основных причин - проценты по кредиту не перегоняют инфляцию, уже служит основанием для его использования.

А разве бесконтрольная выдача кредит на что угодно не разгоняет цены на товары (ведь продавцу не важно откуда деньги, важно что их смогли заплатить) что приводит к обесцениванию денег и увеличению сумм кредитов?

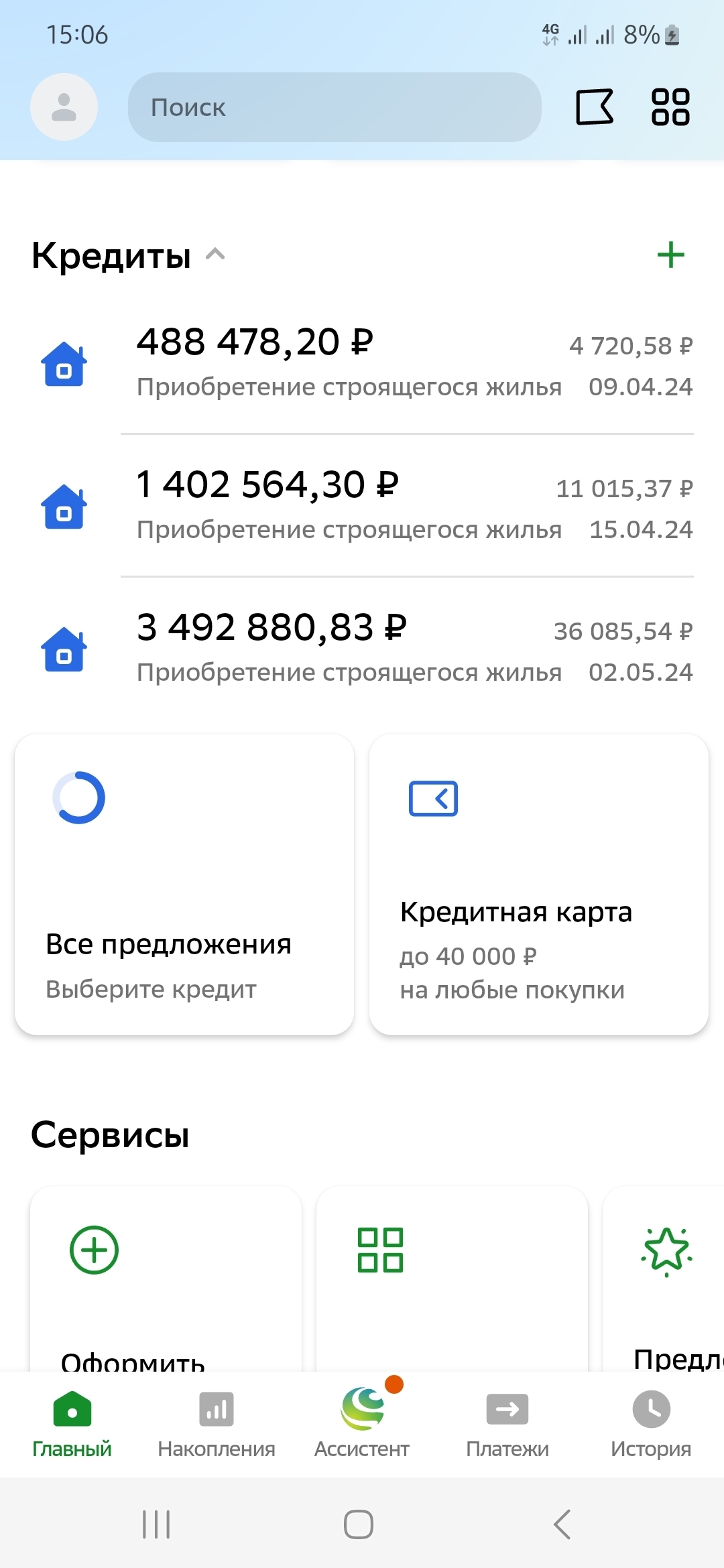

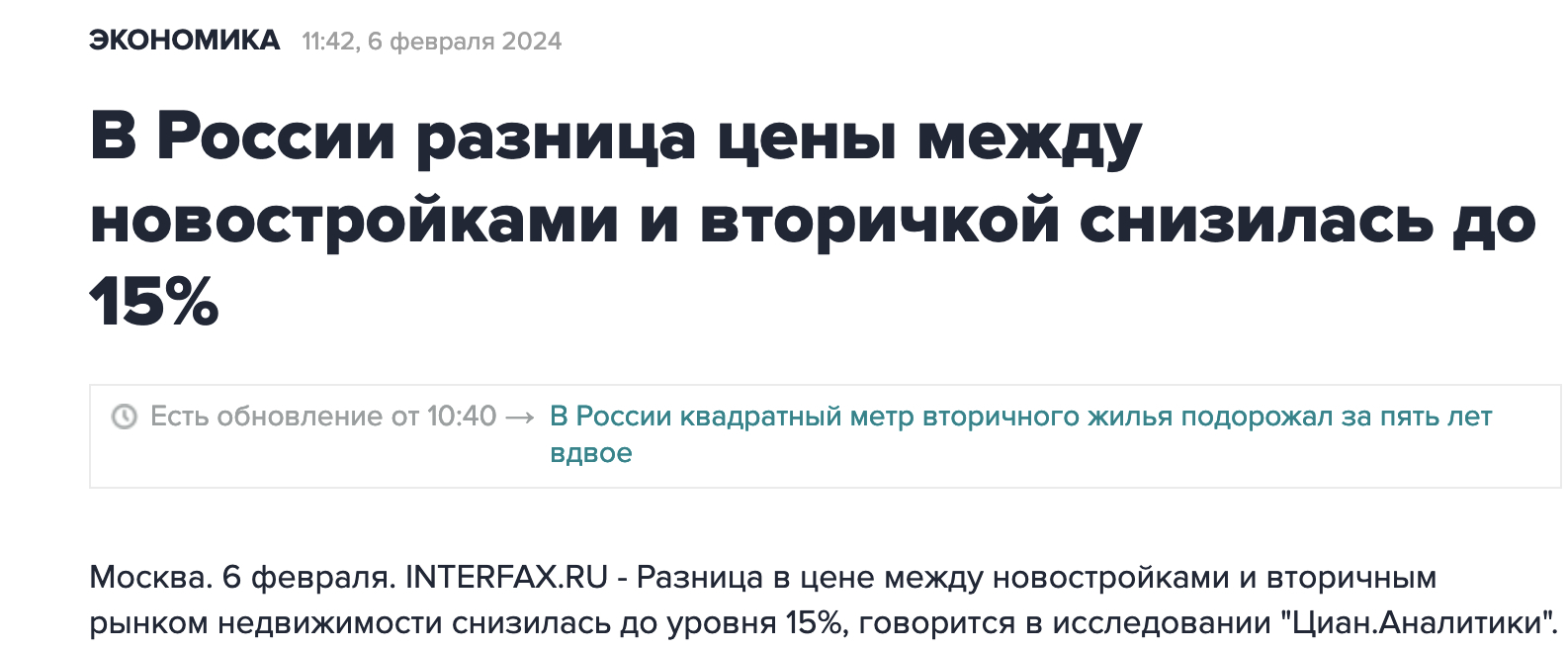

На рынке недвижки это очень наглядно. Ипотеки, льготы, куча программ поддержки, а квартир-то все равно на всех не хватает. Вот и растут цены уже с учетом всех инструментов. С другой стороны, если не будешь их использовать, ну сиди без квартиры, раз такой умный.

Вот только цены поднимаются синхронно с появлением таких программ. В чьих же это интересах интересно?

Ну там и попутного мультипликативного эффекта много, и в целом хорошо же когда жилья много строят

Но сами цены становятся пузырём, люди хотят большие зарплаты, зарплаты влияют на цены всего, цены растут, деньги обесцениваются. Но кредит позволяют "в моменте" получить рост прибыли, а после нас - хоть потоп. Проблема в том, что кризисы случаются в последнее время чаще чем раз в поколение.

Ножом можно порезать хлеб и вены, всё зависит от твоего умения и желания пользоваться определённым инструментом :)

Не только душевное равновесие. Ещё и гарантия, что если ты вдруг без источника дохода останешься - не надо каждый месяц ипотеку платить)

Объективно. Если есть имущество, то возвращать кредиты проще. Сообщаешь в банк, продаешь квартиру, разницу забираешь себе. На ближайшее время снять квартиру хватит и ищешь работу. Это если совсем пиздец в жизни. Вот как юрист говорю, ни разу банки не шли в отказ на просьбу отсрочить платежи, день-два подписывается допсоглашение к договору с рассрочкой. В среднем 3 месяца дают, потом можно раскидать на ближайший год эти платежи.

Объективно. Если есть имущество, то возвращать кредиты проще. Сообщаешь в банк, продаешь квартиру, разницу забираешь себе. На ближайшее время снять квартиру хватит и ищешь работу. Это если совсем пиздец в жизни.

во-первых гемор. во-вторых один фиг теряешь неплохо на таких комбинациях.

Вот как юрист говорю, ни разу банки не шли в отказ на просьбу отсрочить платежи, день-два подписывается допсоглашение к договору с рассрочкой.

тоже гемор и нервы. о чём я и говорю - своё жильё не в ипотеку это таки гарантия что такой херни не произойдёт и не надо будет пытаться что=то выкружить, теряя деньги, время и нервы.

По моему убеждению так:

Кредиты - это самое сраная, дебильная херь, которая только может быть.

Как же я изменился, когда развязался с кредитами. Мне дышать стало легче, у меня жизнь изменилась. Я перестал нервы свои травить. Сам факт, что я никому не должен ежемесячно здоровый кусок денег - это уже жить даёт силы нормально.

Никогда, слышите, блядь, никогда не берите вы этих еьучих кредитов, не садитесь на иглу, не ведитесь на сладкую рекламу сладких актеров.

Кредиты не сделают вас круче-богаче.

Если вы не можете купить что-то, значит вы пока по каким-то причинам реально не можете. Если очень надо - все равно извернетесь и найдете возможность купить, не сейчас, так завтра.

Кредит, он как инфаркт - он безжалостен. И ему по фиг, кто перед ним. Старики, больные.

Про инфляцию - вообще супер аргумент!

У нас же ведь, как - инфляция, деньги мол дешевеют. И СРАЗУ нам прибавят зарплату, прям на уровень инфляции. Просто следят за этим, шоб сразу денег дать, если что.

И вещи, которые купил, не амортизируются в цене прям никак. ...

Есть один момент, когда про кредит можно (но не нужно) подумать - здоровье (операция). И все.

Про бизнес кредиты - по мне так , такая же лотерея и муть

Вы просто не умеете их готовить. Прекрасный финансовый инструмент в руках одного может стать, используя вашу же метафору, инфарктом другого. Если, условно говоря, кредитка для вас - "о, бесплатные дополнительные деньги, ура! скорее покупать айфон", то действительно держитесь подальше. Судя по всему, вы их набрали в свое время куда больше, чем могли прожевать беспроблемно, еле проглотили, чуть не подавясь, и теперь заработали страх на всю жизнь.

Никогда, слышите, блядь, никогда не берите вы этих еьучих кредитов

Вот ты сейчас идёшь нахуй со своими советами. Потому что если бы не кредиты, я бы сейчас жил без машины и без квартиры, цены на которые уже перегнали конечные суммы кредита с процентами.

Кредиты не сделают вас круче-богаче.

Если вы не можете купить что-то, значит вы пока по каким-то причинам реально не можете. Если очень надо - все равно извернетесь и найдете возможность купить, не сейчас, так завтра.

Сделают и богаче, и обеспеченней. Если башка на плечах есть, можно закрывать пораньше, а имуществом уже можешь пользоваться. Да банальный выбор. Платить дяде 30к за съём и откладывать условные 20к, или взять ипотеку, платить те же 30к, но 20к гасить сверху. В первом случае у среднего человека есть возможность накопить на квартиру примерно за 16 лет и отдать левому дяде 6 лямов. Во втором случае ты за это же время выплатишь первую ипотеку, возьмёшь вторую ипотеку и тоже закроешь её.

И кто богаче, бро? Чувак с хатой без кредитов или чувак с двумя хатами в ипотеку?

Поэтому идите, пожалуйста, лесом, сенсей ебучий.

Во первых, я тебя не оскорблял, так что шел бы ТЫ лесом. А я тут как-нибудь.

Ты тут типа кредит за 16 лет отдал???? Круто. А кто-то потерял работу навсегда, из-за здоровья ( и страховка от этого конкретного случая не покрыла), кто-то стал алкашом и лет 5 лечился, у кого-то бизнес не пошел. Это все реальные случаи . Тебе повезло. Молодец.

То что ты мне сейчас впариваешь это классическая ошибка выжившего.

Типа - война, это круто! Всем советую! Вернулся без царапины, боевое братство и никакого птсд! Ещё и боевые выплатили. А сколько полегло и инвалидами стало, об этом ты скромненько умолчал.

Я знаю способы получить жилье куда как проще. И кредиты проходил, почти по самым страшным сценариям

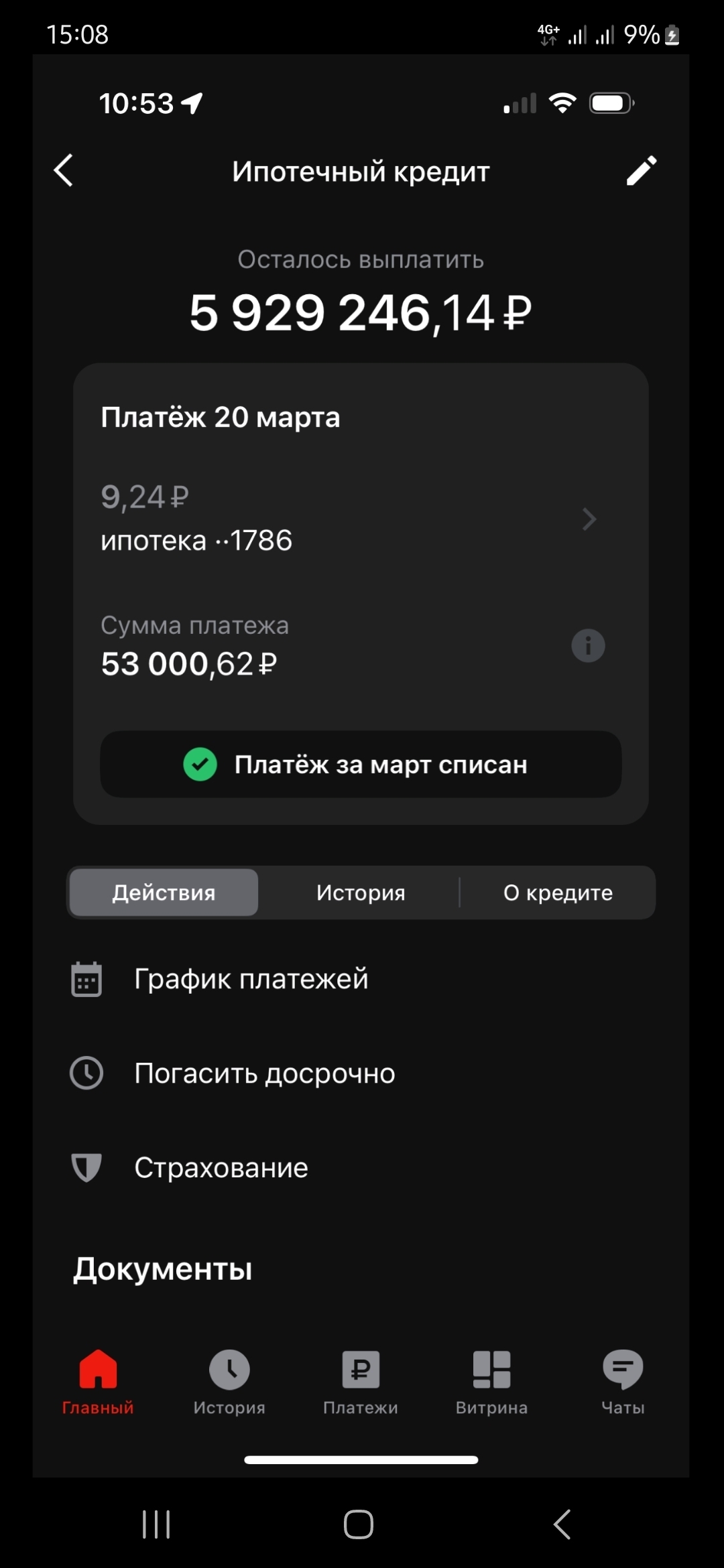

Да легко в общем-то. Первая ипотека в 14 году, было так - платёж 25400, зарплата моя 24000, что-то 20000 у жены. 2021 год - моя 85к, у жены 80. Ясно хуй излишки и закрыли ипотеку. И квартира прибавила в цене 1.1млн

Это твои примеры ошибка сдохшего.

Я тоже знаю такие способы, но ук рф как-то с ними не особо согласен

Нифига. И мои способы никак не нарушают УК. Уголовщина - дурной тон.

А вот, людей, потерявших на кредитах все, я видел много. Видел и случаи, когда кредиты помогали, но такие люди могли и без кредитов справиться.

Да, да, ошибка сдохшего. Угу. Пол-страны в кредитах - и это, насколько я знаю, буквально. Прям пол-страны.

Правильно я говорю, тебе бы войну рекламировать как "хороший инструмент саморазвития". Цены б тебе не было

По моему убеждению, ты оплачиваешь не только свое приобретение, ты оплачиваешь такое же приобретение банку. Причем, зачастую ты СНАЧАЛА ИЛИ В БОЛЬШЕЙ МЕРЕ выплачиваешь проценты, а потом тело кредита. Добавь сюда страховки, комиссии и штрафы с пенями и многое иное.

Нравится? Вперёд! Твоя логика была бы хорошей, если бы кредит был бесплатным, или тебе индексировали зп на реальную инфляцию.

Кредит хорош, если это сферический конь в вакууме, а по факту это риск, риск, риск. А если у тебя есть имущество, а кредит крупный - то глупый риск.

У меня очень умный и энергичный друг взял кредит на бизнес под залог квартиры. Чуть бомжем не стал. И чуть жену бомжем не оставил. А какие планы были, как все, сука, просчитано было идеально. Не рассказывай мне сказок.

Как раз кредит на айфон - это самая безобидная вещь. Такой кредит часто учит дураков за недорого

Хаа, советчик хуев. Если я копил а не купил тогда в кредит машину - хуй я бы сейчас её купил. И то же с жильем

У меня обычно если и не было денег, то не было ни копейки где-то за неделю до получки. 10к перед получкой - это даже можно побаловать себя.

Да

У нас когда не было денег- продукты не на что было купить

У подружки тоже нет денег, так как по последние деньги поехали в Далянь (Китай) в отпуск с семьёй

Так если он действительно тратит на еду 15к, то почему он должен ради тебя ужиматься, если не хочет?

Да и в целом при обесценивании денег даже с процентами выгодней постепенно отдавать дешевеющие деньги,чем соазу всю сумму "дорогих", имхо.

В современных реалиях здесь и сейчас никто не дает кредиты дешевле инфляции. Просто тем людям, кто взял кредиты раньше, тупо повезло, что после этого ставка поднялась.

Ну так валютная ипотека сама по себе нехуёвый риск (это ж очевидно), тут чтобы быть уверенным в завтрашнем дне, в валюте зп получать надо, а иначе это та ещё лотерейка, с учётом того, что курс очень часто растёт, и очень редко падает.

Я, когда с женой решили квартиру купить, стал постепенно приценивать новости, котировки и курсы. Чтобы уловить момент, когда курс станет как можно меньше (Беларусь, у нас до сих пор квартиры в долларах продают). Прям вот утро начиналась не с кофе, а что там на бирже поторговали, что там политики вещают, какие отчёты у минфинов или корпораций (понятно, забугорных в основном). В общем, очень сильно заморочился и поймал момент падения курса, было ясно, что курс улетит вверх (после отчёта нашего минфина). Подсуетились и взяли квартиру за 2.24 бел рубля за 1 бакс, через месяц он стал 2.40, сейчас 3.29.

Я вот к чему это написал - вот в рот я топтал то время, на нервяке постоянно. А когда берешь валютную ипотеку - весь срок ипотеки вот так надо делать, чтобы понимать перспективу. Ну или это только я так считаю, а там народ не заморачивался, взял и похер. Ну тогда сами себе буратины)

ну риск да, но проблема была в том, что к тому моменту уже лет 15 курс доллара крутился вокруг курса в 30 рублей. люди расслабились и думали, что так будет всегда. кто же знал, что нашему гениальному геостратегу захочется заняться присоединением территорий и наебнуть этим ту самую стабильность, за которую его многие и выбирали?

Самое главное что я понял из жизни - хуй когда будет нормально очень долго. Всегда какая-либо жопа наступает, вот раз в 10 лет стабильненько какой-то кирдец (ну у нас точно). Мне кажется, что если такие времена наступят, я помру от напряжения, ожидая очередную жопу, ибо уже не получится легко перестроится на рем хорошего времени.

Спасибо за разъяснение, это в принципе всё объясняет)

да, вполне. Ну упадет ставка, можно сделать рефинансирование. Ставки по вкладам то тоже упадут.

Взял бы я сейчас кредит будь у меня необходимость покупки жилплощади? да

Никто не дает, но субсидируют, всякие там под 5% на ипотеки.

Считал недавно, что чтобы обслуживать долг в 6млн под 5%, нужно купить офз или откыть вклад на 4млн сейчас)

Считай "бесплатные 2млн". Хотя бесплатность их условна, в том плане, что эти 2млн уже заложены в цену хаты...

Просто тем людям, кто взял кредиты раньше, тупо повезло,

я не считаю, что это тупо повезло. Это люди сориентировались в моменте, возможно когда только льготную стали давать и до того, как цены улетели вверх.

Пока кто-то сидел и сопли жевал, боялся взять лишних обязательств, пока считал, что 50к-60к платеж за 3шку в относительном центре это дорого и рынок перегрет, люди действовали. А теперь за 50к в месяц можно выхватить разве что леща и однушку на окраине)

И сколько сейчас таких людей, умных задним числом думает про себя "надо было брать тогда"... Тысячи их!

А вы говорите "повезло".

Никто не дает, но субсидируют, всякие там под 5% на ипотеки.

Считал недавно, что чтобы обслуживать долг в 6млн под 5%, нужно купить офз или откыть вклад на 4млн сейчас)

Считай "бесплатные 2млн". Хотя бесплатность их условна, в том плане, что эти 2млн уже заложены в цену хаты...

А ты начал шарить, я смотрю. Это как автокредиты под якобы низкий процент, но при этом тачку надо обвешать кучей оверпрайснутых допов и страховок. Или потребы тоже под низкий процент, но при страховке, увеличивающей тело на 25%. Все это развод дурачков, дешевых кредитов нет и не будет.

Это люди сориентировались в моменте, возможно когда только льготную стали давать и до того, как цены улетели вверх.

Пока кто-то сидел и сопли жевал, боялся взять лишних обязательств, пока считал, что 50к-60к платеж за 3шку в относительном центре это дорого и рынок перегрет, люди действовали. А теперь за 50к в месяц можно выхватить разве что леща и однушку на окраине)

А если бы он действительно оказался перегрет а потом все бы стало херово, то оказалось бы, что люди нихуя не сориентировались и сами виноваты? Вспомним истории валютных ипотечников? Это и называется "повезло".

да, 3 ипотеки тогда удалось заиметь, в среднем под 7%, по одной уже ерунду осталось выплатить, все выросли в цене минимум в 2 раза, сдаю посуточно, выручка гораздо больше платежей по ипотеке.

четвертую ипотеку взял в декабре, не пропадать же семейной под 5,8%

Красава. Даже порадуюсь за вас и даже от всего сердца :D

Расскажите, сжималось ли что-то до размеров черной дыры, когда вы решили повесить на себя такие обязательства?

По сути ваш риск обеспечил вам как минимум не нищенскую старость.

При таком росте цен, продажа одной хаты сейчас гасит и весь кредит за нее, и весь кредит за вторую хату. По сути у вас халявная хата.

А вы еще и сдаете посуточно...

Блин, похоже все же не от всего сердца все-таки рад за вас

да не особо сжималось, есть доход ~250тыс помимо хат. Кредитов других нет, тратим немного, большая часть на путешествия уходит, даже пока хаты строились, еще не работали - не в напряг было, а сейчас вообще еще и зарабатывают.

Последняя ипотека на квартиру в сочи взяли, как достроится - туда переезжаем, брат всем здесь заведовать будет, мне мой % присылать, устал уже работать, будем там пенсионерить.

есть доход ~250тыс помимо хат

Вот с этой "мелочи" и надо начинать) по вашему у какого % населения есть такой доход?)

я, честно, даже не знаю, что на это ответить. жизнь, да, совершенно у всех разная, но в любом случае нельзя сидеть на попе ровно, а постоянно нужно пытаться улучшить свою жизнь: расти по карьере, не получается - менять работу, сферу деятельности в принципе. у меня друг есть, работал на ЧПУ за 80 на заводе, условия пиздец были 1,2,3 смены по очереди каждую неделю менялись, ныл-ныл, что не хватает, режим сбитый постоянно, но ничего не делал, чтобы это поменять. Кое-как все вместе его заставили собес пройти в другом месте , теперь счастливый за 120 только в первую смену работает.

я не работал ни на кого никогда(характер такой, что чужих указаний не принимает, я бы и дня нигде не проработал), но сфер деятельности сменил много, потому что что-то выдыхалось, а иногда и большего хотелось.

45 в месяц это вообще ни о чем же. я в магазин "мяснов" хожу, там на двери ищут продавцов за 60. ну если зп мало того, что не растёт, так ещё и падает, то наверное бежать оттуда надо, обгоняя ветер, а не сидеть дальше.

а 5 лет назад с зп в 60 запросто можно было бы студию даже взять, если даже самому там не жить, так сдавать можно было бы, почти полностью сама за себя платила бы она, за 5 лет уже выплатить можно было бы и на однушку замахнуться.

и да, у меня тоже не все гладко всегда шло, были и проебы жёсткие. было и такое, что на коллекцию юбилейных десяток еду покупал и такое, что из-за отсутствия денег со съёмной квартиры в центре переезжали с женой в комнату к бабушке, машину продавал, чтобы рассчитаться за стройку, поскольку не рассчитал, пешком с женой ходили, всякое в общем было, но я вставал и ебашил дальше, вроде как что-то сейчас получилось.

Хотя бесплатность их условна, в том плане, что эти 2млн уже заложены в цену хаты...

тут самый прикол заключается в том, что эта "бесплатность" льготных кредитов заложена в стоимость всех квартир. то есть если покупать за наличные, все равно придется платить ту же самую полную стоимость с учетом подорожания вызванного льготными ипотеками) только вот государство в таком случае ничего софинансировать не будет

есть и другая сторона прикола, что в соседнем корпусе вторичка будет дешевле на те самые 2млн, что при определенных обстоятельствах выходит «то на то».

Да и выбора больше и заехать можно сразу.

Кароче, все очень индивидуально. Не стоит гнаться за льготной ипотекой не рассмотрев другие варианты

это правда. надо рассматривать все возможные варианты, считать и дальше уже думать что выгоднее)

Не только ставка. Хаты и тачки в 2-3 раза подорожали, считай кредиты окупились даже со страховкой...

Я все тоже самое могу про Сбербанк сказать, но его тут тоже вместе с альфой говном поливают регулярно

Я про нормальные кредиты, а не эту хуйню, которая расчитана на дурачков, проебавших грейс-период

Для того, чтобы в такое играть - надо хорошо уметь в калькулятор.

А люди, которые "хорошо умеют в калькулятор", как правило, и со своей многоразовой авоськой в магазин ходят, и аналоги лекарств (более дешевые) знают, и могут "с ноля сэкономить" больше, чем 90% обывателей.

Дженерики.. более дешевые аналоги лекарств называются дженерики..) поправил душной рукой свою многоразовую авоську и пошел на фиг)

Ну да, моему товарищу его родственники все уши прожужжала "зачем ипотеку взял, ты же не бедня какой-то, накопил бы потихоньку", а то что это IT ипотека под 5% всем пофиг

Ну на данный момент 5% одно из лучших предложений + вместо того, что бы гасить ипотеку раньше деньги можно сейчас держать под 12-16%

Он имеет ввиду, что тело кредита на новую хату больше как-раз на этот условный выигрыш в процентах.

Тоже приводил пример выше

Считал недавно, что чтобы обслуживать долг в 6млн под 5%, нужно купить офз или откыть вклад на 4млн сейчас)

Считай "бесплатные 2млн". Хотя бесплатность их условна, в том плане, что эти 2млн уже заложены в цену хаты...

И возможно те, у кого сейчас обычная ипотека под 16%, окажутся в выигрыше в долгую тк само тело кредита у них меньше и когда ставочка поползет вниз это будет заметно сильнее.

В новом корпусе в ЖК от застройщика будет стоить 10 млн как-раз под эту самую ипотеку льготу, а условно в соседнем корпусе, который уже построен этим же застройщиком 1-2 года назад, уже вторичка и ее продают за 8-9 (но под полноценные 16% )

Там есть еще нюансы, что новую хату вы еще будите ждать, а во "вторичку" сможете ч сразу заехать (и жить в палатке без ремонта)

Вот и считайте: 5% под более высокое тело кредита + еще где-то вам нужно перекантоватся, пока не достроят или сдадут.

А во вторичку при меньшем теле кредита вы вьедите сразу и не будите платить аренду. И у вас есть вполне не призрачный шанс, на дальнейшее снижение ставки и уменьшение процента по ипотеке.

Поэтому нужно каждую ситуацию обсчитывать с калькулятором и смотреть варианты. Вполне возможно, что 16% может быть выгоднее 5% (за счет тела, ожидания достроя и перспектив по снижению ставки)

уже вторичка и ее продают за 8-9 (но под полноценные 16% )

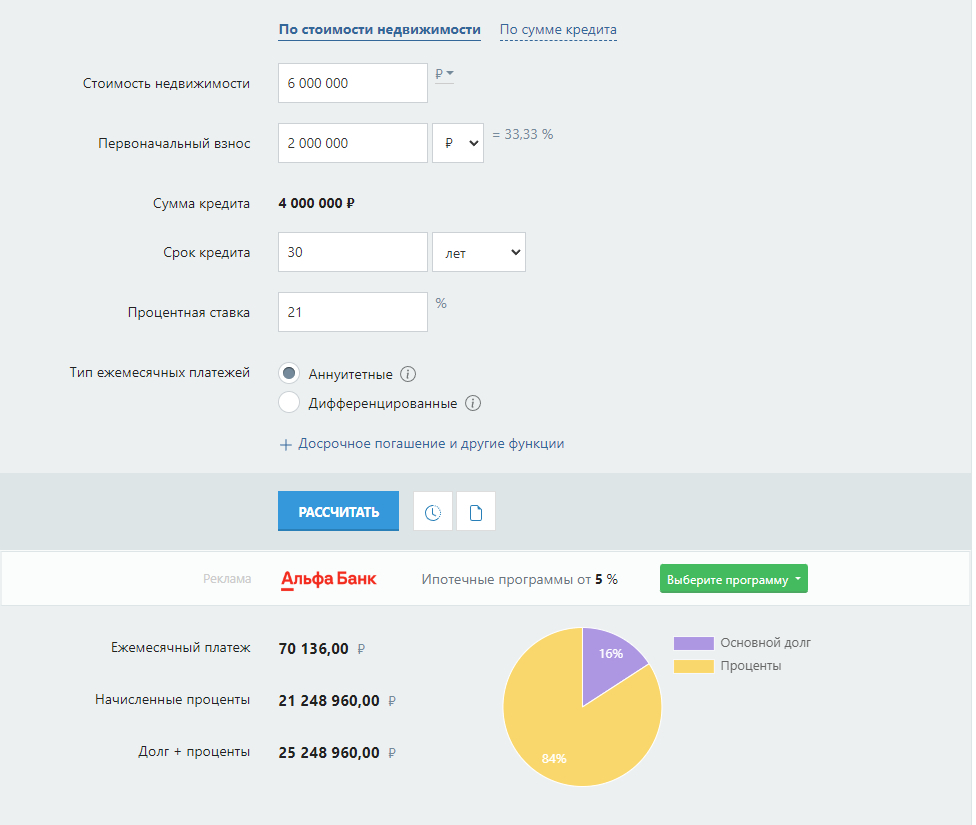

Только не под 16, а 18+ (а в некоторых случаях и 22%)

При этом вы будете отдавать более дорогие деньги сейчас

Сравните разницу в ежемесячном платеже, ну да ладно, у нас в Севастополе нету такого, что в сданном ЖК есть не проданные квартиры, т.к ЖК почти не строят (ТОП-11 в антирейтинге строительства жилья по РФ, при выросшем в 2 раза населении за ~12-15 лет)

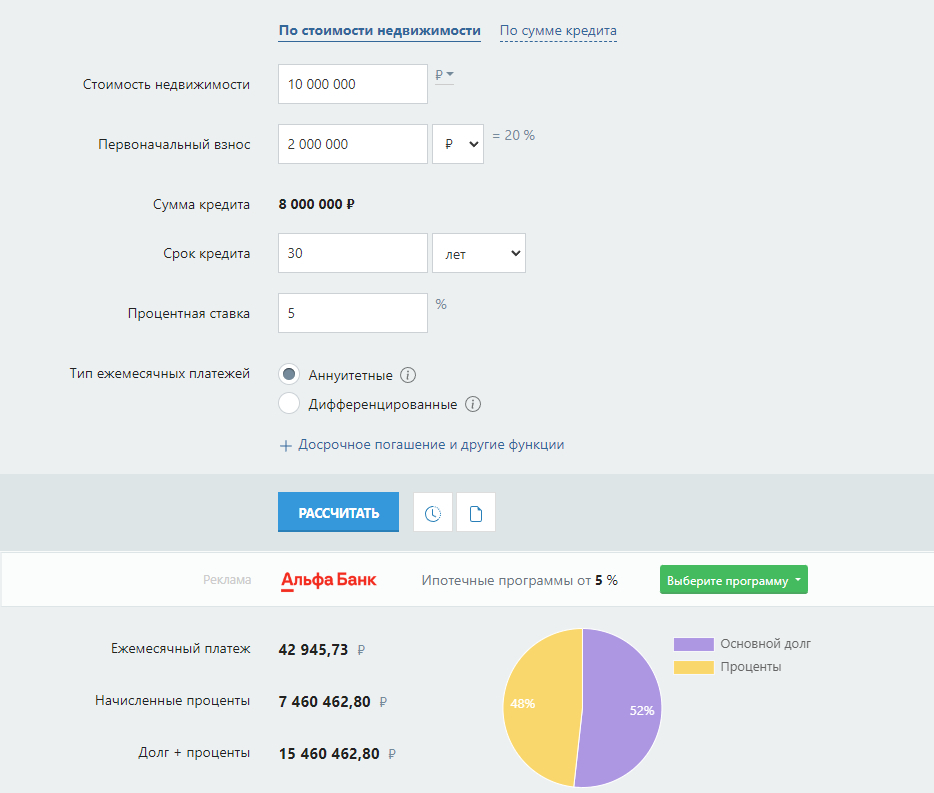

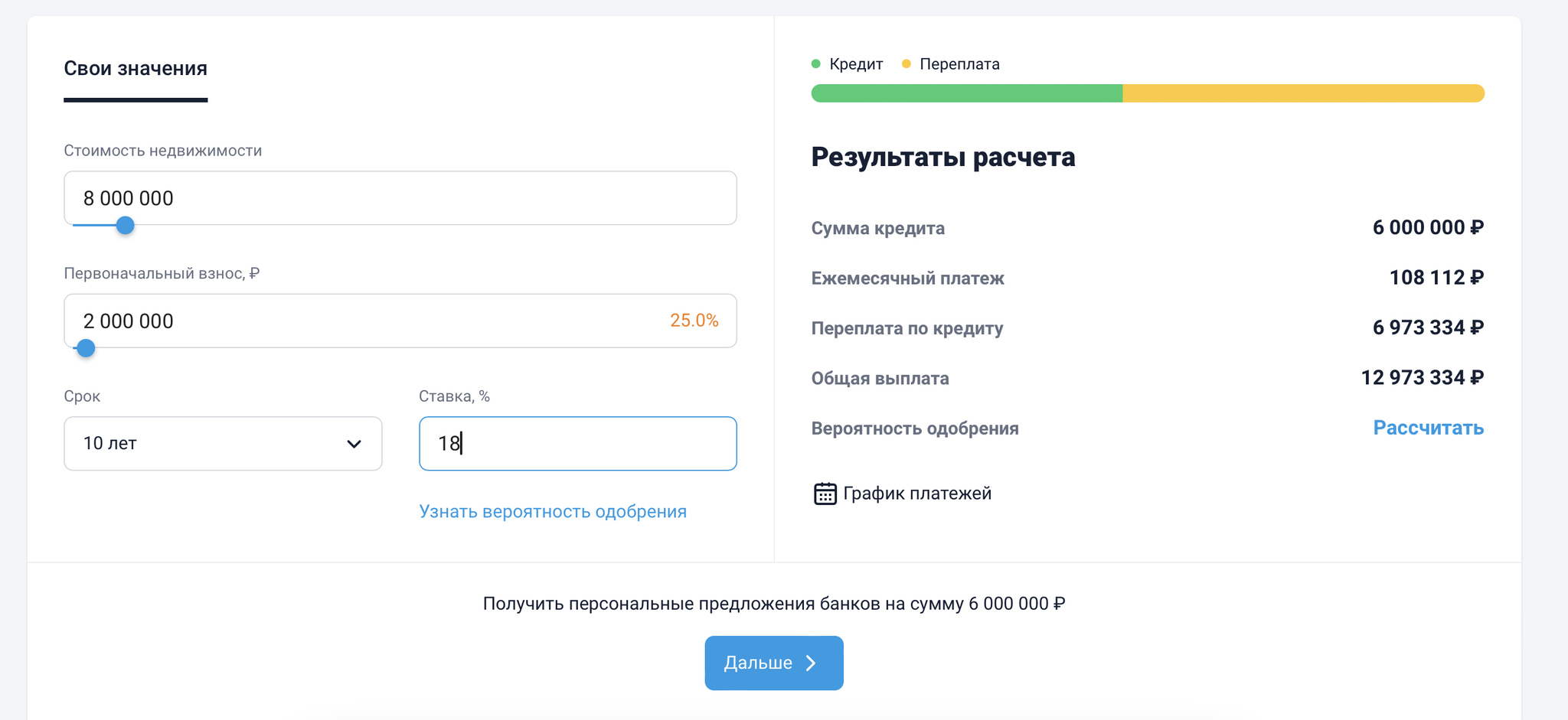

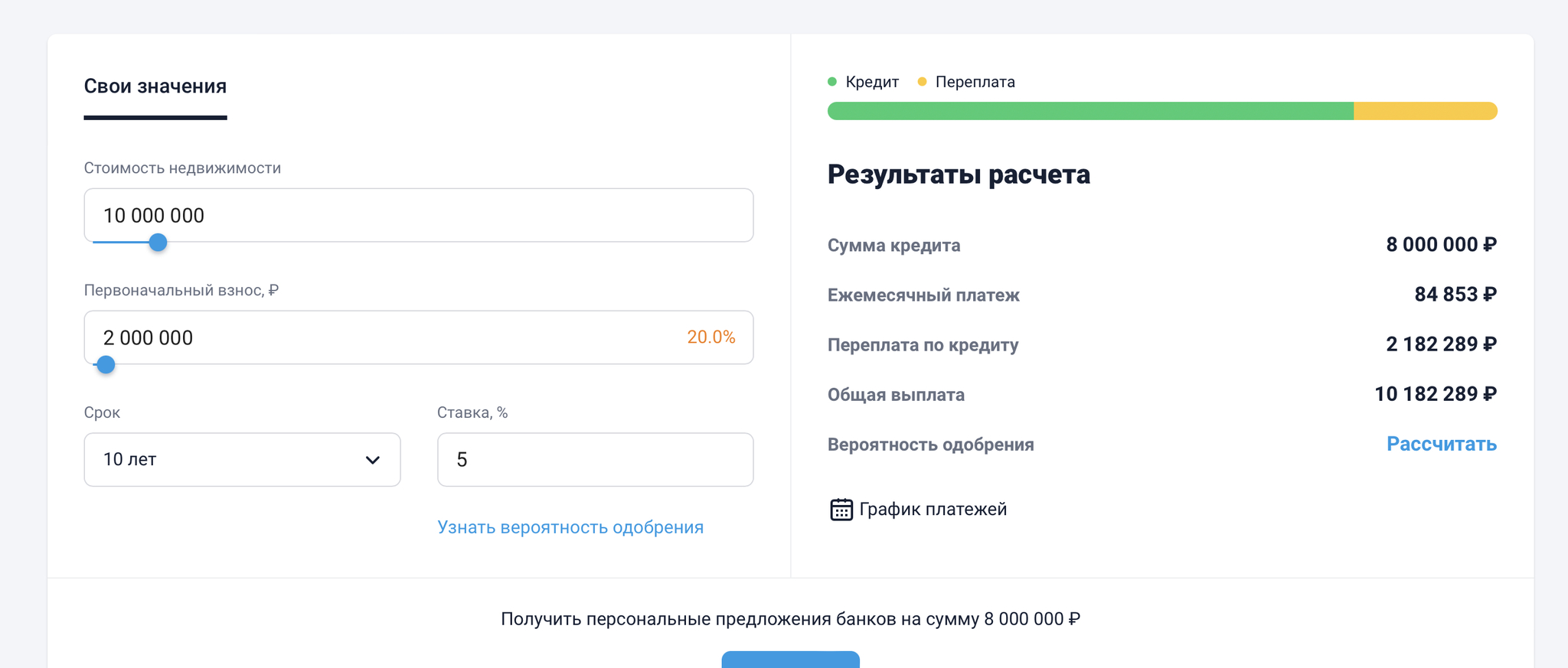

Вот на последнем скрине примерный расчёт, с процентом, под который одобрил Сбер знакомым, при том, что новая 1-к в ЖК Доброгород - 10кк - 65квадратов, расчёт под 1к - 38 квадратов

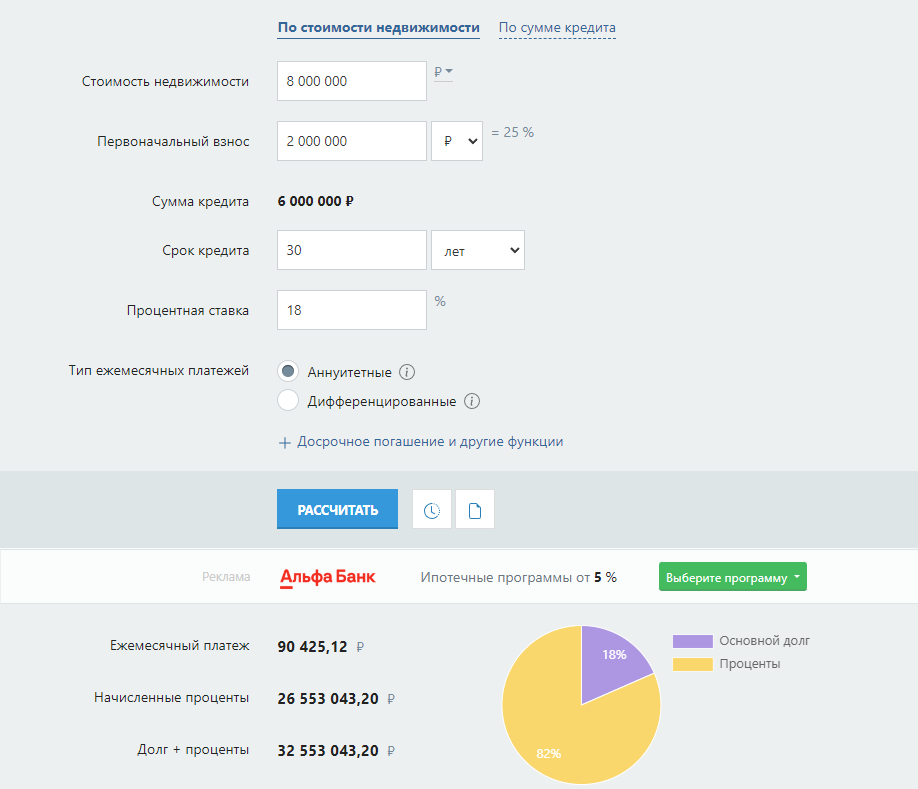

ну вы выбрали заведомо проигрышный вариант с большим процентом под максимальный срок, учитывая, что вы сначала выплачиваете проценты.

Уменьшите срок при тех же суммах и уже будет другая картина.

108 по полной ипотеке и 84 по субсидированной. 24к разницы

Уже не такая вилка, как в вашем примере. При этом вам доступен весь рынок жилья.

Думаю 24к как-раз хватит на аренду, пока вы будите ждать дешевую квартиру)

ну и в целом, в случае понижения ставкки до 13% к примеру, ваши платежи выравниваются. Может ли она откатиться к таким показателям? Определенно да. При откате еще ниже, вы уже начинаете выигрывать у тех, кто взял "дешевую ипотеку в новостройке"

В общем тут все очень индивидуально и нужно считать, но надеюсь мои пример показал, что не все так однозначно)

А мы и не копим, нам этой калины вполне достаточно, да, ей 10 лет, но у неё автомат, подогрев стёкол и прочее. Никакого желания нет брать авто в кредит сейчас под лютый процент. У меня на карте кредитной процент ниже, чем сейчас в банках дают. Зачем нам это? Тачки стоят как сбитый Боинг и без кредита, да и что брать? Китайца? Ну хз. Зато мы живем хорошо, спокойно, нет нужды экономить , ограничивать себя в развлечениях и питаться куриными потрохами.

А где остановится, для комфорта или уже все? Наша жизнь вся состоит из психологии, индивидуальные настройки все решают. Например Долг, я вот в свое время встал и вышел с задолбавшей работы (комфорт? комфорт), а вот если бы были кредиты то мог дотерпеться до проблем со здоровьем.

Это больше психологичский фактор, чем финансовый.

Я вот за 26 лет ни разу кредит не брал, да и не на что было, если честно. Родители тоже никогда кредиты не брали, насколько я помню (хотя в долг у знакомых приходилось занимать).

Потому я даже не представляю, каково это жить с кредитом. Я даже занимать у людей не могу, типа "Блин, ну вот я буду должен, потом отдавать придется, а если будет нечем. А если еще понадобится, опять просить?" и вот такие заморочки.

Вот сейчас я мечтаю открыть категорию А и купить мот. Но сразу мысли возникают:

Этож копить хрен знает сколько. А хранить его где? Нужно парковку арендовать. А еще экип нужен.

И даже мысли не возникает взять в кредит.

понял. Я все большие покупки брал с кредитом (авто, квартира). И все в итоге выходило дешевле, чем копить. Но если есть возможность покупать это все без необходимости копить и брать кредиты, это, несомненно, круто.

Ну у меня ни авто, ни квартиры нет XD

Из больших покупок, телефон за 35 купил и комплюхтер за 30.

Ну извините, это как не изменять, потому что не дает никто. Если удастся без кредитов заиметь и авто, и квартиру (если они вам нужны) или какие-то другие крупые траты организовать, то можно поздравлять.

А живёте в съемном или с родителями? Я также не сторонник кредитов, но задолбался по аренде скакать и влез в ипотеку. Потихоньку срок сокращаю лишь бы поскорее вылезти из кабалы. Но так всё равно лучше, чем не иметь никакого жилья.

На съеме живу, но в Москве в ипотеку не полезу, пока что-то на рынке не изменится. Платежи 100+ в месяц, как-то не располагают к ипотеке.

Ну да, в МСК вообще какой-то запредельный уровень цен для нас, кто с регионов. Я в своём городе на 150к населения взял в ипотеку хрущ двушку за 3,1млн с платежом в 38к/месяц. Но это на двоих с супругой. До этого, когда один был, влез в ипотеку на однушку за 1,3млн с платежкой в 11к/мес. Практически по цене аренды было. Только это и было стимулом взять ипотеку тогда, что аренда практически сравнялась с ипотекой. А расширение уже совсем с другим умыслом брали (что лучше ипотеку за двушку платить, чем за микрооднушку. Переехали буквально с 28 кв.м. в 48 кв.м.).

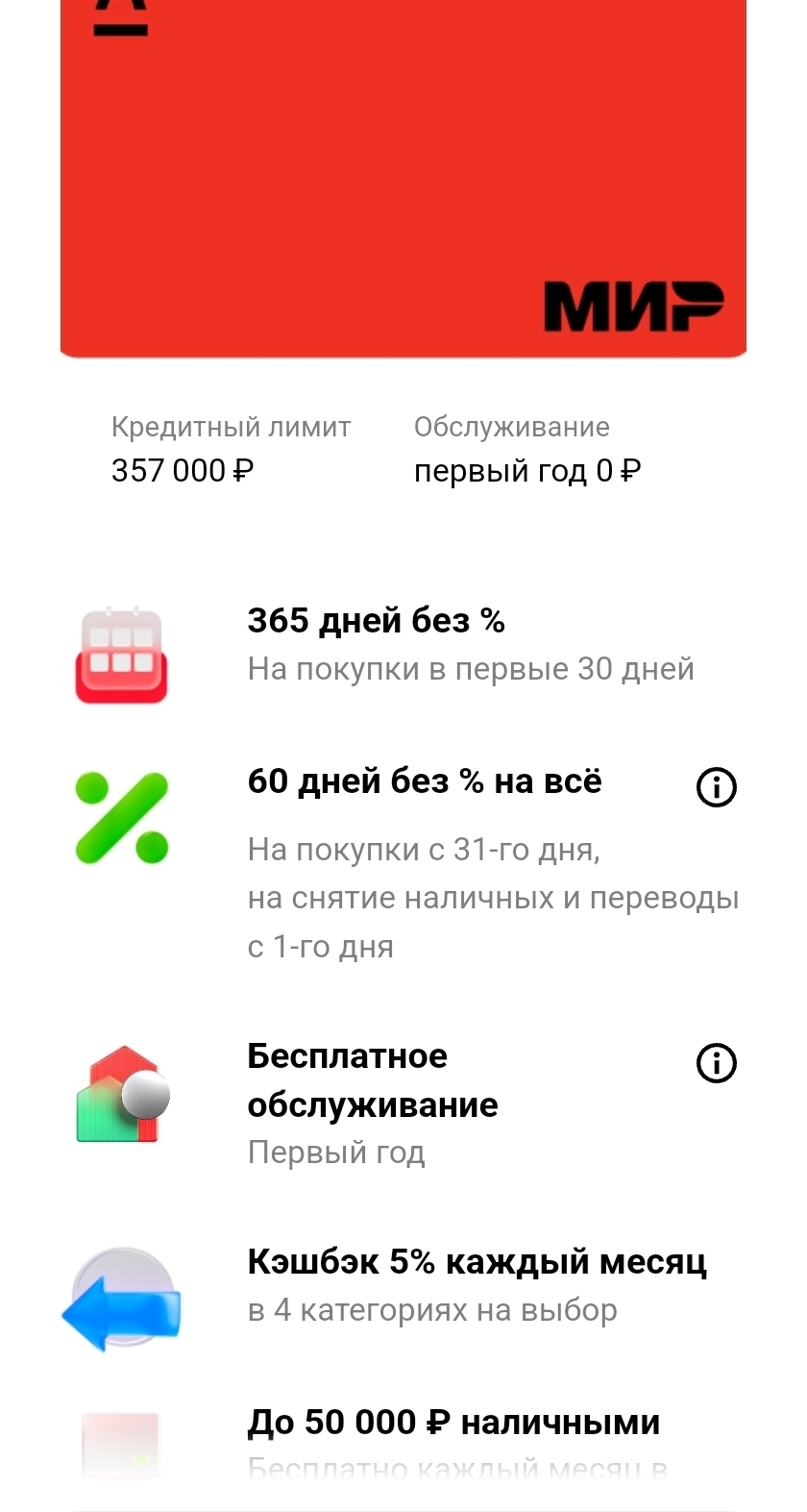

ну вот щас берешь кредитку какого-нибудь втб, снимаешь 100к и кладешь на эти 200 дней на вклад 16%, просто бесплатные деньги

на вклад 16%

Это где такой вклад?

Куда не посмотри везде 6-7%. А 15% только по подписке, если есть наша говнокарта и траты по ней в месяц, не ниже годового бюджета Курской области.

А если нам так комфортно?) хороший автомобиль, с автоматом, подогревом всего, с шумоизоляцией, за ней ухаживают. Какой смысл кучу бабла в банки вкидывать? У меня на кредитке процент ниже, чем они предлагают.

Как раз - все причины покупать что-то в кредит, они - надуманные. А привычка жить на свои, и по одёжке протягивать ножки - это норма. Хорошо молодым и здоровым. Мысли о том, что можешь заболеть (не только физически, но и психически (депрессии, неврозы, или что похуже ), например с сердцем плохо станет....) . Нет таких мыслей. С работы могут попереть. ..

Ты взял кредит? Круто. А завтра близкому родственнику потребовалось жизнь спасти, а тебе кредит уже новый не дадут. Красота!!!!

ну бля, с таким подходом ты ничего сверх того, что тебе нужно для поддержания жизни в организме, не покупай. А то мало ли на что понадобятся деньги, кто там заболеет, помрет или травмируется, а ты вчера лишнюю булочку себе купил усюка.

в целом я кредиты не навязываю, но и позиции "кредиты зло и не нужны" не разделяю. У любого шага в жизни есть риски, их просто надо стараться оценивать.

Но из-за таких неотказушников, в том числе и тех, кто потом сидит закредитованный и отказывает себе вообще во всём подряд, спрос поднимает цену и делает более затруднительной покупку без привлечения сторонних средств.

А нет никаких вариантов. Если ты среднестатистический челик без своего жилья , то кредит это единственный шанс чтобы обзавестись своими метрами. И чем раньше ты его возьмёшь - тем меньше будешь кусать свои локти в будущем. Я с 22 лет начал копить, и только пару месяцев назад, в 29, наконец то взял кредит на хату. А если бы взял 2 года назад, то хата была бы больше и в лучшем месте. Ждал, бля, до последнего. Но лучше так, потому что сейчас мне бы и на это не хватило. А слушать пиздаболов, которые говорят что ипотека зло - пусть идут на йух. Послушал уже. Хватило

Когда тебя разъебёт довольно частый в населении инсульт и ты не полностью восстановишься и потеряешь хорошую работу, Вот тогда узнаешь почему кредиты называют удавкой

Ну нк плати, проеби всю жизнь на съёмные - отдашь в итоге те же деньги, но потом тебя к пенсии попрут со съёмной, и?

Ну если жилье/авто тебе подарили или есть возможность покупать без кредитов - красавчик. А если нет?

Кредит - это отличный инструмент, когда ты используешь его как инструмент зарабатывания. А иначе ты просто разгоняешь объемы потребления и не факт, что можешь себе это позволить.

Ну, на счет копилки, вернее, в банке на вкладе. Снимать деньги со вклада может быть сильно не выгодно до момента окончания срока действия вклада.

Юмор для всех и каждого

32.9K постов46.1K подписчиков

Правила сообщества

Любите друг друга. Смешите друг друга.