Впервые за 27 месяцев Собственный Пенсионный Фонд (СПФ) показал положительную динамику в твердой валюте. О том, как так получилось и какой сейчас результат у нашего мини-пенсионного фонда, узнаем в этой статье.

Всем привет, с вами Captain - автор небольшого блога про личные финансы, инвестиции и FIRE.

Вот уже как 3 год я создаю Собственный Пенсионный Фонд, который должен стать для моей семьи - альтернативой всеми известному Пенсионному Фонду России. Подробнее о том, как создается СПФ и как определяется целевая сумма можно узнать здесь и здесь.

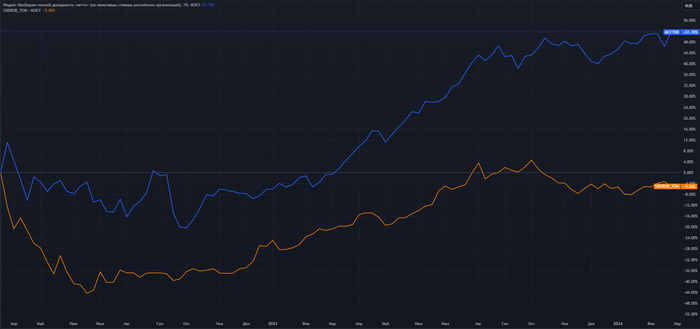

Ну а мы возвращаемся к нашей теме. Как же так вышло, что инвестируя в рублевые активы мы умудрились показать доходность и в валюте? Все очень просто: Российский Фондовый Рынок, а именно акции РФ последние 2 года растут, как на дрожжах.

Так с марта 2022 Индекс Московской Биржи (MCFTRR - синим цветом) вырос более чем на 50%, но это и не удивительно, так как практически такое же падение было в конце февраля 2022. Сработал, так называемый, эффект низкой базы. Динамику курса доллара (оранжевый цвет) тоже важно отслеживать, так как чем быстрее обесценивается отечественная валюта к "зеленой бумажке", тем сложнее показать положительную доходность в твердой валюте. За 2 года доллар с мартовских вершин успел "сходить" до 53 руб и вернуться практически обратно, показывая -5% на этом периоде.

Однако фактический старт инвестиций пришелся на осень 2021 года, отсюда и следует смотреть на динамику индекса МБ и курса доллара.

На картинке выше представлены результаты индекса МосБиржи (синий цвет) с осени 2021 года (старт моих инвестиций): -8% и курса доллара (оранжевый цвет): +28%. Красными стрелками показаны покупки акций российских компаний. Так получилось, что на данном периоде времени, мне повезло совершить большую часть моих ежемесячных покупок ценных бумаг из ИМБ на "продолговатом дне". Этот факт является одной из причин сегодняшнего результата нашего Собственного Пенсионного Фонда.

Учет инвестиций веду в сервисе Snowball Income, как раз от туда все графики, использующиеся в настоящей статье.

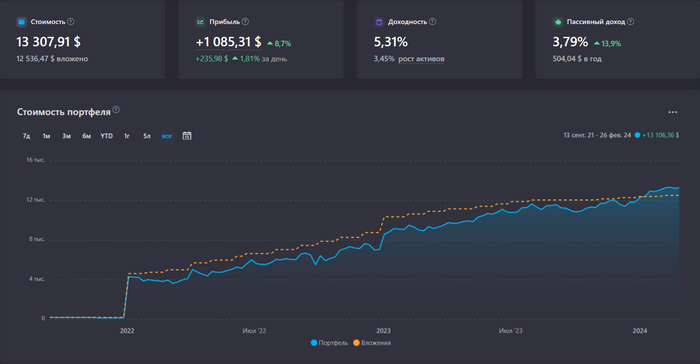

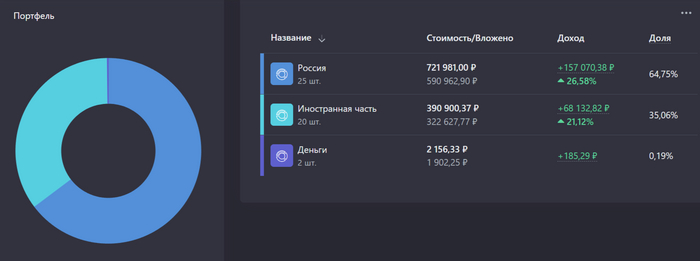

А вот собственно и результат СПФ в отечественной валюте. Прибыль по портфелю (вместе с дивидендами) больше 1/3 от вложенных средств в Фондовый Рынок. Доходность 21,55% годовых. Мини-фонд впервые покорил планку в 1,2 млн ₽ и это при очень скромных пополнениях, последние полгода. Кстати, про пополнения:

В январе были куплены ценные бумаги следующих компаний:

1) ФосАгро – 1 шт (6 768₽)

2) Тинькофф – 1 шт (3 210,5₽)

3) Русал – 10 шт (353,3₽)

Сумма вложений в ФР – 10 000₽

Комиссия брокера/биржи – 7,24₽

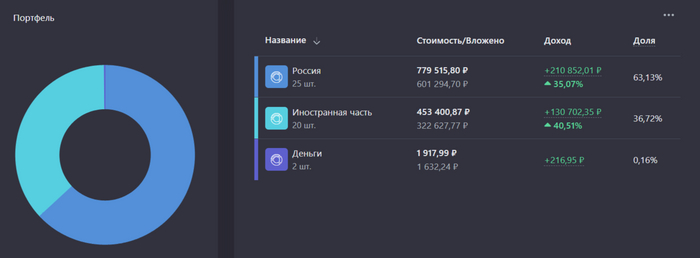

Сумма замороженных активов в январе составила 453 401₽ или 36% от стоимости портфеля.

Результаты СПФ – Январь 2024

1. Общая сумма вложений: 920 000₽

2. Стоимость портфеля: 1 234 834,66₽

3. Суммарная прибыль в ₽: 341 622₽

4. Суммарная прибыль в %: 37,1%

5. Общая сумма комиссий: 645,96₽

6. Время с момента начала инвестирования: 27 мес

7. Сумма, внесенная на ИИС в 2024: 10 000₽

Первый месяц нового года не порадовал СПФ выплатами.

Все чаще люди спрашивают про стратегию, которой я придерживаюсь, создавая Собственный Пенсионный Фонд (СПФ). В этой статье я подробно расскажу о ней, а также поделюсь свежим новогодним отчетом, показывающим результаты моих накоплений к началу 2024.

На самом деле, я много раз упоминал свой принцип формирования капитала, но не было одного большого поста, рассказывающего все нюансы, поэтому сегодня мы расставим все точки над i, в этом вопросе.

Для чего нужен СПФ?

Напомню, что я создаю свой мини-пенсионный фонд, как альтернативу всеми известному Пенсионному Фонду России. Меня не устраивает "сделка" с государством, суть которой заключается в том, что я должен работать до 65 лет (но это не точно), а потом под старость лет превратится в волшебника и демонстрировать чудеса выживания на 21 000₽ в мес (с поправкой на индексацию).

Здесь главное сразу понять, что никто кроме вас самих, о вас не позаботится, и ваше будущее, только в ваших руках. Собственный Пенсионный Фонд - это свобода выбора, свобода времяпровождения, свобода для жизни, а также подстраховка от форс-мажора.

Моя стратегия создания СПФ

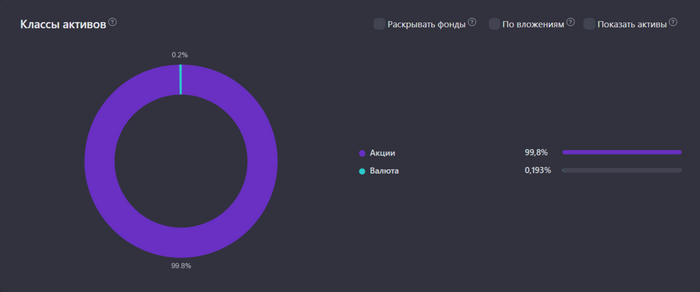

Основным местом для аккумуляции сбережений был выбран Фондовый Рынок, так как, согласно историческим данным, это наилучшее место для противостояния инфляции (обесцениванию денег). Но это не все, на Фондовом Рынке присутствуют различные классы активов: акции, облигации, фонды и пр. От их состава зависит будущий результат портфеля.

Изучая данные по доходностям инвестиционных портфелей в зависимости от их состава разными классами активов, я пришел к выводу, что самым доходным вариантом является соотношение 100% в акциях компаний, но вместе с этим, это является самым волатильным и рискованным составом портфеля.

Взвесив все за и против, я решил, что мне подходит вариант со 100% акциями в портфеле, так как это только начало пути и нужно делать акцент на рост основного тела капитала, а если будут сильные просадки, то ничего страшного в этом нет, потому что горизонт инвестирования у меня 15+ лет.

Именно так и выглядит состав моего мини-фонда по классам активов, Акции стремятся к 100%, на сдачу немного денег. Однако это еще не все, следующий вопрос на который нужно ответить, это: "По какому принципу добавляются акции в портфель?".

На этом моменте необходимо сделать небольшую историческую справку. Начало создания СПФ было положено в октябре 2021 года, когда все мы жили немного в другом мире: не было огромного количества санкций, наложенных на РФ, были доступны к торгам иностранные активы, и как раз таки под них я отдавал львиную долю портфеля, подробнее об этом можно почитать здесь. С наступлением 2022 года, пришлось адаптироваться к новой реальности вместе со своим скромным фондом.

Именно этот исторический факт определил структуру СПФ, которая выглядит следующим образом:

Вся иностранная часть находится в заморозке, а общая сумма заблокированных активов достигает 400к. Здесь теплится надежда, что в 2024 году эта доля будет уменьшаться (Указ 844).

Ну а теперь давайте поговорим о живой части СПФ, к которой я применяю свой подход инвестирования. Во-первых, в новой реальности стало очевидно, что инвестиции в иностранные компании стали слишком авантюрными и, как показали недавние события, произошедшие со СПБ биржей, безрассудными. Поэтому, в поле зрения остался только наш, отечественный фондовый рынок.

Как же легко и просто живется человеку, когда у него нет выбора.

Как я говорил ранее, меня интересуют только инструменты с повышенной доходностью - акции, но и с риском не хотелось бы сильно заигрываться. Поэтому выбор пал на акции компаний из первого эшелона, которые есть в Индексе МосБиржи.

Вообще, индексное пассивное инвестирование - один из самых лучших финансовых накопительных инструментов.. на Западе. Множество компаний находятся в 1 фонде, покупаешь сразу все небольшими долями, низкий порог входа и все это за символическую комиссию в 0,04%. Но в России - это высокие комиссии от 0,7%, некачественное следование индексу и порой неожиданные инфраструктурные риски (Финекс).

Вследствие этого, мой путь - это выбор отдельных ценных бумаг в свой собственный мини-фонд.

Итак, копировать полностью индекс московской биржи (ИМБ), в который в настоящее время входят 50 компаний, я посчитал нецелесообразным. Почему? Вот некоторые из причин:

1) Весовой фактор - компании из верхней части занимают подавляющую долю в индексе и по сути определяют его движение, в настоящее время на топ-25 акций ИМБ приходится 87,5% веса всего индекса.

2) Постоянно меняющиеся аутсайдеры - чем ближе компания к замыкающей десятке, тем больше шансов, что в скором времени она покинет индекс, а как следствие и портфель. Такая угроза присутствует у всех эмитентов, плетущихся в хвосте.

3) Требует больше времени на управление СПФ.

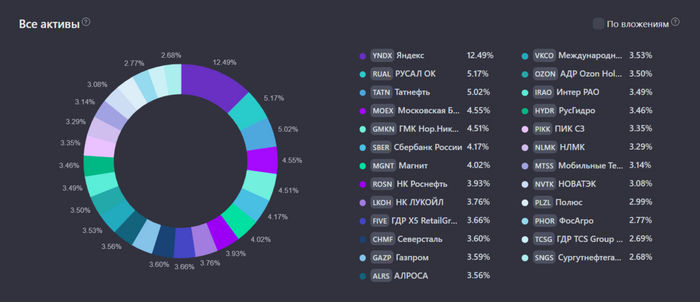

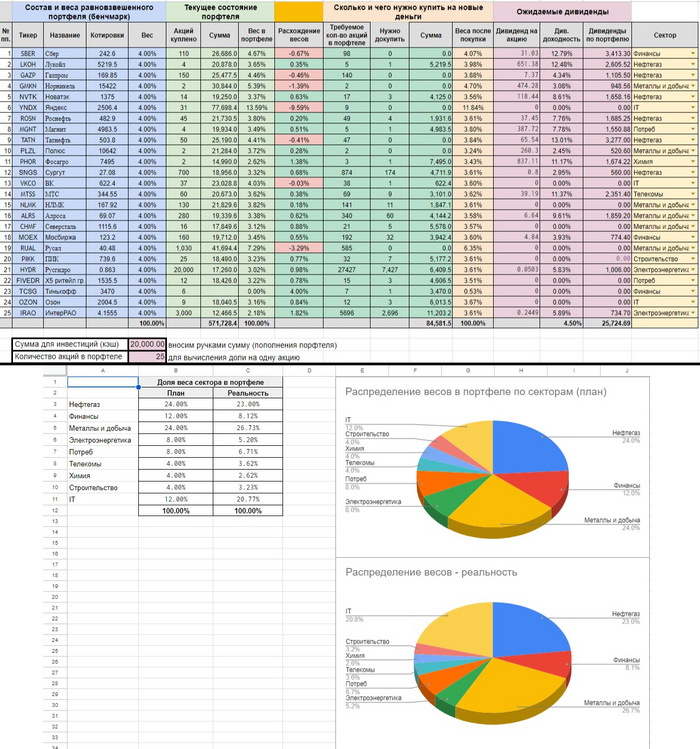

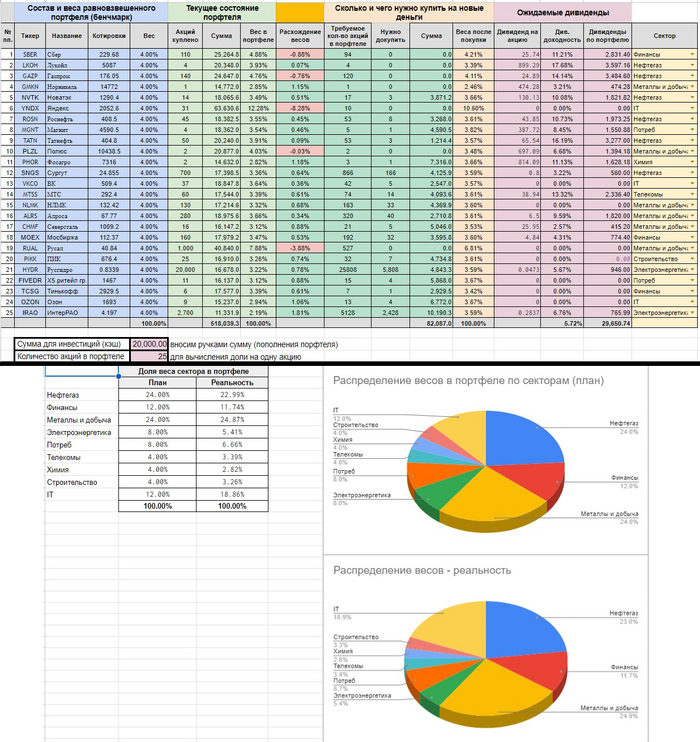

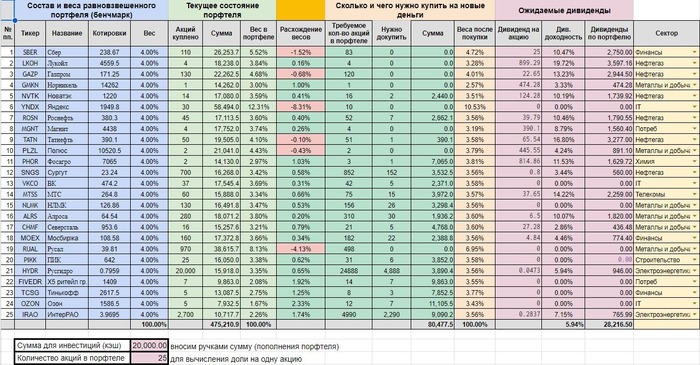

Поэтому в мой портфель вошли 25 акции из верхней части ИМБ.. взятые в равных долях, то есть с целевым весом 4% каждая.

Я уже не раз говорил про применение равновзвешенных стратегий: их достоинства, историческую доходность в сравнении с капитализированным двойником. Если коротко, то равновесовой подход даёт примерно такой же результат, как и взвешенный по капитализации, но при этом он проще в сборе и в управлении.

Как видно на картинке выше с весами не все так гладко, например доля Яндекса завышена в 3 раза, но это больше отголоски стратегии, которая была до февраля 2022. А так в целом можно сказать, что эта часть СПФ равновзвешена.

Ребалансировку я провожу раз в месяц, когда собственно пополняю счет, то есть выравнивание весов идет за счет новых покупок - это, конечно, сильно тормозит прогресс в выравнивании, по сравнению с продажей подросших и докупкой просевших активов, но это было сделано, чтобы не потерять льготу долгосрочного владения (ЛДВ) - если владеешь бумагой от 3 лет, то можешь избежать налога на доход при продаже.

Почему я написал было? Все просто с вводом ИИС-3 типа, появилась возможность совмещать 2 чита: вычет до 52к/год и освобождение от налога на доходы по ценным бумагам. А это означает, что после конвертации моего ИИС-1 в ИИС-3, что я непременно скоро сделаю, можно будет качественно ребалансировать равновзвешенный портфель без синдрома упущенной прибыли.

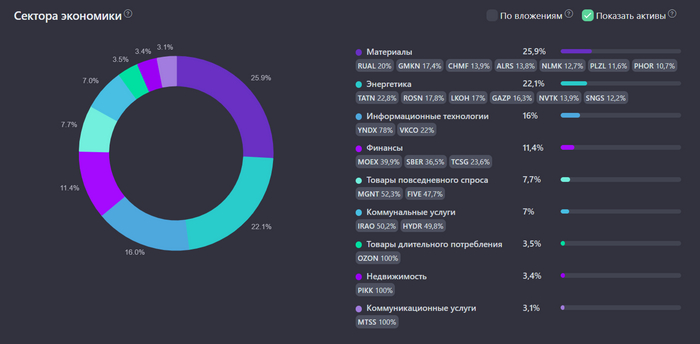

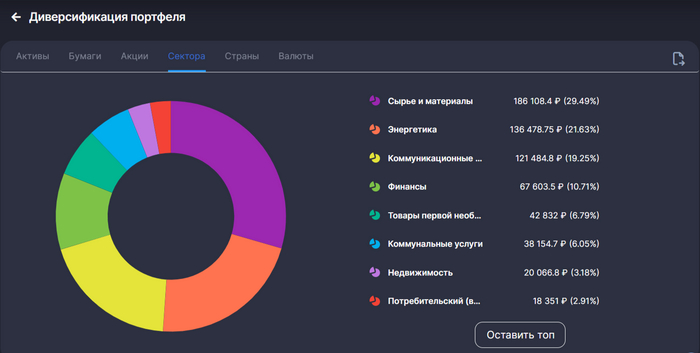

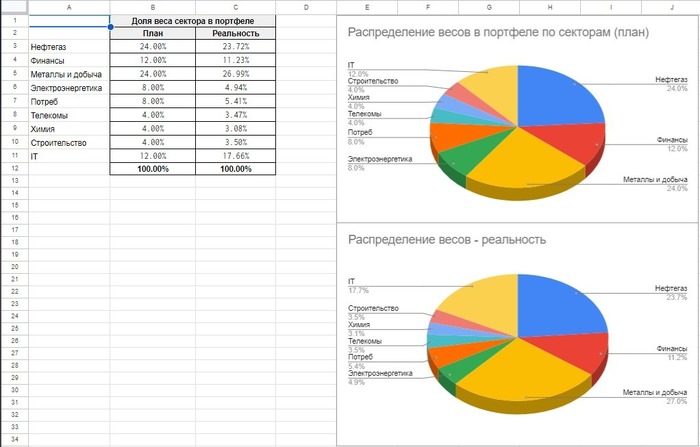

Ну а пока давайте посмотрим на диверсификацию по секторам Российской части портфеля:

Зная целевые веса по каждой компании не трудно определить, какую долю должен занимать каждый сектор:

1) Материалы: факт 25,9% / цель 28% - расхождение 2,1%

2) Энергетика: факт 22,1% / цель 24% - расхождение 1,9%

3) Информационные технологии: факт 16% / цель 8% - расхождение 8%

4) Финансы: факт 11,4% / цель 12% - расхождение 0,6%

5) Товары повседневного спроса: факт 7,7% / цель 8% - расхождение 0,3%

6) Коммунальные услуги: факт 7% / цель 8% - расхождение 1%

7) Товары длительного потребления: факт 3,5% / цель 4% - расхождение 0,5%

8) Недвижимость: факт 3,4% / цель 4% - расхождение 0,6%

9) Коммуникационные технологии: факт 3,1% / цель 4% - расхождение 0,9%

Диверсификация по секторам - это еще один из плюсов равновесового подхода, так как у капитализированного собрата перекос в сторону материалов и энергетики намного значительнее, что делает портфель более "однобоким".

Некоторые особенности, которые я применяю в своей стратегии:

🥕 Я не покупаю в портфель привилегированные акции, мне проще без них;

🥕 Некоторые компании по своему субъективному мнению обхожу стороной, даже если они входят в топ-25 (Так было с Полиметаллом, так будет и с ВТБ);

🥕 Продаю компании из портфеля только после того, как они покинут Индекс;

🥕 С ИИС-3 типа буду осуществлять "качественные ребалансировки" раз в квартал или раз в полгода, в зависимости от того, на сколько будет требовать ситуация;

🥕 Добавление новых акций, ворвавшихся в топ-25, буду совмещать с "качественными ребалансировками".

Так, ну вроде бы все нюансы по стратегии рассказал, если есть какой-то вопрос - задавайте в комментариях.

Новогодний отчет по СПФ

Учет инвестиций веду в сервисе Snowball Income, как раз от туда все графики, использующиеся в настоящей статье.

В декабре были куплены ценные бумаги следующих компаний:

1) ИнтерРАО – 300 шт (1 184,55₽)

2) МТС – 10 шт (2 490₽)

3) РусГидро – 4 000 шт (2 846,5₽)

4) ПИК – 2 шт (1 338₽)

5) ВК – 3 шт (1 685,4₽)

Сумма вложений в ФР – 10 000₽

Комиссия брокера/биржи – 6,7₽

Сумма замороженных активов в декабре составила порядка 401 207₽ или 36% от стоимости портфеля.

Результаты СПФ – Декабрь 2023

1. Общая сумма вложений: 910 000₽

2. Стоимость портфеля: 1 115 037₽

3. Суммарная прибыль в ₽: 225 239₽

4. Суммарная прибыль в %: 24,8%

5. Общая сумма комиссий: 638,72₽

6. Время с момента начала инвестирования: 26 мес

7. Сумма, внесенная на ИИС за 2023: 167 032,24₽

8. Дивиденды: 2 528,75₽

В декабре пришли дивиденды от Лукойла и Алросы, также в рамках указа №665, активнее начали поступать дивиденды от DELL и SONY. В целом за календарный 2023 год получено почти 18к дивидендов.

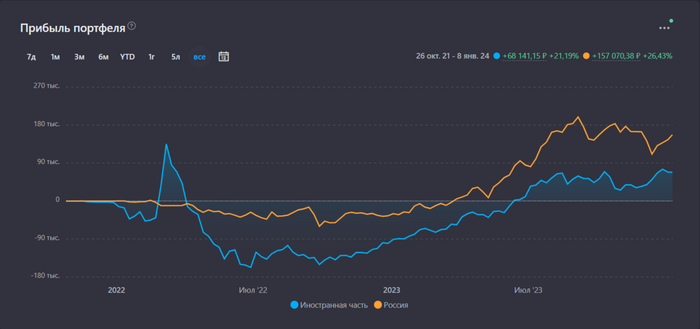

Прибыль портфеля в разрезе Российской и иностранной части

Прибыль Собственного Пенсионного Фонда за все время

Продолжаю понемногу пополнять наш Собственный Пенсионный Фонд (СПФ), несмотря на то, что фондовый рынок, в настоящее время, не является основным местом аккумулирования сбережений. Тем не менее, планка вложений в размере 900к достигнута. Давайте посмотрим на результаты.

Но обо всем по порядку.

В этом месяце были куплены ценные бумаги следующих компаний:

1) Северсталь – 1 шт (1 268,2₽)

2) ИнтерРАО – 100 шт (412,45₽)

3) Алроса – 40 шт (2 602,4₽)

4) МТС – 20 шт (5 057₽)

5) РусГидро – 1 000 шт (781,5₽)

6) ПИК – 2 шт (1 338₽)

7) ВК – 1 шт (604,2₽)

Сумма вложений в ФР – 12 032,24₽

Комиссия брокера/биржи – 8,45₽

Сумма замороженных активов в ноябре составила порядка 391 тыс ₽ или 37% от стоимости портфеля.

<>

Итак, коротко напомню, что я создаю мини-пенсионный фонд, который в перспективе будет покрывать расходы моей семьи в будущем. Так как я нахожусь в начальной фазе создания накоплений, я выбрал, основываясь на исторических данных по доходности различных классов активов, местом накоплений - Фондовый рынок, со стратегией портфель из 100% акций.

Это "агрессивная" стратегия, так как вместе с возможной большой доходностью она сулит и большую волатильность по портфелю. Однако это еще не все, для диверсификации я выбрал акций из ведущих индексов, как иностранных, так и российских, но после февраля 2022, доступ к операциям остался только у отечественных. Там сейчас и реализуется активная часть стратегии: топ-25 акций Индекса МосБиржи, взятые в равных долях.

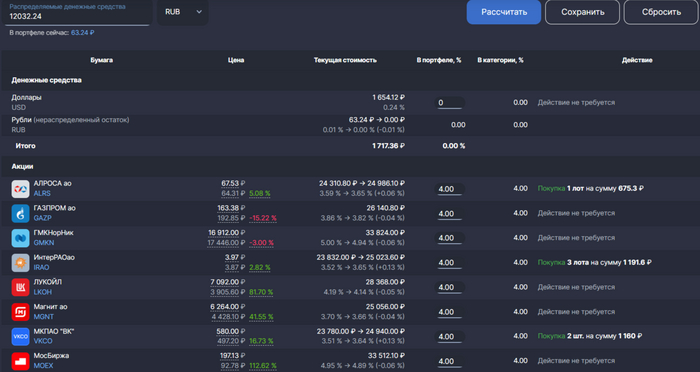

В этот раз я пополнил ИИС на 12 032,24₽. Почему именно эта сумма? - для простоты счета, именно такой суммы не хватало до 900к своих суммарных вложений.

Покупаю ценные бумаги быстро, благодаря встроенной функции "ребалансировки" в моем сервисе для учета инвестиций.

Ввожу сумму которую нужно распределить по ценным бумагам, заранее установив целевые веса каждой компании (у равновесового портфеля они все одинаковые), а сервис сам высчитывает то, что нужно купить, дабы максимально приблизиться к плановым значениям. Таким образом, получается придерживаться намеченного пути.

Так, вес Яндекса, когда-то был 18%, а сейчас уже 10% из 4% плановых, конечно многовато, но если взглянуть на диаграмму, размер каждого сектора, которой характеризует долю компании в мини-фонде, видно, что портфель в общем и целом равновзвешен. Недавно я проводил тематические бэктесты по таким портфелям и там было видно, что расхождения на несколько % от целевого веса, это нормальная история для равновесового подхода.

А вот, собственно и результат российской части. Еще в прошлом месяце ее стоимость переваливала за 700к, а сейчас последнюю неделю наблюдается заметная коррекция. Однако и с этим 21,5% доходности в годовых выглядит достойно по сравнению с рублевыми альтернативами.

Есть ценные бумаги, которые сейчас показывают прибыль больше, чем вложенные в них средства:

Например, МосБиржа: сумма инвестиций - 15,7к, суммарная прибыль - 18,4к. Но также есть и убыточные, Русал: сумма инвестиций - 60к, отрицательная прибыль - 20к. Дивидендов в этом месяце не было.

Результаты СПФ – Ноябрь 2023

1. Общая сумма вложений: 900 000₽

2. Стоимость портфеля: 1 058 243₽

3. Суммарная прибыль в ₽: 174 126₽

4. Суммарная прибыль в %: 19,3%

5. Общая сумма комиссий: 632,02₽

6. Время с момента начала инвестирования: 25 мес

7. Сумма, внесенная на ИИС с начала года: 157 032,24₽

Всем здравствуйте! Подготовил очередной отчет наших накоплений на пенсию. Предлагаю вам взглянуть как идут дела у рядовых граждан, которые с 20 лет начали копить деньги на безбедную старость.

В этом месяце были куплены ценные бумаги следующих компаний:

1) Северсталь – 1 шт (1 351,2₽)

2) ИнтерРАО – 1 100 шт (4 575,45₽)

3) Роснефть – 2 шт (1 012,7₽)

4) Новатэк – 1 шт (1 509,6₽)

5) РусГидро – 3 000 шт (2 529₽)

6) ПИК – 2 шт (1 560,8₽)

7) МосБиржа – 10 шт (1 328,7₽)

8) Алроса – 10 шт (850,5₽)

Сумма вложений в ФР – 15 000₽

Комиссия брокера/биржи – 10,31₽

Сумма замороженных активов в июле составила 402 857,67₽ или 36% от стоимости портфеля.

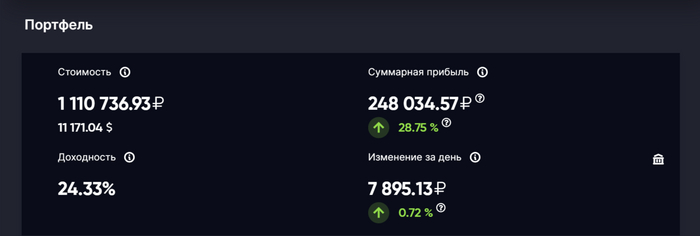

Результаты СПФ – Июль 2023

1. Общая сумма вложений: 877 967,76₽

2. Стоимость портфеля: 1 110 736,93₽

3. Прирост портфеля в ₽: 232 769,17₽

4. Прирост портфеля в %: 26,5%

5. Общая сумма комиссий: 616,28₽

6. Время с момента начала инвестирования: 21 мес

7. Сумма, внесенная на ИИС с начала года: 135 000₽

После предыдущего отчета много людей спрашивали про используемый сервис учета инвестиций, оставлю здесь свою рефералку intelinvest.ru, может кому-то пригодится.

Поподробнее

С 2021 года я начал создавать так называемый "Собственный Пенсионный Фонд" (СПФ), поиски лучшего места для аккумуляции средств привели меня на биржу.

Начитавшись тематических книжек и насмотревшись множество познавательных видеороликов об инвестициях, я пришел к выводу, что приемлемым для меня, будет путь: Пассивного инвестора (купил-держу) с инвестиционным портфелем на 100% состоящим из акций компаний.

Пожалуй, это единственные фундаментальные основы, которые не претерпели изменений в моем пенсионном планировании на фондовом рынке, вопреки всем произошедшим событиям последних 2 лет.

Ближе к делу

Подводя итоги 17 публичного отчета по нашему мини-фонду, я обнаружил, что стоимость СПФ перевалила за 1 млн₽.

Несмотря на несколько нерадужных моментов:

1) Заморозка 36% активов портфеля (на сумму 400к), выраженных в иностранных акциях;

2) Девальвация рубля (100₽ за 1$);

3) Инфляция 19% на интервале: старт инвестиций - наст. время (чуть менее двух лет);

4) Непредсказуемая обстановка в стране.

Рубеж в 1 лимон рублей является очень приятным с психологической точки зрения событием, а также важной отсечкой, когда создаваемый капитал, начинает приобретать "солидные формы и вес".

Я прекрасно понимаю, что все это "бумажная" прибыль: сегодня циферки одни, завтра - другие. Деньги и прибыль будут твои, только после продажи ценных бумаг, но до этого момента еще далеко. В этом особенность накоплений на бирже.

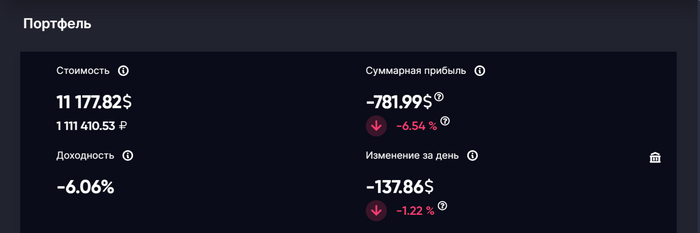

В долларовом выражении, наш пенсионный фонд показывает скромные результаты, которые можно наблюдать на картинках ниже.

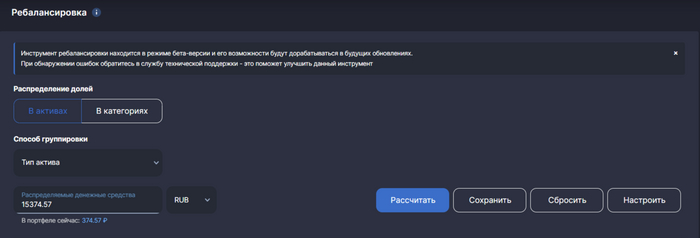

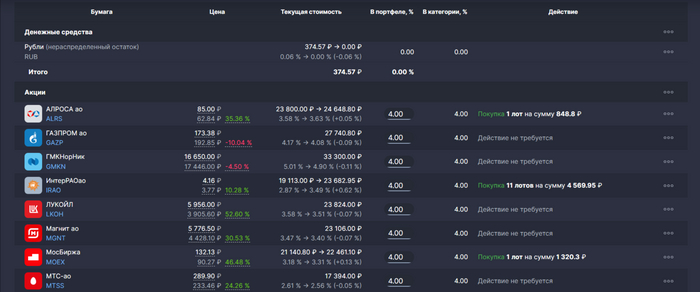

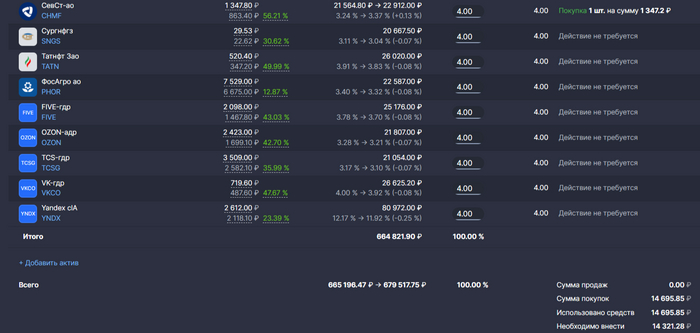

В конце июля обнаружил в сервисе для инвестиций intelinvest.ru несколько полезных фич, одной из которых я уже воспользовался - это ребалансировка, то есть подведение долей ценных бумаг и их весов к целевым значениям.

Напомню, что "живую" часть портфеля представляют 25 акций из Индекса МосБиржи взятые в равных долях, т.е. 4% на каждую.

На картинке выше показано соотношение "живой" и "не очень" частей СПФ.

А вот собственно как выглядит ребалансировка в сервисе. После недавнего подведения промежуточных итогов принял решение максимально уровнять имеющиеся ценные бумаги, чтобы значения были приближены к заявленной стратегии, первые 15к пошли на это дело.

Для проведения ребаланса указывается сумма распределяемых денежных средств, в ручную прописывается доля каждой компании в портфеле и нажимается кнопка "Рассчитать". Также в настройках можно выбрать как проводить выравнивание долей бумаг: с помощью новых пополнений или с помощью продаж выросших активов. После этого программа высчитывает какие акции нужно докупить, на какую сумму, и как изменится вес в рамках всего портфеля.

Так в моменте, разница между самой "тяжелой" акцией (Яндекс - 11,83%) и самой "легкой" (МТС - 2,47%) составляет 9,36%. Посмотрим как уменьшится этот показатель к концу года.

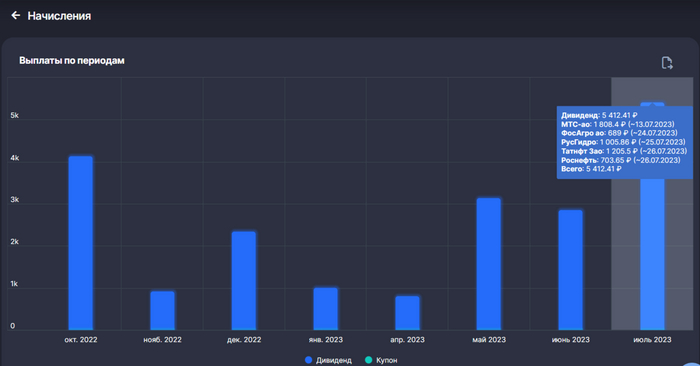

В июле пришли дивиденды от МТС, ФосАгро, РусГидро, Татнефти, Роснефти на общую сумму 5 412₽. Дивиденды по российским компаниям приходят мне на банковский счет, а не на брокерский (зачем я так сделал, можно посмотреть здесь) - в среднем между закрытием реестра и фактическим зачислением средств проходит 2 недели.

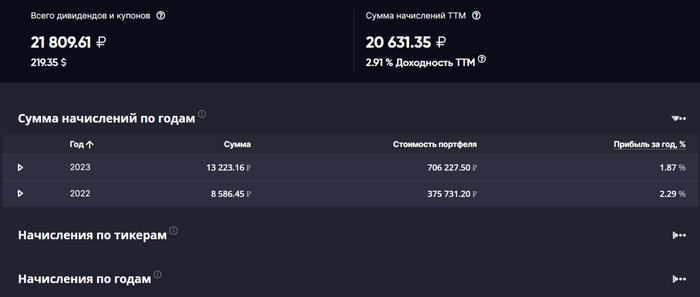

В сервисе есть еще занимательный раздел по начислениям, здесь можно посмотреть информацию: по всем поступлениям, выплатам за последние 12 месяцев, сумму начислений по годам, а также сколько пришло дивидендов по отдельно взятому активу. За последний год дивидендная доходность равновзвешенной части составила 2,91%.

Российский рынок прилично вырос с сентября прошлого года, это во многом способствовало достижению планки в 1 млн₽ накоплений, но также не стоит забывать про замороженную часть иностранных акций, которые с ростом курса $ тоже внесли свою лепту в итоговые результаты.

<>

Как-то так, продолжаем создавать свой Собственный Пенсионный Фонд и живем сейчас. Всем спасибо за внимание!

Решил воспользоваться благами научно-технического прогресса и потратил 2 дня на занесение данных по брокерским отчетам в сервис по учету инвестиций. Узнал много нового о своем мини-пенсионном фонде.

"Синяя" - стоимость портфеля, "Желтая" - вложение собственных средств.

Так, на картинке выше отображена стоимость портфеля за все время инвестирования. "Вживую" видно реализацию стратегии step-by-step - ежемесячная покупка активов. Я считал, что в мае портфель впервые вышел в долгожданный плюс, но оказывается это уже 3 раз!! когда сумма портфеля становится больше вложенных денег.

Первое "пробитие" было в марте, когда мой портфель состоял на 90% из активов привязанных к курсу доллара. Царившая паника в финансовой сфере и резкое ослабевание рубля к зеленой бумажке, позволило моим инвестициям быть в плюсе первый месяц весны, однако этого я не увидел из-за некорректной работы брокерских приложений, да и вряд ли этот факт мог меня обрадовать при полном отсутствии доступа к операциям с ценными бумагами.

Второй раз мой фонд "пощупал потолок и заглянул на чердак" в конце апреля, буквально на пару дней.

Ну а про третий вы знаете и можете наблюдать его в режиме реального времени. Стоимость портфеля - 962 724,15₽ Сумма вложений - 862 967,76₽

А вот собственно и график с прибылью портфеля. Дно было достигнуто в сентябре прошлого года, после известных "частичных" событий, с тех пор была только положительная динамика по росту активов.

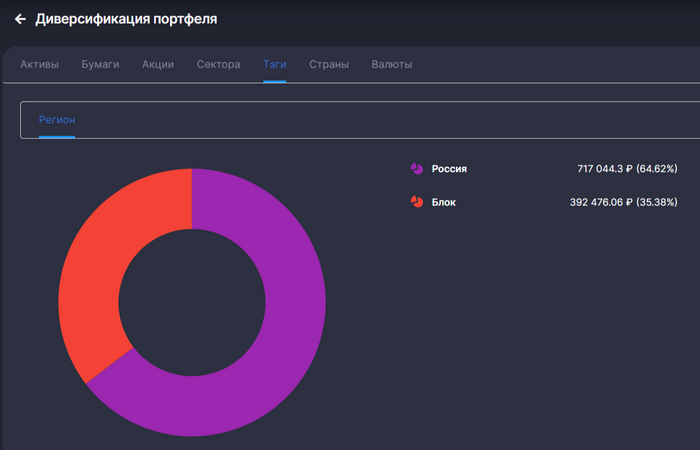

Здесь стоит заметить, что мы разговариваем о собственном пенсионном фонде целиком, вместе с заблокированными ценными бумагами.

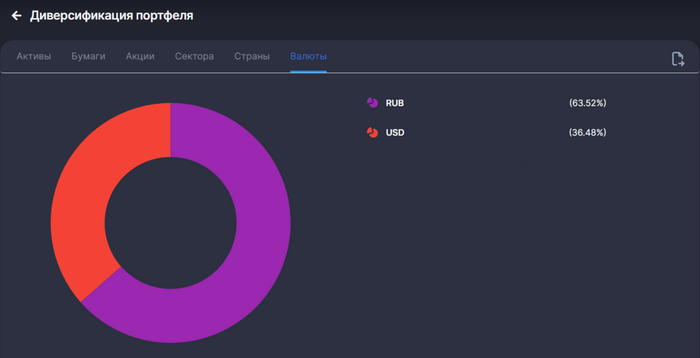

А вот, кстати, деление портфеля по валютам, здесь как раз видно какую значительную долю занимают ценные бумаги с которыми нельзя ничего сделать - 36%.

Сейчас активной и динамически пополняющейся частью нашего мини-фонда являются акции РФ, а если быть еще точнее 25 акций из Индекса МосБиржи, покупающиеся в равных долях. Так давайте посмотрим на Российскую часть портфеля.

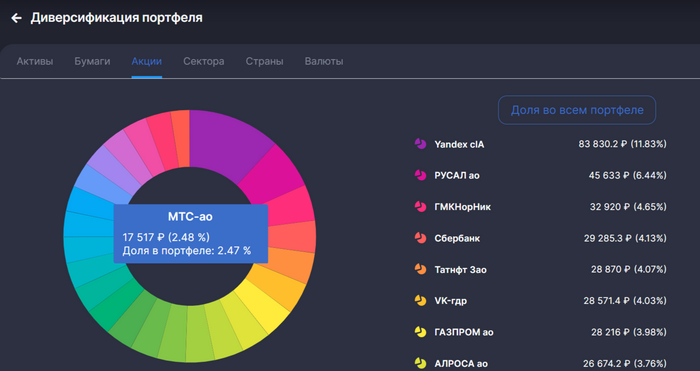

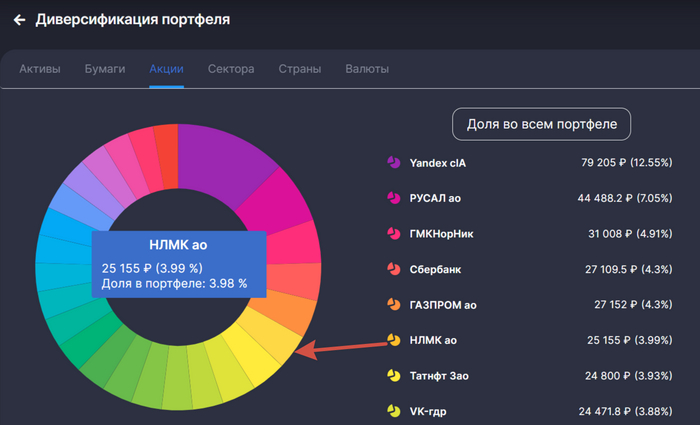

В идеальном равновзвешенном фонде доля каждого эмитента должна быть одинаковой, в моем случае 25 компаний должны иметь вес каждая 4 %, как НЛМК на картинке выше. Однако у нас наблюдается сильный перекос в долях Яндекса и Русала, на них двоих приходится 20% или 1/5 веса всего портфеля. Во многом это вызвано тем, что я покупал их еще до равновзвешанной стратегии, а также особенностью моих ребалансировок: я докупаю отстающих и усредняю позиции по акциям, находящимся в минусе.

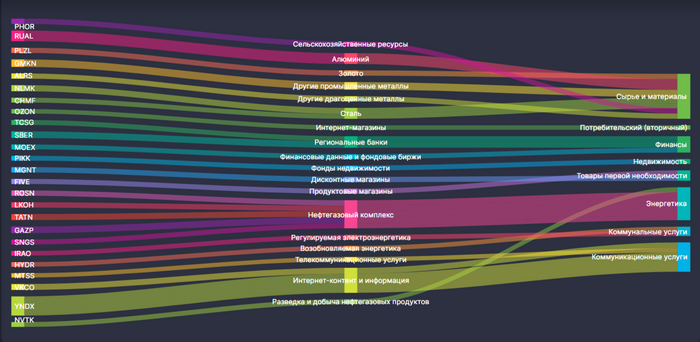

А здесь показана диверсификация по секторам. В принципе она не сильно отличается от моего "кустарного" деления по секторам, выполненного в Гугл-табличке. Из примечательного: сектор "Химия", представленный 1 эмитентом: ФосАгро, поглотился сектором "Сырье и материалы", а компания Ozon отправилась в "Потребительский(вторичный)" сектор.

Тут можно наблюдать деление секторов на отрасли в зависимости от имеющихся компаний, ширина линий которых, показывает вес эмитента в мини-фонде.

Кстати, стратегия портфеля в равных долях появилась ровно год назад. Тогда 25 акций из моего перечня занимали 91% веса всего индекса, сейчас же этот показатель равен 86%, и в топ-25 акций (напомню, что я не учитываю привилегированные бумаги) входит только 21 компания из перечня, остальные 4 (ВК, FIVE, МосБиржа, Русгидро) находятся в хвосте ИМБ. На смену им пришли: ММК, Ростелеком, ВТБ и Аэрофлот. По идее нужно включать их в свой фонд, а выбывшие из топа убирать, но делать этого мне не хочется по разным причинам: от возможного возвращения аутсайдеров обратно в верхнюю часть индекса, до нежелания приобретать токсичные ВТБ и Аэрофлот. Ну ладно, здесь нужно покумекать, продавать акции пока они находятся в индексе точно не буду.

Мы люди любим сравнивать, размышлять в плане: "А что если бы я сделал так?", как раз для этого придумали ориентиры или бенчмарки, позволяющие нам смотреть была выбранная стратегия эффективной или нет. На картинке показана доходность портфеля в равных долях(ну почти) и взвешенного по капитализации IMOEX, как видно на интервале в год они идут достаточно близко с переменным успехом.

Однако справедливости ради, необходимо заметить, что IMOEX не учитывает полученных дивидендов, коих пришло уже порядка 16к, а значит результат у моего "недоравновзвешанного" портфеля будет поскромнее.

Вообще, правильным вариантом будет сравнивать свои результаты с фондом отслеживающим главный индекс страны, типа SBMX. Здесь будет учитываться комиссия фонда, налоговые льготы БПИФа, а также качество слежения за индексом. Тогда и будет понятно, какая стратегия оказалась более доходной.

У используемого сервиса для инвестиций пока что нет возможности для подобного сравнения, но поддержка обещает в следующих обновлениях добавить эту фичу. Ничего, подождем, но а я напомню, что еще одной причиной по которой я стал собирать свой фонд в ручную - это уменьшение промежуточных звеньев между мной и моими ценными бумагами. Опыт прошлой весны показал, что фонды могут быть не так надежны, как заявляют их основатели, пускай даже если это и не относится к отечественным, неприятный осадочек остался.

В июне пришли дивиденды по акциям ИнтерРАО, Лукойл, МосБиржа, на общую сумму 2 864,27₽.

<>

Вот таким выдался июнь и мое знакомство с сервисом для учета инвестиций, буду периодически выкладывать интересную инфографику и занимательные факты по Собственному Пенсионному Фонду. Спасибо за внимание!!

А вот и отчет за апрель подъехал. Решил немного поэкспериментировать с подачей данных, в таком формате будет только статистика и факты, без большого объема текста.

Ниже представлено несколько фактов о сегодняшнем отчете:

<> Год назад пришел конец моей первоначальной стратегии инвестирования и начался поиск альтернативы;

<> В апреле 2022 года заблокированная часть активов достигла своего апогея (добавились Яндекс и ВК) и составила 81% или 240 127,94₽ от стоимости всего портфеля;

<> В этом месяце обновлен лучший результат по портфелю за время публичных инвестиций: -2,5%;

<> Уже 1,5 года, каждый месяц, часть сбережений отправляется в СПФ (Д-дисциплина).

В этом месяце были куплены ценные бумаги следующих компаний:

1) Русал – 30 шт (1 210,2₽)

2) Ozon – 4 шт (6 597₽)

3) Яндекс – 1 шт (2 000,6₽)

4) Тинькофф – 1 шт (2 669₽)

5) Газпром – 10 шт (1 732,2₽)

6) Х5 Retail Group – 4 шт (5 793₽)

Сумма вложений в ФР – 20 000₽

Комиссия брокера/биржи – 14,01₽

Сумма замороженных активов в апреле составила 281 898,27₽ или 35% от стоимости портфеля.

Год назад я начал публично рассказывать историю о создании своего мини пенсионного фонда, возможно в не самое лучшее для этого время - фондовый рынок России сложился в 2 раза и продолжал побивать антирекорды в различных около инвестиционных направлениях. Тогда было трудно невозможно предсказать что будет через год.

В тот момент я подумал: "Вот она проверка на прочность, либо ты придерживаешься изначально выбранного курса и продолжаешь следовать плану, либо прекращаешь этим заниматься и больше никогда не возвращаешься на фондовый рынок."

Весь, крайне нестабильный во всех направлениях год, я, подстраиваясь под внешние изменения (ограничения), и трансформируя свою стратегию под эти перемены, дисциплинированно и неустанного делал 3 вещи:

Зарабатывал больше, чем тратил;

Разницу инвестировал;

Инвестировал не в откровенное 💩.

Что по итогу?

Убыток за все время -48к₽, и это еще не учитывая двузначную инфляцию + пару-тройку сотен тыс ₽ в заблокированных активах. "Лучше бы держал деньги на вкладах и накопительных счетах" - сказал бы я, если бы не понимал, что инвестирование это игра в долгую и после каждого кризиса (как экономического, так и политического) наступает расцвет и процветание, я в этом уверен. Вопрос только в том, на сколько долго?

На картинке ниже вы можете наблюдать незаблокированную часть моих активов - топ 25 Индекса Московской Биржи (ну почти).

Потеряв доступ к иностранной диверсификации, я постарался максимально диверсифицироваться на отечественном рынке. И вот что из этого вышло:

Еще одним важным итогом за этот отчетный год стало для меня психологическое отношение к сбережениям на фондовом рынке: я совершенно не переживаю из-за колебаний и новых ограничений извне, потому что знаю, что в ближайшие годы я все равно бы не стал снимать деньги с инвестиционного счета.

Даже если вдруг в один прекрасный печальный день я обнаружу "бублик" в своем личном кабинете у брокера, то я не буду убиваться из-за этого. Ведь это всего лишь бумажки, есть вещи гораздо важнее циферок в брокерском приложении.

Так и хочется процитировать слова классика и сказать: "Это всё преходящее, а музыка вечна!"

Будем жить! (без деняг)

Мое отношение к фондовому рынку не изменилось, буду и дальше продолжать выполнять 3 пункта, названные выше, посмотрим что из этого выйдет на длительном отрезке.