0 просмотренных постов скрыто

Мошенничество с кредитными картами: как это происходит на самом деле. Часть 1

Для более лучшего понимания данной статьи необходимо совершить небольшой экскурс в техническую часть пластиковых карт (ПК) международных платежных систем (МПС). Эта часть довольна скучная, поэтому постараюсь изложить ее максимально кратко – лишь для того, чтобы была понятна собственно занимательная часть статьи.

Как известно, пластиковая карта состоит из куска пластика с нанесенными на него изображением, голограммой, полосой подписи и магнитной ленты (а сейчас все чаще и чипом). Нанесенное на пластик изображение, голограмма и полоса подписи служат для визуального контроля того, является ли карта поддельной либо нет. Но необходимо помнить о том, что карту в момент оплаты физически видит лишь продавец, ее принимающий. Банки же физически карту не видят и поэтому по ее внешнему виду не могут определить, является ли она поддельной или нет.

Магнитная полоса и чип являются хранилищем набора цифр и знаков, являющегося своеобразным "ключом от квартиры, где деньги лежат". Этот набор цифр и знаков, записанный на магнитной полосе часто называют "дампом", поэтом в статье я буду употреблять именно это название. Дамп состоит из нескольких дорожек (как правило, двух).

На первой дорожке обычно хранится информация, которая используется для печати чека, выдаваемого при покупке (имя держателя карты, номер карты, срок окончания срока ее действия) а также частично дублируется служебная информация со второй дорожки.

Вторая дорожка имени не содержит и, собственно, и является тем самым "ключом" от пресловутой квартиры, который при каждой транзакции передается в банк, где у держателя карты открыт счет. На второй дорожке содержится номер карты, срок истечения ее действия, а также служебная информация, в том числе и трехзначный CVV – card verification value (у Мастеркарда он называется CVC - card verification code). Эти же значения иногда называют CVV1/CVC1. Данное значение получается путем сложного шифрования некоторых данных карты и служит для проверки банком того, подлинным ли является дамп либо он сгенерен злоумышленником, которому стал известен номер карты и срок окончания ее действия.

Кстати: те, кто оплачивал покупки своей картой в интернете, сталкивались с CVV2 и CVC2, которые напечатаны на полосе подписи. Эти данные не являются тем же, что и CVV/CVC, хотя и имеют схожее название.

То же самое и с чипом – те же две (как правило) дорожки, та же структура дампа и те же проблемы, что и у магнитной полосы, несмотря на все заверения платежных систем в абсолютной безопасности чипа. Правда, чиповые карты не будут затрагиваться в данной статье.

Во время проведения транзакции терминал, установленный в магазине (либо банкомат), считывает вторую дорожку дампа, добавляет данные о транзакции, и отправляет ее в процессинговый центр того банка, который обслуживает этот магазин (банкомат). Далее процессинговый передает эту информацию в процессинговый центр соответствующей МПС, откуда информация ретранслируется в процессинговый центр банка, выдавшего карту. Здесь запрос обрабатывается и выдается ответ – можно ли магазину выдать товар (то есть будут ли ему перечислены деньги за покупку) или нет. При этом на счету держателя карты блокируется сумма, на который пришел запрос (это, конечно, в случае выдачи положительного ответа). Этот ответ возвращается магазину тем же путем, которым шел запрос.

Как известно, пластиковая карта состоит из куска пластика с нанесенными на него изображением, голограммой, полосой подписи и магнитной ленты (а сейчас все чаще и чипом). Нанесенное на пластик изображение, голограмма и полоса подписи служат для визуального контроля того, является ли карта поддельной либо нет. Но необходимо помнить о том, что карту в момент оплаты физически видит лишь продавец, ее принимающий. Банки же физически карту не видят и поэтому по ее внешнему виду не могут определить, является ли она поддельной или нет.

Магнитная полоса и чип являются хранилищем набора цифр и знаков, являющегося своеобразным "ключом от квартиры, где деньги лежат". Этот набор цифр и знаков, записанный на магнитной полосе часто называют "дампом", поэтом в статье я буду употреблять именно это название. Дамп состоит из нескольких дорожек (как правило, двух).

На первой дорожке обычно хранится информация, которая используется для печати чека, выдаваемого при покупке (имя держателя карты, номер карты, срок окончания срока ее действия) а также частично дублируется служебная информация со второй дорожки.

Вторая дорожка имени не содержит и, собственно, и является тем самым "ключом" от пресловутой квартиры, который при каждой транзакции передается в банк, где у держателя карты открыт счет. На второй дорожке содержится номер карты, срок истечения ее действия, а также служебная информация, в том числе и трехзначный CVV – card verification value (у Мастеркарда он называется CVC - card verification code). Эти же значения иногда называют CVV1/CVC1. Данное значение получается путем сложного шифрования некоторых данных карты и служит для проверки банком того, подлинным ли является дамп либо он сгенерен злоумышленником, которому стал известен номер карты и срок окончания ее действия.

Кстати: те, кто оплачивал покупки своей картой в интернете, сталкивались с CVV2 и CVC2, которые напечатаны на полосе подписи. Эти данные не являются тем же, что и CVV/CVC, хотя и имеют схожее название.

То же самое и с чипом – те же две (как правило) дорожки, та же структура дампа и те же проблемы, что и у магнитной полосы, несмотря на все заверения платежных систем в абсолютной безопасности чипа. Правда, чиповые карты не будут затрагиваться в данной статье.

Во время проведения транзакции терминал, установленный в магазине (либо банкомат), считывает вторую дорожку дампа, добавляет данные о транзакции, и отправляет ее в процессинговый центр того банка, который обслуживает этот магазин (банкомат). Далее процессинговый передает эту информацию в процессинговый центр соответствующей МПС, откуда информация ретранслируется в процессинговый центр банка, выдавшего карту. Здесь запрос обрабатывается и выдается ответ – можно ли магазину выдать товар (то есть будут ли ему перечислены деньги за покупку) или нет. При этом на счету держателя карты блокируется сумма, на который пришел запрос (это, конечно, в случае выдачи положительного ответа). Этот ответ возвращается магазину тем же путем, которым шел запрос.

Мама ама криминал

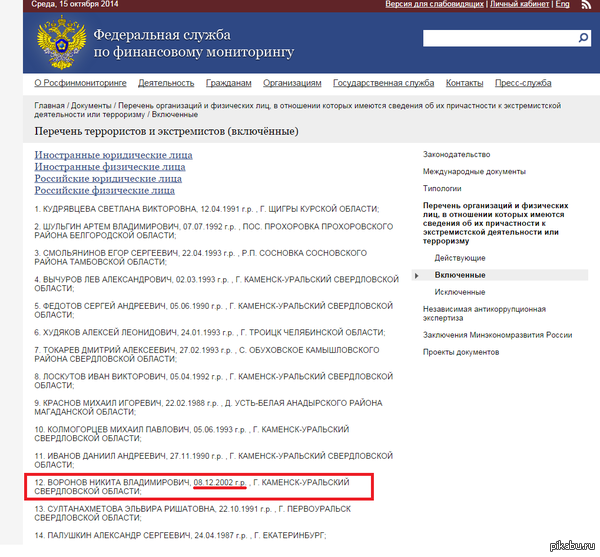

http://www.fedsfm.ru/documents/terrorists-catalog-portal-add