Топ-4 валюты на российском рынке: что с ними будет в 2023 году?

Аналитик Тинькофф Инвестиций Андрей Опарин (CFA) рассказал, что ждать от валют в будущем году.

1. Доллар США

До конца 2022 года мы ждали сохранения курса в диапазоне 60—65 рублей. Так оно и происходит, несмотря на геополитическую эскалацию (новые санкции и риски санкций на НКЦ) и снижение нефтяных котировок. Больше всего на курс по-прежнему влияет торговый баланс. Экспорт все еще существенно выше импорта, что создает торговый профицит. Он и не дает рублю обвалиться. Дополнительную поддержку оказывают сохраняющиеся валютные ограничения и риски.

В 2023 году заработает новое бюджетное правило: власти будут определять годовой уровень нефтегазовых доходов. Если фактические поступления превысят этот порог, то избыточные средства направят в Фонд национального благосостояния (ФНБ). Оттуда деньги может брать Минфин и использовать их для валютных интервенций.

В 2023–2025 годах порог установлен на уровне 8 трлн рублей. По оценкам Минфина, достижение этого уровня возможно при следующих условиях:

• объем добычи около 10 млн баррелей/сутки;

• цена на нефть около 70 долл./баррель;

• курс около 68 рублей/долл.

Мы считаем, что в следующем году превышение этого уровня маловероятно. Ведь поставки и объем добычи российской нефти будут снижаться из-за эмбарго ЕС, потолка цен на морские поставки от ЕС и G7, нехватки нефтяных танкеров, а также глобальной рецессии, которая будет давить на спрос и цены на нефть.

Газовые поставки тоже будут сокращаться. По итогам 10 месяцев 2022-го экспорт газа уже рухнул на 43,5% г/г, а добыча газа — на 19% г/г. Но даже если нефтегазовые доходы окажутся выше 8 трлн рублей, то Минфин вряд ли направит излишек на валютные интервенции — скорее на сокращение дефицита госбюджета (в 2023 году ожидается в размере 2% от ВВП). Однако точечные интервенции исключать не будем. Они могут случиться, если валюта будет опускаться ниже психологического уровня. Во второй половине 2022-го он находился на отметке 60 руб./долл. В следующем году он может быть около 64–65 руб./долл., учитывая, что в бюджет заложен курс 68 руб./долл.

Поэтому в 2023-м больше всего влиять на USD/RUB будет по-прежнему торговый баланс. Ждем, что профицит сохранится, но станет меньше из-за падения экспорта энергоресурсов и небольшого восстановления импорта.

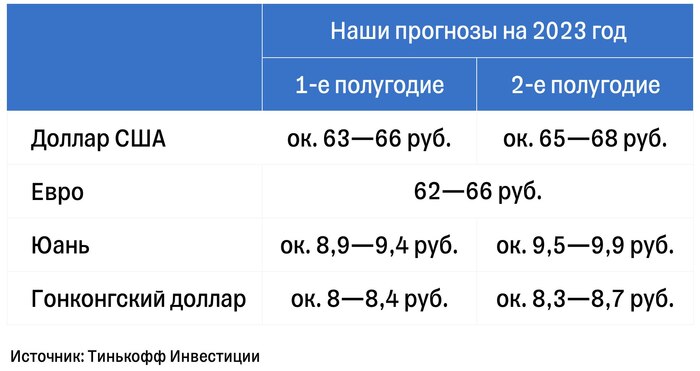

В условиях торгового профицита (пускай и сокращающегося) и отсутствия эффективного бюджетного правила рубль продолжит тяготеть к укреплению. Поэтому мы, в отличие от других инвестдомов, не ждем существенной девальвации рубля в 2023 году. По нашим оценкам, она будет умеренной и постепенной — до уровня около 63–66 руб./долл. в первом полугодии 2023-го и 65–68 руб./долл. во втором.

2️. Евро

После серьезного давления европейской валюте все-таки удалось подняться выше 1,05 к доллару в конце 2022-го. В краткосрочной перспективе тренд на укрепление евро может сохраниться. Но в следующем году мы ждем очередного ослабления европейской валюты до 0,95–1,00 к доллару (базовый сценарий), что будет транслироваться в курс 62–66 руб./евро. Евро может ослабнуть к доллару по следующим причинам:

• Геополитический конфликт продолжится и будет бить по европейской экономике сильнее, чем по американской.

• В 2023 году еврозона может столкнуться с энергетическим кризисом (если не этой зимой, то следующей). Он в свою очередь вызовет более глубокую рецессию.

• Из пункта выше вытекает, что ЕЦБ не сможет существенно ужесточить монетарные условия. Регулятор уже говорил о продолжении программы количественного смягчения (QE) для поддержки определенных стран ЕС, которые находятся в тяжелом финансовом состоянии. Недостаточно жесткая политика ЕЦБ приведет к тому, что инфляция будет оставаться на повышенном уровне дольше желаемого. В такой ситуации главной жертвой станет как раз европейская валюта.

3. Юань

Китайская валюта, как правило, довольно стабильна по отношению к другим резервным валютам. Последние пять лет CNY/USD находился в сравнительно узком диапазоне 6,25–7,3. Осенью этого года юань девальвировался до 7–7,2 юаней/долл. из-за:

• Агрессивной политики ФРС США по повышению ставок и мягкой политики Народного банка Китая (чем выше ставки в США и ниже ставки в Китае, тем больше средств идет на американский рынок и в американскую валюту);

• Экономических проблем, которые образовались в результате многочисленных локдаунов и кризиса на рынке недвижимости.

Курс CNY/USD около 7,2–7,3 уже критичен для китайских властей. Поэтому в сентябре Народный банк Китая просил госбанки поддержать национальную валюту одновременной продажей долларов и покупкой юаней. Валютные интервенции дали свои плоды (юань опускался даже ниже 7 CNY/USD). Укреплению юаня также способствовали слухи о возможных послаблениях антиковидных ограничений в Китае.

В 2023 году мы ждем, что китайская валюта продолжит прибавлять и достигнет около 6,8 юаней/долл. Значимую роль может сыграть переход ФРС к смягчению монетарных условий (это ослабит доллар по отношению к другим мировым валютам, в том числе и к юаню). Дополнительную поддержку юаню в виде валютных интервенций может вновь оказать китайский регулятор.

В 1983 году для стабильности курса эту валюту привязали к доллару США в отношении 7,8 HKD/USD. Сейчас гонконгский доллар торгуется к американскому в диапазоне 7,75—7,85. Поэтому покупка HKD может быть альтернативой покупки USD, который сейчас токсичен для российских инвесторов из-за инфраструктурных рисков.

Однако любая привязка к другой валюте несет в себе риски. Чтобы поддерживать HKD в установленном отношении к USD, нужны существенные резервы для валютных интервенций.

В 2022-м укрепление доллара США заставило Гонконг впервые за три года продавать USD из резервов, чтобы поддержать HKD. В итоге с апреля по сентябрь валютные резервы Гонконга сократились на 10% (до $419 млрд).

В 2023 году Гонконг, вероятно, сможет немного выдохнуть, так как доллар США может ослабнуть на фоне смягчения монетарных условий ФРС. Но даже если ослабления американской валюты не будет, $419 млрд резервов более чем достаточно, чтобы продолжать поддерживать HKD.