Ваш поход в «Пятёрочку» может приносить доход? Анализ X5 Group

Каждый раз, заходя в «Пятёрочку» за хлебом или в «Перекрёсток» за ужином, вы поддерживаете бизнес. А что, если он мог бы поддерживать вас? Акции X5 Group, владеющей этими сетями, могут стать источником дополнительного дохода. Но как выбрать между ними и другими гигантами рынка, торгующимися на Московской бирже, такими как «Магнит» и «Лента», чтобы ваши инвестиции приносили выгоду в будущем? Эта статья будет полезна инвесторам, которые хотят понять реальную ценность акций компании X5 Group и узнать, как перейти из статуса постоянного покупателя в статус инвестора, получающего выгоду от успеха любимых (или не очень) магазинов. Разберем цифры и стратегии прямо сейчас.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений.

Актуальные события и аналитика X5 Group.

X5 Group — одна из ведущих розничных компаний России, управляющая сетями «Пятерочка», «Перекресток» и «Чижик». Если вы следите за акциями компании или рассматриваете их покупку, важно понимать текущую ситуацию. Сейчас X5 активно развивается, открывая новые магазины и внедряя разные цифровые технологии.

Недавно компания сфокусировалась на онлайн-торговле и логистике, что особенно важно в условиях растущего спроса на доставку продуктов. Это помогает X5 сохранять конкурентоспособность не только с местными игроками, но и с крупными компаниями, такими как «Магнит». Инвесторы часто решают: стоит ли покупать акции X5 сейчас?

Сейчас интерес к акциям X5 Retail подогревается не только стабильностью бизнеса, но и ожиданием дивидендов.

Прогноз стоимости акций X5 через DCF-модель.

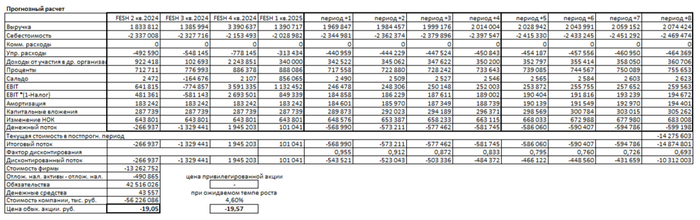

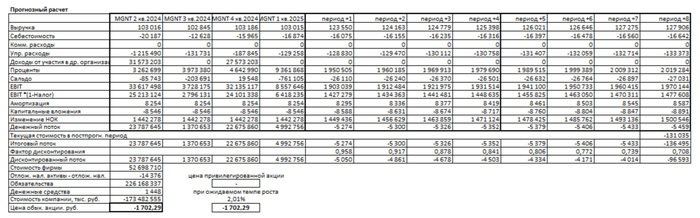

Чтобы понять, стоит ли покупать акции X5, применим метод дисконтированных денежных потоков (DCF). Он позволяет оценить будущие доходы компании и перевести их в текущую стоимость. Для расчётов возьмём данные по финансовым показателям с 2024 года из отчётности по РСБУ. Прогнозный период — 2 года, консервативный рост — 2% в год.

Ставка дисконтирования основана на средневзвешенных ставках от 1 до 3 лет: 12,65% в долларах и 18,01% в рублях (данные из «Статистического бюллетеня Банка России» от 06.06.2025). Эти цифры учитывают инфляцию и текущую экономическую ситуацию.

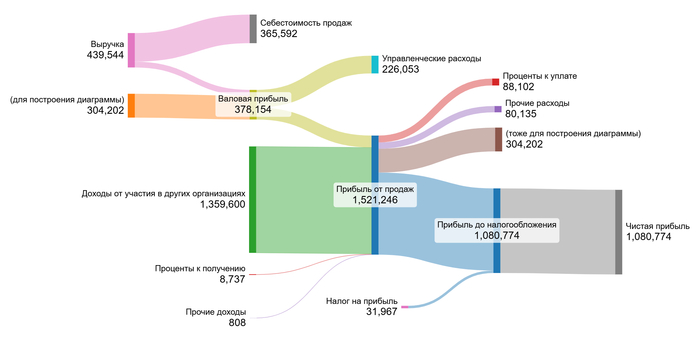

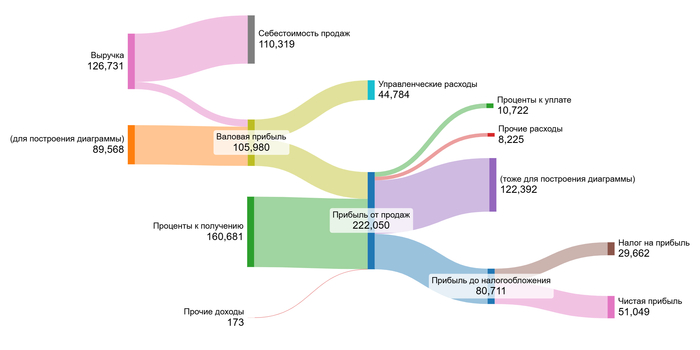

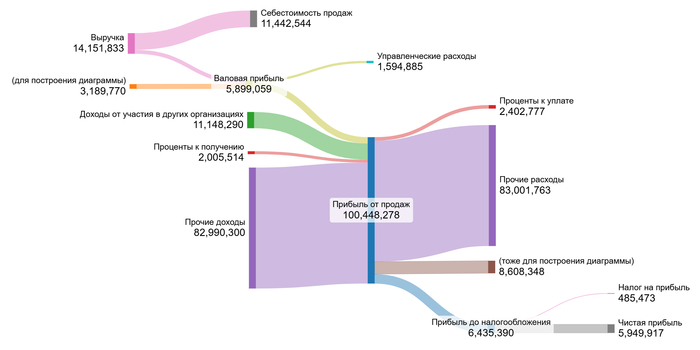

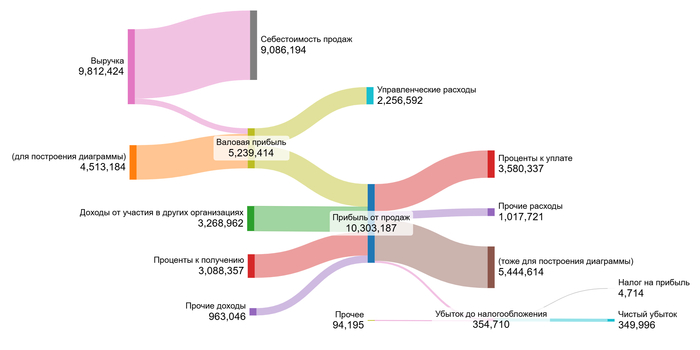

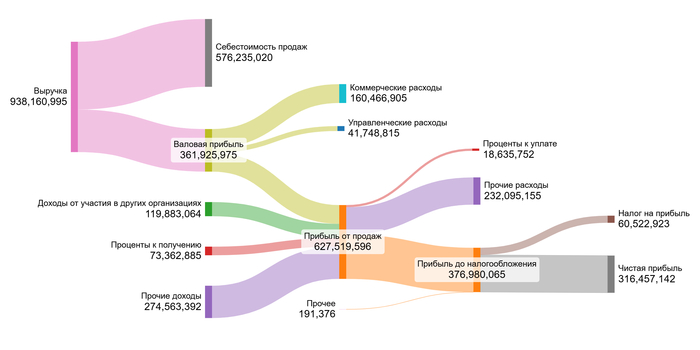

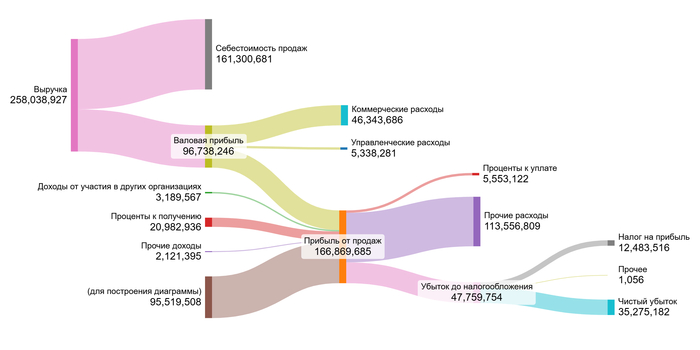

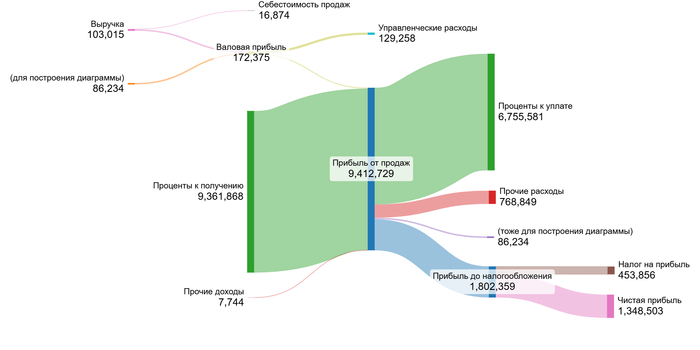

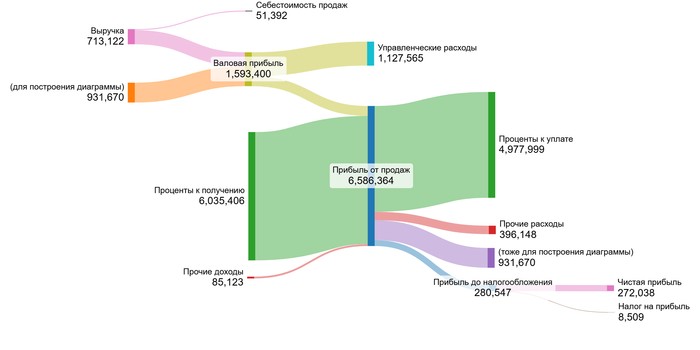

Графики в галерее показывают динамику ключевых финансовых метрик. Если вы заметили какую-то тенденцию — напишите в комментариях. Сравним наблюдения и вместе разберёмся, что это может значить

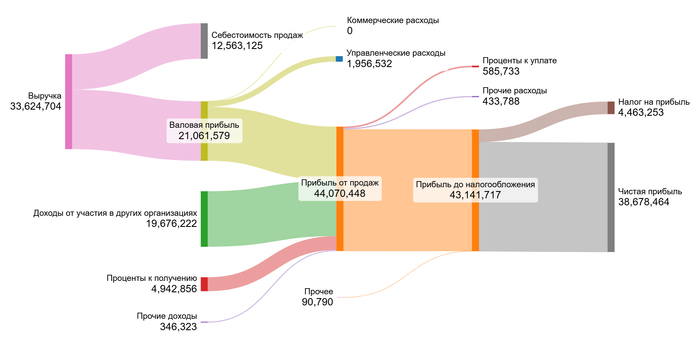

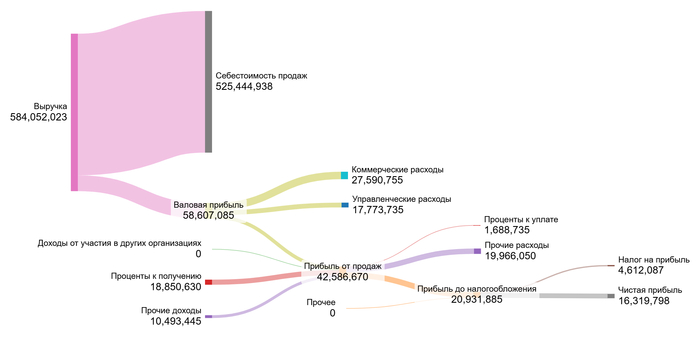

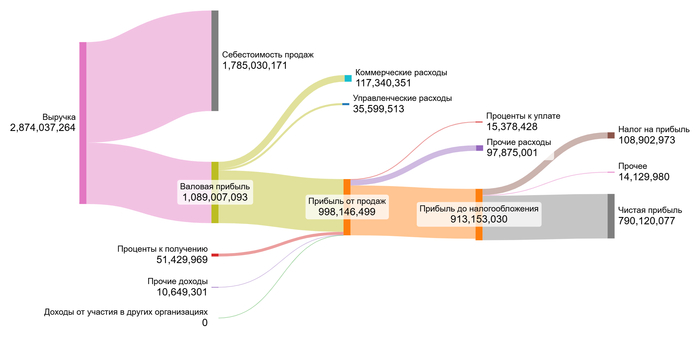

2024 год.

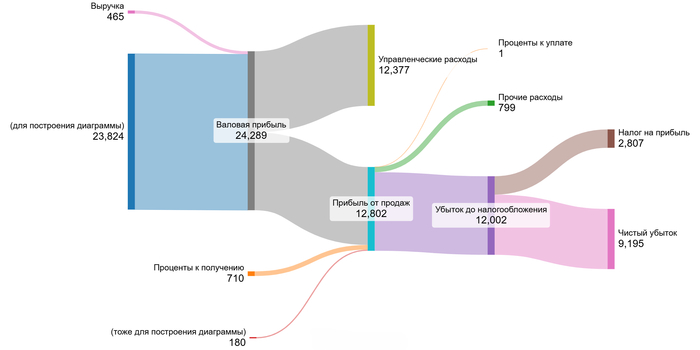

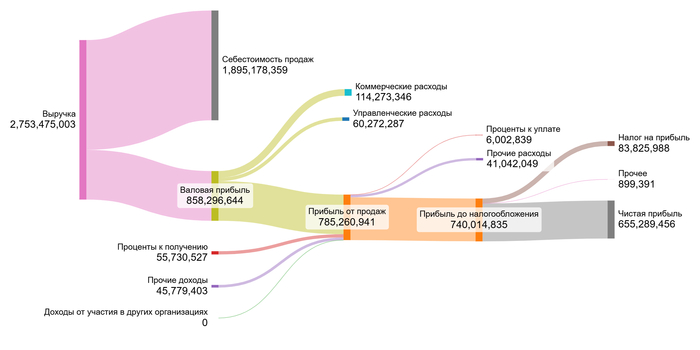

1 квартал 2025 год.

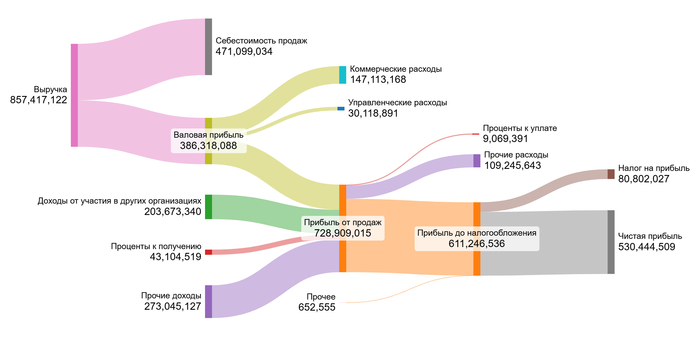

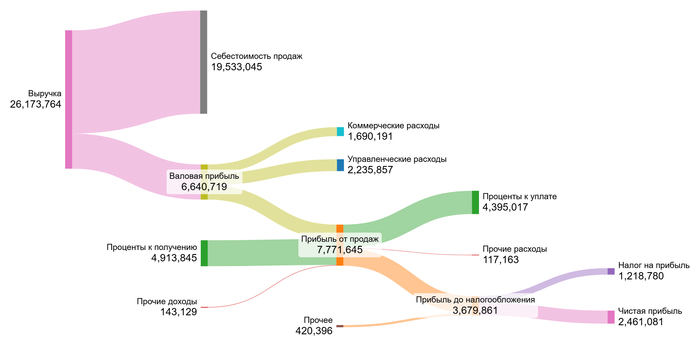

X5 работает в секторе Retail (Grocery and Food), управляя сетями «Пятерочка», «Перекресток», «Чижик». Это высококонкурентная сфера с низкой маржой, где важны объёмы и контроль затрат. Теперь рассчитаем медианные значения:

Себестоимость — -56,18%. По отрасли она составляет -13,01%, но учитывая специфику торговли продуктами, это нормально.

Коммерческие расходы — -9,30%, тогда как в среднем по сектору 0,00%. Это немного выше, но может быть связано с развитием логистики и рекламы.

Управленческие расходы — -18,44%, при отраслевых -104,27%. Но тут нужно учесть, что другие ритейлы, торгующиеся на Мосбирже, выступают как холдинги, для которых характерна минимальная выручка и большие относительно нее управленческие расходы.

Доход от участия в других компаниях — 104,36%, против отраслевых 10 624,90% (другие ритейлы — холдинги со своей минимальной выручкой и сильным перевесом дохода на доход от дочерних организаций).

Проценты к получению и уплате — 23,03% и -15,59%, совпадают со средними значениями по отрасли.

Сальдо от выручки — 0,13%, тогда как в секторе оно отрицательное (-21,13%). Это хороший сигнал.

Маржа от выручки — 128,01%, против 11 808,38% в отрасли. Показатель указывает больше на операционную деятельность, а не холдинговый тип.

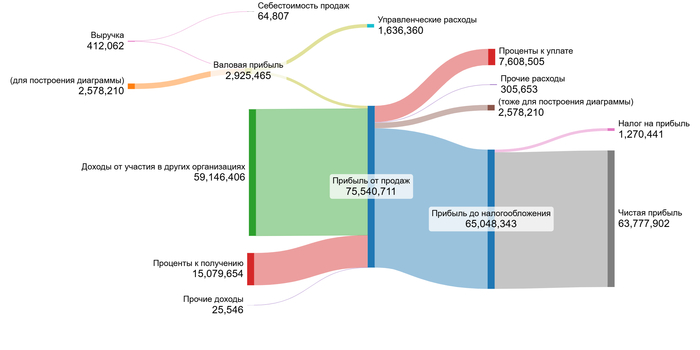

Структура финансовых показателей X5

В целом, X5 демонстрирует хорошую финансовую структуру с контролем над управленческими издержками. Однако некоторые метрики отличаются от отраслевых, поэтому важно учитывать эти особенности при анализе.

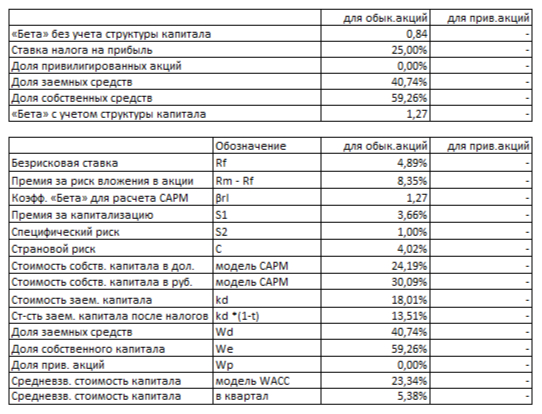

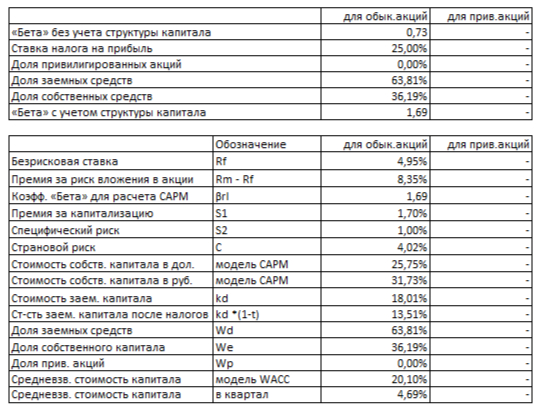

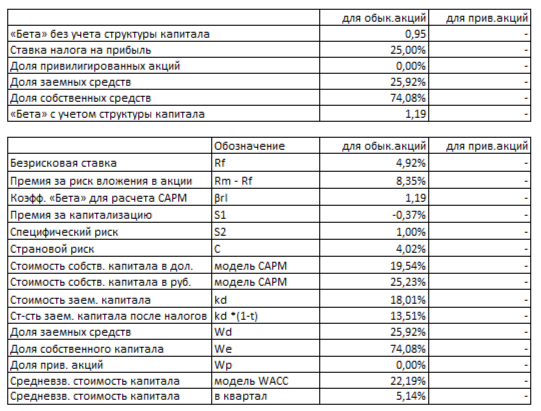

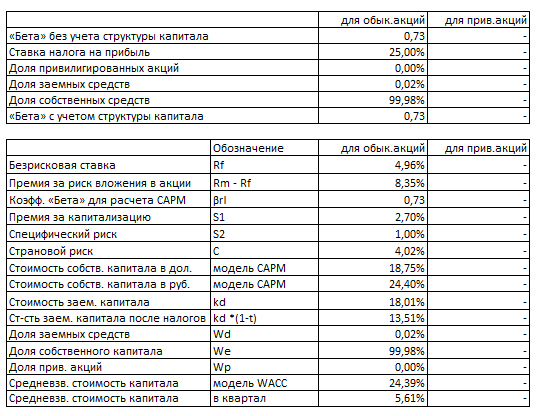

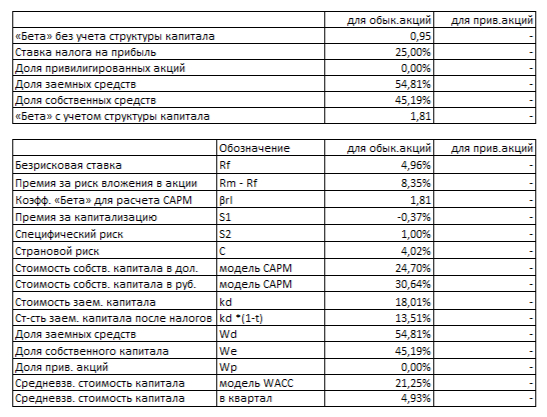

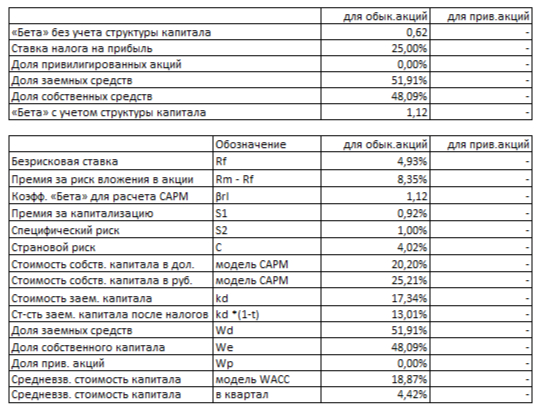

Теперь перейдём к WACC — средневзвешенной стоимости капитала. Безрисковая ставка равна 4,89% (Treasury Yield 30 Years). Добавляем премии:

страновой риск — 4,02%;

рыночный — 8,35%;

за малую капитализацию — 0,76%;

специфический — 1%.

расчет WACC

Итого: WACC = 20,36% в рублях. Эта ставка покажет, насколько выгодны инвестиции в X5. Чем выше WACC, тем ниже приведённая стоимость будущих доходов.

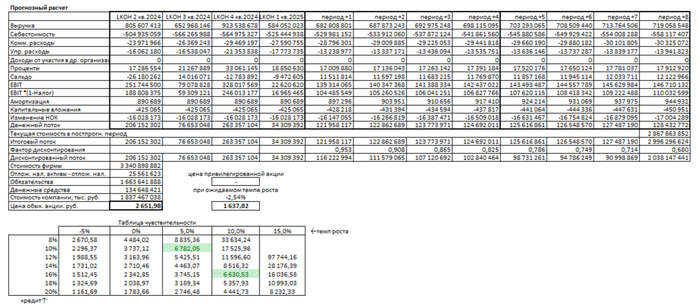

Итоговая оценка стоимости акций X5.

Теперь давайте рассмотрим два возможных сценария развития компании. Это поможет понять, насколько сегодняшняя цена акции соответствует реальной стоимости бизнеса. В основе расчётов — метод дисконтированных денежных потоков (DCF), который учитывает все будущие доходы компании за вычетом её обязательств.

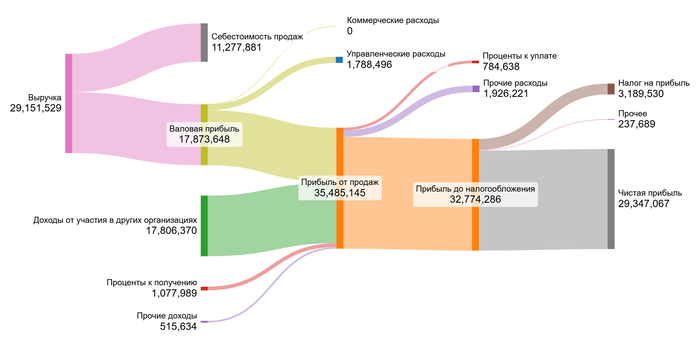

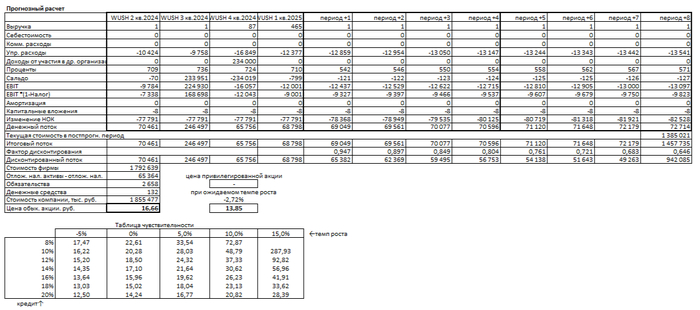

Итоговый расчет X5

Сценарий №1: Консервативный рост на 2% в год

Если выручка X5 будет расти умеренно — на 2% ежегодно — то сумма всех будущих доходов, которые компания принесёт инвесторам, позволит оценить одну обыкновенную акцию в 1 192,6 рубля. Эта цифра почти на 64,73% ниже текущей рыночной цены. Но даже при таком раскладе ситуация остаётся позитивной: полученная по DCF стоимость выше нуля, а значит, будущие доходы перекрывают текущие долги. Для инвестора это хороший сигнал. Однако чтобы решить, брать ли эти акции, стоит сравнить X5 с другими компаниями по таким показателям, как рост прибыли, дивидендов, маржа и отношение цены к прибыли.

Сценарий №2: Ожидаемый темп роста -1,29% в год

Этот сценарий строится на реинвестировании прибыли и эффективности капитала. Если выручка будет снижаться примерно на 1,29% в год, то справедливая цена одной акции составит около 931,13 рубля — это уже на 72,46% ниже рыночной цены. Несмотря на спад, компания по-прежнему генерирует достаточные денежные потоки, чтобы справляться с обязательствами. Тем не менее, перед покупкой важно сравнить X5 с конкурентами по ключевым метрикам: росту дивидендов, цене относительно прибыли и стабильности маржи.

Какой рост реален для X5?

Сегодня цена акции X5 составляет 3 381 рубль (на дату написания обзора). По нашим расчётам, такая стоимость могла бы быть оправдана при темпе роста в 5% и средней ставке по кредитам около 10%. Возможно ли такое развитие? Учитывая низкие кредитные выплаты компании (в структуре они занимают -15,59%), можно сказать «да», если она продолжит активно развивать онлайн-продажи и оптимизировать расходы, как делала в последние годы. Однако есть и риски: высокая конкуренция и рост операционных затрат могут замедлить прогресс.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в развлекательных целях.

Итоги.

Если вы задавались вопросом: «Стоит ли покупать акции X5?» — надеюсь, эта статья помогла разобраться. Мы вместе прошли путь от анализа финансовой модели компании до сравнения с конкурентами и оценки реальной стоимости одной акции.

Главный вывод: X5 Group показывает впечатляющий рост прибыли и стабильное развитие, но пока не платит дивидендов. Это компания для тех, кто верит в долгосрочный рост и готов подождать результатов.

А теперь вопрос к вам: если бы вы могли выбрать только одну компанию из трёх — X5, Магнит или Ленту — в какую вы бы инвестировали и почему? Напишите в комментариях — интересно ваше мнение!

(кстати тут можно ознакомится с моим обзором на Магнит)

На сегодня это всё! Спасибо, что дочитали до конца.

Если статья была вам полезна, не забудьте поставить лайк и подписаться на мой Telegram-канал, где я оперативно делюсь обновлениями по акциям.

До новых встреч, удачных вам инвестиций и пусть ваши портфели всегда растут в цене! 📈