Люблю лизинг

1 пост

1 пост

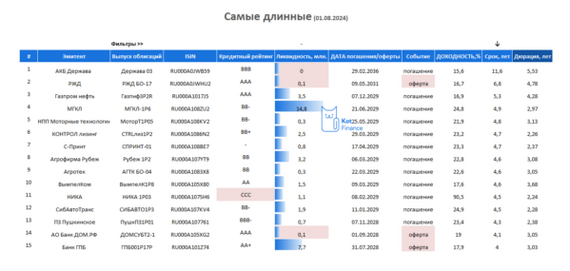

Вчера ОФЗ предприняли попытку разворота. На рынке есть мнение, что на 18% цикл повышения ставки заканчивается, а строгие комментарии главы ЦБ – словесные интервенции. Ищем самые длинные корпоративные выпуски 🔎

Мы делаем обзоры компаний, рынков, недвижимости. Ищем инвестиционные идеи, и делимся с вами

--

У ОФЗ есть 1 большой недостаток – дисконт к ключевой ставке. Корп.облигации обычно идут с премией. Получается, при прочих равных, за год ОФЗ дадут 16%, а корп.облигации 20-22%. Значит делая ставку на длинные выпуски – стоит рассмотреть весь арсенал корпоративных выпусков.

Отсеяли:

- доходность ниже 15% в рублях

- структурные облигации

- флоатеры (зачем вам вечный флоатер? ведь фишка в фиксации ставки)

Убрали совсем уж неликвид, но пару интересных выпусков оставили. Вот, кстати, один из таких:

Держава – рекордсмен по сроку и абсолютный неликвид: повезет, если пройдет сделка хотя бы на 1 000 рублей. Выпуск – результат реструктуризации при санации банка. Самые длинные корп.выпуски (РЖД, Газпромнефть) – по доходности приближены к ОФЗ: тут и высший рейтинг, и родственная связь с государством.

Настоящий ассортимент раскрывается на дистанции 4-5 лет: тут и МГКЛ, и Контрол лизинг, и позавчера дефолтнувшая НИКА уже с обновленным рейтингом ССС

Три лучшие особенности ОФЗ:

- фантастическая ликвидность

- отсутствие кредитного риска

- ломбардный список (бумаги маржинальные)

Найти доходную, ликвидную, сравнительно-надежную бумагу мы не смогли. Можно формировать длинные портфель, диверсифицируя низкорейтинговые выпуски. Но длинные сроки в ВДО– на любителя

А что выберете вы?

📘Почитать по теме:

--

Спасибо, что читаете нас❤

Подписывайтесь, чтобы не пропустить новые выпуски!

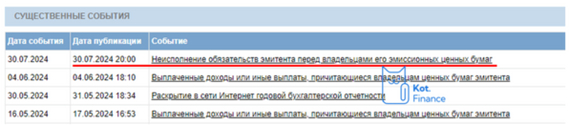

Вчера состоялся технический (пока еще) дефолт по облигациям НИКА. Компания должна была выплатить купон и амортизацию 1го выпуска на сумму 50 млн. руб. Но не смогла.

НИКА есть в нашем БИзумном портфеле (название от рейтинга В – самый рискованный сегмент). Это экспериментальный портфель – на нем мы проверяем гипотезу, смогут ли высокодоходный но и высокорискованный портфель с хорошей диверсификацией обогнать портфель качественных бумаг?

Большие деньги мы держим в:

Но вернемся к НИКЕ.

Сообщение от компании содержало дежурную фразу – «в связи с отсутствием достаточных денежных средств на расчетном счете Эмитента»

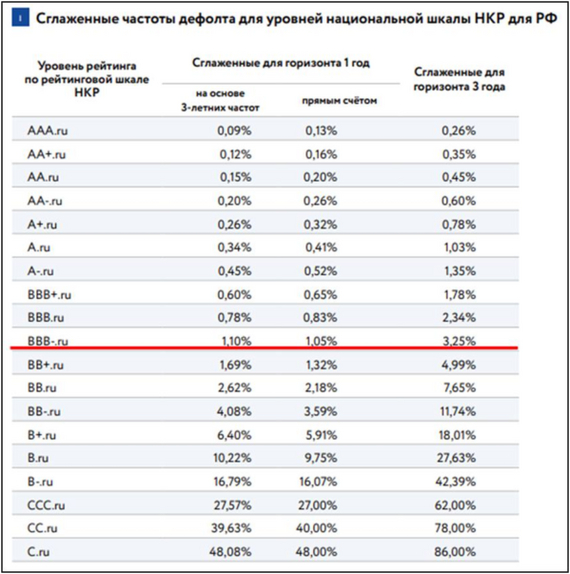

Мы много писали про дефолтность и кредитные рейтинги. В частности, ниже ВВВ- дефолтность резко растет. У НИКА рейтинг В и статистическая вероятность дефолта 27%. Чего вы ждали?

В инвестициях есть помощники: аудиторские компании, рейтинговые агентства. Но и они не всегда могут предсказать будущее🔮. Буквально полгода назад НРА повысило рейтинг с В- (последний, который считается инвестиционным) до В. Мотивировка: неплохая рентабельность, достаточный собственный капитал, хорошие оценки денежных потоков. Давайте теперь мы посмотрим…

Финансы

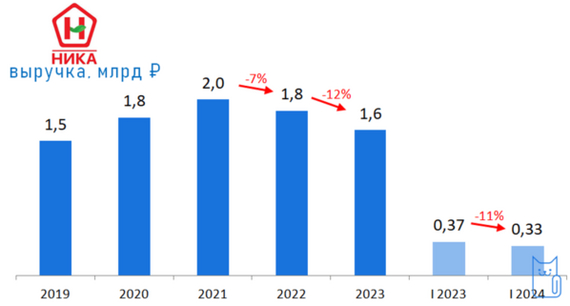

Выручка снижается: не помогает запуск новых продуктов (газовые баллоны, аэрозоли). Но стоит учесть, что аэрозольное производство на другой компании – «Ника-Аэрозоль» ❗

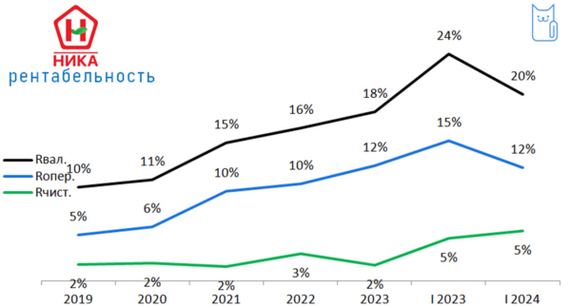

Показатели рентабельности неплохие: жить можно. Но прибыли не хватает для возврата долга. Для обслуживания – ок, для возврата нет.

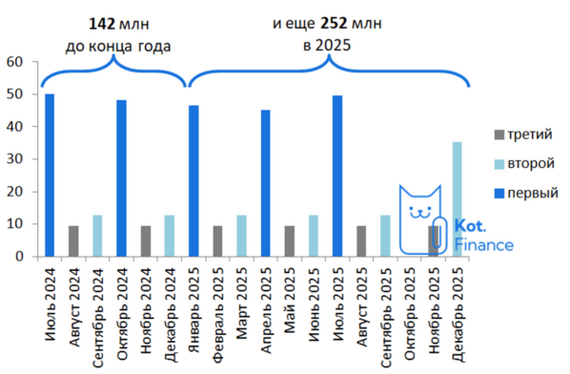

Тем более, компания в 2024 году вошла в стадию погашения тела облигаций. С учетом вчерашнего платежа, до конца года надо вернуть 142, а в 2025 еще 252 млн. И это без учета кредитов (долгосрочные кредиты на 174 млн и краткосрочные на 289). Рефинансировать сложно, ставки высокие

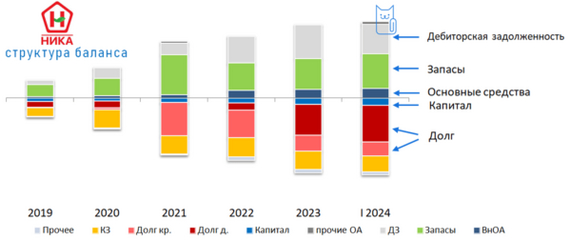

Структура баланса – нормального производственного предприятия, но с повышенными показателями оборачиваемости запасов и дебиторки. В годовом отчете видно, что часть дебиторки (~150млн) не оборачивается – это скрытые потери. Тем более, часть дебиторской задолженности – подконтрольна собственнику

Запасы на 80% представлены сырьем. Не верится, но может быть.В основных средствах – и недвижимость, и оборудование, и техника.

В пассиве – огромный долг и капитала недостаточно. Если мы еще и часть ДЗ спишем с потери, капитал обнулится

За то, что все ок👍:

+ в декабре 2023 улучшение рейтинга на 1 ступень до В

+ в январе 2024 увеличение УК на 15 млн (капля в море, но всё таки)

+ хотели бы кинуть – не платили бы и ранние купоны и амортизацию (только по первому выпуску выплатили >100 млн в 2024 году)

+ нет исков в качестве ответчика и иных проблем с контрагентами

За то, что все плохо👎:

🔻 снижение выручки с 2022 года

🔻 низкая прибыль и недостаточность для погашения долга (а как гасить инвест.затраты из оборотки? – вот выручка и снижается)

🔻 рефинансировать долги сейчас сложно🥶

🔻 в залоге у банков часть запасов, часть ОС, доля в УК😡

🔻 представить банкротство и последующий выкуп активов связанными сторонами – не так сложно😶

⚡Риск ковенант: просрочка по облигациям может вызвать цепную реакцию в виде досрочного требования погашения кредитов

🐾Мнение

Кредиторов много: Альфа, Солидарность, Металл Инвест, Солид, НБК + облигаций еще на 600 млн. Контролирующего кредитора нет. Придется договариваться. У компании огромный долг, но она живая: производство, потоки, прибыль. Первый выпуск бондов неудачен – огромные платежи в неподходящее время. Мы считаем, что напрашивается реструктуризация. Вариантов много: частичное списание долга, растягивание по срокам (особенно, первый выпуск) - вполне логичные сценарии. Банки же доберут залогами (еще много). Нам кажется, что продавать по любой цене смысла нет, ждем развитие событий

Следим на канале

--

Спасибо, что читаете нас❤

Подписывайтесь, чтобы не пропустить новые выпуски!

или какое уже по счету дно?

Мы вкладываем в надежный (надеюсь 😅) и доходный корпорат:

Но не можем обойти супер актив – ОФЗ! RGBITR вновь у минимальных значений. TR в конце индекса означает total return – т.е. индекс учитывает поступающие купоны и их реинвестирование. Даже купившие на дне в феврале-марте 2022 года – в убытках. По сути, для гос.облигаций это потерянное десятилетие

Таит ли это инвестиционные возможности, или дешевость графика обманчива и зря зазывает?

Сегодня средневзвешенная доходность облигаций в индексе дает 16,6%. За последние 20 лет нет актива, который давал больше. Т.е. купив 16-летний выпуск (26238) можно стать самым богатым парнем на деревне? Не совсем:

1. Доходность в прошлом не гарантирует доход в будущем: за последние 20 лет самым интересным активом было золото со среднегодовой доходность 14,8%. Возможно, за следующие 20 лет доходность будет трехзначная?

2. Валюта учета решает: мы верим в рубль, но ставить на него всё на горизонт 20 лет кажется опасной идеей

3. Берем другой отрезок: не 2004-2023, а например 1990-2010 – и там совсем другие цифры дохода. 15% годовых меркнут

Что делать?

ОФЗ интересный актив. Падает он исключительно из-за длинной дюрации: увеличение ключевой ставки влияет на длинные выпуски с мультипликативным эффектом. Покупая длинные ОФЗ сегодня – вы фиксируете ставку гос.доходности (в какой-то степени безрисковую ставку в рублях, т.к. эмитент – печатает рубли) на десятилетия. И эта ставка сейчас самая высокая в современной истории. Т.е. покупая сейчас – вы уже супер-крутой инвестор!

Другое дело, что корпоративные облигации приносят больше доход: они «короче», меньше реагируют на изменение ставки. Но и зафиксировать доходность даже на 5 лет сложно: навскидку мы не помним такие выпуски. Есть 5-летки CTRL лизинга, но частичное погашение сокращает реальную дюрацию.

Мы будем присматриваться после первого реального шага ЦБ на снижение: так не поймать дно, но мы будем иметь статистическое преимущество. Разбирали циклы и последовательность здесь 👈

Жми 🔥, если хочешь подборку самых длинных выпусков (и мы подготовим!)

А пока – подборка 🐟ОФЗ-флоатеров от нашего друга IgoToSochi, рекомендую присмотреться!

📘Почитать по теме:

• Слёзы рынка (только без плечей)

--

Спасибо, что читаете нас❤

Подписывайтесь, чтобы не пропустить новые выпуски!

Лучшее время для IPO - аккурат после завершения льгот😎

Мы делаем обзоры компаний, рынков, недвижимости. Ищем инвестиционные идеи, и делимся с вами

---

О размещении

АПРИ размещает 5-10% компании. Деньги в развитие: снижение долга, покупка земли. Оценка по верхней границе ~11 млрд.

Цена/выручка ~1,67

Цена/прибыль ~5,4

Цена/капитал ~2,2

О компании

АПРИ ~ архитектура, проектирование, развитие, инновации. Поставил знак ~ т.к. эти слова ничего не значат и равшифровку аббревиатуры директор компании сам назвал не сразу.

Строитель №1 в Челябинской области, но всего 42 место по России. Т.е. эффект масштаба, ценовое давление на поставщиков невозможно. Присутствует в Краснодарском и Приморском крае, Свердловской обл.

АПРИ строит город в городе, т.е. полноценная квартальная застройка. Продают стиль жизни, а не квадратные метры.

Мы посмотрели загородный малоэтажный проект «Твоя привилегия»: сдача через год + наверное еще год-два будут заканчивать инфраструктуру. Цены ~130 т.р./метр, до центра города 20 км (30 минут). Впечатления пограничные: если удастся перенести картинки в реальную жизнь, то норм. Если нет – цени 130 за городом для Челябинска выглядит завышенным. Но рынок все расставит на свои места

Финансы

Как всегда, начинаем с аудиторского заключения. Почему? Все норм: замечаний нет, но и аудитор не из большой 4

Выручка растет рывками (связано с разнице в ее начислении, об этом ниже). Средний прирост 41% с 2019 года.

Во всех IPO – буклетах позиционируется, как компания роста и +88% продаже ежегодно. Думаем, это эффект низкой базы 2020 года, когда и продажи встали, и льготной ипотеки еще не было. Выручка меняется рывками и не с такой динамикой.

Рентабельность хороша, но нас пытаются убедить «покупай», а мы видим скорее сигнал регулятору, что льготную нужно было завершать уже в 2022 году

Для масштабов бизнеса – долг огромный: 6,6 + 14,7 – 7,2 (эскроу) =14 млрд. Тут надо не 10% компании размещать, а половину долга гасить, а часть денег держать для покупки земли

⚡Особенности: признание выручи и продажи – абсолютно самостоятельные и разные с т.з. начисления показатели. Продала компания сегодня целый подъезд, получила 200 млн. Но в качестве выручки признает ее после завершения строительства. Т.е. то, что мы видим в отчетности – зеркало заднего вида

⛔Риски

- Низкий кредитный рейтинг (ВВ)

- Отраслевые риски: как поведет себя рынок? На сколько упадут продажи? Будут ли мейджоры (ПИК, Самолет) демпинговать, чтобы загрузить свое производство?

- Высокая оценка, учитывая, что лавры высоких цен уже пожали

👍Плюсы

+ Открытость: 6 лет МСФО, переход на квартальное раскрытие

+ Хорошая динамика роста, но рост в прошлом не гарантирует рост в будущем

+ Cash in – деньги от IPO в компанию: снижение долга, покупку земли

🐾Строительство – это не уникальная экспертиза, нано технологии, или патентованные разработки. Строительство – это качественные проекты (проектирование, люди), удачная локация (земля), техника, умение работать с себестоимостью и правильное позиционирование проекта на рынке. Платить 2-3 цены и ориентироваться на мультипликаторы горячего рынка (льготная ипотека) сразу после отмены льгот – не будем.

Приветствуем нового игрока и не участвуем в IPO

📘Почитать по теме:

--

Спасибо, что читаете нас❤

Подписывайтесь, чтобы не пропустить новые выпуски!

🐾Котайджест. Выпуск №42 за 22-28 июля

Событие недели – ключевая ставка. Не страшно 18%. Страшно, что это на долго. И точно без снижения в этом году! Так думает ЦБ и пытается убедить в этом рынок. А мы думаем, что когда экономика заглохнет – стимулировать ее будут низкими ставками

💵Облигации

🌲Сегежа: заместили рублевые облигации юаневыми. Кредитный риск тот же, валютная диверсификация портфеля в подарок

Исторический момент – сравнялись по доходности

🌰Ника (2 выпуск) сверх волатильна, но все еще остается в пятерке облигаций с рекордной доходностью (33%)

Экспериментируем с новым форматом – краткие обзоры новичков в облигациях. Подходит для высоких рейтингов, или среди старичков – кого мы часто разбираем. Откровенные ВДО надо смотреть под лупой 🔎

📈Акции

Провели рекомендации аналитиков с ежегодных стратегий. Сбер лучший, но идеального портфеля ни у кого не получилось. Никто не знает будущего🔮

📺М.Видео: сначала обрадовались смене акционера, а потом снова упала. Радость была подпитана ожиданиями оферты, но ее не будет (де-юре акционер не поменялся, изменился собственник оффшора). У нас 1 вопрос: где допка?

🔑 Ставка

Центральная новость - ключ🔑: в начале недели длинные ОФЗ (26238) предприняли попытку штурма. Это даже навело на мысль, что большие деньги рассчитывают на совсем небольшое повышение КС (17%, например)

🌀Мы же вспомнили циклы изменения ключевой ставки и просто ждем начала снижения. Только тогда начнем брать длинные ОФЗ. Ведь наш ЦБ последователен

Само обсуждение – здесь

А вот наше вИдение. Из плохого: высокие ставки надолго, и прошлогодние ожидания снижения – мечты.

Из хорошего: ушко получается. Мы уверены, что высокие ставки остановят экономику (не связанную с оборонкой), и для ее стимулирования ставки придется снижать. Резко и очень быстро.

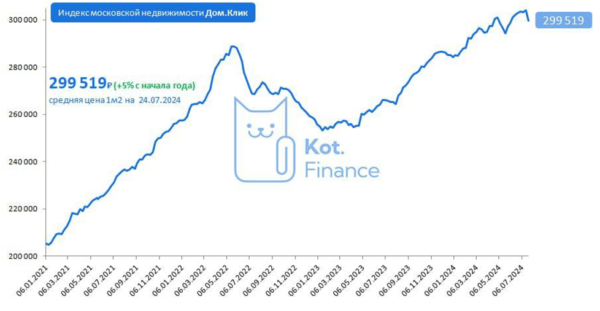

🏡Недвижимость

Сделала первую попытку снижения -1,5% за неделю. Это первый отголосок конца классической льготной ипотеки

Зато аренда ставит рекорды: за год +33% и вот такие чудесные 12 метров сдаются на Тверской за 55 тысяч. То ли еще будет! Аренда только начала догонять произошедший рост цен

🚀IPO

Скоро рассмотрим АПРИ. Интересно, особенно в контексте завершения льготной ипотеки

💸Валюта

Рубль сила 💪: внебиржевой доллар по 85, евро по 93. Пока еще биржевой юань ниже 12

--

Спасибо, что читаете нас❤

Подписывайтесь, чтобы не пропустить новые выпуски!

P.S.: ушко у зайчика🐰 хоть и раздуло, но еще позволяет надеяться на ключ 5-7% через пару лет

Мы делаем обзоры компаний, рынков, недвижимости. Ищем инвестиционные идеи, и делимся с вами

--

Ключевая ставка – это бенчмарк стоимости кредитования. У кого кредиты с плавающей ставкой (почти весь средний и крупный бизнес) – станут платить больше. Кто хочет взять кредит – сможет позволить меньшую сумму. У кого на руках деньги - король 👑

Кому хорошо?

· населению с деньгами, кто размещает деньги на вкладах

· бизнесу с низкой долговой нагрузкой, вот примеры:

Сургутнефтегаз с >6 трлн, на которые начисляют проценты

Московская биржа, которая уже сейчас от размещения денег зарабатывает больше, чем от комиссий

Кому плохо?

· Фондовому рынку: при высоких ставках акции падают – мало, какой бизнес может давать двузначную дивидендную доходность. А теперь депозиты без риска дают почти 20%

· закредитованному бизнесу

М.Видео стреляют сразу по двум 🐰: с дорогим кредитом будет ниже спрос на технику (>половины продаж в кредит) + для обслуживания долга потребуется больше денег

Сегеже - пи🐥да: операционные убытки дышать мешают, а тут на пустом месте придется платить на 12% больше

АФК Система с общим долгом >1,2 трлн. Часть кредитов уже с плаващими ставками. А дешевые облигации, размещенные по 8-11% скоро заместятся со ставкой 18-20%. Что-то не сгорают долги в огне инфляции🔥

Александр Шадрин, простите

А населению? Инфляция же будет ниже?

Можно долго обсуждать, рост ключевой ставки приводит к снижению инфляции, или росту – вопрос философский:

· дорогой кредит тормозит спрос (при кредите 10% я могу позволить себе больше, чем при 20%, т.к. платежи отличаются) и по идее, должен стимулировать конкуренцию и снижение цен. Дорогой кредит убирает спекулятивную составляющую в стоимости

· с другой стороны: в цене конечного продукта «сидят» все расходы производителя и торговли, в т.ч. стоимость кредита. Покупая хлеб, наивно полагать, что трактора, комбайны покупаются не в кредит и лизинг. Ведь и производители и торговля пользуются кредитом. Проценты – в себестоимости.

Есть еще нюанс: рост цен стимулирует ожидание роста цен. Равно как и рост ставки: даже те, кто брал кредит по 16% оказались в выигрыше, потому что «завтра – дороже, чем вчера».

Важно, что бензин, ЖКХ, налоги и сборы - меньше не станут. Пока за снижение инфляции только рубль. Рубль красавчик!

---

Спасибо, что читаете нас❤

Подписывайтесь, чтобы не пропустить новые выпуски!

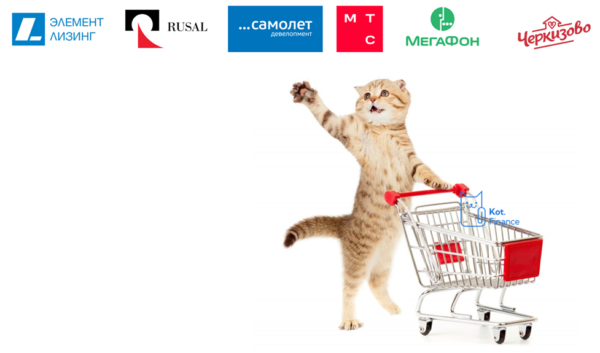

Обзор новых выпусков: МТС, Мегафон, Самолет, Русал, Черкизово, Элемент лизинг

Мы делаем обзоры компаний, рынков, недвижимости. Ищем инвестиционные идеи, и делимся с вами

--

МТС-002Р-06

🏅Кредитный рейтинг: ААА

📅Дата начала размещения: 25.07

⌛Срок: 4 года

💰Купон: КС+1,3%

🐾Мнение: ликвидный выпуск с небольшой премией к ключевой из-за высшего кредитного рейтинга (ААА). Обзор МТС показал отрицательный капитал, огромный долг (и дивиденды в долг), и не очень растущий бизнес. Хотите флоатер с высшим кредитным рейтингом? Лучше Газпромнефть

Интерес: ★★☆☆☆

ГРУППА ЧЕРКИЗОВО-БО-001Р-07

🏅Кредитный рейтинг: АА

📅Дата начала размещения: 30.07

⌛Срок: 3 года

💰Купон: КС+1,3%

🐾Мнение: та же премия к ключевой, что у МТС и Газпромнефти при более низком рейтинге (2 ступени) + мы не забудем оферту Черкизово. С нее начался наш черный список.

Интерес: ★☆☆☆☆

РУСАЛ-БО-001Р-08

🏅Кредитный рейтинг: А+

📅Дата начала размещения: 30.07

⌛Срок: 3 года

💰Купон: 9-9,5% в USD

🐾Мнение: 3 года + 1 день, значит при покупке на размещении будет льгота ЛДВ. Хорошая защита как от девальвации, так и налога от переоценки тела в рубли + сейчас хороший курс для покупок валютных облигаций. Риски тоже есть – читайте обзор

Интерес: ★★★★☆

ГК САМОЛЕТ-БО-П14

🏅Кредитный рейтинг: А+

📅Дата начала размещения: 06.08

⌛Срок: 3 года

💰Купон: КС+2,5-3%

🐾Мнение: интересный флоатер в первом эшелоне рискованной отрасли (стройка, тем более после завершения льготной ипотеки). Интерес прямо пропорционален ставке: КС+3% очень интересно. КС+2,5% ну так. Ниже +2% не интересно – есть Балтийский лизинг

Интерес: ★☆☆☆☆

ЭЛЕМЕНТ ЛИЗИНГ-001P-09

🏅Кредитный рейтинг: А

📅Дата начала размещения: 25.07

⌛Срок: 3 года

💰Купон: 18,5%

🐾Мнение: интересный выпуск с ежемесячными выплатами и ежемесячной амортизацией тела. №21 среди лизинговых компаний

Интерес: ★★★★☆

МЕГАФОН-БО-002Р-06

🏅Кредитный рейтинг: ААА

📅Дата начала размещения: 30.07

⌛Срок: 2 года

💰Купон: КС+1,1%

🐾Мнение: высший кредитный рейтинг и хорошая ликвидность выпуска (10 млрд), но короткий срок и низкая ставка. Хотите флоатер с высшим рейтингом? - Газпромнефть

Интерес: ★☆☆☆☆

📘Почитать по теме:

---

Спасибо, что читаете нас❤

Подписывайтесь, чтобы не пропустить новые выпуски!

(у нас пока нет ответа, давайте обмозгуем)

Бонды дают 24-28% годовых, что на 2-6% выше рынка по компаниям с аналогичным рейтингом

За 2023 год:

· продажи выросли на 11% (включая маркет плейс)

· выручка выросла на 7,9%

· EBITDA выросла на 49% до 21,5 млрд

· убыток сократился на треть до 5,2 млрд

Вчера вышла новость о смене акционера: владельцем 53,6% акций стал ген.директор Билан Ужахов (ранее осн.акционером был Саид Гуцериев)Не понятно, как реагировать на новость: с одной стороны, карманы у семьи Гуцериевых шире, с другой - акции в момент выросли

У нас лишь один вопрос - есть ли у нового акционера еще 5 млрд на докапитализацию❓

Что думаете?

---

Спасибо, что читаете нас❤

Подписывайтесь, чтобы не пропустить новые выпуски!