Павел Комаровский написал тред с полезными советами

Удалил 20-й, чтобы никого не обижать адресно. Но суть в том, что один банк снял с меня комиссию около 80 тыс. руб. за перевод внутри банка с одной карты на другую (что мне показалось крайне странным и несправедливым действием).

36. Всегда внимательно читайте любой договор перед тем, как его подписывать - даже если вежливый работник банка в белой рубашке все услужливо подсказывает и рассказывает на словах.

37. У меня было овердохуя раз, когда по телефону поддержка банка говорит одно, вживую специалист говорит второе, а в договоре вообще написано третье. Не стоит недооценивать повсеместность некомпетентности.

38.1. Лайфхак: в моменты финансовых кризисов в родной стране обычно резко подскакивает процентная ставка. Самые неустойчивые банки чтобы привлечь кэш вводят вклады с высокими ставками и очень удобными условиями.

38.2. Можно открыть вклад под высокую ставку сроком на несколько лет, с минимальным неснижаемым остатком и возможностью пополнения. Когда волнения в экономике поулягутся и процентные ставки упадут - сможете наслаждаться доходом кратно выше рынка без особого риска.

38.3. Так, вовремя открытые вклады в нескольких банках в декабре 2014 года позволили потом еще три года размещать средства под 20% годовых, тогда как во всех банках ставки упали до уровня почти в два раза меньше.

39. Больше размышлений о финансах (и за жизнь в целом) на моем сайте: rationalanswer.ru

40. На самом деле, оглядываясь назад на свою десятилетнюю карьеру - понимаю, что все эти лайфхаки и премудрости оказали гораздо меньшее влияние на мое финансовое благосостояние, чем рост зарплаты со временем.

41. Отсюда вывод - пока ты молодой, вкладывай деньги и силы по максимуму в прокачивание своих навыков, повышение своей ценности на рынке труда и т.д.

42. Не ссы рисковать, пытаться прыгнуть выше своего текущего уровня, менять работу в поисках места с бо́льшей профессиональной и финансовой отдачей. В худшем случае ничего не потеряешь, в лучшем выведешь свое благосостояние на новый уровень и будешь пользоваться плодами всю жизнь.

43. Привычка делать сбережения как раз помогает крепче стоять на ногах и не бояться доли риска. Если ты живешь от зарплаты до зарплаты - то уходить на новое место ссыкотно. Если у тебя есть подушка безопасности хотя бы на полгода - почему бы не рискнуть?

44. Очень полезно иметь в окружении людей с успехами и амбициями уровнем выше, чем у тебя самого. Просто общаясь с ними, на некоторые вещи начинаешь смотреть по-другому. Появляются мысли "если они об этом думают, то почему я не могу?"

45. Остерегайтесь только ловушек "видимого успеха", возникающих из-за асимметричности доступной информации. Пример: когда биткоин рос в 2017, в моей ленте было полно записей в стиле "Ха-ха, обычные люди не в курсе, тогда как я в очередной обогатился!"

46. В 2018 биткоин камнем пошел вниз - но отчего-то никто не пишет регулярных записей "Вот я дурень, опять теряю деньги на своих глупых вложениях в гребаную крипту".

47. Вообще, этот принцип работает почти со всеми финансовыми "советами". По факту, все пиздят о своих успехах (не намеренно даже, а просто человек так устроен). У меня масса знакомых, которые упоминают в разговоре, что успешно торговали/торгуют акциями на бирже.

48. Когда спрашиваешь, сколько составляет доходность - почти все гордо отвечают "до 30% в месяц". Бля, ребята, но это пиковая доходность же. А среднюю ставку доходности хотя бы за три года отчего-то никто не торопится называть (ее обычно даже не знают).

49. Есть еще вариант, когда говорят "Да, я в общем-то скорее проигрывал на бирже, но если бы я четко следовал своей разработанной системе - то был бы в охуенном плюсе!" Ну, ясен хрен, задним умом-то можно любую воображаемую доходность себе таким образом нарисовать.

50. Поэтому есть мнение, что почти все "мамкины трейдеры" в среднем проебывают деньги (по сравнению с общей динамикой рынка акций, который сам по себе обычно неплохо растет).

51. Это я еще не затрагиваю всякие клоаки вроде FOREX, бинарных опционов и т.д. Вот там точно полное разводилово лохов в промышленном масштабе - не трогайте сами эту хрень трехметровой палкой, и держитесь подальше от тех, кто советует попробовать.

52. Как нетрудно догадаться, именно возможность заработать на Форекс максимально рекламируется среди широкой публики. Вас там даже научат торговать на "бесплатных курсах профессиональных трейдеров". Ну-ну. Не забывайте: Больше рекламы = больше наебки.

53. В продолжение п. 40: С определенного возраста и уровня накопленного капитала, умение правильно управлять этим капиталом становится важнее уровня ежемесячной з/п. Т.к., например, повышение ставки доходности на капитал на 1% будет давать больше эффекта, чем рост з/п на 10%

54. Достичь этого момента - неплохая цель для людей с доходом существенно выше среднего и способностью поддерживать высокую норму сбережения. Это обычно называют стремлением к финансовой независимости.

55. Грубо говоря, если твой доход с накопленного капитала позволяет тебе комфортно удовлетворять свои потребности без необходимости работать для этого - то ты независим в финансовом плане.56. А еще можно смело слать нахуй все обстоятельства, которые тебе мешают жить (типа охреневшего начальства). В англоязычном фольклоре такой запас капитала называется "Fuck You Money".

57. Это не значит, что цель - лежать на диване, ничего не делая. Это значит, что можно делать то, что хочешь - а не то, что нужно для зарабатывания денег. Хочешь работать чесателем пузика для толстых котиков - работай (даже если это неприбыльная тема).

58. Вообще, более мудрым конечно будет строить свою жизнь так, чтобы заниматься тем, чем нравится, не дожидаясь каких-то накоплений капиталов. Но это тема для отдельного разговора)

59. Считается, что в долгосрочном периоде безопасной ставкой пассивного использования собственного капитала являются 4% годовых в реальном выражении. В реальном - это значит, за вычетом инфляции (так что пусть вас не удивляет, что ставка сильно меньше % по банковским вкладам).

60. То есть, если вы хотите ежемесячно получать доход от своего капитала в размере 100 тыс. руб., и в ус не дуть до конца своей жизни - то вам придется скопить около 30 млн руб.

61. К сожалению, средний уровень доходов в России такой, что подобные ориентиры могут быть применимы примерно для 1-2% населения. Sad, but true. Но именно этим 1-2% и будет интересно/применимо то, что я пишу.

62. Для многих людей самым простым и понятным способом накоплений является приобретение квартиры в ипотеку. Если ставка по кредиту не сильно большая, то это не самый плохой вариант. По крайней мере, он наименее подвержен риску просрать все накопления с концами.

63. При этом у вас большая часть з/п будет уходить на ипотечный платеж, но это все равно накопление капитала - т.к. в итоге вы получаете недвижимость в собственность. Еще экономию на арендных платежах прибавьте.

64. Еще не рассчитывайте, что цены на недвижимость будут сильно расти, как это было с начала нулевых до 2014. Тут уж как повезет - могут застыть на одном уровне или даже снижаться. Это, конечно, сильно влияет на выгодность вложений в недвижимость. Но заранее никто не знает.

65. С ипотекой тоже есть лайфхаки. Даже если вы по деньгам можете впритык потянуть срок ипотеки, например, 5 лет - то возможно имеет смысл оформлять кредит на более долгий срок (например, 10 лет).

66. Будет легче в плане того, что не придется еле сводить концы с концами каждую зарплату. А "лишние" сбережения можно класть на вклад под проценты, и периодически гасить задолженность по ипотеке большими кусками (это по закону позволяет сделать любой кредитный договор).

67. По итоговым расходам на проценты будет получаться примерно похоже, но чуть безопаснее в плане того, что "дамоклов меч" ежемесячных обязательных платежей будет меньше. Но если вы без таких "мечей" над головой сами копить не умеете, то есть риск "лишнее" просто проедать.

68. Еще это может быть выгоднее с учетом налоговой льготы на покупку недвижимости. Если вы первый раз берете квартиру, то государство вам вернет 13% с 2 млн руб. ее стоимости. А сверху этой суммы можно еще возвращать 13% от процентных платежей по ипотеке.

69. По сути, государство вам льготирует ставку по ипотеке. Если ипотеку оформить сейчас, когда уровень процентных ставок в России на рекордно низком уровне, да еще и с учетом налоговой льготы - а потом процентные ставки опять скакнут вверх...

70. ...то может оказаться, что гасить ипотеку будет менее выгодно, чем класть деньги на вклад ) Предположим, сейчас вы берете ипотеку под 9%, с учетом налоговой льготы получается реальных 7,8%; а через год ставки по депозитам скакнут до уровня 12% - тогда можно и не торопиться.

71. Если у вас с недвижимостью вопрос решен и квартира для собственного жилья есть, а доходы позволяют хорошо копить - то я бы рассмотрел вариант вкладывать в акции. Там нюансов дофига, дальше будем про них говорить.

72. Вообще, я вкатился в тему инвестиций, когда уровень доходов превысил тот порог, на котором еще комфортно и разумно все раскладывать по депозитам. Стало ясно, что нужно как-то решать вопрос системно. Начал искать в окружении умных людей, которые уже придумали для себя решения.

73. Удивительно, но оказалось, что даже среди обеспеченных людей с доходом на порядок выше среднего, очень мало тех, кто разумно и системно подходит к вопросу управления своим капиталом.

74. Самый частый ответ - "у меня просто всё лежит в долларах на банковском счете". Камон, гайз, вы же умные ребята - почему к этому вопросу вы подходите так топорно?

75. Разгадка на самом деле в двух вещах. Во-первых, смотрите п. 40-41. Обеспеченные ребята стали такими, потому что хорошо, много и упорно работают в какой-то прибыльной сфере. У них тупо не остается времени, чтобы разбираться с дополнительной сферой инвестиций.

76. Во-вторых, человеческая психология работает у всех одинаково. Разумные варианты управления капиталом всегда связаны с более высоким краткосрочным риском - а это отпугивает большинство людей.

77. Здесь надо остановиться поподробнее, это ключевая вещь. Люди говорят "Я вложусь в акции, а рынок упадет в два раза - стану нищебродом, ну нахуй такие инвестиции!" И это частично правда: даже инвестируя правильно, периодически ты будешь терять деньги.

78. Но вторую половину правды психологически сложно осмыслить и принять: если всё время выбирать безрисковые варианты вложений, то через лет 10-15 ты гарантированно проигрываешь более рисковому варианту вложений.

79. То есть картина такая: складывая деньги каждый год на депозит, ты гарантированно получаешь небольшую доходность (с учетом инфляции - на самом деле, чуть ниже нуля) и практически не рискуешь потерять свой капитал.

80. Вкладываясь в акции каждый год, у тебя возникает достаточно большой риск потерять до 30-50% капитала в каждый отдельный год. Но в среднем за 10-15 лет ты практически гарантированно получишь во много раз большую доходность.

81. В общем, все зависит от горизонта. Если ты думаешь на 2-3 года вперед - лучше не трогай рынок акций. Если рассматриваешь 10 лет и дольше - не вкладываться в акции будет достаточно глупым решением.

82. Но мозг человека всегда работает в первую очередь на оценку краткосрочных рисков, поэтому даже для тех, кто готов планировать на долгий горизонт, небольшая вероятность потерять на акциях в отдельно взятый год половину капитала выглядит невыносимой.

83. А вот практически близкая к 100% вероятность недополучить (иными словами, проебать) овердохуя дохода за 10 лет, вкладываясь на депозит вместо акций, почему-то совсем никого не пугает.

84. На этом месте должно стать понятно, что основная проблема в инвестициях - это не знание хитрых терминов или умение считать циферки, а психология и управление собственным поведением. Именно здесь все и фейлят в итоге.

85. Если пользуетесь Телеграмом, то можете подписаться на мой канал: https://t.me/rationalanswer Публикую там новые статьи 2-3 раза в месяц.

104. Еще повторяются вопросы про самые выгодные дебетовые/кредитные карты. Могу только послать на тот же форум е1.ру, промотайте ниже до списка карт:

https://www.e1.ru/talk/forum/read.php?f=72&i=379097&t=379097&105

Есть вопросы про то, как прийти к финансовой независимости, если сейчас капитала особо нет, и зарплата на уровне средней или ниже. Ответ: чудес не бывает, увы. При таких вводных сберегать, конечно, надо - но жить на проценты у вас не получится.

106. Поэтому надо искать способы повысить зарплату, как ни крути. Найдите тех, кто в вашей профессиональной сфере достиг относительного успеха (получает больше вас), и ненавязчиво познакомьтесь с ним.

107. Обычно люди с радостью делятся опытом и готовы рассказать: что нужно сделать, чтобы повторить их путь, на что обратить внимание, какие навыки прокачать и т.д. На конкретном примере понять, как и куда продвинуть карьеру, гораздо проще, чем самому придумывать.

108. Некоторые спрашивают, какие акции покупать, и в какие старт-апы вкладываться. Совет: если вы собираетесь покупать конкретные акции по советам из интернета (или даже живых друзей), то вам стоит повременить с подобными инвестициями.

109. Есть вопросы про "подушку безопасности". Могу только сказать, что она совершенно необходима - и особенно, если у вас невысокий доход. Вся боль ситуации в том, что людям с невысоким доходом как раз ее очень сложно накопить (т.к. почти все расходы жизненно необходимые).

110. Но тут уж можно только превозмогать. По вопросам, какие траты из "подушки" можно считать обоснованными, и как выглядит наступление "черного дня" - оставляю на ваш здравый смысл. Думаю, понятно, что необходимость купить новое платье - это еще не черный день )

111. Рад, что вопросы правильного подхода к инвестициям в акции вам интересны. Будем тогда дальше разбираться с ними.

112. Если я смог вас заразить скептицизмом в вашей способности успешно торговать акциями на бирже самостоятельно, то следующий логичный шаг - найти кого-то, кто разбирается в этой херне и будет это делать за вас.

113. Нет, я имею в виду не себя. Хотя это был бы очень ироничный поворот событий, если бы весь тред оказался в итоге разводиловом на покупку услуг доверительного управления)

114. Запомните: любой человек или организация, которые берутся управлять вашим капиталом, принимают на себя 0 (ноль) рисков ваших убытков, плюс обязательство брать с вас комиссию независимо от того, какой результат покажет управление.

115. Если вам обещают доходность на уровне рынка акций, и при этом "страховку" от убытков основной суммы капитала - это значит, что вас весьма неумно разводят.

116. Вся суть активного управления (будь то ПИФы, доверительное управление и т.д.) заключается в том, что с вас дерут конские комиссии (до 5-7% в год) за чуть менее, чем нихуя.

117. Серьезно, погуглите статистику по результатам активного управления - и вы увидите, что большинство управляющих показывают результат хуже, чем рынок в среднем. И за это еще берет со своих клиентов конические комиссии.

118. Как такое может быть и кто идет отдавать свои деньги в ПИФы? А хрен его знает. Людям лень разбираться самим, проще передать деньги дяде в костюме, чтобы он зарешал все вопросы. Подробнее можно почитать в моей статье про ПИФы:

http://www.rationalanswer.ru/2018/06/17/active_mutual_funds/

119. Добавлю еще, что пытаться предсказать доходность фондов на основе их прошлых успехов абсолютно бесполезно. Исторические результаты в среднем совершенно не коррелируют с показываемой в дальнейшем доходностью.

120. А когда вам в офисе ПИФа показывают красивые графики в рекламных буклетах, где последние три года в их портфелях всё дико растёт - знайте, что вам отчего-то не показывают графики других пяти портфелей, где творится полный трэш и содомия. Зачем пугать клиента?

121. К этому моменту вас должно начать охватывать отчаяние. Самим торговать не стоит, другие люди за ваш счет будут сами наживаться - бля, как страшно жить, как же можно обогнать среднерыночную доходность?!

122. А правильный ответ в том, что ее не нужно обгонять. Получать среднерыночную доходность - это само по себе весьма неплохо. Главное при этом максимально снизить свои издержки.

123. Издержки при торговле на бирже возникают в основном из двух источников. Во-первых, вы платите небольшие комиссии брокеру на каждой транзакции (плюс теряете чуть больше на спредах между ценой покупки и продажи).

124. Во-вторых, вы платите комиссии фондам/управляющим, через которых вы владеете акциями (но только в том случае, если вы покупаете акции не напрямую).

125. Первые издержки можно снизить, если просто редко совершать торговые операции. Вторых можно полностью избежать, если всегда покупать акции самостоятельно.

126. Но накупить портфель акций и сидеть на них сурком в течение 10 лет - тоже не оптимальный вариант. Потому что для снижения рисков необходима широкая диверсификация, а самостоятельно ее обеспечить - не самая тривиальная задача.

127. Диверсификация - это, по-простому, "не класть все яйца в одну корзину". Если вы купили одну акцию, то вероятность, что она за год сильно упадет, весьма велика. Если вы купили 500 акций, то вероятность что они сделают это одновременно так же сильно - гораздо меньше.

128. Может показаться, что диверсификация снижает доходность вложений, т.к. одна акция в легкую может вырасти за год на 150% и больше, а рынок акций в целом таких резких скачков не делает.

129. Но это иллюзия, т.к. на самом деле ожидаемая доходность не падает. Ведь вы заранее не знаете, какая конкретно акция вырастет на эти 150%, и ваш выбор с тем же успехом может пасть на другую, которая упадет на 80%.

130. Так что диверсификация не уменьшает ожидаемую доходность, но сильно уменьшает риск. Получается, вещь полезная, надо брать. Как легче всего диверсифицироваться - будет в продолжении завтра ночью.

131. Самый простой способ получить "дешевую" диверсификацию - это вложиться в пассивный индексный фонд, который инвестирует сразу во все обращающиеся на рынке акции в соответствии с заранее определенной формулой.

132. Пассивный - это значит, что управляющие фондом не выебываются и не пытаются за счет своих гениальных решений заработать денег больше всех остальных участников рынка, а просто тупо следуют заранее определенной формуле равномерной покупки акций (индексу).

133. Так как большого ума для такого "управления" не требуется, комиссии пассивных индексных фондов на порядок (т.е. в >10 раз) меньше, чем у активных фондов.

134. Это работает так: нормальные иностранные активные фонды берут комиссию около 1% годовых, а индексные фонды - около 0,1%. Недавно появились индексные фонды от Fidelity, которые вообще не берут комиссию.

135. ...но российские индексные ПИФы это не останавливает, и они все равно дерут по 1,5% за такое индексное "управление", плюс до 3% всяких скидок/надбавок при приобретении и продажи паев. I guess, ПИФ means "Pay It, Fucker".

136. Чтобы не связываться с ебанутыми ПИФами, самый нормальный инструмент для пассивного инвестирования - это ETF. По сути, это те же паевые фонды, но чтобы в них вложиться, не нужно идти в офис и заключать договор с фондом - ты просто покупаешь пай как ценную бумагу на бирже.

137. Покупать нормальные зарубежные ETF из России удобно не всем (позже расскажу), но можно без особых проблем брать ETF от Finex, которые обращаются прямо на российской бирже.

138. У них есть пара недостатков: несколько большие комиссии в сравнении с зарубежными аналогами (в среднем около 0,5% против 0,1% за рубежом), но это все равно СИЛЬНО лучше заоблачных комиссий, которые берут ПИФы.

139. Второй недостаток - это ограниченный выбор. Cейчас у Финекса торгуется всего с десяток ETF. Базовый набор есть: индексы акций США и РФ, индексы российских еврооблигаций и американских краткосрочных treasuries; но это прямо далеко не полный набор всего, что необходимо.

140. Чтобы начать инвестировать в ETF, нужно заключить договор с брокером и открыть брокерский счет. Так что первый шаг - нужно выбрать брокера.

141. Выбирать имеет смысл только из крупных и уважаемых брокеров. В теории, если с брокером что-то случится - то ваши средства, вложенные в ценные бумаги, не должны никак пострадать.

142. Но на практике, в России мелкие брокеры могут мутить всякие хитрые схемы и успешно просрать ваши деньги и ценные бумаги при банкротстве. Гуглите "банкротство Ютрейд", например.

143. Вкратце это делается так: брокер берет в долг денег под залог ценных бумаг клиентов, не может расплатиться, залог законным образом уходит кредитору, а у брокера денег, чтобы заплатить клиенту за потерянные бумаги, уже нет.

144.1. Вывода два: всегда уточняйте, может ли брокер по условиям договора пользоваться вашими бумагами для займов РЕПО (если да - то запретите это ему в доп. соглашении / заявлении).

144.2. И заключайте брокерские договора только с "непотопляемыми" финансовыми организациями, вроде Сбербанка/ВТБ, или с самыми крупными отдельными брокерами на рынке (Открытие, БКС и т.д.). Они не практикуют мутные схемы.

145. И держитесь подальше от всяких Форексовых контор. Схему объяснять долго, но вот они могут сыпаться с вашими деньгами, как яблоки после дождя. Гуглите "форекс кухня банкротство".

146. Второй момент при выборе брокера - это размер комиссий. Обращать внимание надо на отсутствие ежемесячных постоянных комиссий, и на низкий уровень комиссий за отдельную сделку.

147. Самый удобный вариант не всегда будет самым выгодным. Тинькофф Инвестиции - это, может быть, чудесный сервис с точки зрения юзабилити; но платить по 0,3% с каждой сделки в базовом пакете - это что-то лишку, на мой взгляд.

148. Хотя удобство использования - тоже немаловажный фактор. На первых порах разбираться с премудростями использования торговых терминалов, предоставляемых брокерами - довольно унылое занятие.

149. Чтобы инвестировать на зарубежных биржах (например, в США, где как мы помним живут самые привлекательные ETF с комиссиями ниже плинтуса), придется немного попотеть.

150. Можно это делать через российского брокера, но для этого придется доказывать статус квалифицированного инвестора. Например, путем предъявления справок из банков, подтверждающих наличие не менее 6 млн руб. на счетах.

151. Многие российские брокеры предлагают выходить на зарубежные рынки без статуса квал. инвестора - через их офшорных дочек (Кипр). Но лично я как-то не очень доверяю надежности таких схем.

152. Еще вариант - открыть счет у зарубежного брокера напрямую. Я обслуживаюсь у крупного американского брокера Interactive Brokers - у них много клиентов из России и есть русскоговорящая тех. поддержка. Минимальный счет - от 10 тыс. долл.

153. Еще большой плюс, что у американских брокеров есть общенациональная страховка, которая выплатит компенсацию до 500 тыс. долл. каждому клиенту в случае банкротства брокера.

154. Минус в том, что раз в год придется самостоятельно геморроиться с подачей налоговых деклараций, считать налог, объяснять сотруднице Рязанской налоговой инспекции, что брокер в США не может выдать "справку по форме 2-НДФЛ с синей печатью" и т.д.

155. Я бы посоветовал заключать договор с иностранными брокерами только тем, кто уже освоился с инвестированием через российского, и хорошо понимает, зачем ему это вообще нужно.

156. На тему того, куда конкретно вкладывать. Одно популярное мнение (как батя Баффет завещал) - это просто покупать индекс акций S&P500 и не париться, независимо от текущего направления движения рынка.

157. На протяжении долгих промежутков времени (20-30 лет) такая стратегия скорее всего будет значительно выгоднее любой другой. Но только если вы инвестор с железными яйцами, и не будете все в панике продавать на дне каждого финансового кризиса.

158. Плохая новость: скорее всего вы будете делать именно так.

159. Хорошо на эту тему - в классической книге Бертона Малкиела "Случайная прогулка по Уолл-стрит" (A Random Walk Down Wall Street). "Рынок эффективен, вы его не обыграете, не выпендривайтесь, бла-бла".

160. Хорошая книга с противоположной точкой зрения: Роберт Шиллер - Иррациональный оптимизм. "Рынки неэффективны, людские массы подвержены коллективным заблуждениям и истерикам, это нужно учитывать при инвестировании".

161. Скорее всего, обе точки зрения по-своему правильны. Рынки неэффективны и подвержены перекосам, но отдельные инвесторы достоверно эти перекосы в моменте определить и предсказать дальнейшее поведение рынка не в состоянии.

162. Но зависимость 10- и 20-летних среднегодовых доходностей рынка акций от коэффициента Шиллера CAPE выглядит уж очень сильной - идея не просто сидеть в акциях постоянно, а уменьшать свою позицию в них при высоком показателе CAPE выглядит привлекательной.

163. Например, сейчас CAPE американского рынка акций выше 30, тогда как среднеисторический уровень показателя - около 17. Выше текущих показателей было только в 1929 (перед Великой депрессией) и в 2000 (перед крахом доткомов).

164. Поэтому я в текущем моменте стремаюсь вкладываться в акции - ведь если американский рынок начнет падать, то все остальные рынки скорее всего сложатся еще сильнее.

165. Но когда это произойдет точно - никто не знает. Про завышенный уровень цен на рынке акций США эксперты в очках говорят уже несколько лет подряд, в то время как S&P500 за этот период вырос на 50+% - и эксперты как бы дружно соснули.

166. Так что я не исключаю, что сейчас делаю какую-то глупость - и в итоге окажется, что я пропущу все годы роста рынка, а потом в какой-то момент куплю акции перед коррекцией. Вот это будет весело!

167. Как бы то ни было, актуальную информацию по страновым показателям CAPE можно посмотреть здесь:

https://www.starcapital.de/en/research/stock-market-valuation/

168. В какой валюте хранить сбережения/инвестировать? Сразу смиритесь с тем, что заранее никто не знает, куда повернет обменный курс (но отбоя в людях, готовых высказать свое мнение с подробным обоснованием, не будет).

169. Так что задача здесь - это не заработать на изменении курса, а избежать валютных рисков с учетом стоящих финансовых задач. За основу можно взять известное правило: в долг бери в валюте, в которой зарабатываешь; а инвестируй в валюте, в которой собираешься тратить.

170. Если у Пети зарплата в рублях, но он берет ипотеку в долларах, т.к. там "ставка процента и ежемесячный платеж ниже" - то Петя потом стоит перед банком с табличкой "Владимир Владимирович, помогите!". Не будьте как Петя.

171. Соответственно, если копите деньги, чтобы на тракторе уехать за бугор - то логично делать это в валюте. Для остальных без четких целей и планов - нормально будет держать какую-то пропорцию рублей и валюты, без резких перекосов.

172. Если собираетесь брать валюту, то заранее подумайте, как вы с нее будете получать доход. Держать под матрасом или в банковской ячейке - так себе вариант (инфляция не дремлет). На вкладах в российских банках - есть риск при скачке курса вылезти за страховой лимит в 1,4 млн.

173. Брокерский счет, конечно, в этом плане дает наибольшую гибкость - там можно и без банковских комиссий валюту в рубли и обратно конвертнуть, и в долларовые инструменты с процентной доходностью без проблем вложиться.

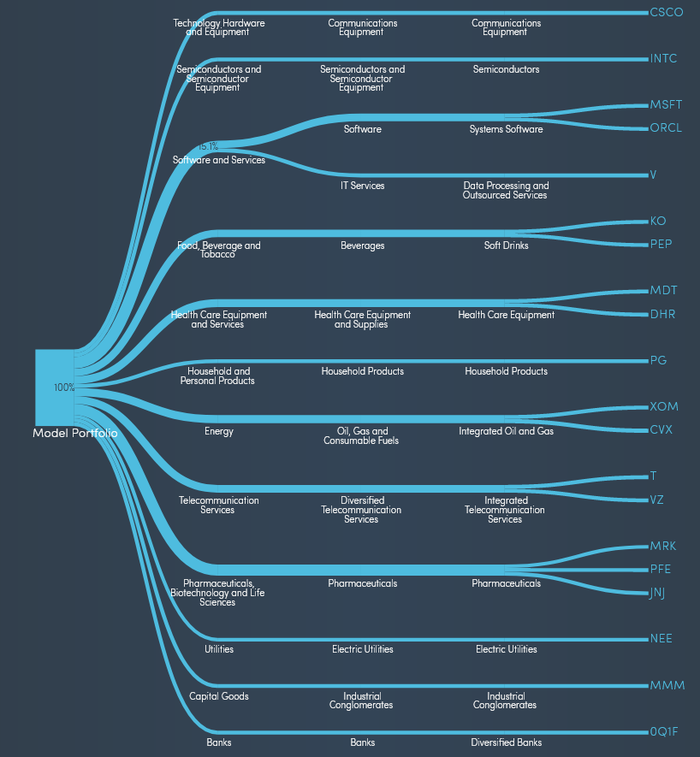

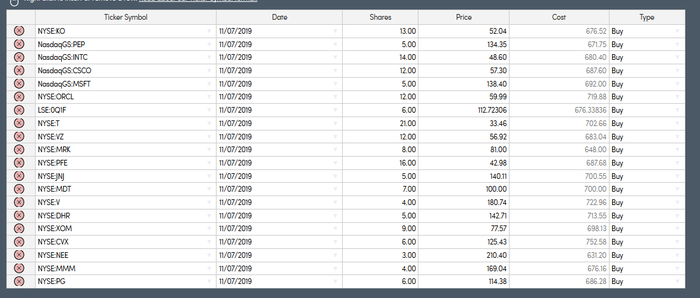

174. Когда принимаете решения по размещению своего капитала, старайтесь думать о диверсификации шире, чем просто "надо накупить как можно больше всяких разных акций".

175. Например, ваши суммарные будущие денежные доходы от профессии - это тоже в каком-то смысле актив, который надо учитывать. Если вы нефтяник, не надо все деньги вкладывать в акции нефтяных компаний: если цены на нефть упадут - то и с работой, и с капиталом случится пиздец.

176. Неплохо бы рассмотреть разные варианты развития событий на просторах нашей необъятной родины и постараться принять такие решения, которые минимизируют худшие риски в любых сценариях.

177. Например, если родной экономике вдруг придет совсем кирдык (e.g. мы опять свалимся в гиперинфляцию), то хорошо бы иметь недвижимость - она никогда не обесценится в ноль, и в крайнем случае в ней можно просто жить.

178. Если отечественные банки массово посыпятся, то хорошо бы иметь какие-то вложения за рубежом. Принцип, я думаю, понятен - портфель вложений должен быть составлен так, чтобы худший сценарий не смог зафакапить вообще весь капитал.

179. С зарубежными вложениями придется чутка изучить тонкости законодательства по валютному контролю. Родные законы так сформулированы, что после нескольких неловких движений с вас могут попробовать взять небольшой штраф. Ну там, в размере 50% всех вложений, например.

180. На этом официальную часть треда торжественно объявляю закрытой. Всем спасибо за интерес к теме! Если остались неохваченные вопросы - пишите, постараюсь добить.

181. Бля, конечно, самое важное для общественности забыл! Криптовалюты ) Как бы тех-гики не убеждали всех окружающих, что только отсталые лохи не держат в ней все накопления - на самом деле, никто не знает, сколько она должна стоить (и должна ли вообще хоть сколько-нибудь).

182. Так что я бы относился к крипте не как к серьезным инвестициям своего капитала, а как к предмету на "поиграться". Если хотите - вложите столько, сколько не жалко потерять полностью, и чувствуйте себя продвинутым человеком. Но только не весь капитал, плз.

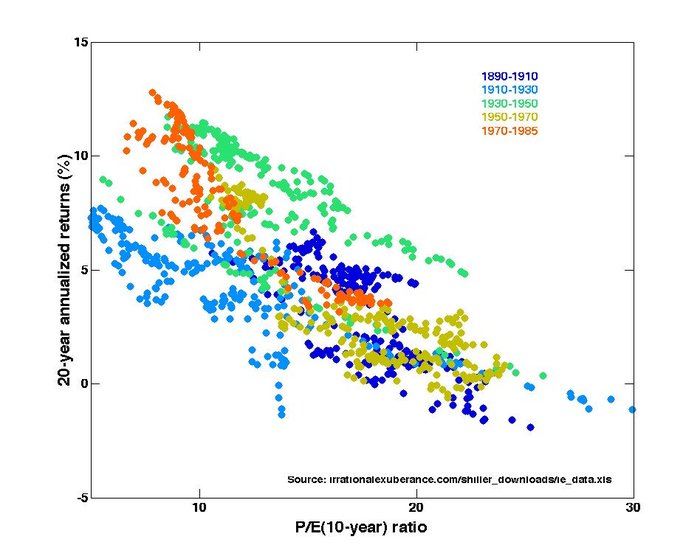

183. Еще нередко спрашивают про инвестиции в старт-апы и всякое подобное. Гайз, если вы живете в Сан-Франциско, у вас есть свободные хотя бы $100 тыс. и хорошие связи в девелоперских кругах - то это ваша тема. Для всех остальных - нет.