ДВ Ипотека на строительство под 1,3% - РЕАЛЬНО!

Я не претендую на экспертное мнение и не пытаюсь ничего Вам навязать! Просто есть опыт, которым делюсь с Вами!

Буду рассказывать именно про дальневосточную ипотеку от сбербанка для СТРОИТЕЛЬСТВА ЗАГОРОДНОГО ДОМА с процентной ставкой 1,3%, т.к. сам участвую в ней и знаю основные тонкости.

Как подобная ипотека выглядит в других банках, не знаю, но думаю +/- так же

В тексте собрал все максимально необходимые данные, а в видео рассказал свою историю получения ипотеки, смешные ситуации со СБЕРБАНКОЙ и приложил свой расчет сметы и пояснительную записку к ней

Думаю, что эта тема будет полезна и для людей, которые только задумываются о строительстве своего загородного дома, и для людей, которые немного в теме «ДАЛЬНЕВОСТОЧНОЙ ИПОТЕКИ»

На мой субъективный взгляд за последние годы в дальневосточной ипотеке от сбербанка произошёл некий «УЛУЧШАЙЗИНГ», который положительно сказался на конечном потребителе, т.е. на нас с Вами!

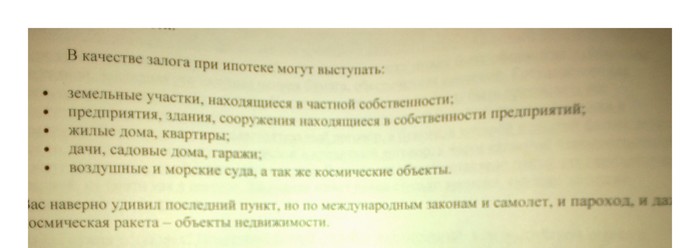

В чем соль?

• До 2021 года для получения льготной ипотеки обязательным критерием являлось наличие в собственности недвижимости на сумму свыше размера займа по ипотеке. Т.е. для того чтоб получить максимальную ипотеку размером в 6млн., стоимость залоговой недвижимости должна составлять не менее 7млн.

• Не стоит забывать про первоначальный взнос 20%

• Немаловажным условием, было требование заключения договора с подрядчиком, который будет строить ваш объект, а как известно за строительство «под ключ» подрядчики отъедают не кислую сумму средств.

Исторически программа рассчитана на молодое поколение до 36 лет, и как оказалось «НАШЕ» молодое поколение не готово брать такие ипотеки, а если быть точнее, у НИХ-НАС просто нет возможности взять ипотеку на таких условиях.

Что случилось в 2021 году?

Я думаю, что именно не удачный опыт реализации ДВ Ипотеки под строительство 2020 года толкнул банки на изменение «условий вхождения» в ипотечный займ.

• Так, на пример сейчас нет необходимости отдавать в залог недвижимость (которой у тебя нет))), достаточно привлечь поручителя.

• Первоначальный взнос понижен до 15%, а самым важным является то, что в качестве первоначального взноса можно предъявить чеки на строительные материалы, что я считаю очень круто, в случае если вы уже начали стройку или у вас просто есть где взять эти чеки (более подробно об этом я рассказываю в видео)

• Теперь нет необходимости заключать договор с подрядчиком, Вы сами можете выступать в качестве подрядчика, именно поэтому вам придётся подготавливать «смешную» смету в формате сбербанка и пояснительную записку к ней, (они есть во вложении)

• Средствами, которые вы получаете от банка можно распоряжаться в прямом смысле как угодно, главное не позднее чем через три года предоставить документы о введении объекта в эксплуатацию и приложить оценку стоимости объекта, которая не должна быть ниже выданной вам суммы.

Вывод: на мой взгляд такой займ, на таких условиях, хочется брать и хочется реализовывать свои смелые мечты несмотря на то, что ипотека является кабалой на долгие годы.

При максимальной сумме ипотеки 6000000 руб. и первоначальном взносе 1058000 руб., переплата составит порядка 700000руб. при лояльном ежемесячном платеже в размере 30000руб.

Образец сметы и пояснительной записки можете скачать, перейдя по ссылке под видео!