Я новый коуч

Показать полностью

1

Привет, Пикабу!

В прошлых постах написал о том, как на практике создать глобальный портфель (тыц), на какие характеристики ЕТФ обращать внимание (тыц).

Этим постом хочу начать серию про иностранные ЕТФ. Не так давно была новость о том, что ЦБ понизит требования к допуску иностранных ЕТФ на российский рынок. И с 1 октября должны появиться первые ласточки. Пруф. К этому моменту, думаю, серия будет завершена и ее можно будет использовать для ориентира.

Я давно изучаю иностранные ЕТФ, инвестирую в них и, надеюсь, мой опыт кому-нибудь будет полезен. Ниже напишу список категорий, в каждой из которых будут рассмотрены заслуживающие внимания фонды (с моей точки зрения).

План постов такой:

1. ЕТФ на весь мир (акции).

2. Весь мир без США (акции и облигации).

3. Развитые страны (акции и облигации).

4. Развивающиеся страны (акции и облигации).

5. США (акции и облигации).

Этого набора будет достаточно для создания как стандартного глобального портфеля, так и для портфеля с уклоном в ту или иную сторону. После этого можно будет рассмотреть секторные ЕТФ США.

Если есть предложения что добавить в список - буду рад обсудить в комментах.

Всем привет!

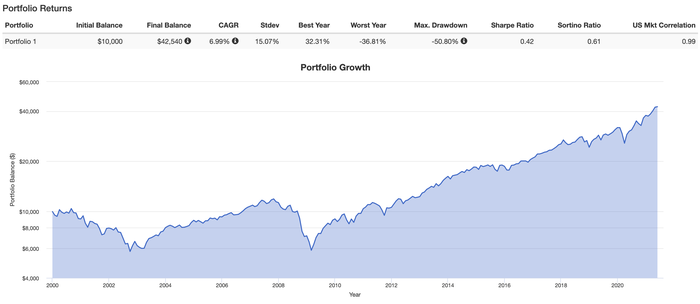

В этом посте упоминал про такой важный параметр ЕТФ, как наличие долгой истории. Потом только понял, что причина этому не совсем очевидна и решил подробно остановиться на этом моменте. Покажу, как меняются параметры ЕТФ в зависимости от того, с какой даты делать бэктест. Тестировать буду все тот же SPY, т.к. по нему есть 28 лет истории и два мощных кризиса: пузырь Доткомов и Мировой финансовый кризис.

Обращаем внимание на следующие параметры:

CAGR - среднегодовая доходность за период

StDev - стандартное отклонение за период или риск

Max. Drawndown - максимальная просадка

Начинаем с момента запуска фонда, т.е с февраля 1993. Это будет эталон.

Тестируем с января 2000. Пик пузыря Доткомов.

На 30% ухудшилась доходность и увеличился риск. Если такую доходность закладывать в долгосрочные планы, то просто раньше достигнем целевой суммы. Нечего страшного.

Заходим в январе 2003. С минимумов 3-х летнего падения

Доходность вернулась к среднему значению, риск тоже, максимальная просадка не изменилась, т.к. она была получена во время следующего кризиса.

Вход в октябре 2007г. Самый пик перед Мировым финансовым кризисом

Доходность несколько уменьшилась, риск увеличился. Ничего критичного

Самое интересное. Вход в марте 2009г. С послекризисных минимумов.

Как видно, с марта 2009 года (12 лет) S&P500 прет без существенных падений и его доходность на 70% завышена, по сравнению с данными за 28 лет. Если закладывать такую доходность в долгосрочные планы, можно очень разочароваться. В этом и заключается суть требования долгой истории: минимизация сильных искажений данных.

Поэтому я всегда настороженно отношусь к заявлениям про супер-пупер стратегию, которая не учитывает хотя бы один существенный кризис.

В прошлом посте (тыц) вы могли видеть скриншоты результатов тестирования портфелей. И я решил расписать параметры. Плюс некоторые дополнительные, на которые я обращаю внимание при анализе. Сначала опишу параметры из бэктеста, а потом косвенные, но не менее важные.

Если что, бэктест - это проверка портфеля (и не только) на исторических данных.

Т.е. какие результаты он показывал в прошлом при том или ином распределении активов внутри него.

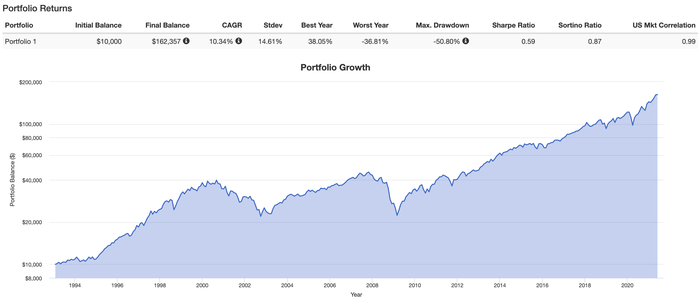

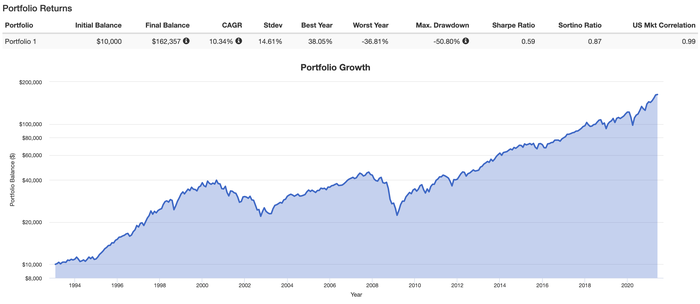

В качестве примера возьму самый популярный и старейший ЕТФ. Это фонд, отслеживающий индекс S&P500, под названием SPY.

Фонд был запущен 22.01.1993 и за это время собрал 366,5млрд.$. Просто охренеть какая сумма!

На картинке показан график изменения начальной суммы 10.000$ за 28 лет. За это время начальный капитал увеличился в 16 раз. Это работа сложного процента. Но сейчас не об этом, а о тех параметрах, что идут после начальной и конечной суммы.

CAGR - среднегодовой темп прироста капитала. Т.е. на сколько % в среднем был рост на протяжении рассматриваемого периода. И рассматриваемый период здесь играет ключевую роль. Если за период не было сильных падений (например, Кризис 2008), то доходность будет завышена, а вместе с ней и ожидания от вложений.

StDev - стандартное отклонение или риск. Показывает насколько велик разброс доходности от ее среднего значения за рассматриваемый период. Опять таки! Период играет ключевую роль. Если не было серьезных падений, то StDev будет занижен.

Best Year - показывает какую максимальную доходность за год показал ЕТФ.

Worst Year - показывает какую худшую доходность за год показал ЕТФ.

Max Drawdown - максимальная просадка. Какое максимальное падение было зафиксировано за историю. Чем ниже, тем лучше. Т.к. именно на максимальных просадках вы можете принять эмоциональное решение о закрытии позиции.

Sharpe Ratio - коэффициент Шарпа. Самый популярный показатель качества портфеля или ЕТФ. Рассчитывается как разность между средней доходностью и безрисковой ставкой, деленное на стандартное отклонение портфеля или ЕТФ.

Sortino Ratio - коэффициент Сортино. Примерно тоже самое, что и коэффициент Шарпа, только избыточная доходность делится на волатильность нисходящего движения.

US Mkt Correlation - корреляция к американскому рынку акций. Обычно под рынком акций США подразумевается индекс S&P500. Т.е. фактически это корреляция к индексу.

Это параметры из тестера. Теперь расскажу про другие не менее важные моменты.

История

Наличие долгой истории критически важно. Для корректной оценки необходимо чтобы история включала в себя хотя бы Мировой Финансовый кризис. Причины описывал выше.

TER (Total Expense Ratio)

Коэффициент совокупных расходов, т.е. сколько вам будет стоить в год владение ЕТФ.

Какой индекс лежит в основе ЕТФ

Здесь могут быть детали. Так, например, у двух поставщиков индексов на развивающиеся рынки могут быть различия по странам, которые они включают в индекс. Один считает Южную Корею развивающейся страной, а другой - развитой. Отсюда и отличия в составе.

Собственно, это основные параметры, на которые я обращаю внимание. И у себя в ТГ-канале разбираю множество различных ЕТФ с помощью описанных характеристик.

Если остались какие вопросы - пишите))

Всем добра!

Всем привет!

В первой и во второй частях была необходимая теоретическая база. Эта часть является практической. В ней пошагово пройдем через этапы создания пассивного или индексного портфеля. Почему используется именно пассивная стратегия - подробно рассказывал в прошлых статьях.

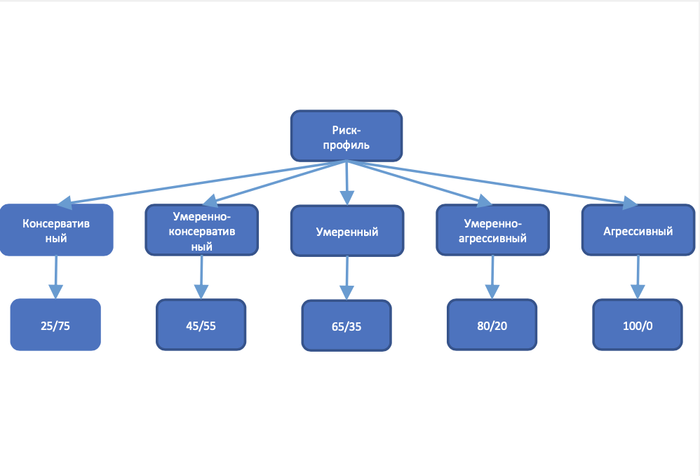

Переходим к составлению портфеля на основании знаний о своем риск-профиле и присвоенному ему максимальному значению волатильности портфеля. Рекомендуемая процентовка по профилям риска выглядит так:

- консервативный: волатильность или риск портфеля до 5%;

- умеренно-консервативный: волатильность или риск портфеля от 5% до 8%;

- умеренный: волатильность или риск портфеля от 8% до 11%;

- умеренно-агрессивный: волатильность или риск портфеля от 11% до 15%;

- агрессивный: волатильность или риск портфеля от 15%.

Численные значения волатильности будут ограничителем при составлении портфеля.

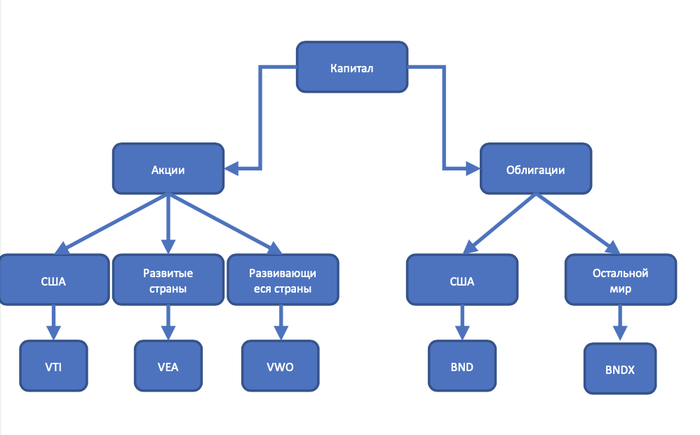

Что покупать в портфель?

Тем, кто идет по пути самостоятельного изучения вопроса, я однозначно рекомендую начинать с глобального портфеля. Он позволит избежать серьезных ошибок на начальном этапе. По мере приобретения опыта, структуру можно будет поменять. Что такое глобальный портфель и почему именно он?

Глобальный портфель - это такой портфель, в котором собраны практически все акции и облигации мира. Это позволяет получать доходность от роста мирового ВВП, не опасаясь пропустить движение на каком-то отдельном рынке. И именно такой портфель будем собирать.

Сделать это достаточно просто. Он реализуется покупкой всего 5 зарубежных ЕТФ. За акции у нас будут отвечать 3 ЕТФ: Америка, развитые и развивающиеся страны.

- Америка - VTI. Vanguard Total Stock Market, включает в себя акции 3742 компаний американского рынка;

- Развитые страны - VEA. Vanguard FTSE Developed Markets, включает в себя акции 4017 компаний развитых стран;

- Развивающиеся страны - VWO. Vanguard FTSE Emerging Markets, включает в себя акции 4265 компаний развивающихся стран.

За облигации 2 ЕТФ:

- Америка - BND. Vanguard Total Bond Market. Включает в себя 18391 облигацию. Здесь и облигации Казначейства США, и корпоративные облигации инвестиционного уровня;

- Развитые и развивающиеся страны - BNDX. Vanguard Total International Bond. Включает в себя 6053 облигации. Здесь также облигации на госдолг стран и корпоративные облигации инвестиционного уровня.

Схематично это выглядит вот так:

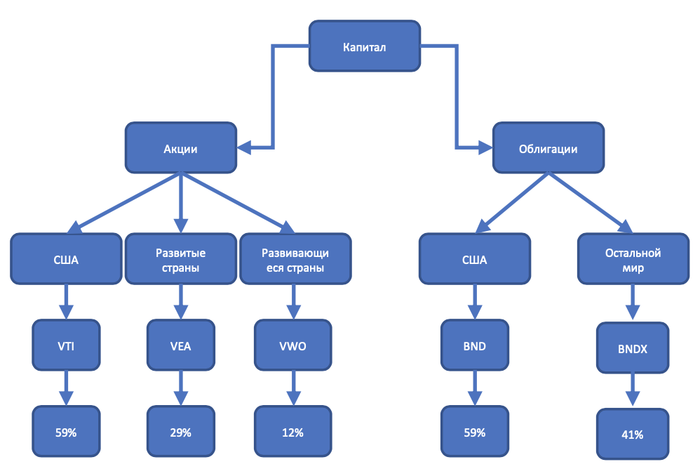

Следующим шагом нужно определить в какой пропорции что покупать. И эта задача разбивается на две части.

- Первая - в какой пропорции брать США, развитые и развивающиеся страны?

- Вторая - в какой пропорции брать акции и облигации?

Для первой части решение простое: поскольку у нас глобальный портфель, то страны в портфеле будут в такой же пропорции, какую они занимают в мировой экономике. Пропорции следующие: 59% - США, 29% - развитые, 12% - развивающиеся. Более детально можно высчитать из индекса MSCI ACWI All Country World Index.

Обратите внимание, что BNDX отвечает за развитые и развивающиеся страны, поэтому их процентовка складывается.

Для решения второй части нам помогут числовые значения риска, которые мы присвоили каждому риск-профилю. Процентное соотношение акций и облигаций в портфеле подбирается таким образом, чтобы не превысить допустимое значение риска. Для определения пропорций я сделал тесты на исторических данных за последние 18 лет и получил следующие значения:

Возьмем один риск-профиль и разберем для наглядности.

Например, консервативный. Распределение 25%/75% акций/облигаций. Чтобы определить сколько акций США должно быть в портфеле, нужно 0,25 умножить на 59%. Для облигаций США это будет 0,75 умножить 59%. С остальными делаем то же самое. В итоге получаем доли каждого ЕТФ в портфеле для консервативного риск-профиля. Это и есть глобальный портфель соответствующий как риск-профилю, так и доле стран в мировой экономике.

Собственно, все это, только хорошо разбавленное водой, продают на многих курсах. А мы идем дальше, осталось совсем чуть-чуть.

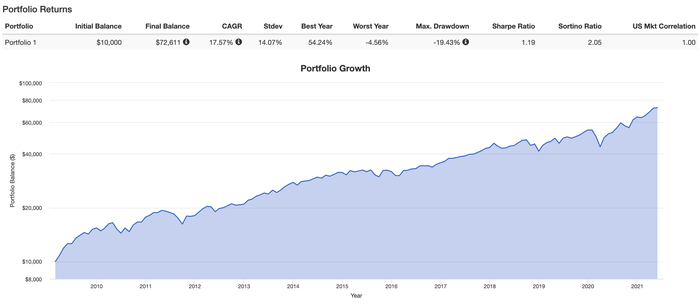

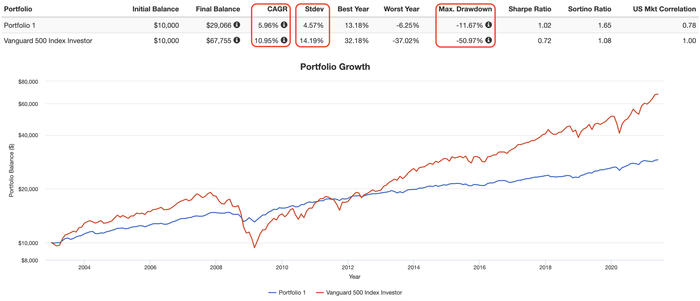

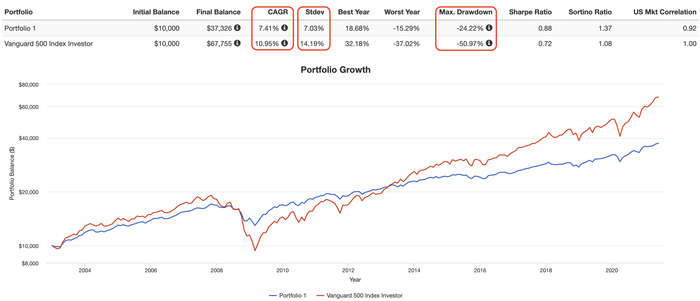

Характеристики консервативного портфеля с 01.01.2003 года:

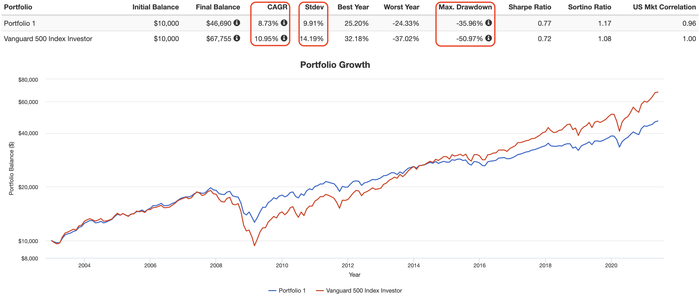

Характеристики умеренно-консервативного портфеля с 01.01.2003 года:

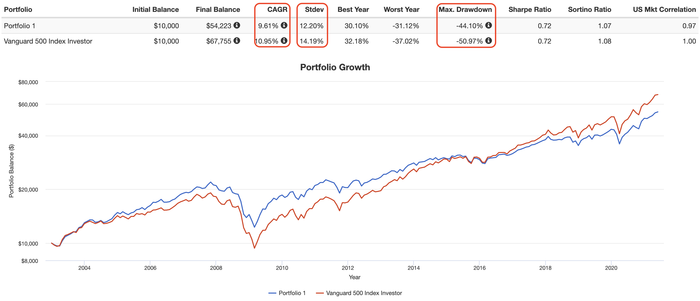

Характеристики умеренного портфеля с 01.01.2003 года:

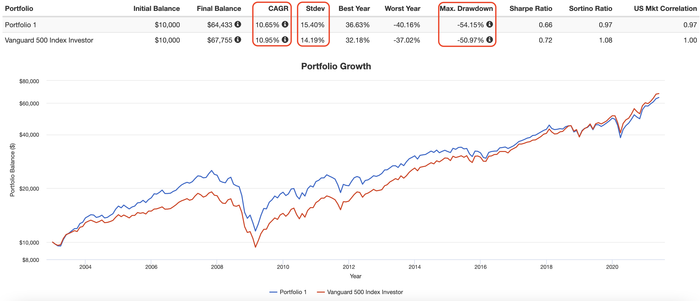

Характеристики умеренно-агрессивного портфеля с 01.01.2003 года:

Характеристики агрессивного портфеля с 01.01.2003 года:

Синяя линия - график прироста капитала портфеля, красная - график прироста капитала S&P500.

Красным выделено:

- CAGR - среднегодовая доходность за период

- StDev - стандартное отклонение за период, или волатильность, или риск.

- Max DD - максимальная просадка портфеля за историю.

Далее. Мы знаем риск-профиль, знаем какие ЕТФ и в какой пропорции покупать, знаем доходность и риск портфеля. Теперь мы можем планировать! И это самое главное. Если мы берем портфель в долгосрок, т.е. от 10 лет и больше, то можно ожидать примерно те значения доходности, что были получены при тестировании на исторических данных. А раз так, то можно посчитать будущий капитал.

Для этого открываем любой калькулятор сложных процентов с пополнением, вбиваем значение доходности портфеля, вносим начальную сумму, сумму ежегодных пополнений и количество лет. Полученная сумма будет тем капиталом, на который можно рассчитывать в будущем. Именно таким образом подавляющее большинство зарубежных инвесторов создают себе пенсионные накопления.

После всего этого, от вас только требуется регулярно пополнять брокерский счет и 1-2 раза в год проводить ребалансировку. Всё)))

Если вам понравился пост, буду признателен за поставленный плюсик.

Также в своем ТГ-канале я подробно анализирую и разбираю зарубежные ЕТФ. И в шапке канала есть ссылка на определение риск профиля. Без всяких "оставьте почту и мы вышлем результат".

Всем добра!

Всем привет!

В прошлой части рассказал про пассивный подход в инвестициях, его принципы и почему это оптимальный выбор для большинства частных инвесторов. Кто не читал - можете ознакомиться здесь. В этой части расскажу про портфельную теорию, ребалансировку и риск-профиль.

Планировал в этой же части показать как составлять портфель, но в комментах к прошлой части написали что сложно читать такой объем. А так как получилось реально многабукоф, поэтому про составление будет отдельная часть.

Современная портфельная теория

Современная портфельная теория началась с Гарри Марковица, который:

- во-первых, перевел на язык математики понятие риск, т.е. он предложил измерять риск в виде стандартного отклонения доходности актива от ее среднего значения. И тем самым связал риск с доходностью: чем выше риск, тем выше доходность. Об этом я говорил в прошлой части;

- во-вторых, выдвинул идею о том, что общий риск портфеля можно снижать, используя разные классы активов.

Впоследствии, за свою работу Марковиц получил Нобелевскую премию. Причем, важно отметить, что активы в портфеле, которые изменяются одинаково, т.е. коррелируют - не приводят к снижению риска. Т.е. нас интересуют именно не коррелирующие активы. Примером таких активов служат акции и облигации, т.к они разные по своей природе.

Также из его работы следовало то, что нет одного идеального портфеля, но можно подобрать оптимальный портфель под критерии конкретного инвестора. Потому что, например, одному нужна максимальная доходность и он на высокий риск закрывает глаза, другой же, наоборот, ему будет некомфортно с высоким риском и он готов пожертвовать доходностью, чтобы спокойно спать.

Так из портфельной теории сформировался метод распределения активов или Asset Allocation. Это метод выбора долей классов активов с целью задать ожидаемые характеристики целому портфелю. Или, если проще: какие активы и в какой пропорции будут в портфеле, такой будет примерный уровень доходности и риска портфеля. Почему примерный, потому что при моделировании портфелей используются исторические данные, т.е. то, как активы вели себя в прошлом. А поведение в прошлом не гарантирует повторения событий в будущем, но если собраны данные за большой промежуток времени, то при инвестировании в долгосрок, можно ожидать похожие результаты.

Что нам это дает?

Зная уровень доходности портфеля мы можем рассчитать сколько нужно инвестировать и как долго для того, чтобы накопить определенный капитал. Кстати, большинство американцев таким образом и формирует свою накопительную часть пенсии.

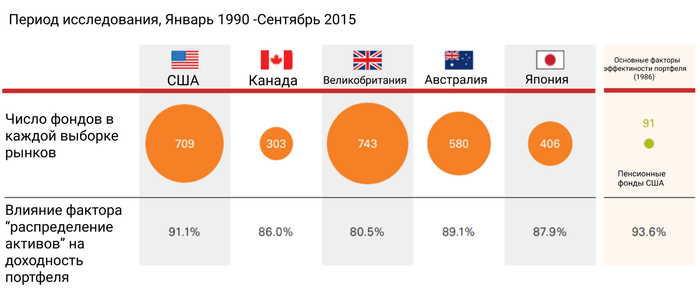

Данный подход используется не только индивидуальными инвесторами, но и профессионалами из-за своей эффективности. Причем эффективность подтверждена исследованиями. Например, в 1986 году было проведено исследование, задачей которого было выявить что больше всего влияет на доходность портфелей: выбор отдельных бумаг, выбор времени входа и выхода (тайминг) или распределение активов, т.е. пропорции этих активов в портфеле. Авторы оценили инвест портфели 91 пенсионного фонда и пришли к выводу, что:

- выбор отдельных бумаг определяет 4% доходности

- выбор времени входа в рынок определяет 2% доходности

- распределение активов внутри фонда определяет 94% доходности.

Позже, один из крупнейших провайдеров индексных фондов Vanguard, повторил исследование и получил те же самые результаты:

Ребалансировка

Итак, результативность портфеля зависит от соотношения активов внутри него. Но мы с вами живем не в статичном мире, а в динамически изменяющемся. И доли активов внутри портфеля также изменяются со временем. А если они меняются, то меняются и характеристики портфеля. А значит цели, под которые создавался портфель могут быть не достигнуты. И нам нужно периодически восстанавливать веса активов в портфеле к исходным значениям. Этот процесс называется ребалансировка.

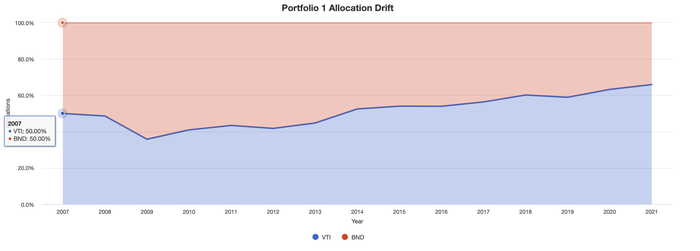

Представьте, что мы сформировали портфель 50/50, акции и облигации и забыли про него лет на 10. А поскольку доходность акций выше облигаций, то через 10 лет мы увидим, что стоимость акций в портфеле будет превышать стоимость облигаций, т.е. соотношение активов сместится в сторону акций. Следовательно, риск портфеля возрастет. Ребалансировка позволяет держать уровень риска на заданном уровне.

Посмотрим на реальных исторических данных.

Берем портфель из 50% акций США и 50% облигаций США и смотрим как изменялось их соотношение без ребалансировки с 2007 года по 2021 год.

Видно, что во время Мирового финансового кризиса доля акций просела. Если бы мы проводили ребалансировку, то в это время мы бы купили больше акций, т.к. они сильно подешевели. Это впоследствии увеличило бы итоговую доходность.

Теперь, когда мы разобрались с ребалансировкой, перейдем к тому как и когда ее проводить.

Классическая ребалансировка представляет собой продажу подоражавшего актива и покупку на эти деньги подешевевшего. Но, если сумма пополнений достаточно велика, то лучше проводить ребалансировку только докупкой активов, т.к. в этом случаем мы экономим на издержках.

Ребалансировку можно проводить:

- по календарю, т.е. выбрать заранее даты операции и строго соблюдать их;

- при отклонении доли актива на определенный %;

- гибрид этих двух вариантов.

Оптимальная частота ребалансировки 1-2 раза в год. Какой тип и частоту ребалансировки вы выберете - не так важно. Важно само ее наличие.

Делается ребалансировка элементарно. Берете текущую стоимость портфеля, прибавляете сумму пополнения (если в этот момент пополняете счет). Полученную величину умножаете на изначально заданную долю актива (например, 50%=0,5) и делите на текущую стоимость актива. Полученное число - это необходимое количество ЕТФ в портфеле. И если у вас недостаток акций - вы докупаете, если избыток - продаете.

Риск-профиль

Как я уже говорил в начале: не существует одного идеального портфеля. Но можно подобрать оптимальный под инвестора. Для этого нужно знать его терпимость к риску. Т.к. все мы разные и отношение к риску у всех разное, то с помощью теста на риск-профиль определяется индивидуальное отношение к риску. Обычно результат выдается в виде абстрактной характеристики: консервативный риск профиль, умеренный, агрессивный...

Некоторые тесты, вдобавок к риск-профилю, указывают еще и рекомендованное распределение активов. Например, ваш риск-профиль консервативный и вам надо использовать столько-то % акций, облигаций и кэша. А почему именно такое распределение? Понятно, что чем больше облигаций и кэша, тем портфель менее рискован. Но какой-то конкретики все равно нет.

И этот момент меня всегда выбешивал. Пока однажды я не понял, что надо просто каждому профилю присвоить значение волатильности или риска портфеля. Т.е. консервативному профилю присваиваем максимальное допустимое значение волатильности 5%, умеренно-консервативному - 10%, умеренному - 15% и т.д. Это избавляет от привязки к рекомендованным пропорциям в портфеле и позволяет собрать кастомный и более эффективный портфель.

Собственно, в следующей части покажу как делаются портфели под разные риск-профили. Поэтому неплохо бы вам знать, к какому типу вы относитесь. Этих тестов полно в инете, но если у вас возникнут трудности, вы можете написать мэйл в комментах и я вам его скину.

Резюме

1. Метод распределения активов позволяет создать портфель с определенным уровнем доходности;

2. Зная долгосрочную доходность, можно рассчитать будущий капитал исходя из начальной суммы, размера пополнений и срока инвестирования

3. Ребалансировка "держит" характеристики портфеля в заданных пределах;

4. Знание риск-профиля позволяет подобрать оптимальный портфель под инвестора.

До скорых, всем добра!

Всем привет!

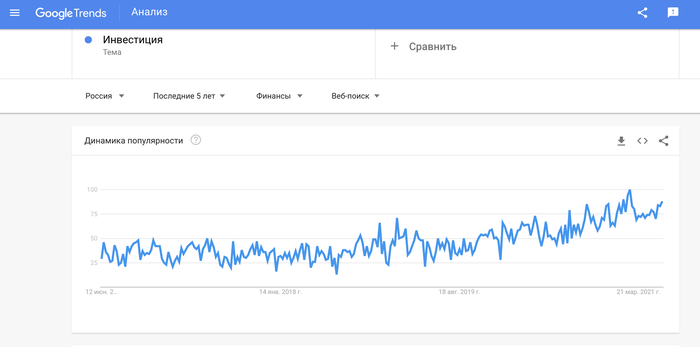

За прошедшие два года тема инвестиций у нас стала очень популярна. Это привело к развитию не только инфраструктуры, но и смежных областей. Например, консультационные услуги и обучение.

На графике Гугл Трендс виден стабильный рост числа запросов "инвестиция" с августа 2019

Развитие - это хорошо! Благодаря этому выросла конкуренция, а следом за ней увеличилось количество ЕТФ на российском фондовом рынке и снизились их комиссий. Хотя нам еще далеко до уровня американских ЕТФ, но мы движемся в верном направлении.

К минусам я бы отнес рост числа мошенников, инфоцыган и вот этого вот всего.

Поэтому я решил написать про принципы пассивных инвестиций и как на практике их применять. Это поможет вам:

- увидеть весь процесс "свысока", что укажет на пробелы в знаниях;

- понять квалификацию специалиста, если решите обратиться к таковому;

- фильтровать всякие мутные предложения.

Прежде чем начну, пару ремарок.

1. Я не исключаю возможности заработка на отборе отдельных акций, но это намного трудозатратнее и менее прогнозируемое занятие, чем пассивное инвестирование.

2. Я использую американские ЕТФ. Потому что: инвестиции в долларах, низкие комиссии, много классных инструментов и т.д.

Инструкция состоит из двух частей. В этой части затрону темы:

- про ЕТФ;

- про риск и как его измерить;

- про пассивные принципы

Во второй части расскажу про портфельную теорию и покажу как собрать портфель на конкретных примерах.

Поехали!

Что такое акции, облигации, классы активов думаю все знают. Поэтому не вижу смысла тратить на это ваше время.

Про ЕТФ

ЕТФ нельзя отнести к какому-либо классу активов, т.к. ЕТФ - это торгуемый на бирже фонд, это инструмент. Представьте ЕТФ - как форму, как некую оболочку. И его свойства будут зависеть от того, какой класс активов поместить внутрь фонда. Если акции, то он будет вести себя как акции, если облигации, то как облигации.

Суть ЕТФ очень проста. Создается фонд, фонд выбирает индекс, который будет копировать. Индекс - это расчетная штука; как рецепт, в котором записано что и в какой пропорции покупать. Фонд покупает все согласно выбранному индексу.

Разберем на примере S&P500, в который включены крупнейшие компании США. Если фонд решает отслеживать этот индекс, то он покупает акции, включенные в индекс в той же пропорции. После этого, фонд выпускает свои акции. Эти акции вы можете купить и тогда изменения в индексе будут ровно также отражаться на стоимости ваших акций фонда. Т.е. рост индекса S&P500 на 5% будет отражаться в росте стоимости ваших акций фонда на 5%. Таким образом покупкой одного ЕТФ можно купить сотни и тысячи как акций, так и облигаций. Очень полезная штука.

Переходим к понятию риск

На рынке множество видов риска. Например, риск ликвидности, валютный, политический и т.д. Но основной риск - рыночный. Рыночный риск можно разделить на два вида: системный и несистемный.

Несистемный рыночный риск означает риск банкротства одной компании, выпустившей акции или облигации. Т.е. риск полной потери вложенных средств. Защищаются от несистемного риска увеличением числа акций или облигаций в портфеле и распределением между ними капитала. И тогда, когда какая-нибудь компания обанкротится, мы потеряем только часть капитала, а не весь. Чем больше количество бумаг в портфеле, тем меньше несистемный риск влияет на наш портфель и тем ближе наш портфель к среднерыночному. И остается влияние только системного риска.

Системный рыночный риск - это риск убытков от снижения рынка в целом. Если весь рынок снижается, например, из-за рецессии или обычной коррекции рынка, то и наш портфель снижается вместе с ним, если рынок растет - портфель тоже растет.

Как оценить риск рынка в целом?

Для этого было введено понятие из статистики - среднеквадратичное отклонение (СКО). Оно показывает насколько далеко может уйти цена от ее среднего значения. Т.е. насколько сильны колебания цены. И чем сильнее этот разброс, тем выше значение среднеквадратичного отклонения и тем выше риск. В инвестициях, понятия риск, среднеквадратичное отклонение, а также волатильность являются синонимами. И когда вы слышите одно из них в контексте инвестиций, то вы должны в голове представлять именно колебания цены относительно ее среднего значения. Чем больше эти колебания, тем выше риск, и наоборот.

Как нам могут быть полезны знания о волатильности актива и его средней доходности?

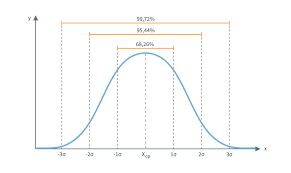

Они нужны для предварительной оценки и отбора. Существует правило 3 сигм, которое гласит, что значения цены от ее среднего значения с вероятностью 99% будут лежать в пределах 3х сигм или стандартных отклонений.

Графическое отображение правила 3-х сигм

Что это значит?

Например, есть ЕТФ с доходностью 10% годовых и СКО, риском или волатильностью 15%. Доходность 10% годовых означает, что в среднем за определенный период, например, год, актив принес нам 10%. Но это значение не было постоянным в течении всего периода, оно менялось. И степень этой изменчивости выражается в виде СКО (он же риск, он же волатильность). Однако, 15% вовсе не означает, что в течении года цена "ходила" на +/- 15% от среднегодовой доходности.

В этом случае, для оценки того, насколько далеко цена может "улететь" от ее среднего значения и применяется правило 3х сигм. Для определения диапазона нам нужно СКО умножить на 3, полученное значение прибавить и отнять от среднегодовой доходности. В нашем случае мы получим следующий диапазон колебаний цены: от +55% (10+3*15) до -35% (10-3*15).

Соответственно, чем меньше этот разброс, тем стабильнее ЕТФ и значит менее рискованный. Но, поскольку, существует взаимосвязь риска и доходности, то чем меньше риск, тем меньше и доходность. И задача получения высокой доходности на низком риске - очень непростая, но возможная.

Принципы пассивного инвестирования

Основные принципы пассивного инвестирования следующие:

- ориентир на среднерыночную доходность;

- долгий срок инвестирования;

- постоянное нахождение в рынке;

- диверсификация;

- сокращение издержек.

Начнем со среднерыночной доходности.

Пассивные инвесторы не стремятся обогнать рынок за счет отбора отдельных акций, выбора времени входа и выхода из сделки, а получают столько, сколько дает рынок и, при этом, не тратят кучу времени на анализ.

Возникает резонный вопрос: средняя рыночная доходность - это сколько?

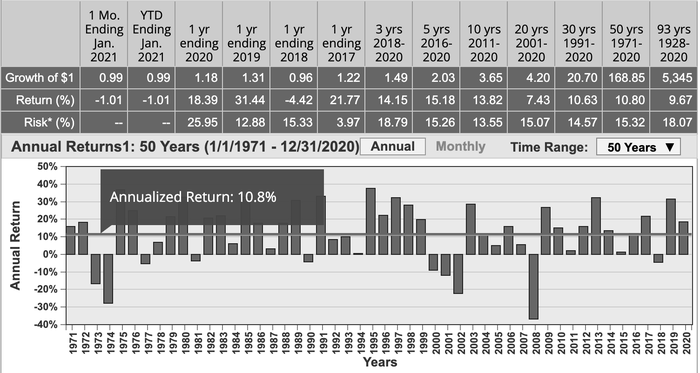

График доходности S&P500 по годам за 50 лет. Каждый столбец - доходность за год

За последние 50 лет доходность американского рынка акций в виде индекса S&P500 составила 10,8% годовых. Только не надо ждать, что капитал ежегодно будет прирастать на 10%. Нет. Как видно на графике за год было и больше 30%, а также и падал индекс на 50%. Но в среднем, на длинной дистанции доходность составила 10%.

И отсюда следует, что 1) в долгосрочной перспективе рынок растет; 2) чем меньше горизонт инвестирования, тем рыночный шум или колебания цены оказывает большее влияние на доходность портфеля; 3) чем больше срок, тем сильнее этот шум сглаживается и мы приближаемся к среднерыночной доходности.

Долгосрочное инвестирование.

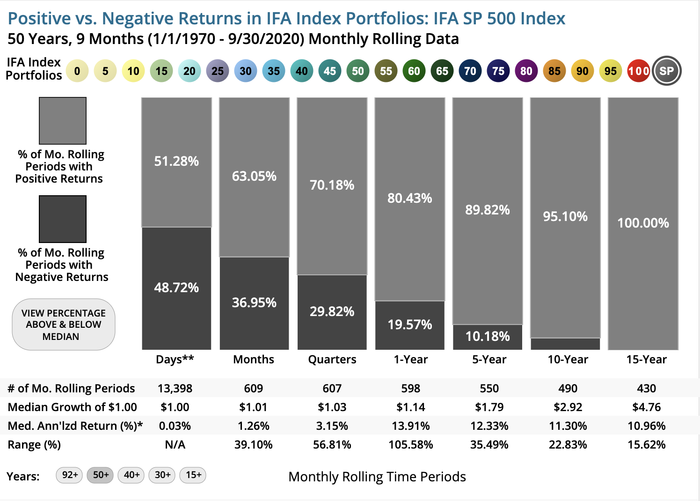

Из первого принципа вытекает второй: чем больше срок, тем меньше риск получения убытка в итоге. Обратите внимание на данную диаграмму.

Здесь показаны исходы инвестирования при разных сроках. Серым показан процент положительных исходов, а темно-серым - отрицательных. Столбы - это сколько по времени мы держим S&P500 в портфеле. Первый - день, второй - месяц, третий - квартал, четвертый - год и т.д.

Как видите, начиная от 10 лет, 95% 10 летних периодов закрылись в плюсе со средней доходностью 11,3% годовых и 100% 15-ти летних периодов закрылись плюс со средней доходностью 10, 9%. Нам в России конечно сложно представить себе вложения на 15 лет, Слишком часто у нас все меняется. Поэтому я инвестирую на зарубежном рынке.

Постоянное нахождение в рынке.

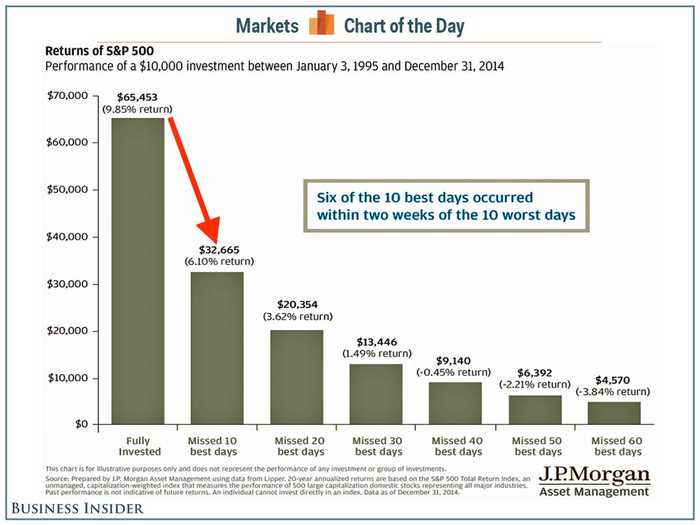

Это одна из причин, по которой я не занимаюсь угадыванием момента входа в рынок. Потому что пытаясь это сделать, я могу пропустить мощное движение на рынке. А это серьезно уменьшит доходность. Смотрим диаграмму.

В скобочках над столбцами указана среднегодовая доходность за 20 лет. Первый столбец - непрерывное нахождение в рынке, второй - доходность за исключением 10 лучших (по доходности) дней, третий - то же самое, но уже 20 дней и т.д.

Таким образом, пропуск всего 10 дней за 20 лет, лишает нас более 30% доходности!

Диверсификация.

Отдаленно с этим принципом вы могли быть знакомы по поговорке: не клади все яйца в одну корзину. И заключается он в том, чтобы распределить свой капитал не в 1-2-3 акциях, а в гораздо большем количестве. А чем больше у нас количество акций в портфеле, тем меньше риск потери капитала, при банкротстве одной или нескольких компаний и тем ближе мы к среднерыночной доходности. В идеале - в портфеле должны быть все акции и облигации, обращающиеся на рынках. Т.е. такой глобальный портфель.

Именно такой портфель мы соберем во второй части.

Сокращение издержек.

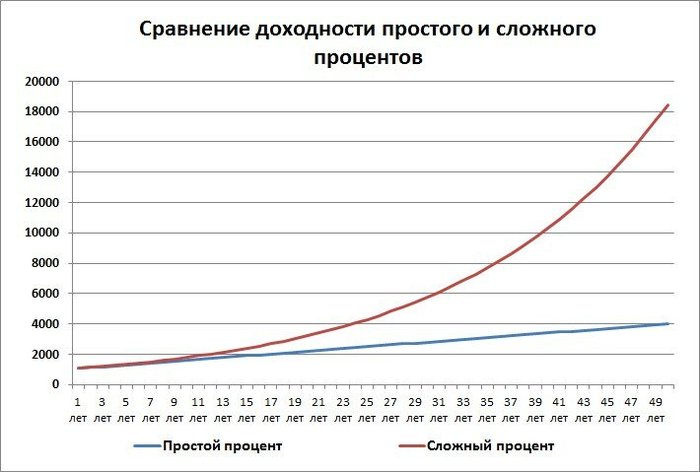

Здесь полезно будет вспомнить про сложный процент. Он почти как простой, только сложный))

Сложный процент обеспечивает экспоненциальный рост капитала за счет того, что проценты начисляются не только на основную сумму, но и на проценты. Правда растет и капитал, и издержки. Потому что у ЕТФ есть годовые комиссии за управление. И чем меньше будет комиссия, тем больше мы заработаем.

Этот график интересен еще одним моментом. В течение первых 5-7 лет практически не видна разница между простым и сложным процентом. Именно в этот период велик соблазн поменять стратегию, т.к. особых результатов не видно. Нужно помнить об этом и не отступать.

На этом с первой частью заканчиваю. Сорри за длиннопост, я старался разбавить его картинками. Если что не понятно - велкам в комменты. Ну и буду признателен за фидбэк.

Всем добра!

Справились? Тогда попробуйте пройти нашу новую игру на внимательность. Приз — награда в профиль на Пикабу: https://pikabu.ru/link/-oD8sjtmAi

В 2021 году рынок цифровых активов силен как никогда - биткоин в рейтингах капитализации расположился прямиком между Google и Facebook, а общая капитализация криптовалют сопоставима со всей публичной банковской сферой США.

Как и в 2017 году, не все попытки обзавестись криптой заканчиваются успехом. Почему так происходит и какие вообще способы ее купить существуют? Рассмотрим далее.

Номер раз. Покупка через p2p-сервисы. Идея покупать "народную валюту", как ее назвал незабвенный гуру Роберт Кийосаки, у самого народа выглядит логичной. А что: заходишь на местный аналог Авито - p2p-сервис, вроде Paxful или LocalBitcoins - читаешь объявления, изучаешь отзывы о продавце, связываешься.

Однако, отзывы и рейтинги, как известно, не сильно спасают от мошенников. Те, которые попроще, пару раз успешно закроют сделки, а на третий столь же успешно уйдут в закат с деньгами случайной жертвы. Есть и более продвинутые варианты: например, после покупки может позвонить подставное лицо и сообщить, что это оно (лицо, то бишь) направило вам биткоины на кошелек - конечно же, случайно - и теперь готово обратиться в полицию, если вы не вернете монеты туда, откуда они пришли.

Особо отчаянные, кстати, выполняют угрозу - российскому суду известен случай, когда аферист таки подал иск на возврат BTC по сделке 3-летней давности.

Номер два. Обменники. Способ менее экстремальный. По крайней мере, подавать иски мошенническим конторам совесть не велит. Алгоритм близок к предыдущему: заходим на агрегатор вроде BestChаnge, читаем отзывы-рейтинги, переходим на приглянувшийся портал, покупаем.

Недостатков меньше, но за неимением четкого регулирования сектора они имеются. Сервис может прекратить работу - не всегда из-за жадности его основателей. Просто отсутствие понятной правовой базы позволяет чиновникам блокировать обменники согласно особенностям своего мировосприятия в данный конкретный момент.

Другой минус кроется в том, что средний обменник поддерживает с десяток криптовалют, ликвидности по которым на всех НЕ хватает. В случае, если вы нашли наконец тот самый обменник и загорелись желанием купить пару монет прямо сейчас, это может оказаться проблемой.

Номер три. Биржи. В целом вариант хороший - тут и выбор, и сервис, и лицензии. Но все это - не на новичка. Binance, Coinbase, Huobi и иже с ними рассчитаны в первую очередь на трейдеров, умеющих отличить бид от аска и ордер от стакана.

К тому же, идея заработка на краткосрочных колебаниях битка, а тем более какого-либо малоизвестного альткоина выглядит весьма сомнительной.

Номер четыре. Инвестиционные платформы. Зверь пока не самый знакомый, но перспективный. Из примеров - Broex. Плюшки те же, что у бирж, при явно меньшем количестве непонятных среднему обывателю кнопок. ДОПОЛНИТЕЛЬНЫЙ БОНУС: возможность собрать портфель инвестора под себя из нескольких криптовалют при помощи умной машины - вопрос о приумножении капитала решается сам собой. Местный аналог Алисы хорош и справляется с задачей по выбору того, что перспективно сейчас и способно взлететь потом.

Список цифровых активов одновременно широк и вызывает больше доверия - инвест-платформы ориентируются на долгосрочную перспективу, а не мимолетные флуктуации.

СОБСТВЕННО, А ЗАЧЕМ НУЖЕН ПОРТФЕЛЬ? Ставка на одну конкретную криптовалюту рискованна - может прогореть или опуститься к минимумам на ближайшие X лет. Несколько активов в портфеле защитят накопления от непредвиденных падений и помогут продолжить наращивать проценты.

Текущий интерес, в отличие от 2017 года, смог вырасти из простой "мании" до массового принятия. Принятие топовыми банками, изучающий замену золота биткоином Федрезерв, NFT для защиты авторов (пусть иногда и с хайпом вокруг новомодных интернет-художников), смарт-контракты, курс $60,000, оплата монетами сервисов, покупок и Lamb... Tesla - четыре года назад о таком даже не мечтали. И дальше - только лучше.

И КАК ПОПОЛНИТЬСЯ? Первый раз - он самый волнующий. Поэтому дальше - типовая схема регистрации и покупки первого актива на Binance, Broex и любой другой площадке:

1. Скачиваем официальное мобильное приложение. Можно и с сайтом работать, но мобильная версия обычно удобнее и функциональнее.

2. Регистрируемся: почта, пароль, галка напротив условий соглашения.

3. Подтверждение email. Нажимаем “Отправить код”, получаем код на почту, вводим в приложении.

4. Регистрация прошла успешно. Заходим в личный кабинет.

5. Находим кнопку “Верификация”. Проходим то, что называется процедурой KYC - указываем основные персональные данные (имя, год рождения, место проживания) и свое фото с паспортом в руках (тут могут быть варианты - все зависит от площадки). Да, KYC - не мечта шифропанка, зато для инвестора несет несколько преимуществ. На площадку не попадают монеты из ЧЕРНЫХ СПИСКОВ (да, и такие есть) - те, которыми оперировали террористы, торговцы наркотиками и прочие честные депутаты. На площадку не попадают и сами честные депутаты, а отсутствие сомнительного контингента резко увеличивает ее шансы на продолжительное и безоблачное существование. Кроме того, в случае утраты доступа к акку вам будет легче доказать, что вы - это вы. А вот у мошенника с этим наверняка не сложится. Так что, KYC - это своего рода инвестиция в счастливое будущее и здоровую нервную систему.

6. После подтверждения данных, а это обычно минут 10, можно приступать к покупке. Ищем раздел покупок, выбираем нужную криптовалюту, вводим номер карты для оплаты, подтверждаем операцию. Все, как в приличных онлайн-магазинах :)

7. Остается подождать еще несколько минут - в самих криптовалютных сетях в это время идет подтверждение транзакции - и средства на кошельке/в портфеле.

Справедливости ради стоит отметить, что у инвест-платформ тоже есть недостаток: для трейдинга они НЕ приспособлены. Впрочем, для новичков, путающих хаи с лоями, потеря не самая значимая.

В общем, пользуйтесь качественными сервисами и приближайте светлое будущее сами :)