ЗПП 03: 0-0-24 от Эльдорадо

Поскольку случай произошел со мной и моей мамой ставлю "Моё".

Пару дней назад моей маме пришла рекламка от местного магазина "Эльдорадо". В ней помимо прочего говорилось о знаменитой формуле "0-0-24", или "рассрочка на 2 года без переплат".

Человек я вообще не верующий, но раз такой случай, то предупредил маму о возможной нае... обмане и мы пошли.

Недолго походив мы выбрали холодильник и стиральную машину (фото ценников выложу в комментарии, фотографировал чтобы показать что именно мы выбрали). Продавщица узнав что будем брать в кредит старалась подсунуть товар подороже "все равно в кредит берете". Вежливо дал ей понять, что мне на её рекомендации выбора товара пох и нах. Минут через 10 до нее дошло и она временно испарилась.

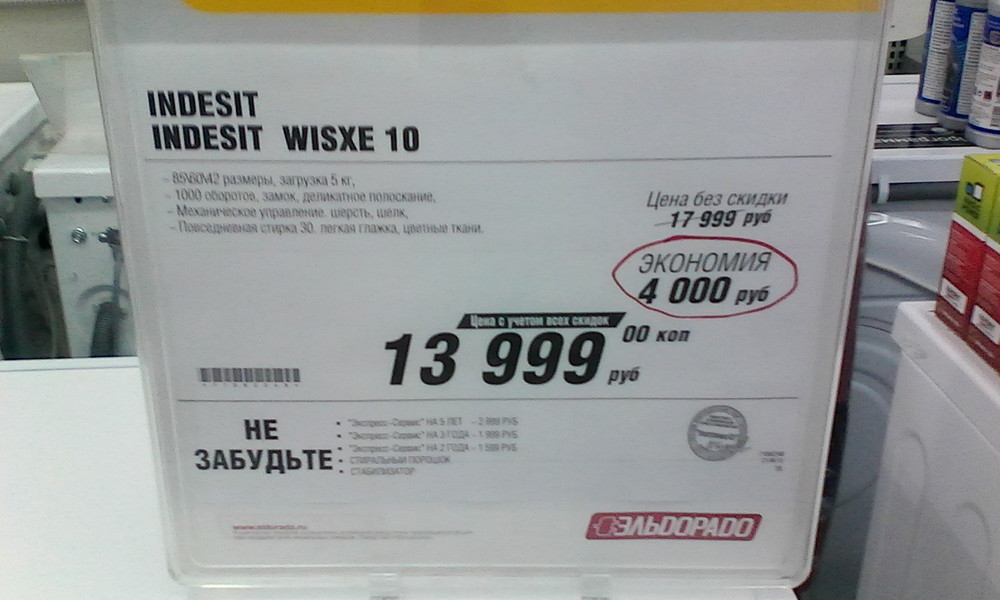

На обоих ценниках крупными цифрами выведены цены:

Холодильник - 15 999

Стиралка - 13 999

Итого 29 998 рублей. Запомните эту цифру.

Мелким зачеркнутым шрифтом (который моя мама с зрением +1 вообще не увидела) выведены цены:

Холодильник - 20 999

Стиралка - 17 999

Итого: 38 998 рублей. Запомните и эту цифру.

Разница в стоимости - 9 002.

Идем на кассу, говорим, что хотели бы оформить холодильник и стиралку под "0-0-24", нам говорят "хорошо, давайте товарный чек". Вызываем девочку - она идет печатает чек. Приносит. Поскольку у меня со зрением все хорошо вижу общую сумму - 38 998, тут я понял про первый фокус - "новая" цена покупателю просто вообще не говориться.

Далее девушка "от банка" шустро считает, что по программе 0-0-24 (она именно это произнесла) сумма платежа будет 2 000 в месяц.

В школе я математику не прогуливал, поэтому перемножив 2 на 24 я понял, что с моей мамы хотят содрать 48 000 рублей!

Очень вежливо попросил объяснить что происходит. Тип возле банковских ячеек ответил, что "а чего это вы выделываетесь, вам же кредит дают"...

Услышав такую неприкрытую наглость (особенно в адрес мамы) я с большим трудом удержался от радикального изменения рельефа его морды о ближайшие твердые поверхности. Сказал сквозь зубы "нам такого не надо" и вывел маму из магазина.

Жалоба в Роспотребнадзор на ввод потребителей в заблуждение уже отправлена, жду результата.

P.S. Никогда не доверяйте магазинам и банкам, все нужно перепроверять и пересчитывать. Как сказала одна знакомая услышав эту историю "Эльдорадо, эльдорадо - на%бать кого-то надо..."

Пару дней назад моей маме пришла рекламка от местного магазина "Эльдорадо". В ней помимо прочего говорилось о знаменитой формуле "0-0-24", или "рассрочка на 2 года без переплат".

Человек я вообще не верующий, но раз такой случай, то предупредил маму о возможной нае... обмане и мы пошли.

Недолго походив мы выбрали холодильник и стиральную машину (фото ценников выложу в комментарии, фотографировал чтобы показать что именно мы выбрали). Продавщица узнав что будем брать в кредит старалась подсунуть товар подороже "все равно в кредит берете". Вежливо дал ей понять, что мне на её рекомендации выбора товара пох и нах. Минут через 10 до нее дошло и она временно испарилась.

На обоих ценниках крупными цифрами выведены цены:

Холодильник - 15 999

Стиралка - 13 999

Итого 29 998 рублей. Запомните эту цифру.

Мелким зачеркнутым шрифтом (который моя мама с зрением +1 вообще не увидела) выведены цены:

Холодильник - 20 999

Стиралка - 17 999

Итого: 38 998 рублей. Запомните и эту цифру.

Разница в стоимости - 9 002.

Идем на кассу, говорим, что хотели бы оформить холодильник и стиралку под "0-0-24", нам говорят "хорошо, давайте товарный чек". Вызываем девочку - она идет печатает чек. Приносит. Поскольку у меня со зрением все хорошо вижу общую сумму - 38 998, тут я понял про первый фокус - "новая" цена покупателю просто вообще не говориться.

Далее девушка "от банка" шустро считает, что по программе 0-0-24 (она именно это произнесла) сумма платежа будет 2 000 в месяц.

В школе я математику не прогуливал, поэтому перемножив 2 на 24 я понял, что с моей мамы хотят содрать 48 000 рублей!

Очень вежливо попросил объяснить что происходит. Тип возле банковских ячеек ответил, что "а чего это вы выделываетесь, вам же кредит дают"...

Услышав такую неприкрытую наглость (особенно в адрес мамы) я с большим трудом удержался от радикального изменения рельефа его морды о ближайшие твердые поверхности. Сказал сквозь зубы "нам такого не надо" и вывел маму из магазина.

Жалоба в Роспотребнадзор на ввод потребителей в заблуждение уже отправлена, жду результата.

P.S. Никогда не доверяйте магазинам и банкам, все нужно перепроверять и пересчитывать. Как сказала одна знакомая услышав эту историю "Эльдорадо, эльдорадо - на%бать кого-то надо..."