Ученье — свет1

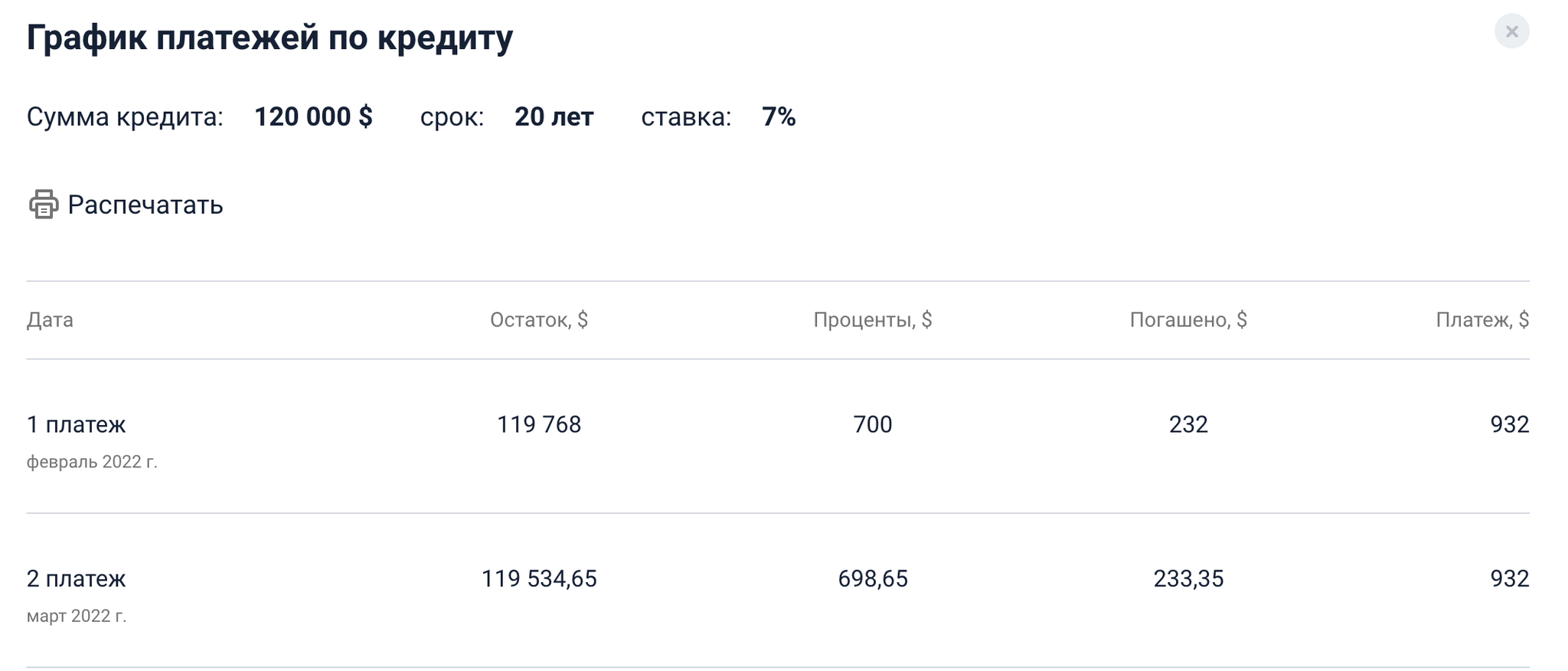

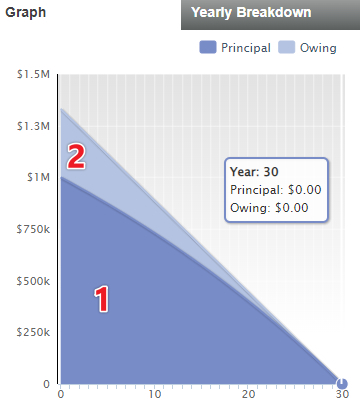

Мне 27 лет, у меня долг 120 тысяч долларов за высшее образование. Я платил по 970$ в месяц последние 5 лет, и из почти 60 тысяч, которые я заплатил за это время, только 2 тысячи пошли на уплату самого кредита. Спрошу еще раз: схуяли это вообще легально? #ОтменитеСтуденческийДолг

Twitter

10.8K постов8.2K подписчика

Правила сообщества

Запрещено:

1) Политические посты (автор будет блокирован, посты будут выноситься в общую ленту). Примечание: пост считается политическим, если на него установлен тег "Политика" автором поста, голосованием пользователей, или модератором Pikabu;2) Посты, не связанные с тематикой сообщества (будут выноситься в общую ленту). Примечание: сообщество посвящено новостям и скриншотам, которые связаны с социальной сетью "Twitter";

3) Новостные посты не связанные с тематикой новостей про Twitter. Для них есть сообщество Новости.

--

При нарушениях правил сообщества вызывайте аккаунт

--

В остальном анархия в пределах правил Pikabu – они находятся в компетенции