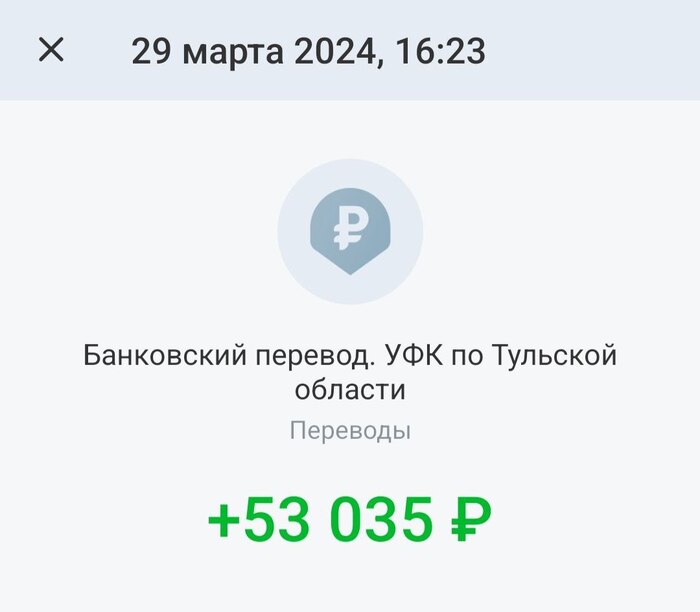

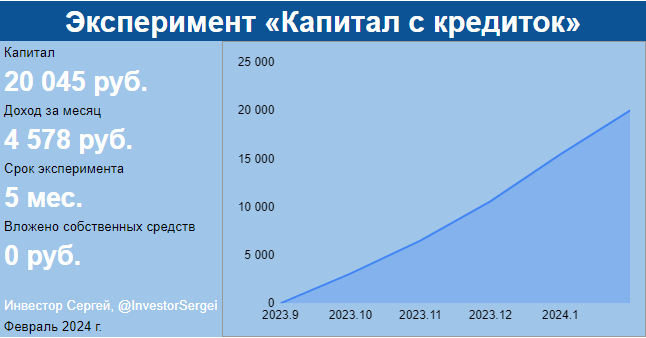

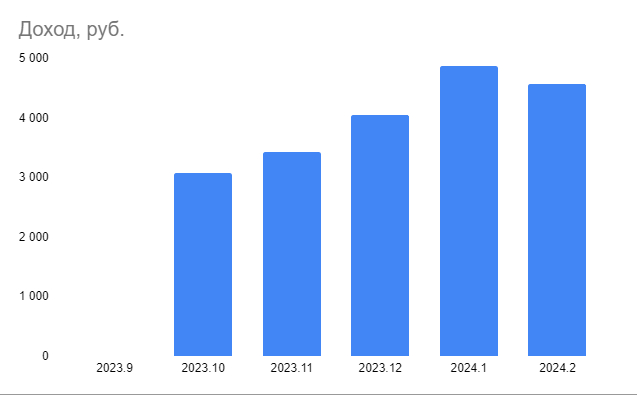

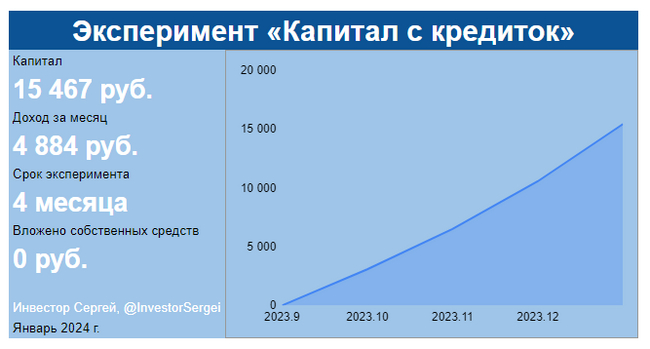

Месяц назад я начал новый эксперимент. Решил попробовать зарабатывать на средства с кредитных карт. То есть создать капитальчик полностью на заемные деньги. Сейчас это имеет смысл, так как ставки высоки, а банки соревнуются друг с другом за привлечение клиентов. Пусть доход невелик, но это же не мои средства 😏

Главное в работе с кредитками понять следующее: у карты есть период, на который банк предоставляет вам деньги бесплатно (без процентов и комиссий).

Поэтому есть две возможности зарабатывать:

❗ Конечно, есть риск нарваться на комиссии и штрафы, но если делать все вовремя и четко, то этого можно избежать. Минное поле штрафов начинается, когда растет просрочка по возврату кредитных средств после окончания беспроцентного периода. Не вступайте на него!

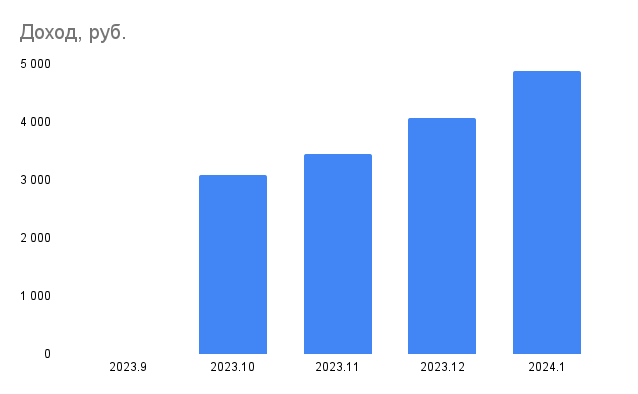

Пока первых заработков нет, прошло еще меньше месяца. Обязательно напишу об этом позже. Пока расскажу о том, что предпринял за этот месяц.

✔️ Проверил кредитную историю

Писал об этом ранее. Зафиксировал, какая была кредитная история до обращения в банки и что есть сейчас, чтобы понимать, как это влияет на выдачу кредиток.

✔️ Прошел курс Учебника Т—Ж «Как использовать кредитку и богатеть».

Получил милый дипломчик. Могу сделать мини-конспектик, если попросите в комментах или полайкаете.

✔️ Много читал, подписался на каналы, которые мониторят банковские акции.

На первом этапе инфы было много, но постепенно понял, что происходит и сократил количество источников информации. Мое время дороже.

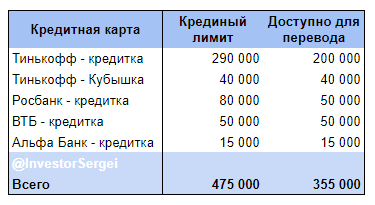

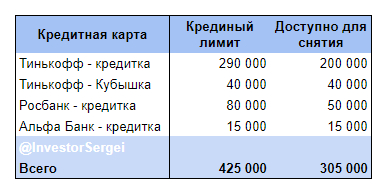

✔️ Систематизировал работу с картами

Завел таблички для контроля и настроил уведомления. В этом эксперименте, впрочем как и всегда, очень важен контроль и дисциплина, чтобы не влететь на комиссии и штрафы. После того, как все систематизировал, мозги и руки высвободились. Уведомления напоминают, что нужно вовремя сделать.

Минусы в работе кредитными картами и как с ними справляться

➖ На данный момент банки мне отказывают в выдаче новых кредитных карт, так как видят по кредитной истории, что я завел несколько и пытался еще. Я затаился на несколько месяцев.

➖ Зато активизировались микрофинасовые барыги и стали слать смски с предложение кредитов. Я их заблокировал, больше не беспокоят. Были и звонки, но я скидываю, благодаря определителю номера.

➖ У многих банков слишком сложные тарифы с pdf вложенными в pdf. Когда такое вижу, не ввязываюсь.

➖ Некоторые меняют условия задним числом, ломая людям схемы и нервы. Отличился один татарский банк, куда многие пришли за сладкими условиями.

➖ Ограничения на переводы, в том числе по СБП. Крохоборы в некоторых банках ограничиваются минимальными суммами. Сейчас лимит, установленный ЦБ — 100 000 руб. в месяц. Приходится внимательно смотреть, чтобы не попасть на комиссии.

➖ Ловля блох в виде подписок на уведомления, переводы и прочее, а также чудные комиссии. Приходится много гуглить про каждый банк.

➖ Нужна большая внимательность и систематичность, чтобы следить за сроками и условиями. У всех банков свои заморочки. Я решил это, сделав общую табличку по всем картам с привязкой к календарю, который присылает уведомления, чтобы не пропускать сроки оплаты минимального платежа и возврата займа.

👉 Главное, системный подход. Я наладил схему перетока денежек из одного банка в другой и теперь жду процентов. В схеме не участвует ни копейки моих средств.

❓ Расскажите, с какими проблемами сталкивались?

Мой канал в Телеграм и в Вконтакте.