Что стало с моей кредитной историей, когда я завел 5 кредиток?

До сентября прошлого года я не брал ни одного кредита в жизни. А затем набрал в банках сразу пять кредитных карт. Как это повлияло не кредитную историю?

💳 Напомню, что в сентябре я начал эксперимент «Капитал с кредиток» и стал зарабатывать полностью на заемные деньги. Зачем же затеял столь рисковое дело, по мнению многих, кто обжегся на кредитных картах?

Совпали две тенденции:

1️⃣ Повысилась ключевая ставка ЦБ, а следом ставки по депозитам и накопительным счетам в банках. Теперь можно выгодно вложить деньги под 15-16% годовых, а в некоторых случаях и выше 21%.

2️⃣ Конкуренция между банками привела к тому, что они стали предлагать беспроцентный период при использовании кредитных карт, во время которого можно безвозмездно на определенный срок снимать деньги и перекладывать на накопительные счета. У кого-то этот период равен 30 дней, а некоторые дают аж на 200 дней.

С тех пор я завёл 5 кредитных карты у разных банков. Точнее карт — четыре, плюс тинькоффская «Кубышка». Казалось бы безумный заемщик, и мой рейтинг должен был упасть ниже плинтуса. Однако все вышло наоборот!

Итак, как уже говорил, ни разу в жизни не брал кредитов. Оказывается, это жирный минус для кредитной истории. Если нет никаких данных о займах, ваш кредитный рейтинг в красной зоне. Чтобы его перевести в зеленую, надо обязательно пользоваться кредитами. Вот так и подсаживают людей на кредитную иглу. На Западе без хорошей кредитной истории вообще не дают доступ ко многим услугам.

На момент, когда я завел первую кредитку, мой кредитный рейтинг был на очень низком уровне в красной зоне. С тех пор я стал обладателем еще нескольких кредиток и регулярно проворачиваю доступные средства на накопительных счетах. И что вы думаете? Кредитный рейтинг начал улучшаться. Он по-прежнему в красной зоне, но динамика положительная — рейтинг растет!

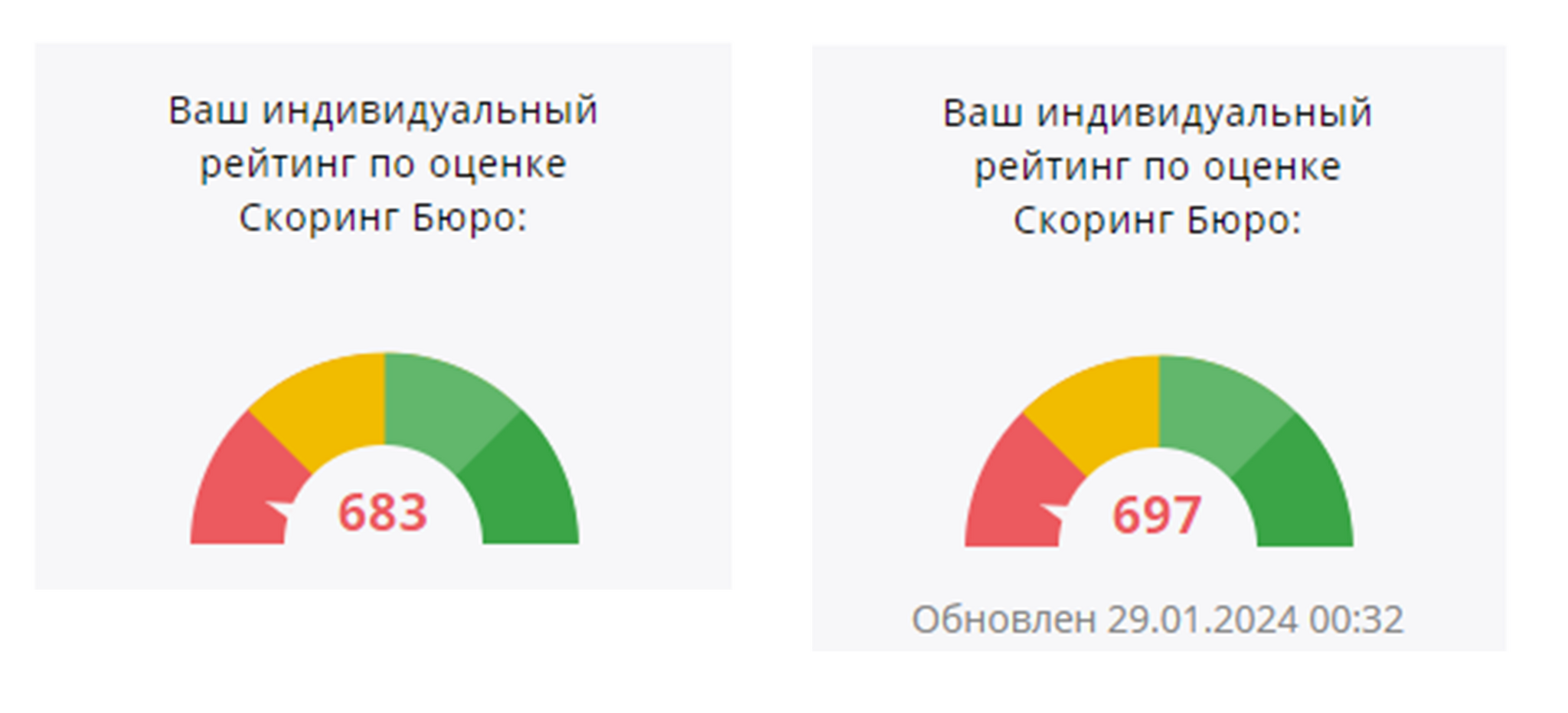

👉 Скоринг бюро:

683 — в сентябре 2023 года.

697 — в январе 2024 года.

👉 НБКИ:

514 — в сентябре 2023 года.

586 — в январе 2024 года.

Как видно, рейтинг улучшается, хоть и не быстрыми темпами. Я ни разу пока не нарушил беспроцентный период и не просрочил минимального платежа.

Бюро кредитных историй не раскрывает по каким принципам рассчитывается рейтинг и как его улучшить. Изучил вопрос на форумах. Скорее всего на рейтинг влияют следующие факторы:

Просрочка платежей.

Высокая долговая нагрузка.

Малый срок в роли должника.

Выдача нескольких кредитов одновременно.

Отказы в выдаче кредитов от других банков.

Но моя практика показывает, на улучшение рейтинг влияет исправное пользование займам. Продолжу в том же духе.

😉 Если вам тоже интересно так зарабатывать, могу дать партнерские ссылочки на заказ кредитки. Мне и вам будет бонус. Напишите на почту.

❓ Как у вас с кредитной историей?

—

Лига Инвесторов

4.4K поста6.7K подписчиков

Правила сообщества

1. Необходимо соблюдать правила Пикабу

2. Запрещены посты, не относящиеся к тематике сообщества

3. Запрещается откровенная реклама

4. Нельзя оскорблять участников сообщества.