Распродано (2)

Заканчиваем знакомство с книгой Джима Рикардса "Распродано. Как разрушенные цепочки поставок, растущая инфляция и политическая нестабильность утопят мировую экономику".

С логистикой автор покончил, но книжка продолжается. Надо же было дать новый прогноз по экономике и деньгам. Джим констатирует, что инфляция стала фактом жизни среднего американца. При этом он говорит, что любая инфляция – зло, поскольку она является воровством у тех, чей доход постоянен. Лично я с ним не согласен. Это в марксовы времена можно было жить без инфляции, потому что во время кризиса буржуин мог спокойно объявить своим рабочим, что снижает им зарплату. Сегодня такой фокус с профсоюзами не прокатит. Что ему остаётся? Закрыть завод из-за убытков. Из-за этого могут обанкротится и бизнес-партнёры. И так далее. Проходили в тридцатых. В этих условиях инфляция является желаемым феноменом для промышленника, чтобы снизить расходы на зарплату в условиях низкой прибыльности. Да, профсоюзы будут требовать прибавки, но это уже им надо будет чесаться, а не буржуину, и не факт, что удастся пробить повышение, полностью компенсирующее инфляцию.

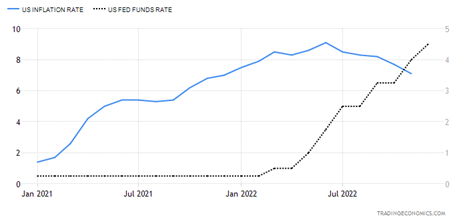

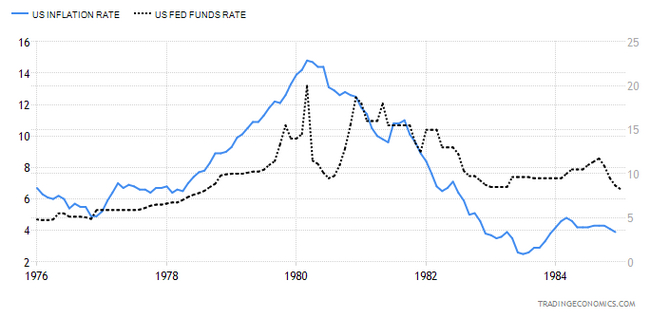

Нынешние уровни инфляции являются невиданными уже сорок лет. ФРС по долгу службы обязана бороться, и делает она это сокращением денежной массы различными способами. Самым известным из которых является повышение процентной ставки. Когда в семидесятых годах инфляция тоже стала двузначной, Пол Волкер заборол её, задрав её аж до 18%. Удорожание кредита убрало инфляцию, но оно же заставило выйти из бизнеса многие предприятия. Прошло несколько лет, и обновлённая экономика США вернулась к здоровому росту.

Борьба ФРС с инфляцией в восьмидесятых.

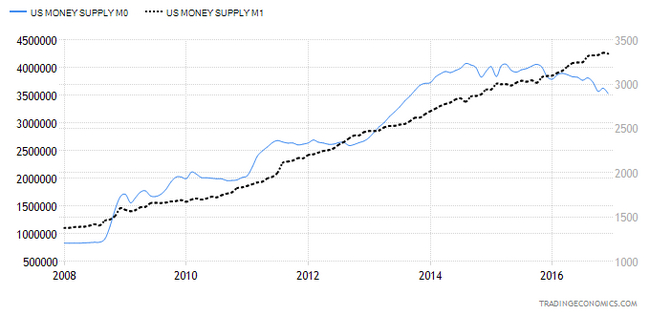

Что же вызывает инфляцию? Автор насчитал пять факторов: дефициты, демография, денежно-кредитная политика, финансовая политика и шоки снабжения. Но это всё – топливо для ракеты, которое, прежде чем как сгорит и двинет её вперёд, должно будет пройти через топливную систему. Эффективность работы этой системы может улучшить или ухудшить сгорание топлива. Обобщённым показателем такой эффективности в финансах является скорость оборота денег. Центробанк может напечатать нал, но потребитель может бояться его тратить и вместо этого начать складывать в кубышку на чёрный день. В этом случае скорость оборота падает. Спрос на товарных рынках не растёт, цены остаются прежними. Так примерно происходило в десятых годах, когда ФРС изо всех сил наращивала денежную массу, но банки не вкладывались в экономику, а накапливали резервы. Хорошо видно этот процесс, если сравнить денежные массы М0 и М1. M1 включает в себя М0 плюс денежные вклады. М0 создаётся ФРС, М1 – коммерческими банками. Можно явно видеть, что ФРС рывками вкидывала деньги, а в экономику они не шли.

Сравнение денежных масс М0 и М1 в США.

Если оборот денег не растёт, а производство остаётся постоянным, то и цены тоже не растут. Известное уравнение из количественной теории денег: M x V = P x Y. Деньги на скорость оборота равно индекс цен на реальное производство.

Именно «эффективность топливной системы», то бишь скорость оборота денег, не позволяла сгореть всему топливу в ракете экономики США десяток лет назад. Чем же она определяется? Вы будете смеяться, но на самом деле это – психология людей. Психология инвесторов и потребителей. Люди ждут тяжёлых времён и складывают деньги про запас. Товар не покупается, прибыль не получается, производство не растёт.

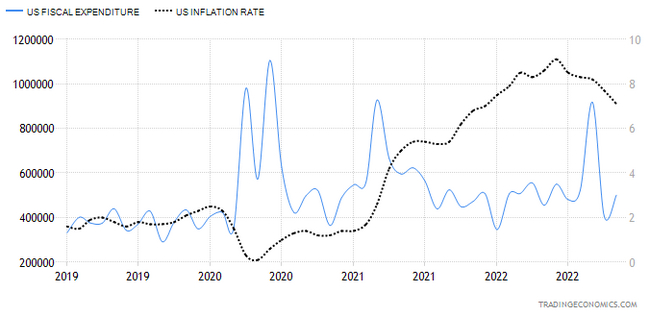

Вернёмся к изначальным факторам инфляции. Высокий госдолг в долгосрочной перспективе склонен увеличивать инфляцию, что бы ни говорили сторонники современной денежной теории. Сокращение числа работающих в результате демографических эффектов также побуждает цены к росту. Но это тоже – в долгосрочной перспективе. Что может сработать быстро – это денежно-кредитная политика государства. Но мы убедились выше, что и центробанки не всесильны. Может не сработать. Напечатанные деньги осядут в пузырях, но не поднимут цены на потребительском рынке. Однако кроме центробанков, страны имеют ещё и правительства, которые тратят деньги, находящиеся у них в распоряжении. Они могут разбрасывать деньги с вертолёта, давая каждому матпомощь, как это было в Штатах и других странах в недавнюю пандемию. Физическое лицо – не юридическое. Оно скорее действительно пойдёт в магазин и купит себе чего-нибудь. Потому-то и выросла волна инфляции.

Госрасходы и инфляция в США.

Если CARES-деньги были оправданным шагом, то все дальнейшие волны госпакетов помощи ушли в рост цен. Внешний шок – последний фактор, приведённый автором. Инфляция семидесятых многими связывается с двумя скачками цен на нефть в результате пертурбаций на Ближнем Востоке. Сегодня у нас тоже кое-что имеется, а именно торговые войны, локдауны и да, кризис цепей снабжения.

Хватит теории. Переходим к практике. Что нам говорит о будущих ценах текущее положение дел? Госдолг США достиг небывалой величины в 129% от ВВП. Рождаемость упала до 1,7 ребёнка на женщину. Эти показатели явно указывают на инфляцию, но действие их долгосрочно. Выносим за скобки. Переходим к денежной политике ФРС. Она со вкусом сокращает денежную массу. Это явно действует против инфляции, особенно в свете неизбежного прорыва финансовых пузырей. Что касается правительственных расходов, то непохоже, что деньги снова станут разбрасывать с вертолёта. Тоже против инфляции. Остаются внешние шоки. Они работают на инфляцию. Инфляция сегодня – она на цифрах бензоколонок и в жировках в почтовом ящике. Она и в росте цен на фоне пустых полок в супермаркетах.

Казалось бы, случай ясен: Штатам и в будущем предстоит иметь дело с инфляцией при условии сохранения внешних шоков. Но Джим считает, что параллели нужно проводить не с семидесятыми, а с тридцатыми. С Великой Депрессией. Он рисует картину падающей инфляции или дефляции. Оба этих феномена характеризуются высокими реальными процентными ставками, низким ростом экономики и сдержанным потреблением. Главную причину инфляции семидесятых Джим вслед за Дэниелом Альпертом выводит не из внешнего шока, а из падения доверия к доллару, что выразилось в крахе золотого стандарта. Замечу, что падение это было вызвано ростом госрасходов США вследствие вьетнамской войны и социалки.

Арабы лишь выровняли цену барреля. Сегодня же нет оснований беспокоиться за доллар: доверие к нему растёт (а почему бы не расти, с такими-то процентными ставками?). Углеводороды нынче дороги, это да, но высокие цены неизбежно снижают спрос, и потому вряд ли они будут дальше дорожать. Лишь бы не было войны. Американская экономика имеет резерв (дорогих) рабочих рук и может освоить больше потребления, больше инвестиций. Свежие правительственные программы стимулируют инвестиции в инфраструктуру, которые не должны по идее разгонять цены. Дешёвый импорт (из-за дорогого доллара) тоже наводит на мысль, что инфляция должна уменьшиться сама собой.

В то же время денежно-кредитная политика ФРС вызывает пессимизм. Они не замечают сигналов рынка и продолжают гнуть свою линию, изымая деньги из экономики. Эту линию, то есть палку, они перегнут, как уже случалось несколько раз. В результате экономика окажется на грани рецессии, а инфляция начнёт уменьшаться.

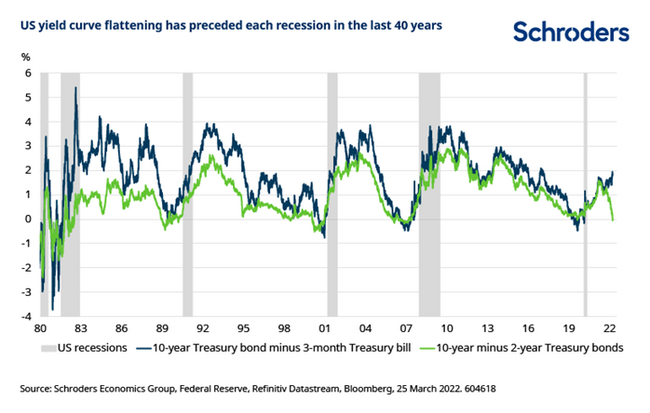

Какие же это сигналы рынка, которые игнорирует ФРС? Сигнал первый: падающая кривая доходности американских гособлигаций. Когда народ более охотно берёт короткоживущие, чем долгоживущие трежеря – жди беды. Это значит, люди хотят делать деньги здесь и сейчас, а не когда-то в будущем, которое представляется им довольно мрачным. Всегда, когда разница в доходности между долгосрочными и краткосрочными облигациями падает, наступала рецессия:

Ещё одним зловещим знаком является цена фьючерсов на рынке евродолларов. Она показывает схожую динамику. Третий знак: клиент сегодня готов брать трежеря с меньшей доходностью, чем предлагает сама ФРС! Почему? Потому что они нужны в качестве обеспечения при спекуляциях дериватами. Баланс начинает не сходиться.

Короче, кризис неизбежен. Джим верен себе. Когда он наступит – никто не знает. Однако кризис – это падение рынка. Но не падение цен. Он может сопровождаться и инфляцией, и дефляцией. Джим говорит нам, что хотя долговременную инфляцию исключить нельзя, гораздо более вероятна кратковременное её снижение или даже дефляция из-за долговой ловушки, в которую попало американское государство. Он опирается на труды Рогоффа и Рейнарт, в которых в своё время, кстати, нашли массу статистических ошибок.

В заключении Джим набросал контуры будущего, каким мыслит его он. Supply Chain 2.0 будет включать в себя Соединённые Штаты с репатриированной промышленностью плюс союзники, такие как Австралия, Япония, Тайвань, Британия и Евросоюз. Другие страны, такие как Индия и Бразилия, и даже авторитарные страны, такие как Вьетнам или Турция, если будут себя хорошо вести (уважать права человека и тому подобное), тоже могут быть приняты в этот эксклюзивный клуб. Китай, Северная Корея и прочие изгои останутся навеки прозябать на морозе. Таким странам, как Россия или Аргентина, рано или поздно придётся делать свой выбор. Результатом перестройки станет новая Коллегия Наций, приверженная правам человека, демократии и коммерции под властью закона. В Коллегии бизнесу будет недвусмысленно сказано: или переносите производство на родину, или получаете запрет на продажи. Из таких организаций, как МВФ или ВТО, нужно будет выйти и основать новые. Пусть Китай торгует с Ираном. Да, товар в пределах либерального блока будет подороже. В конце концов, европейцы и американцы зарабатывают больше китайцев. Эффективность новой цепи снабжения будет тоже ниже. Зато она будет гораздо более устойчивой, да и права человека стоят того (как будто сегодня на них кто-то покушается).

Деньги будущего явно будут дрифтовать в сторону цифровизации. Какую форму она примет – вопрос открытый. Или получим «благоприятный беспорядок» с различными формами денег, государственных и частных. Или центробанки продавят свои цифровые валюты, задавив репрессиями альтернативы.

Заканчивается книга рекомендацией по инвестициям. Несмотря на всю дефляционную риторику, кубышку Джим советует собирать из разнородных активов, одни из которых (золото, недвига, антиквар) защищают при инфляции, другие (нал) – при дефляции. Ну и что, что что-то из них непременно просядет. Зато не всё. Вообще, главная проблема – будущее денег, которые неразрывно связаны с доверием. Заново обрести доверие, отстроить новые цепочки и навести порядок в финансах поможет грядущая Коллегия Наций.

-------------------------------------------

Так и есть. Продолжение идей Трампа. Но если Трамп предлагал лишь добиться репатриации промышленности и более выгодных условий торговли, то здесь налицо проект Ковчега, который отчаливает от остального мира. Деглобализация в чистом виде. Джим не верит, что Штаты смогут восстановить конкурентоспособность и потому выступает за Ковчег. А раньше верил, что доллар снова обретёт силу и США сохранят гегемонию. Третий мир он, похоже, оставляет на съедение китайцам. Изначальный размер Ковчега невелик – золотой миллиард, теряющий свой блеск. Соответственно и рынки транснациональных корпораций сожмутся. Захотят ли они заниматься подобным делом – вопрос риторический. А заставить их будет трудно. Назревает серьёзная борьба между глобалистами и теми, кто против.

Дефляционный прогноз Джима звучит не очень убедительно. На данный момент параллели с семидесятыми очевидны. Утверждать, что сегодня доллар силён, как никогда, в то время, как Саудовская Аравия начинает торговать за юани – значит закрывать глаза на действительность. Сам же Джим в прошлых книгах стенал о его слабости. Но кое в чём он прав: эта валюта не рухнет. Для галопирующей инфляции предпосылок тоже маловато. Но всякое в наши неспокойные времена может случиться. Ответом демократов на любой стресс станет новая раздача слонов и рост госрасходов. А это – инфляция. Потому я бы не советовал читателю складывать кэш под матрац. Когда живёшь в «весёлые» времена, слишком часто правительства «веселятся», печатая наличность, а не консолидируя бюджет. Думаю, те, кто наелись уже приключений в жизни, со мной согласятся.