Добрый день.

Хочу поделиться опытом использования ипотеки от сбербанка.

Небольшая предыстория: в конце прошлого года была приобретена квартира на вторичном рынке в Москве, первый платеж по ней - январь этого года. Списание по ипотеке происходит каждое 9е число месяца. Кроме того, каждый месяц я докидываю в тот же день, либо на следующий (10е число) еще некоторую сумму досрочно, чтобы в итоге за месяц платеж составил 100 000 рублей. Недавно обратил внимание на несостыковку таблиц по сберегательному счету, с которого идет оплата и графика платежей по ипотеке, о чем и пойдет мой история.

Итак, начнем:

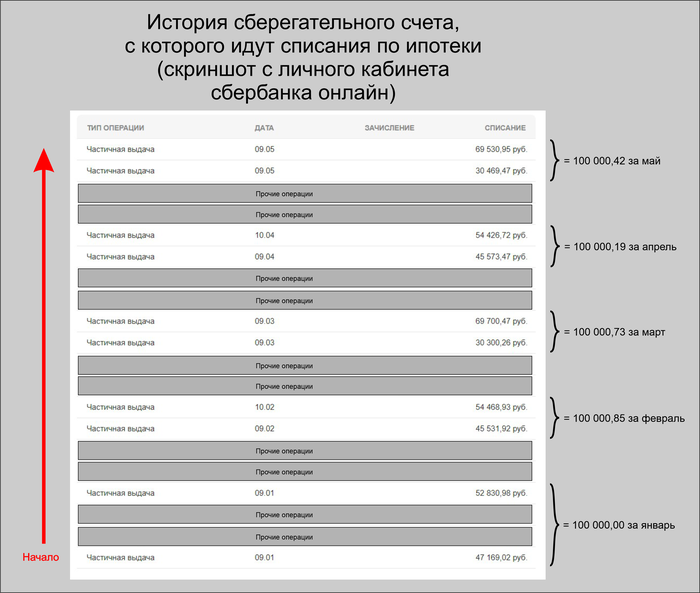

Привожу скриншот с личного кабинета.

Хронологический порядок снизу вверх (Отдельный привет отделу ux-дизайна сбербанка за разный дизайн и хронологический порядок отчетных таблиц).

Некоторые операции, не относящиеся к делу, я закрыл чтобы не сбивали с толку.

На приведенном изображении видим оплату по ипотеке за 5 месяцев текущего года, по две оплаты за месяц (очередное списание + досрочное погашение). Очередное списание происходит строго каждое 9е число месяца, досрочное произвожу по-разному (9го или 10го).

Сумма за каждый месяц ~ 100 000 рублей.

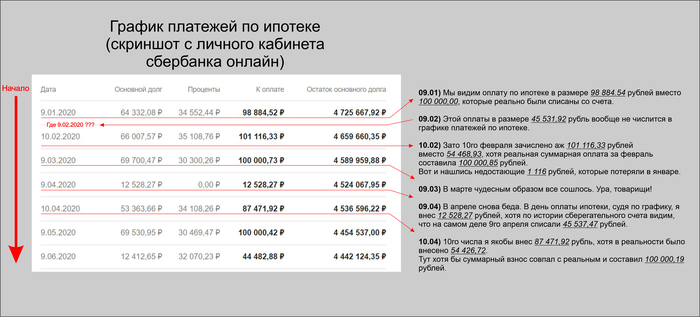

Теперь посмотрим на график платежей по ипотеке.

Привожу скриншот все с того же личного кабинета сбербанка:

Тут уже порядок сверху вниз. Действия на каждой строке прокомментировал на самом изображении.

Прошу обратить внимание на ключевые моменты, а именно:

1) Отсутствует строка проведенного списания от 9го февраля, вместо этого ее объеденили с 10м числом.

2) 9го апреля произошло якобы произошло списание 12528 рублей, вместо 45573.

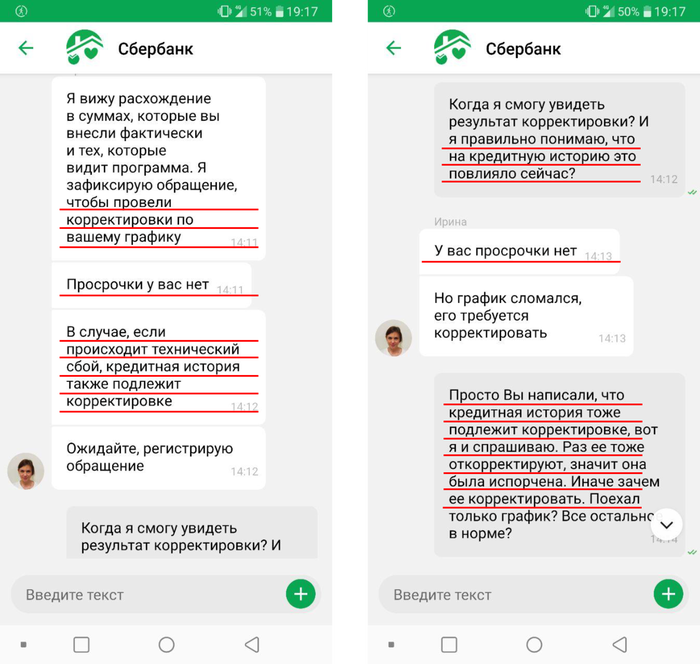

Естественно по данному поводу я написал в поддержку сбербанка, где подтвердили наличие расхождения оплаты с графиком платежей по ипотеке и зарегистрировали заявку.

Привожу скриншоты переписки с банком, ключевые моменты подчеркнул.

Естественно основной вопрос к представителю банка у меня был следующий: как текущая несостыковка повлияла на мою кредитную историю?

Ведь, если судить по графику платежей, а именно он передается и влияет на историю (со слов представителя банка), может сложиться впечатление, что у меня был просроченный платеж в феврале (где вообще нет списания 9го числа) и в апреле (где было списание в 12528 рублей, вместо полной суммы).

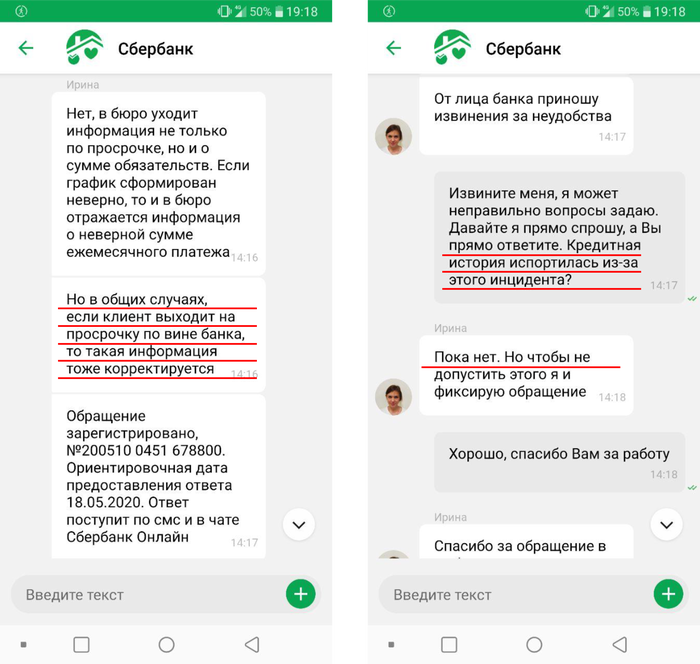

Я долго не мог получить ответ на вопрос о влиянии на кредитную историю, мне все время отвечали "Просрочки у вас нет". Но когда я попросил прямо ответить на поставленный вопрос о влиянии на кредитную историю, получил ответ "Пока нет.". Что это означает, непонятно. Исходя из логики это означает, что повлиять на кредитную историю это действительно может.

Кроме того, сроки списания средств влияют на начисленные проценты, каждая операция по списанию средств, произведенная даже на день позже (по ипотечному графику) в конечном итого повлияет на проценты, которые я заплачу.

На текущий момент мне пришло оповещение о проделанный работах и корректировки графика платежей, тем не менее в личном кабинете изменений не наблюдается (представленные скриншоты таблиц сделаны уже после проделанных работ).

Пикабушники, будьте внимательны при оплате ипотечных счетов, сверяйте ипотечные графики с реальностью.