Группа Астра +7% за день. Почему растут акции?

Сегодня котировки российского разработчика операционные системы Группы Астра растут без каких-либо новостей более чем на 7%. На это есть несколько причин.

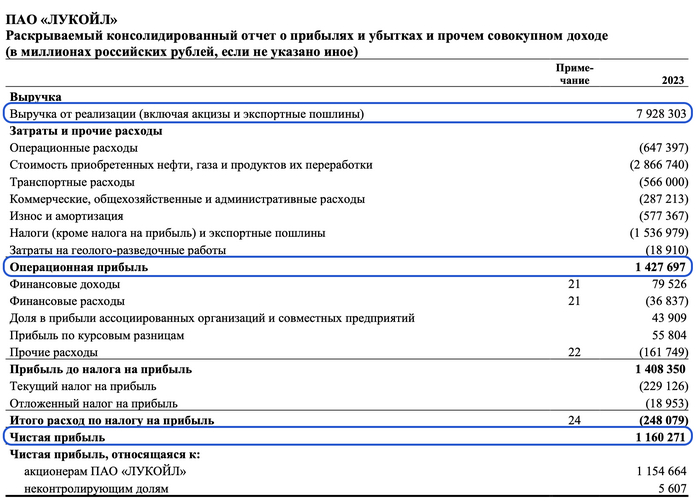

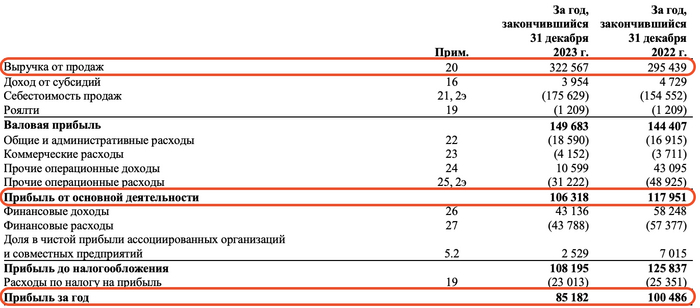

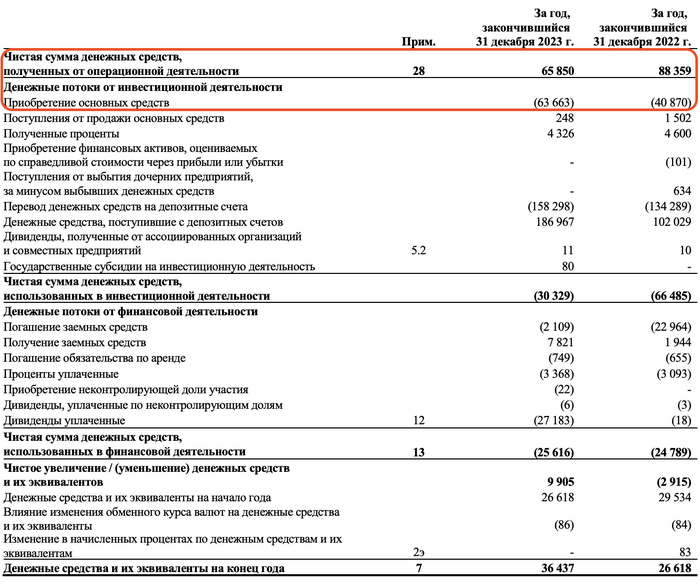

1. Отчёт за 2023 г.

В начале апреля этого года Группа Астра опубликует финансовые результаты за 2023 г. по МСФО. Ожидаю сильные показатели по году в отсутствии иностранных конкурентов. Фундаментально, за 2023 г. средние цены на российское программное обеспечение (ПО) в корпоративном сегменте выросли примерно на 10–20%.

2. Техническая картина

Акции пробили уровень сопротивления в районе 590 руб., тем самым вышли из боковика, который длился на протяжении двух месяцев. Это хороший технический сигнал, статистически после обновления исторических максимумов, акции по инерции растут на 5-10%.

3. Положительный новостной фон

– VisionLabs, инновационный разработчик систем машинного зрения из России, и Группа Астра объявили о завершении успешных испытаний в рамках их совместной программы технологического сотрудничества Ready for Astra. Партнеры собираются представить новое решение, направленное на модернизацию транспортной инфраструктуры.

– Компания DIS Group и Группа Астра объявили о прохождении официальной сертификации ETL-платформы «Плюс7 ФормИТ» в рамках их программы технологического партнерства Ready for Astra.

– Астра и Avanpost, российский разработчик инновационных технологий в области безопасности идентификационных данных, подтвердили успешное завершение процесса сертификации последней версии программного обеспечения Avanpost MFA+/FAM Linux Logon 1.9 в рамках программы технологического партнерства Ready for Astra.

– Правительство Омской области решило перевести свою инфраструктуру виртуализации на решения, разработанные Группой Астра. В рамках программы импортозамещения информационных технологий поэтапно закуплены лицензии на отечественный программный комплекс средств виртуализации «Брест» для создания безопасной виртуальной среды серверов. Закупка осуществлена под руководством подведомственного учреждения Министерства цифрового развития, информационной политики и массовых коммуникаций Омской области — Главного управления информационных технологий Омской области.

4. Возможное SPO

В конце ноября 2023 года Илья Сивцев, исполнительный директор группы Астра, поделился в интервью с изданием "Ведомости", что компания рассматривает возможность проведения SPO в течение следующих двух лет без необходимости дополнительного выпуска акций.

Группа успешно провела IPO на Московской бирже 12 октября 2023 г., разместив 10,5 млн акций, и процент свободно обращающихся акций (free-float) составил 5%. Планируемое проведение SPO может случиться в ближайшее время, так как истекает срок блокировки (lock-up) для акционеров, которые собираются продать свои акции, а также для держателей квазиказначейского пакета.

В связи с вышеперечисленным, я продолжаю держать акции в среднесрочном портфеле, но начал сегодня фиксировать прибыль в спекулятивном. Текущая доходность позиции более 13%.

Больше об инвестициях и трейдинге вы найдете в моём телеграм-канале.

С уважением, Дмитрий!