Новая дивполитика МТС и дивиденды за 2023 год. Что делать с акциями?

МТС вчера после основой торговой сессии объявил решение по дивидендам за 2023 г., а также представил новую дивидендную политику компании.

Что по дивидендам?

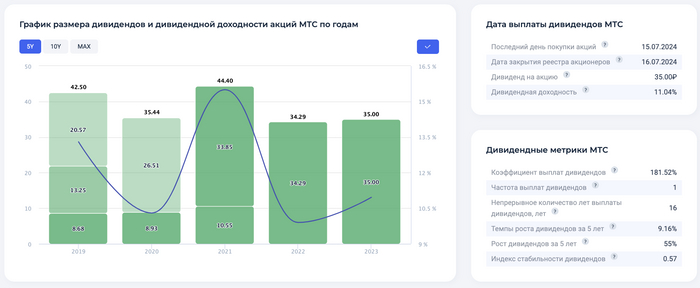

Совет директоров МТС вечером рекомендовал дивиденды за 2023 г. в размере 35 руб. на акцию. Текущая доходность составляет 11,25%. Дата закрытия реестра для получения дивидендов назначена на 16 июля 2024 г.

Аналитический сервис Finrange: https://finrange.com/ru/company/MOEX/MTSS/dividends

Более того, компания объявила о новой дивидендной политике МТС, которая предусматривает выплаты дивидендов в размере не менее 35 руб. на акцию на протяжении 2024-2026 гг.

Мнение

Высокие дивиденды были в рамках ожиданий. Об этом я писал ещё в январе: «Думаю, можно рассчитывать на дивиденды около 30-40 руб.».

Сейчас МТС заплатит больше полученной чистой прибыли уже за счёт привлечённых средств от IPO МТС-Банка. При распределении всей чистой прибыли за 2023 г., дивиденд на акцию мог бы составить около 32 руб.

Дальше, драйверов роста в акциях МТС я не вижу, только продажа башенного бизнеса. Поэтому вчера зафиксировал прибыль в спекулятивном портфеле, продав бумаги по 315 руб. Доходность позиции составила более 24%.

Для долгосрочных инвесторов, которые покупали акции существенно ниже 300 руб., можно оставить в портфеле. Вы сможете закрепить дивидендную доходность выше 12% на несколько лет. С другой стороны, есть длинные ОФЗ, которые ещё и принесут положительную переоценку.

Больше об инвестициях и трейдинге вы найдете в моём телеграм-канале.

С уважением, Дмитрий!