Как добавить карту "Тройка" в Google pay?

Помогите пожалуйста!

Помогите пожалуйста!

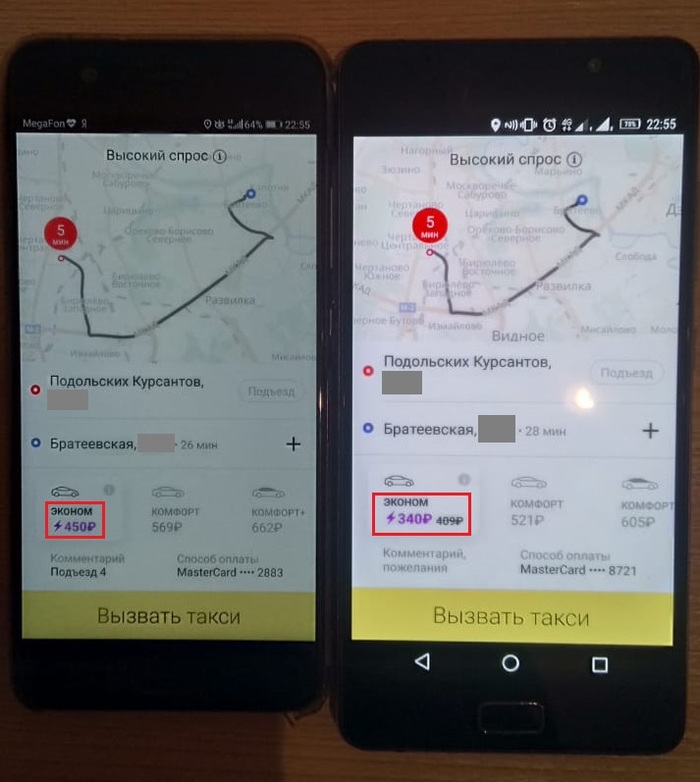

Я довольно часто езжу на Яндекс.Такси и в последнее время стал замечать, что постоянно попадаю на "высокий спрос". В разных городах, в разное время дня и ночи, всегда у меня в приложении "высокий спрос".

Сегодня вечером зайдя в приложение я опять увидел "высокий спрос" и попросил товарища посмотреть есть ли у него высокий спрос и сколько у него будет стоить такая-же поездка в Я.Такси.

И... у него тоже был отмечен "высокий спрос", но базовая стоимость у него на 10% ниже чем у меня. 450 рублей, против 409 (со скидкой цена была 340 рублей).

@Yandex.Taxi, что за ценовая дискриминация?

Добрый день, Пикабу. Возможно, я слоупок, но я лишь недавно узнал одну интересную вещь: яндекс такси запустили акцию, благодаря которой, первые десять поездок, оплачиваемых через google pay, получают весомую скидку в 100 рублей. Возможно, информация будет для кого-то полезной. Всего хорошего

Всем доброго времени суток!

Произошло следующее. Решил я в кой та веке приобрести PRO-версию приложения в Google Play. Жму купить и вижу, что у меня там есть карта старая и уже не рабочая. Лет так 7 назад добавлял. Ну удаляю её и пытаюсь привязать новую (действующую). Делаю это прям с телефона и в конце после нажатия кнопки Сохранить у меня выходит следующее:

Ладно, думаю я, пойдем другим путем и добавим через ПК. Но там все та же ошибка. Гугление привело к тому, что надо бы проверить в настройках аккаунта свое местоположение и язык. Это первое, что просят проверить. Все хорошо тут оказадось, так что пишем в техподдержку. Ответ техподдержки:

Чтоооо??? Аккаунт разработчика заблокирован? Да я им отродясь не пользовался! Ладно, идем почитаем условия использования, подкуем юридические знания. Жмем, а там:

Спасибо, гугл! Очень информативно. Т.е. страницы нет, поиграйте в нашу хрень веселую игру.

Фиг с ним, идем обжаловать решение. Апелляция это там называется, прям инквизиция, мать их. Там мы попадаем на англ. версию. Ну тут уже что-то ближе к нормальной поддержке, подумал я. Прохожу процедуру. Правда по пути у меня спрашивают какое приложение мне принадлежит или мною опубликовано. Ставим прочерк и описываем проблему на иноземном языке, сказав, что я порядочный пользователь и приложения у меня нет никакого. Что хочу просто купить в вашем блядском лучшем магазине в галактике про-версию приложения. Типа, ну пожалуйста, дайте мне потратить у вас денег.

В ответ тишина. Ну что ж, напишем еще раз туда откуда нам отвечали. И пишем:

"Здравствуйте. Я написал в техподдержку Google Play, но мне так и не отвечают. Пишу теперь вам.

Я не являюсь разработчиком приложений и не понимаю, как меня могли заблокировать там, если я не пользуюсь данной услугой. Прошу еще раз проверить возможность по добавлению платежной карты."

И получаем ответ буквально за 12 часов:

Это уже не смешно! Какие еще подозрительные действия, если я там ни разу ничего не покупал даже. Карта старая была добавлена, но так я ни разу и не использовал ее для покупок.

Мои предположения о причинах:

1. Использовал когда-то давно пару ломаных приложений (apk) на смарте. Может плей маркет их отследил и произвел блокировку.

2. Последние несколько лет ходил с рутованым перепрошитым на кастомую прошивку телефоном. Может отправлялись какие-то данные с него в плей маркет. Такая причина попадалась при гуглении.

В общем, вопрос та в следующем. Попадал ли кто-нибудь на эти грабли и что делал для восстановления?

Заранее всем спасибо за помощь!

p.s. в любом случае можно получить налом.

В наш век технологий, наверное, никто не может обойтись без банковской карты и счёта в банке. Многие оплачивают покупки в интернете, подключают авто платежи, используют google pay и nfc чипы для бесконтактной оплаты. Но на самом деле, как мне кажется, все эти технологии не такие уж безопасные... Чтобы не получилось, как в данном посте, хотел бы поделиться с вами некими соображениями по поводу использования банковских карт. Данная инструкция не является серебряной пулей, но немного обезопасить ваши кровные всё же поможет. И да, я хоть и имею некий опыт работы с банковскими продуктами, но всё, что вы прочитаете ниже - это моё личное параноидальное мнение.

1) Не используйте зарплатную карту для оплаты в интернете, а лучше вообще нигде ею не расплачивайтесь. Лично у меня две дебетовые карты(кредитки вообще не признаю): одна для получения ЗП, другая для всего остального. "Светить" где-то реквизиты карты, на которой, пусть и недолгое время бывает месячный доход, на мой взгляд, - плохая идея. Вторую карту я использую во всю: она подключена к google pay, я оплачиваю её обычные и интернет покупки, к ней подключены авто платежи, её реквизиты в приложениях для заказа такси и пр. Вторая карта - это единственный канал связи с которого мои деньги отправляются за пределы моих счетов.

2) Не храните деньги на картах. Ни на зарплатной, ни на ежедневной. На мой взгляд, пин код из 4х цифр - слишком слабая защита даже для недельного бюджета(а ведь он, как и подтверждение по смс, вообще не всегда нужен), что и говорить о каких-либо долгосрочных сбережениях. Лично у меня в интернет банке открыт "буферный" счёт, на который я сразу перевожу все деньги после получения зарплаты. С этого счёта я пополняю ежедневную карту по мере необходимости. На ежедневной карте держу денег столько же, сколько обычно у меня было в бумажнике до моей плотной интеграции с платёжными системами(при постоянном доступе к интернету и того меньше). Ещё один плюс, что на подобных счетах процент, начисляющийся вам, обычно выше, чем просто с карты.

3) Я не знаю, есть ли такая возможность во всех банках, но в моём случае можно скрывать какие-либо продукты в разных каналах. Советую воспользоваться данной функцией, например, мой "буферный" счёт не виден в банкоматах. Т.е. если злоумышленник физически завладеет моей картой и будет знать мой пин, он может рассчитывать только на мои карманные деньги, а я не испытаю никаких неудобств после блокировки любой из карт, ибо мои средства будут мне всегда доступны. Что удивительно, по-умолчанию, счёт виден везде.

Если в общем, то мой сценарий выгляди примерно так:

Зарплатную карту я никак не использую, даже не ношу её с собой. Все крупные поступления средств(ЗП или сторонние переводы на ежедневную карту) я сразу перевожу на счёт, с которого напрямую могут снять деньги только я или мой двойник с документами в банке. С этого счёта я периодически пополняю ежедневную карту. Тут очень удобно, что для перевода между собственными счетами обычно никакого дополнительного подтверждения не требуется. Перед крупными покупками перевожу нужную сумму на ежедневную карту непосредственно перед оплатой. Если кто-то получит доступ к моей ежедневной карте, то своровать крупную сумму никак не выйдет, а я быстро обнаружу неладное.

Нужно признаться есть и слабые стороны. В первую очередь, это необходимость постоянного доступа к онлайн банку. Иногда приходится выходить из магазина на улицу, чтобы перевести необходимую сумму на карту. Но, думаю, что для большинства людей сейчас доступен хороший мобильный интернет. Однажды мой онлайн банк был не доступен по техническим причинам, а деньги на ежедневной карте кончились и были срочно нужны. В этой ситуации я без проблем за 10 минут смог перевести деньги со счёта на карту через звонок оператору. Главое помнить все кодовые слова и прочую информацию. Второй не менее существенный недостаток - это слабое место самого интернет банка. Вернее, если злоумышленник получит к нему доступ, то всё пропало... Но тут нужно признать, что такое слабое место есть всегда, а у нас на вооружении есть двухуровневая аутентификация, сложные пароли и возможность отключить утерянное устройство через веб версию. С утерей номера телефона немного сложнее, т.к. отключать его нужно будет непосредственно через сотрудника банка(в веб версию из-за двухуровневой аутентификации уже не попасть). К стати не забывайте отключать неиспользуемые номера!

Ну вот и всё. Надеюсь вышло не сильно сумбурно. Если у кого-то есть какие-либо вопросы или дополнения, с удовольствием поучаствую в комментариях. Всем добра и длинных цифр без минусов на банковских счетах!

сейчас меня тут забрасают тапками и заклеймят #она же мать#

НО, слышала краем уха про случай в америке, когда ребёнок потратил с карты родителей пару тыщ долларов на наряды для вирт питомца, без ведома взрослых и $ вернули по запросу родителя.

подскажите, какие шансы в россии добиться возврата? что конкретно и куда писать?

случилось вот что:

дала ребёнку телефон с играми, чтобы спокойно заняться своими делами и он за полчаса потратил ~ 2 т р не доллары конечно, но чуствительно!

предыстория: пару месяцев назад на телефон установила google pay, сама не знаю зачем. интересно было, что это и с чем едят.

пользовалась им редко

а сегодня узнала их фишку.

если на смартфоне, подключённом к гугл пей скачать какие-либо приложения в плэй маркете, то в процессе игры игровая валюта покупается БЕЗАКЦЕПТНО, т е без подтверждения с моей стороны, не приходят смс с кодами подтвеждения. просто жмак кнопку и всё!

таким образом, не понимая, что это реальные деньги, ребёнок 5 лет успел 6 раз оплатить 379 р за " монетки" в игре

тут же звоню в банк-говорят, если это мошенничество, то блокируем карту, но деньги всё равно не вернуть.

никаких телефонов гугл/андроид пэй горячая линия или разработчиков в природе не существует.

скорее всего с деньгами придётся попрощаться.

😓

upd: обращалась в банк, выпустивший карту, -отказ. отписалась разработчику в плэй маркете, ждёмс ответа