Привет, друзья! Сегодня я хочу поговорить с вами о кредитной истории и почему она играет такую важную роль в нашей финансовой жизни. Давайте разберемся в этом вопросе и не будем бояться говорить правду!

Что такое кредитная история? Кредитная история – это досье твоих финансовых похождений. Здесь записывается, как ты ведешь себя с деньгами и кредитами. Все твои кредиты, выплаты, задолженности – все это отражено в твоей истории.

Зачем она нужна? Давайте будем откровенными: кредитная история – это твой финансовый след. Когда ты подходишь за кредитом или кредитной картой, банки и кредиторы роются в твоей истории, чтобы понять, с кем они имеют дело. Если ты держишь свои обещания и всегда платишь вовремя, это создает положительное впечатление. Это может открыть дверь к лучшим кредитным условиям и низким процентам. Но если у тебя в истории много просрочек и неоплаченных счетов, банки видят тебя как рискованного игрока. Ты можешь столкнуться с невыгодными условиями или даже получить отказ.

Заключение Итак, друзья, следите за своей кредитной историей, будьте ответственными с деньгами и не бойтесь правды о своих финансах. Это ключ к успеху в мире кредитования и финансов!

Если у вас есть вопросы или хотите поделиться своим опытом, пишите ниже! Дерзайте и управляйте своими финансами с умом!

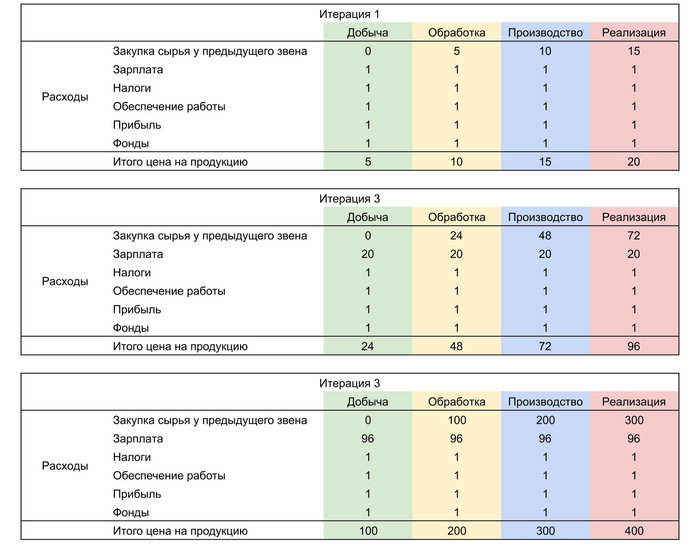

Устал уже читать и слышать вопли отовсюду из-за повышения цен и решил в упрощенной форме показать почему цены не могут не расти.

Ниже приведена таблица с очень простой математикой, прошу ознакомиться. А после таблицы пойдут пояснения.

Как-то так это и работает

Итак, что же тут у нас такое? А это пример того, как работает в общем виде экономика вообще любой хоть сколько-то развитой страны, в которой наличествуют все 4 простейших звена цепочки появления любой продукции. За единицу продукции в этой таблице принимается некоторое количество вообще всех товаров, которые человек потребляет в течение своей жизни.

Как мы видим в первой же итерации конечная цена продукции равна 20 условным денюжкам, тогда как зарплата равна 1 условной денюжке. Рыночные механизмы говорят нам о том, что так жить нельзя, сотрудники за 1 денюжку работать не пойдут, а значит надо поднимать зарплату ну хотя бы до 20 денюжек.

И тут мы плавно переходим ко второй итерации. А она снова бьет повышением цен. Причем заметьте, из всех расходов на получение товара выросла только зарплата. И такая же тенденция сохраняется и в 3 итерации и будет сохраняться дальше.

Любое государство оказывается в этом цикле и борется с ним всеми доступными средствами: вынос производства, импорт/экспорт ресурсов и продукции, разработка новых удешевляющих технологий, искусственные ограничения рынка, печатанье денег, войны, колонии, революции.

Но побороть его окончательно в рамках рыночной экономики невозможно, единственный вариант это максимально растягивать каждую итерацию по времени, применяя экономические меры для сглаживания острых мест. Про влияние на всю эту историю фондовых рынков даже говорить не хочется, настолько они сокращают время, нужное на одну итерацию.

Всего за три итерации цена на конечную продукцию выросла с 20 до 400 денег, и это при учете изменения только(!) заработной платы. А вы возмущаетесь тем, что за 5-6 лет цена на одну и ту же корзину продуктов выросла с 2000р до 4000р. Это очень низкий рост, для такого периода.

В общем, начал откладывать: открыл три вклада (рубли, юани и тенге) - скидываю туда часть денег. И ещё открыл брокерский счет, куда также начисляю средства и далее, покупаю недорогие российские акции (ВТБ, Аэрофлот, АЛРОСА)

Таким образом, возможно сберечь свои средства? Или только потерять можно? Ваше мнение