Ответ на пост «Точка безубыточности меня»1

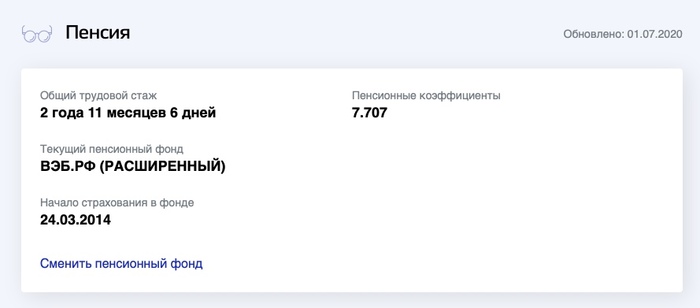

Итак, автор в посте рассчитал, сколько он должен жить, чтобы государство дало ему больше, чем он дал ему, оказалось, что работая с 20 по 65 лет и платя государству по 3560.76 р/мес в качестве платы за пенсию, то государство отдаст ему эти же деньги пенсией в 19721 р/мес за 7.5 лет.

В сферическом мире в вакууме, возможно, всё было бы нормально, но мы живём на геоидном объекте, окружённом атмосферой, и на нём всё сложнее. Вот тоже сферический, но уже в более низком вакууме, пример подсчёта накоплений на старость.

Данный пример отходит от МРОТ и пенсионных баллов, на основании которых и рассчитывается пенсия, я просто хочу выяснить, сколько человек сможет жить, не отдавая пенсионные деньги государству, а куда-нибудь вкладывая.

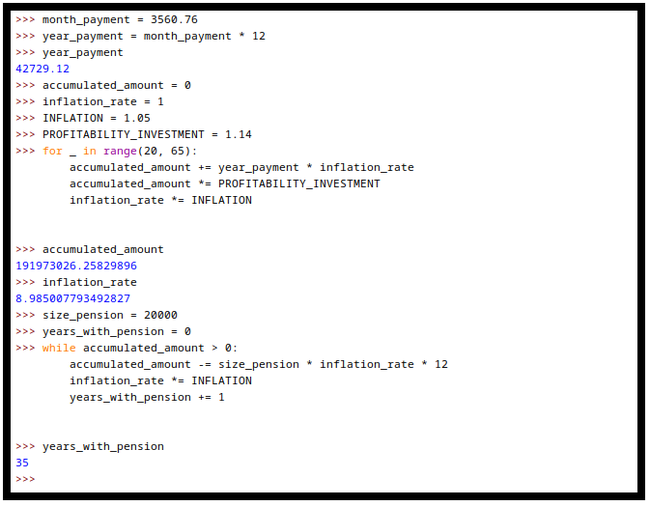

Итак, у нас есть переменные ТратаВМесяц = 3560.76, есть КоличествоЛетРаботы = 65 - 20 = 45, есть ПенсияВМесяц = 19721 (округлим до 20000).

Самый простой-выгодный способ вкладывать деньги, который я и сам использую, это "Вечный портфель RUB" от Тинькоффа (не реклама, просто сам использую), может, есть что-то лучше и выгоднее, но я не особо интересовался, так что используем этот, ДоходностьПортфеля = 1.14.

По формуле

ТратаВМесяц * 12 * КоличествоЛетРаботы * (ДоходностьПортфеля ** КоличествоЛетРаботы)

получаем 42730 * 45 * (1.14 ** 45) = 699300303, или 700млн рублей, или почти 3 тысячи лет по 20к/мес.

Получилось красивая цифра, но как-то многовато. Правильно, потому что люди не откладывают 42730 * 45 = 2млн разом в 20 лет на будущую пенсию, а платят понемногу ежемесячно. Будем платить раз в год по ТратаВГод = 42730 рублей, а затем каждый год увеличивать общее накопление в 1.14.

В итоге будет накоплено 126192110 (126млн) рублей, или 526 лет.

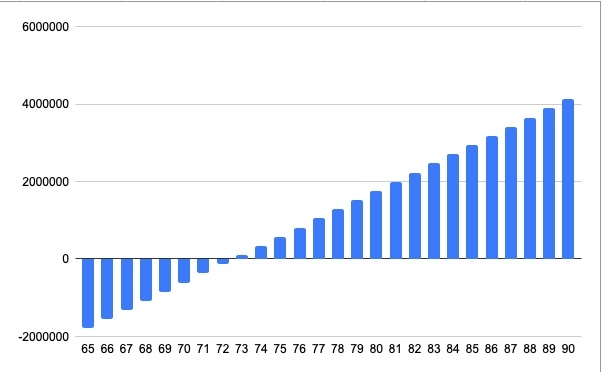

Тоже неплохо, если бы не инфляция. Официальная ежегодня инфляция за последние 5 лет - 4.66%, возьмём 5% для красоты и достоверности. За 45 лет инфляции набежит 1.05**45 = 9 раз. Получится, что наши 126млн дадут нам 29 лет пенсии, аналогичной текущим 20к (первая пенсия будет 180к р/мес, а затем также учитываем инфляцию, пока мы получаем пенсию). Чуть больше, чем 7.5 лет у автора, но есть ещё один момент.

Этот момент в том, что инфляция работает и на зарплату сотрудника -> на выплаты за пенсию. Так, через 44 года при инфляции в 5% нынешним 42730р будет соответствовать 383929 рублей. Кладя на счёт с учётом инфляции, за 45 лет человек накопит 191976979 рублей, почти 200млн. И это будет соответствовать более, чем 34 годам свободной жизни за нынешние 20 тр/мес. Так что у автора точка безубыточности - это 100 лет, а не 72.5, как рассчитал он.

Конечно, эти 34 года пенсии не являются истиной в последней инстанции, та же инфляция на деле может отличаться от официальной и может измениться со временем, да и доходность вклада не константа, вообще за 45 лет может много чего измениться. Их суть в том, что автор зря волновался, государство своё с него возьмёт, даже если он думает, что переиграл его.

И суть этого текста не в том, что государство плохое, пенсия работает не совсем так, суть текста в том, что периодично вкладывать даже немного денег на будущее - это выгодно, и этим стоит заниматься.