Свежачок в Ашане

Был сегодня в Ашане, издалека увидел ностальгически голубенькую обложку Налогового кодекса. Подхожу ближе, а там:

Порадовала древность версии документа, в который изменения чут ли не каждый месяц вносятся.:)

Был сегодня в Ашане, издалека увидел ностальгически голубенькую обложку Налогового кодекса. Подхожу ближе, а там:

Порадовала древность версии документа, в который изменения чут ли не каждый месяц вносятся.:)

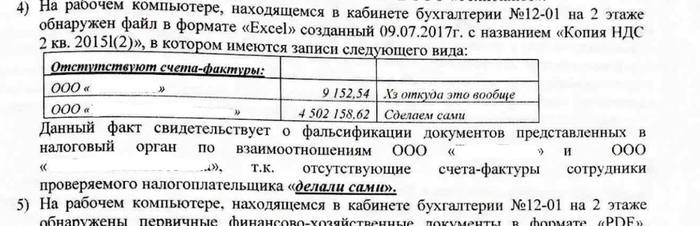

С просторов интернета:

"На ФБ вчера хайпанула вот такая фоточка пользователя Kira Gin, из акта налоговой проверки.

Комментаторы добавили веселухи, рассказав об изъятых у налплата флешках с подписями "старые помойки" и "новые помойки", а так же базе 1С с разделами "за крышу", "Директору" и "черный нал". "

ЭксперДы приглашаются к обсуждению

Почему невозможно соблюдать российские законы

Очень многие удивляются, «Как это так, нельзя не нарушить закон, работая в России? Есть законы, так соблюдайте же их, и все будет хорошо! Ну, допустим, плохие законы – так вы же заранее знаете, что они такие, ну не лезьте в это дело!»

А вот вам один пример – не самый серьезный, и не самый вопиющий, но просто под руку попалось, реальная история. Представьте себе, что у вас небольшая компания, которая оказывает услуги, и вам повезло – ваши услуги заказал нерезидент. Например, вы – ООО «Программист» и заказал у вас услуги сам Гугл. Вы маленькие, услуг на 200 000 долларов на год, Гугл большой, вы пляшете от радости.

Во всем мире это успех – дальше работай и зарабатывай, но в России ваша главная задача теперь – правильно составить валютную справку в банк и паспорт сделки, так как даже если валюта не уходит из страны, а приходит в нее, вы все равно под лупой, причем за ваш же счет (больше скажу – если Гугл платит рублями, ситуация никак не меняется). ФЗ «О валютном регулировании…» имеет 5 глав и 28 статей, Инструкция ЦБ о предоставлении информации по валютным операциям – 21 главу и 9 приложений. Но вы совершенно готовы к такому повороту и ваш бухгалтер (не даром в России самый дешевый аутсорсинг бухгалтерии стоит в разы дороже, чем полномасштабное обслуживание активно работающей компании на Кипре) аккуратно будет сдавать кипы документов и отвечать на запросы банка по каждому платежу. Вы даже убедили Гугл вместо обмена письмами, как во всем мире, подписать что–то похожее на договор и даже визировать акты приемки–передачи (я не знаю, как вам это удалось, но удалось) – иначе тюрьма, заморозка средств и банк закроет вам счета. Правда банк и так хотел все заморозить – на договоре не было печати – но вы плакали и кричали, и валютный контроль банка решил, что можно.

И вот, вы проработали год. Вы получили, скажем, 3 платежа из 4х квартальных. Правда 1 платеж Гугл задержал месяца на два – у них какая–то неразбериха была, но Гуглу простительно, да и вам какая разница? А еще один платеж Гугл прислал на 1000 долларов больше, зато в следующем они это учли и прислали на 1000 долларов меньше. А 4ый платеж они пришлют уже в следующем году, так как у них Рождество, и им еще надо проверить, все ли вы сделали. В общем – нормальная работа, и не самый плохой контрагент.

Вы закрыли контракт (а банк получил все документы много раз, включая специальные письма от вас на тему «почему на 1000 больше», «почему на 1000 меньше», «почему на 2 мес. позже» и т.д.). И забыли думать – дальше работать надо. А через год к вам поступает вежливая просьба из налоговой – в течение 5 дней предоставить копии всех документов по валютным операциям. Вы предоставляете, чертыхаясь на российскую бюрократию. А еще через пять дней вас вызывают в налоговую для беседы и говорят буквально следующее:

(1) У вас существенные нарушения валютного законодательства.

(2) Состоят они в том, что

a. У вас не выдержаны контрактные сроки поступления средств. Это значит, что в паспорте сделки указаны данные, не соответствующие действительности, это значит, что вы не только не репатриировали средства как должны были, но еще и злостно ввели в заблуждение государственные органы.

b. У вас вообще часть средств не получена, хотя должна была бы (не важно, что она получена в следующем году – мы предыдущий год анализируем).

(3) Дело плохо, нарушения у вас можно насчитать на сумму выше 9 миллионов рублей. За это бывает 193 статья УК в особо крупном размере, а это – тюрьма до 4 лет.

(4) Но мы – самое гуманное государство в мире, поэтому:

a. Или мы документируем нарушения на 6,5 млн рублей и выписываем вам штрафы по КоАП 15.25.4 общей сложностью скажем 5 миллионов рублей на компанию (а можем и все 6,5, вы же видите, там «до 100% от сумм»), и никакого уголовного дела, не обижайтесь, у нас план по штрафам, вы же понимаете, а дальше вы уж пожалуйста советуйтесь с нами о том, как оформлять следующие контракты, мы же не звери какие, мы завсегда консультацию дадим, вот вам наши телефоны; или

b. Идем в суд и параллельно кстати на гендиректора и главбуха возбуждаем уголовку по 193, и там уж как пойдет, там же машина работает, попался в челюсти – не выпустит, вы же знаете, как это происходит, вы быстро захотите открутить назад, но поздно будет, ничего мы уже сделать не сможем.

Вы можете пойти в суд. Возможно суд присудит вам не 5 миллионов, а пару сотен тысяч (15.25.4 КоАП допускает штраф, выраженный как 2е годовые ставки рефинансирования ЦБ РФ на период задержки получения денег). А может быть задолго до суда у вас проведут маски–шоу, арестуют счета и главного бухгалтера (хорошо если только его) – а потом вы потеряете бизнес и получите главного бухгалтера обратно через год, совершенно больного и сломленного. Так что 5 миллионов из 12 вы с большой вероятностью заплатите (и если ваша прибыль была 20%, то вы заплатите 2 прибыли). За то, что ваш контрагент не был аккуратен с платежами.

Все по закону, цитирую, «резиденты обязаны в сроки, предусмотренные внешнеторговыми договорами (контрактами) обеспечить получение от нерезидентов на свои банковские счета в уполномоченных банках иностранной валюты или валюты Российской Федерации, причитающейся в соответствии с условиями указанных договоров (контрактов) за переданные нерезидентам товары, выполненные для них работы, оказанные им услуги, переданные им информацию и результаты интеллектуальной деятельности, в том числе исключительные права на них». То есть – не просто обеспечить получение (хотя и это – бред), а «в сроки, предусмотренные контрактами». Вы отвечаете за Гугл.

Положение абсурдное. Противоречит основам римского права. Одно из тысяч положений, которыми буквально заминировано правовое поле России, и которые чем дальше, тем громче взрываются под ногами предпринимателей. Вы напишете об этом в Фейсбуке и получите сотню комментариев в стиле: «Закон надо выполнять!», «Сами требовали правовое государство, а теперь плачете», «Наворовали, а теперь отвечать не хотите!» или «А нехрен на пиндосов работать, в России что ли работы нет?»

Что сделаете вы, после того как этим взрывом вам оторвало 5 млн рублей, а Гугл готов с вами еще работать? Вы честно хотели – как лучше для России. Вы верили, что если не лезть в политику, то можно работать. Вы думали что выполняете все законы и правила. Вы как раз работали над большим новым проектом, вносили свой вклад в развитие родины. Вы подумаете: «А, черт с ним». В следующий раз вы не понесете в банк настоящий контакт с Гуглом, где сроки, объемы, нет печатей и подписей. Вы состряпаете свой вариант, где сроков нет, стоимости – тоже, оплата по факту выставления счетов и восемь синих печатей с гербом Гугла; вы подпишете его от имени Гугла и отнесете в банк, а дальше будете под каждый платеж рисовать счет и акт числом платежа, и – все будут довольны. А потом пройдет еще пара лет, и наши постоянно растущие над собой налоговые органы проведут сверку с иностранным контрагентом. И в 5 утра за вами придут – к этому времени 193 УК будет у вас уже в особо крупных, а к ней добавится подделка документов, мошенничество и еще пара статей.

Успокойтесь, все это вам приснилось. После уплаты 5 млн рублей и этого сна вы проснетесь с трясущимися руками и мокрой простыней и плюнете уже за завтраком на развитие родины. Ваша компания переедет на Кипр или в Прибалтику. Там, кстати, не только валютного контроля нет – там бухгалтерия стоит 1000 евро на год, а подоходный налог с дохода до полутора миллионов рублей – ноль.

Учтите только – без вас выполнять план по штрафам станет еще сложнее – и оставшихся будут штрафовать и сажать по еще более абсурдным причинам. Не завидую я тому, кто останется последним – его, скорее всего, посадят пожизненно и все отберут вообще без всяких оснований, даже абсурдных. Или это будет с последней тысячей? Или – миллионом?

Нахождение подмен понятий/очепяток - приветствуется.

Итак, наткнулась на пост http://pikabu.ru/story/k_zakonu_yarovoy_i_prochikh_reformato.... И задумалась, а ведь реально, под шумок напринимали кучу новых законов. Как бухгалтер, с чем я столкнулась в 2016 году:

1. Где-то там я писала уже пост о том, что теперь банки передают всю информацию по счетам в налоговую. Не знаю, как это отразилось на физ. лицах, а вот на ООО пришло требование: "На ваш счет поступали деньги с назначением платежа "Предоплата за то-то и то-то", расшифруйте, поставили ли вы товар за эти деньги в том же квартале, или заплатили НДС (18%) с этой предоплаты."

У нас оборот не большой, не трудно было, но если представить в большом объеме о_0. Выход - просим теперь всех покупателей не писать "предоплата", а просто "оплата по договору"

2. Статья 317.1 ГК РФ. Просто песТня.

"Если иное не предусмотрено законом или договором, кредитор по денежному обязательству, сторонами которого являются коммерческие организации, имеет право на получение с должника процентов на сумму долга за период пользования денежными средствами. При отсутствии в договоре условия о размере процентов их размер определяется ставкой рефинансирования Банка России, действовавшей в соответствующие периоды (законные проценты).

Источник: http://ppt.ru/kodeks.phtml?kodeks=6&paper=317.1"

Человеческим языком говоря, по ВСЕМ договорам (если вы не указали в них обратное) на любую задолженность вам (хоть 1 день просрочки) вы ОБЯЗАНЫ начислять проценты и платить с них налог на прибыль 20%! И налоговой совершенно пофиг, что вы эти проценты с контрагента не взыскивали или как вы это будете делать.

Пример:

Вася купил товар у Миши за 90 000 руб. и продал Пете за 100 000 руб 01.07, а Петя заплатил только 10.07, хотя по договору должен был 05.07. На сегодня ставка рефинансирования 10,5 % годовых или 0,0286% в день. Итак, раньше бы Вася заплатил налоговой (100 000 - 90 000)*20% = 2000 руб. налога на прибыль. А теперь он должен те же 2000 и плюс:

100 000*0,0286%*5 (дней)=143 руб.

Ну и в зависимости от суммы или дней просрочки платежа, налог может быть существенным. А уж сколько времени займут сами расчеты этих процентов по каждому контрагенту и сумме, ну вообще прелесть.

Я вот как-то пропустила этот закон, который "Законные проценты начисляются, если иное не предусмотрено договором или законом, то есть ст. 317.1 содержит общую норму, которая, по сути, «включается автоматически». И была в афиге, когда пришло требование посчитать все проценты с дебиторской задолженности и заплатить с них налоги.

Выход: во все договора включать, а к старым делать доп. соглашения с пунктом:

Проценты по денежному обязательству, предусмотренные статьей 317.1 ГК РФ, не начисляются при возникновении денежных обязательств по Договору №___ от ___________г.

Кстати, ст. 317.1 касается и ИП.