Тот самый "40-летний пенсионер" с Пикабу. Отчет за 5 лет. Часть 3: Общий результат

Неделей ранее я рассказывал о том, какой результат за 5 лет получился у моих вложений в российские акции и в валюту. А сейчас - короткий пост об общих результатах.

Для справки и для тех, кто в первый раз обо мне слышит:

Мне 34 года (скоро 35).

Есть семья.

Место жительства - Санкт-Петербург. Хотя родом из Поволжья. Есть свое жилье, купленное в ипотеку (погашена досрочно в 2017 г.)

Начали вместе с женой зарабатывать больше, чем тратить ещё в далеком 2012 году. Так что всё что вы увидите в посте ниже - это результат 11 лет последовательных сбережений части доходов.

Богатых родителей не было. Связей и денег за ничего-не-делание - тоже. Но в паре ключевых моментов в жизни были приняты решения, результаты которых кроме как словом "повезло" описать трудно.

В 2018 году решено переложить сбережения в биржевые инструменты - акции, облигации. Отсюда и отчеты каждый год, потому что мне самому хочется понимать, как это мне поможет (или не поможет) достигнуть цели.

Цель - сформировать "мини-пенсионный фонд" таким образом, чтобы доходы от него полностью обеспечивали потребности семьи. По моим расчетам, до 40 лет это можно сделать - отсюда и возраст в заголовке.

Потребности - не большие, но и не маленькие. Писал об этом в прошлом году отдельный подробный пост Потратил за год 1 млн 678 тысяч рублей, записывая каждую покупку. Узнал много нового о себе - в принципе, цифры меняются медленно, в декабре будет обновленный пост.

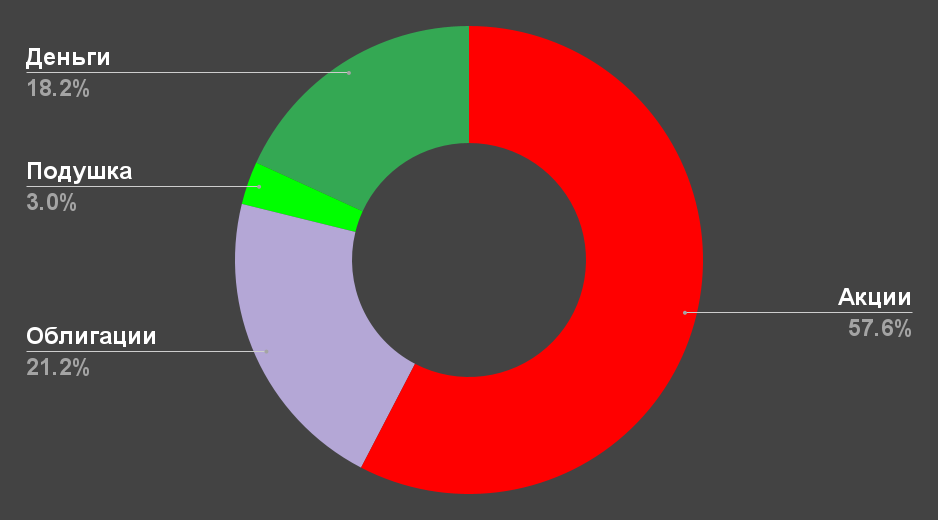

Распределение активов

Распределение активов претерпело сильные изменения. Год назад доля акций составляла более 75%, а в какие-то моменты она достигала 90%. Тогда мне казалось, что так и должно быть - да так бы, пожалуй, и оставалось, если бы не обстоятельства. А обстоятельства (СВО, блокировки, санкции) вынудили поменять подход. Я выбрал компромисс - сохранил высокую долю валюты, но понизил долю акций. Верное ли это решение? По итогам года - да, так получилось гораздо выгоднее. Что будет на более длительном отрезке времени - не знаю, посмотрим.

Акции. Доходность российских акций составляет 15% годовых. Об этом был отдельный пост. Доходность акций США составляет 9% годовых в валюте. Акции остального мира (преимущественно китайские) в убытке, но их сравнительно немного. Есть значительные блокировки, это также описывал в отдельном посте. В целом, доходностью доволен, а замороженным статусом части активов - нет.

Облигации. Валютные облигации показывают очень хорошую доходность - 15% годовых в долларах. Российские облигации набраны недавно с доходностью 12-14% годовых (в рублях). Их немного, смысла на них останавливаться подробно нет.

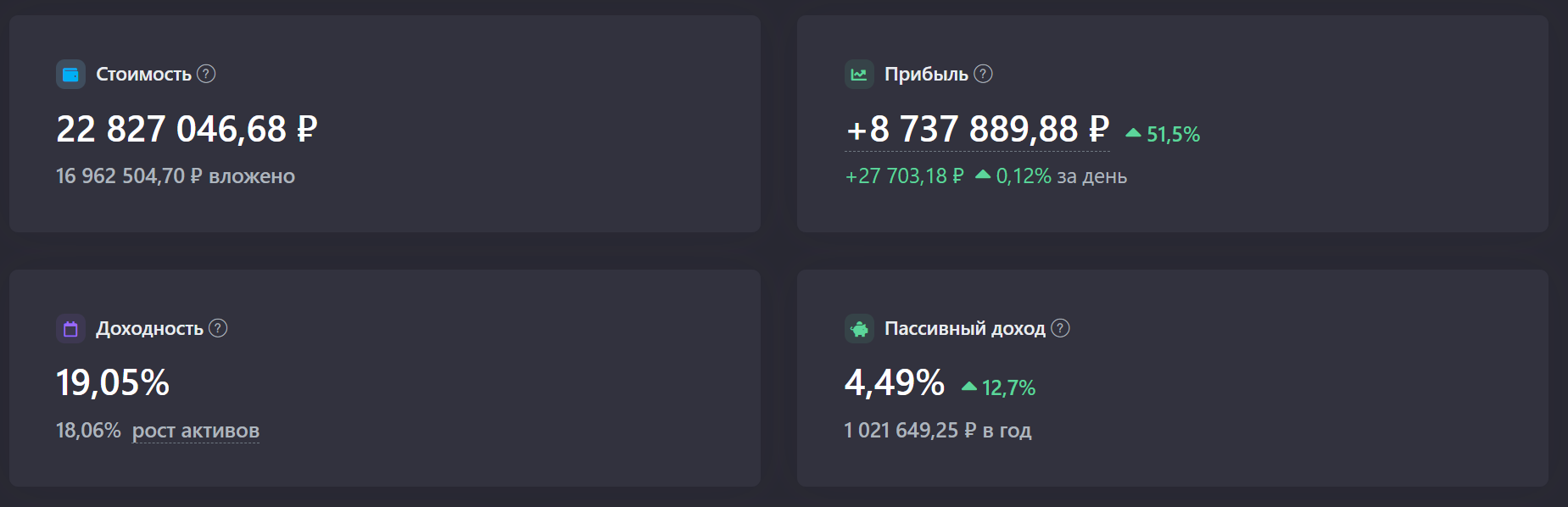

Общие результаты на бирже (пункты 1-2 вместе) такие:

Доходность в рублях 19% годовых (с учетом неравномерных пополнений). На протяжении 5 лет иметь по +19% ко вложенному - это очень хороший результат. Основная причина хорошего результата - валюта. Если в отчете год назад я наоборот сокрушался от того, что рубль укрепляется, и похоже что я был не прав, то в этом году всё наоборот.

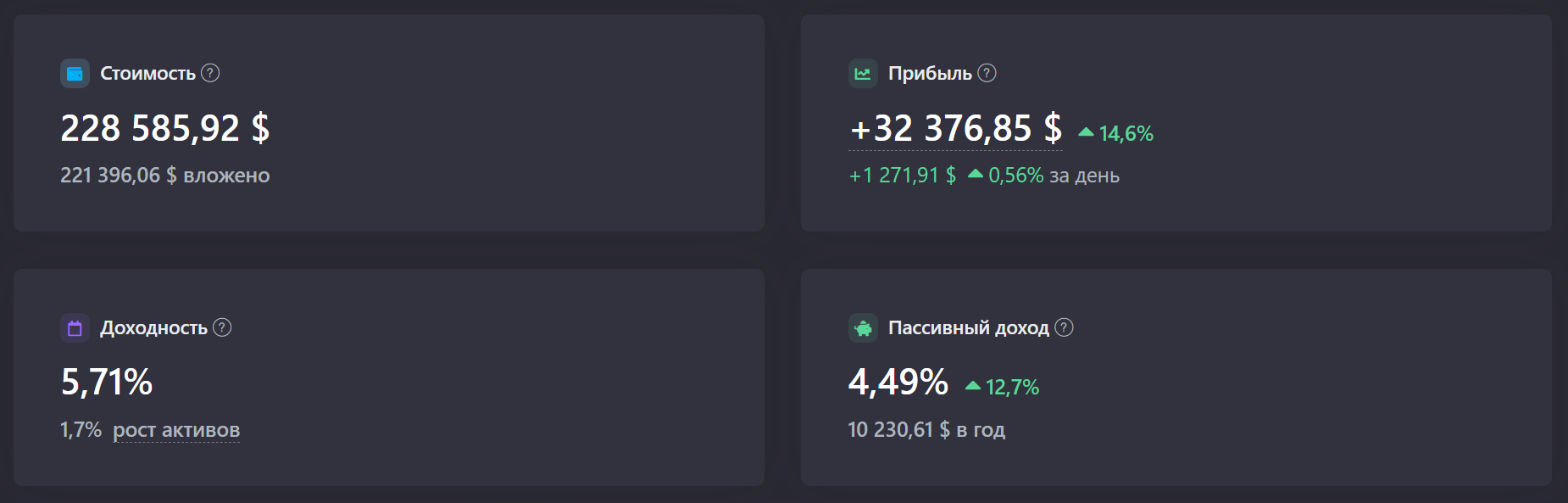

Для той части аудитории, которая любит задавать каверзный вопрос "А какой результат в твердой валюте?", ответ такой:

5,7% годовых - кажется довольно скромной цифрой. Но +32000 долларов - это огромные деньги.

Правда, за такие цифры пришлось заплатить. Пока что только нервами - есть замороженные активы, которые Евросоюз пока что не спешит размораживать (процесс идет, но очень медленно). Но вполне может оказаться, что кроме нервов расплата будет и в денежном эквиваленте. Время покажет.

3. Подушка. Это часть средств, лежащих в валюте, а также на рублевых банковских вкладах и накопительных счетах. В сумме они покрывают 6 месяцев жизни. Ни при каких обстоятельствах в биржевые инструменты не пойдут.

4. Деньги. Очень большая доля в сравнении с тем, что было 1-2 года назад. Я вышел из иностранных акций, и не всё еще переложил в валютные облигации, об этом писал в соответствующей части годового отчета. Также есть значительная часть на коротких рублевых вкладах, открытых в данный момент по ставкам от 10,7% годовых до 13,5% годовых (12% +1,5% бонус). Облигации сейчас дают неплохой плюс к ставке вкладов, так что можно было бы воспользоваться и переложить средства. Но как мне кажется, будет еще выгодный момент, когда они снизятся в цене ещё сильнее. И такой момент впереди. Вот его и жду.

Текущее состояние "мини-пенсионного фонда"

Объем оценивается в примерно 206 среднемесячных расходов (17 с небольшим лет).

Цель остается неизменной - 300 среднемесячных расходов (25 лет).

Достижение цели 68,6%.

С поправкой на замороженные активы (торгуются сейчас на внебиржевом рынке с дисконтом 70-75%), это 156 месяцев и 52,2% до цели.

Личная инфляция на периоде с 2018 года составила 11% в год (выражена не только в удорожании, но и в некотором повышении качества жизни). Динамика "мини-пенсионного фонда" в целом радует, есть превышение над личной инфляцией.

Дивиденды, купоны и проценты по вкладам в сумме в некоторые месяцы уже покрывают все расходы, а при достижении конечной суммы скорее всего смогут это делать на постоянной основе - так что озвучиваемый многими вопрос (как снимать средства из такого "фонда") отпадает сам собой.

Даже если сейчас в голову ударит моча, и захочется в 35 лет больше не работать, то из "фонда" на протяжении всей жизни можно снимать 96'000₽ в месяц в сегодняшних деньгах (и индексировать на размер инфляции каждый год - как это делают с пенсиями или зарплатами бюджетников). Этого вряд ли хватит при текущем уровне жизни, но это примерно на 96 тысяч больше, чем ноль.

Прямо пропорционально росту размера пенс. фонда растет и количество комментаторов, которые уничижают достижения (раз), желают смерти (два), ставят диагнозы по интернету (три), считают это копейками, на которые завтра я куплю беляш (четыре) и прочая.

---

Фонд мой, тег моё. Наблюдать за моими попытками самостоятельно накопить себе на пенсию (вопреки всем попыткам судьбы мне помешать) вы можете в моем скромном блоге в Telegram, или здесь, на Пикабу - где вам удобнее. Не раздаю советы, как вам распоряжаться вашими деньгами (ни в коем случае!), но люди говорят, что разумные мысли у меня часто проскакивают.

Движение F.I.R.E.

342 поста3K подписчика