Своя квартира или аренда?! Пост для жены :) Ищем истину в цифрах и графиках

Всем привет!

На прошлой неделе мы с супругой потратили один из вечеров в замечательной беседе на тему "своя квартира или аренда". Я думаю здесь наверное вполне понятно кто за какую "коняшку" топил :)

Но давайте обо всем по порядку и в цифрах.

ЧТО ИМЕЕМ

Для того, чтобы наш анализ был максимально приближенным к реальности, я буду производить все расчеты основываясь на стоимости аренды и квадратного метра той локации, в которой мы проживаем в настоящий момент - это Московская область, город Солнечногорск, микрорайон Рекинцо-2 (ссылка на Яндекс.Карты).

В данный момент мы арендуем здесь двухкомнатную квартиру общей площадью 70 м2. Ставка аренды составляет 26 тысяч рублей в месяц. Также мы платим ежемесячно за водоснабжение и электричество по счетчикам порядка 2.5 тысяч рублей. То есть принимаем, что наши суммарные затраты составляют 28.5 тысяч рублей в месяц.

Что касается стоимости аналогичной квартиры, то будем отталкиваться от средней стоимости квадратного метра в данной локации. Согласно объявлениям на популярных интернет досках она составляет порядка 130т.р./м2 (есть конечно и экземпляры по 147т.р./м2, но я возьму среднее по больнице). Таким образом стоимость квартиры, которую мы снимаем мы примем как 9.1 миллиона рублей (70м2*130т.р.).

Также будем исходить из того допущения, что мы имеем достаточную сумму, чтобы купить квартиру на собственные средства.

Так давайте посчитаем, что интереснее с экономической точки зрения: аренда или покупка квартиры? И если покупка - то разом на свои или вписаться в ипотеку? Все расчеты будем делать на горизонте в 10 лет.

ПОГНАЛИ СЧИТАТЬ

Вариант №1. Покупка на свои или аренда

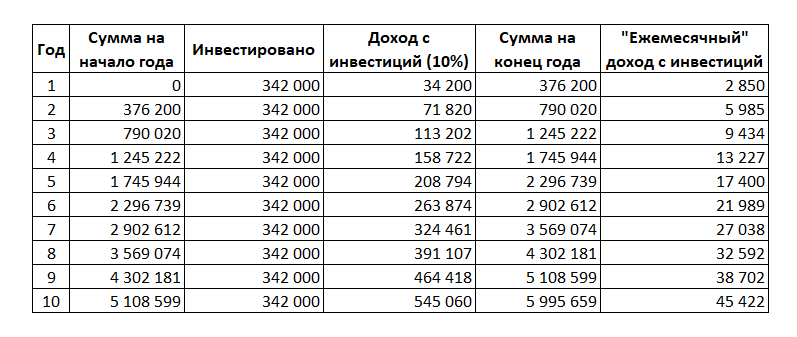

В случае аренды мы ежемесячно тратим 28.5 тысяч рублей. Также мы имеем капитал в 9.1 миллиона рублей и инвестируем его под скромные 10% годовых (средняя доходность индекса Мосбиржи за последние 10 лет - 18%; пруф). Ежемесячных пополнений на инвестиции мы не имеем, т.к. по легенде отдаем их за аренду. Подключаем Excel:

Через 10 лет мы не имеем квартиры, но имеем капитал в 23.6 миллиона рублей. Если годовой доход поделить на 12 месяцев, то получается что данный капитал приносит нам почти 180 тысяч рублей в месяц и по сути, он покрывает расходы на аренду более чем в 6 раз. Более того, с таким ежемесячным доходом можно говорить о том, что для тебя наступает финансовая независимость. Но нет недвиги... Но есть, как говорится, Financial Independence...

Теперь же посчитаем вариант с покупкой на свои. По сути мы обнуляем весь свой накопленный капитал и начинаем все с нуля: мы ежемесячно экономим на аренде 28.5к в месяц и пускаем их в инвестиции.

Через 10 лет мы имеем свою собственную квартиру и капитал чуть менее чем 6 миллионов рублей, который дает доход эквивалентный 45к рублей в месяц. Сложно говорить здесь о финансовой независимости, но зато есть свой угол.

Для наглядности можно посмотреть на финансовый разрыв между двумя подходами:

Вариант №2. Покупка в ипотеку с минимальным первоначальным взносом (10%) или аренда

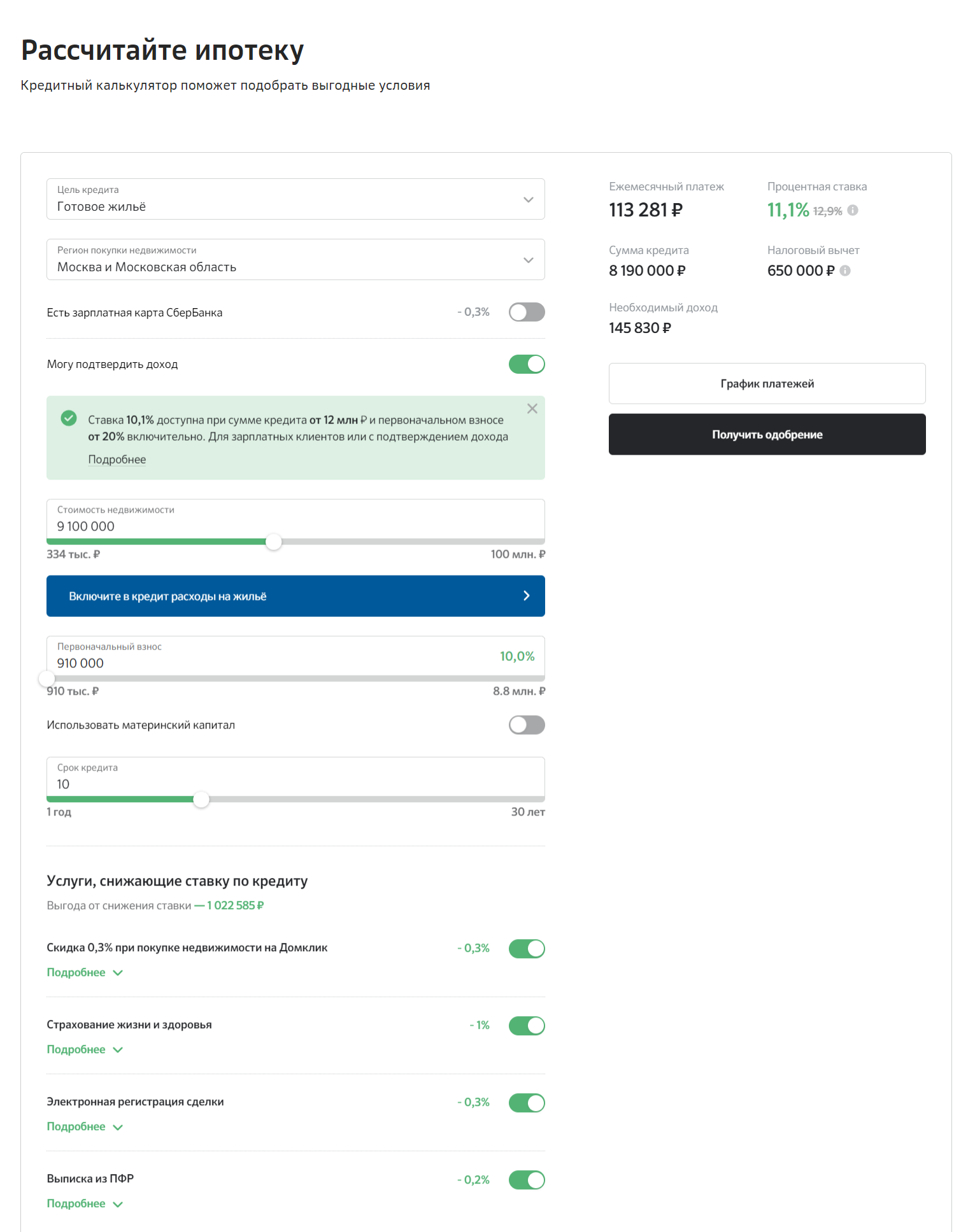

Для расчетов ипотеки мы будем рассматривать покупку квартиры на вторичном рынке жилья. Применим калькулятор одного зеленого банка и получим, что ежемесячный платеж составит 113 281 рубль:

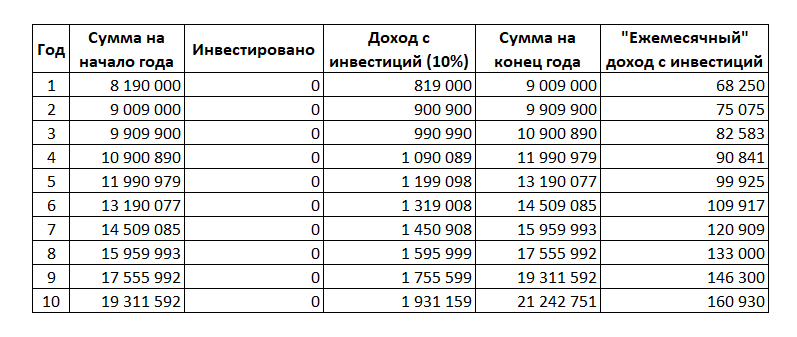

Принимаем, что ежемесячный взнос я выплачиваю со своей заработной платы. Диву даюсь со своей платежеспособности, но плачу. При этом 10% на первоначальный взнос я беру из капитала:

Тогда через 10 лет мы имеем в собственности квартиру с героически закрытой ипотекой, капитал в 21.2 миллиона рублей и заслуженная непосильным трудом финансовая независимость.

И здесь давайте посчитаем альтернативу в виде аренды. Если я смогу доставать ежемесячно на ипотечный платеж 113 281 рубль, то почему бы мне разницу между этим платежом и арендной платой, а именно 84 781 рубль, не заносить на инвестиции? Ну чтобы уж справедливо оценивать два частных случая. Тогда картинка следующая:

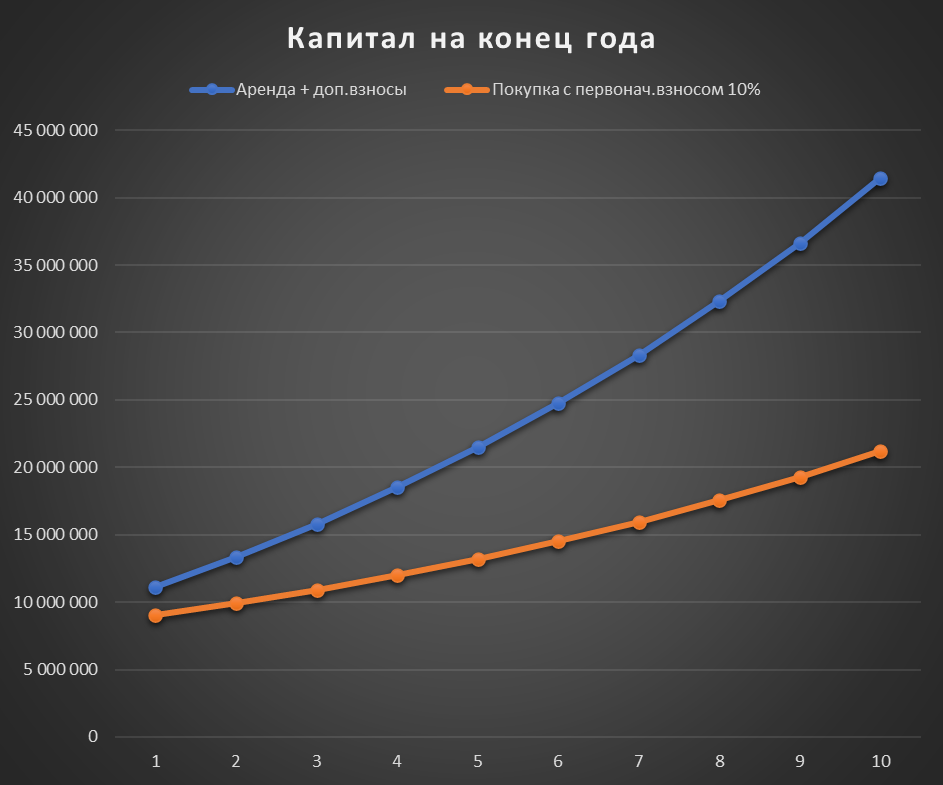

Через 10 лет мы не имеем квартиры, т.к. все это время арендовали, но зато имеем капитал в 41.4 миллиона рублей или почти 314 тысяч рублей ежемесячного дохода. Согласитесь - очень существенная сумма.

Разрыв более чем в 2 раза

При этом нужно понимать, что переплата процентов от ипотеки на дистанции 10 лет составит 5.4 миллиона рублей при сумме кредита 8.19 миллиона рублей или 66%.

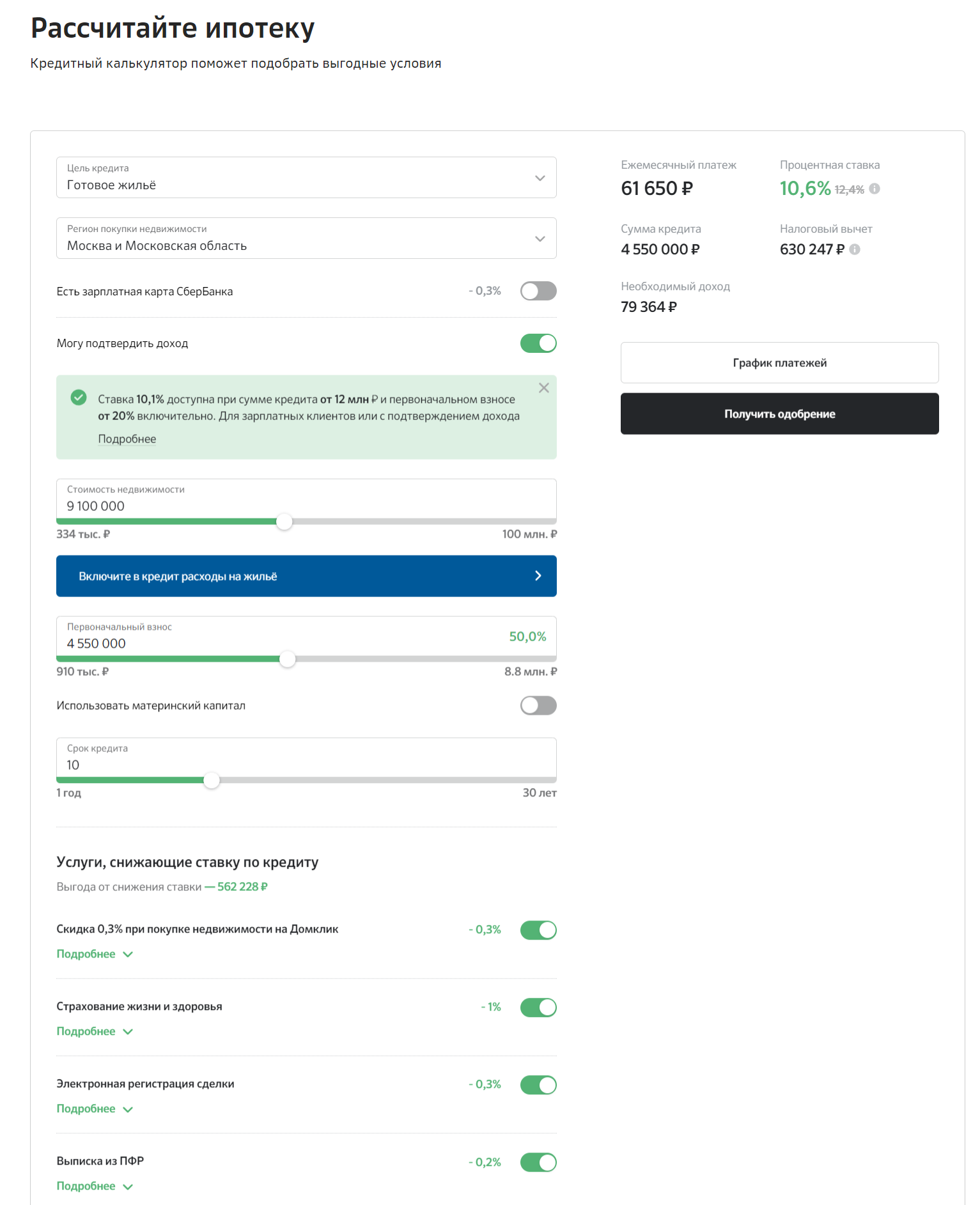

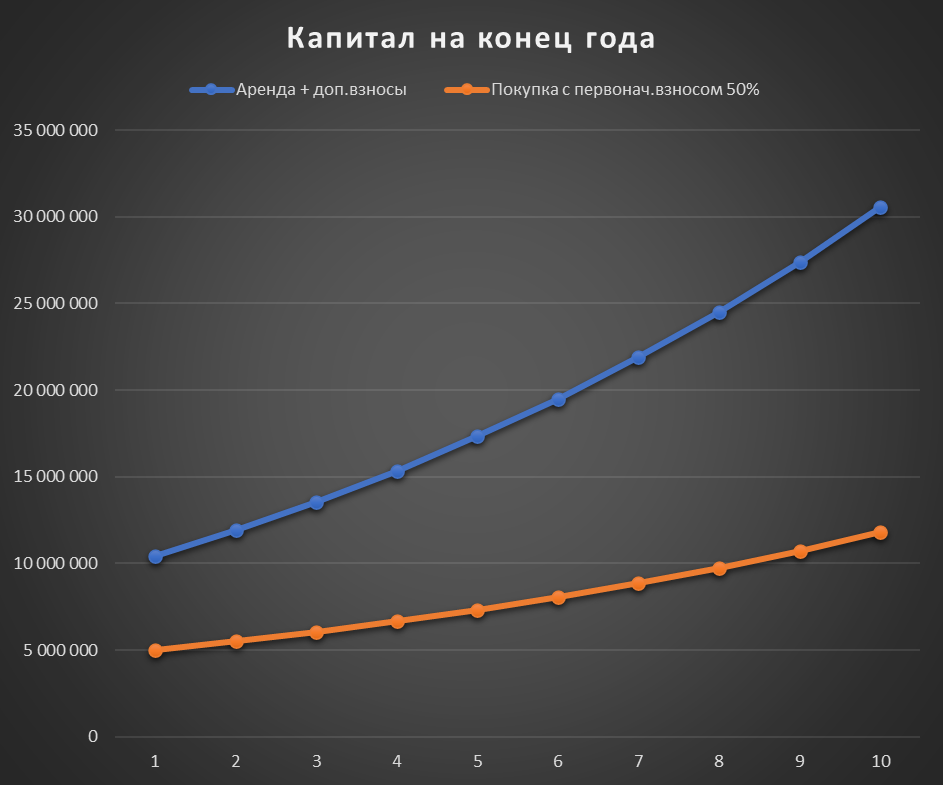

Вариант №3. Покупка в ипотеку с первоначальным взносом 50% или аренда

Ипотечный калькулятор говорит о том, что наш ежемесячный платеж составит 61 650 рублей:

Вариант №3. Покупка в ипотеку с первоначальным взносом 50% или арендаИпотечный калькулятор говорит о том, что наш ежемесячный платеж составит 61 650 рублей:

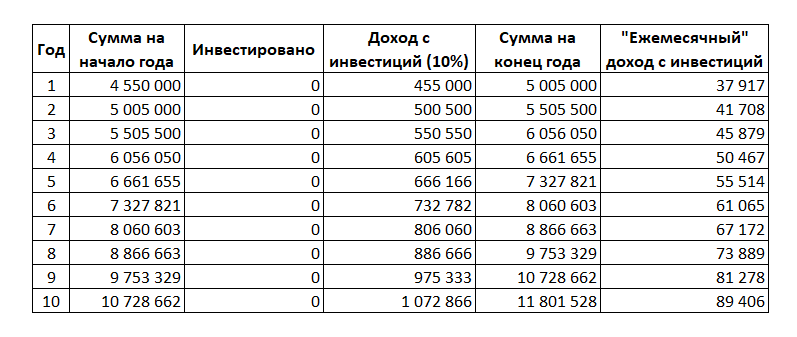

Половину капитала пускаем на первоначальный взнос, остальное продолжает расти с доходностью 10% годовых:

Через 10 лет мы имеем в собственности квартиру с закрытой ипотекой и капитал в 11.8 миллиона рублей. Говорить здесь о финансовой независимости сложнее, скорее хорошая прибавка к основным доходам. Я понимаю, что многие скажут, что мол "89к в месяц мало, да ты ох**л", но я отвечу - "ребята, 10 лет прошло! 89к сейчас и 89к через 10 лет - это разные 89 тысяч рублей".

Рассмотрим альтернативный вариант с арендой и разницу между ежемесячным платежом за ипотеку и арендной ставкой, а именно 33 150 рублей, отправляем на инвестиции:

Через 10 лет мы не имеем квартиры, т.к. все это время арендовали, но зато имеем капитал в 30.6 миллиона рублей или почти 232 тысячи рублей ежемесячного дохода. Здесь снова прослеживается финансовая независимость.

При этом переплата процентов от ипотеки на дистанции 10 лет составит 2.85 миллиона рублей при сумме кредита 4.55 миллиона рублей или 63%.

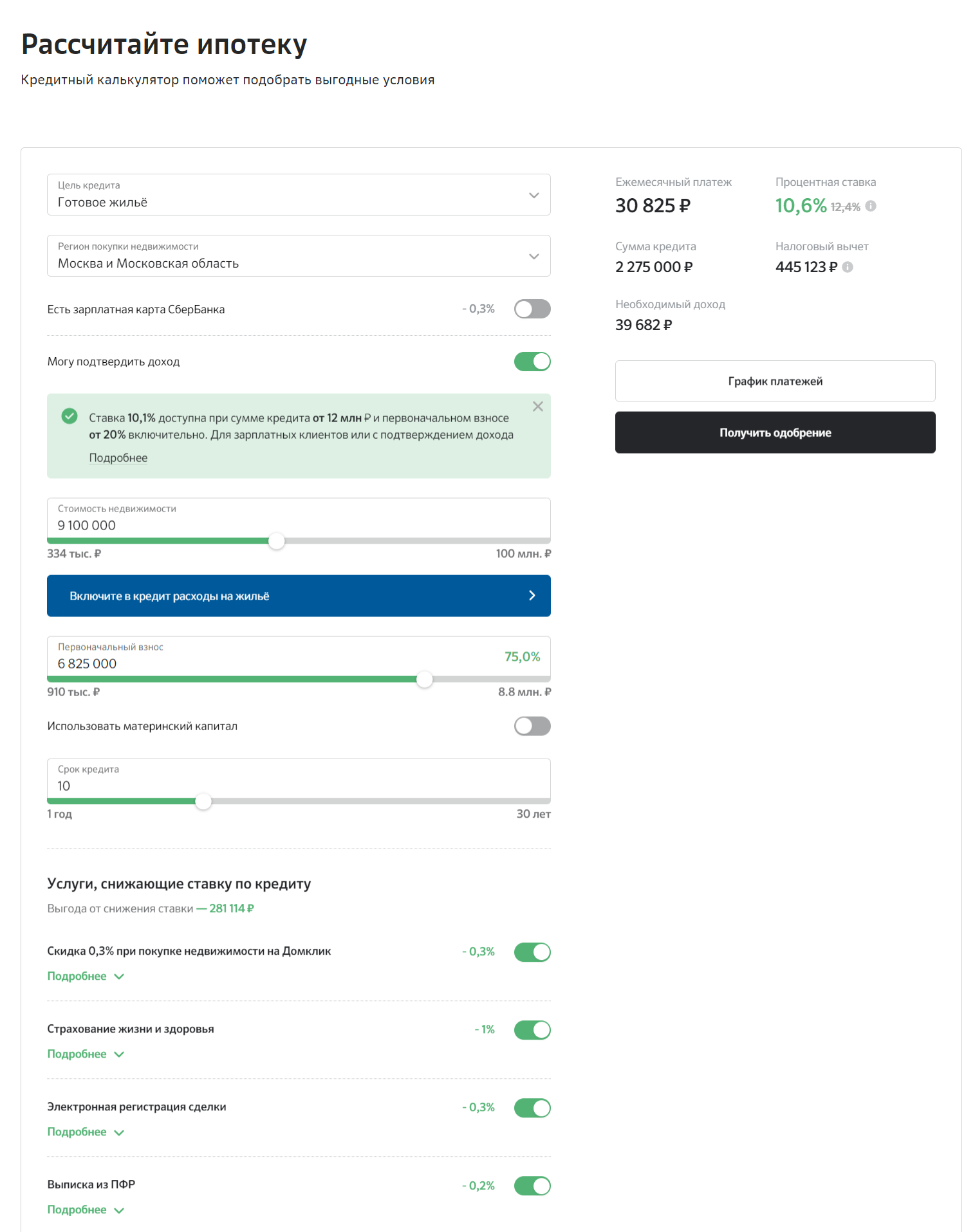

Вариант №4. Покупка в ипотеку с минимальным первоначальным взносом 75% или аренда

Лишь в случае с первоначальным платежом в 75% ежемесячный платеж практически приближается к арендной ставке и составляет 30 825 рублей:

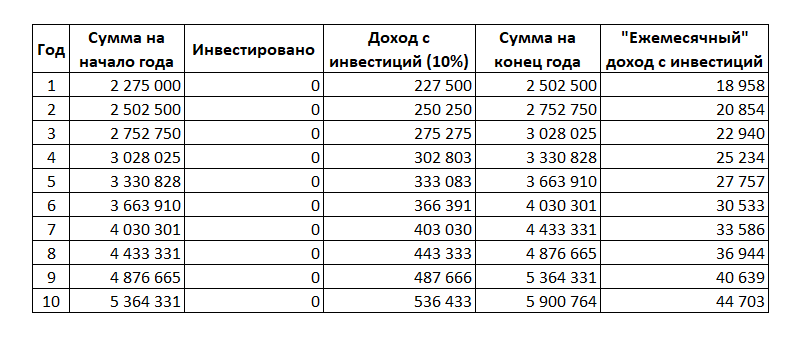

Если прикинуть, что наш капитал обнулится на 3/4 (вынем деньги на первоначальный взнос), то выглядеть это будет вот так:

Результат практически такой же, как и в случае покупки квартиры целиком и полностью на свои: квартира в собственности и капитал почти 6 миллионов рублей. В таком случае не имеет никакого смысла с таким огромным первоначальным платежом влезать в ипотеку ибо мы впустую отдадим 1,4 миллиона рублей переплатой за проценты (63% от суммы кредита).

Давайте для соблюдения всех процедур пересчитаем аренду: 28 500 рублей отдаем собственнику арендуемой квартиры и оставшиеся 2 325 рублей заносим в инвестиции:

И снова через 10 лет мы достигаем Financial Independence.

РЕЗЮМЕ

Я понимаю, что все мои расчеты выполнены упрощенно и не учитывают множество факторов. Сторонники покупки собственной квартиры упрекнут меня в том, что я не учел рост арендной ставки на протяжении 10 лет. Да, это так.

Но с другой стороны, при покупке квартиры я не учитывал:

затраты на ремонт, мебель, бытовую технику, амортизацию всего этого при эксплуатации на протяжении 10 лет;

затраты на все необходимые страховки при покупке квартиры в ипотеку;

ежегодный имущественный налог.

В общем - все то, от чего мы избавлены снимая квартиру. Все эти "неучтенные" статьи нивелируют друг друга при сравнении аренды и покупки.

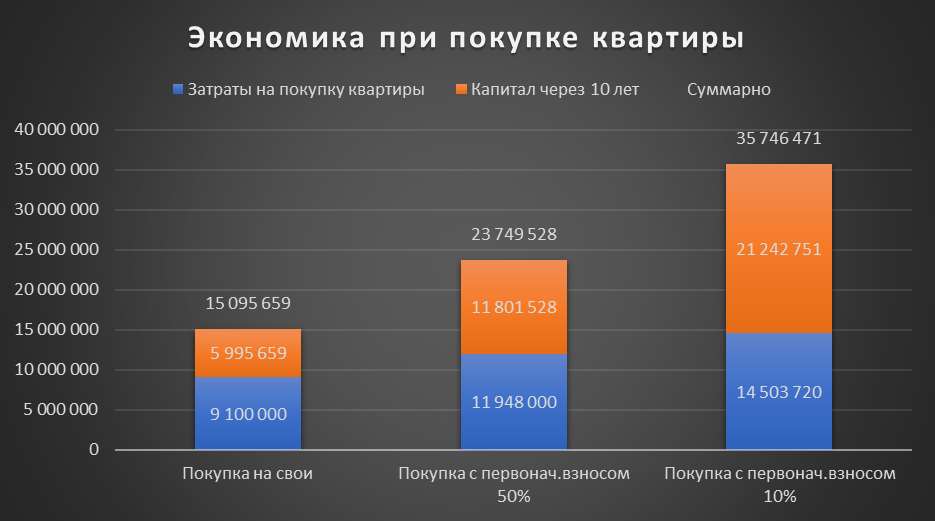

Если же проанализировать рассмотренные выше четыре варианта сравнений, то мы понимаем, что выбирать приходится по сути из трех. Брать ипотеку с 75% первоначальным платежом не имеет никакого экономического смысла, дешевле купить за свои.

Оценим ниже экономику при том или ином варианте покупки квартиры:

Если смотреть в данном разрезе, то самым экономически слабым вариантом является покупка квартиры на свои собственные средства. Но здесь есть и свои плюсы - спокойный сон, т.к. мы не влезаем в кредитные займы.

Если же искать самый экономически интересный вариант, то здесь конечно же ипотека с минимальным первоначальным платежом выходит на первое место. Но тут не нужно обманываться, ведь минимальный платеж несет за собой максимальные ежемесячные платежи, которые придется тянуть на протяжении 10 лет. И здесь покой нам будет только сниться - ведь 120 месяцев подряд придется работать на полную катушку чтобы не допустить просрочек в платежах. Если же "вывозить" платежи не получится - придется влезать в капитал и изымать средства оттуда и здесь уже сложно прогнозировать, какой экономический эффект будет на выходе. Одно можно будет сказать точно - он будет явно ниже планируемого.

А теперь давайте сравним такой показатель как "капитал через 10 лет" в сопоставимых случаях аренды и покупки квартиры. Я осознанно исключаю из этого сравнения стоимость квартиры, т.к.:

Во-первых, ее очень сложно предсказать на горизонте 10 лет. Кто-то скажет, что "недвига в нашей стране только растет". Скорее всего вы даже правы, но я не Нострадамус. Вы уверены, что после недавнего скачка стоимости недвижимости на 30-50% она не будет болтаться в боковике последующие 10 лет?! У меня такой уверенности нет.

Во-вторых, нужно понимать, что вы не будете относиться к своей собственной квартире, в которой проживает ваша семья, как к некому активу, который можно будет продать на пиках ее стоимости и откупить обратно при падении. Поэтому нет смысла ориентироваться на ее стоимость в той или иной фазе рынка.

В-третьих, кто-то упомянет такой аргумент как "вот, я купил однушку в свое время - она сейчас выросла в цене - я ее продам, немного добавлю и куплю двушку". Якобы я все сделал правильно. Но не стоит забывать, что вместе с вашей однушкой выросла и стоимость двушки, причем практически пропорционально. Рынок недвижимости же растет общим фронтом. Поэтому профит здесь скорее мифический и кроется в психологической плоскости.

Потому давайте посмотрим, как будет выглядеть наш капитал через 10 лет:

Разрыв от 2 до 4 раз в сопоставимых ситуациях.

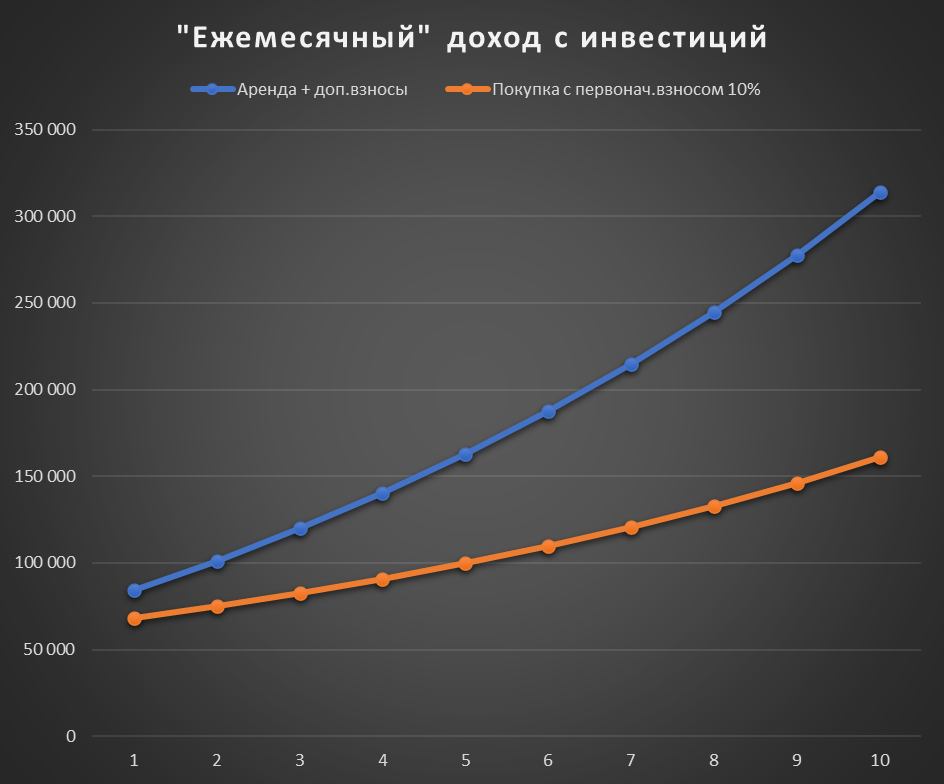

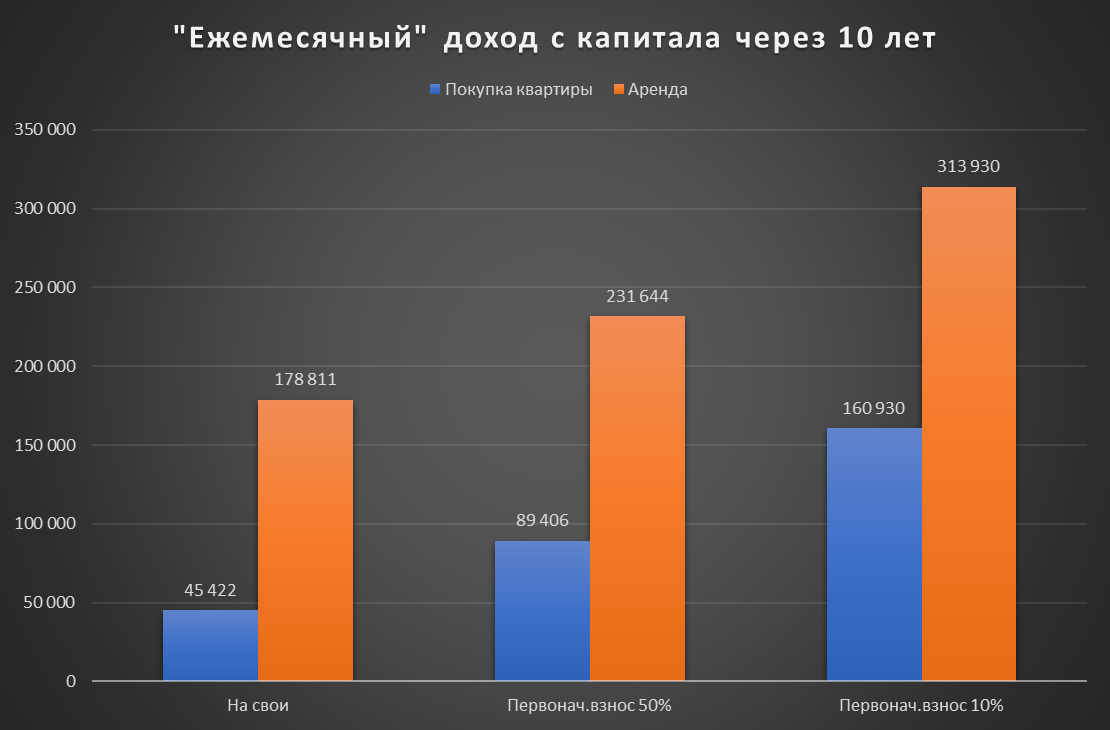

Также глянем как у нас будет выражаться "ежемесячный" доход с капитала через 10 лет:

Аналогично: разрыв от 2 до 4 раз. Не удивительно, ведь потенциальный доход это по сути производная от капитала.

Я думаю здесь цифры говорят сами за себя. При наличии достаточного капитала для покупки недвижимости необходимо в первую очередь отталкиваться от того, какие долгосрочные цели ставит перед собой каждый:

Для тех, кто стремится к финансовой независимости самым разумным и, как показывают цифры, экономически обоснованным является аренда жилья с параллельным инвестированием средств. В случае же, если появляется или же уже имеется достаточный ежемесячный доход, который позволит воспользоваться ипотекой, все равно будет более логичным направить его на инвестиции, нежели на платежи по кредиту;

Для тех же, кто стремится во что бы то ни стало обзавестись своей собственной квартирой, придется выбирать стратегию исходя из своего "аппетита" к риску. Кто не приемлет кредитов ни в каком виде - придется брать на свои. Других инструментов еще не придумали. Кто готов к ипотеке и кто имеет достаточный доход для того, чтобы потянуть ипотеку с минимальным платежом - стоит рассмотреть кредит. В лучшем случае вы будете иметь в собственности квартиру и достаточный капитал, который позволит чувствовать себя финансово независимым. А ежели что пойдет не так - вас всегда подстрахует капитал и покроет платежи в случае перебоев в доходах. То есть это такой опцион со ставкой на лучший исход.

Что касается меня, то я планирую продолжить арендовать и затем уже годика через 2-3 вернуться к жилищному вопросу: оценить возможности своего накопленного капитала, состояние рынка недвижимости и исходя из этого уже принимать решение о дальнейших шагах.

Честно признаться, при последнем переезде я уже начал осознавать, что начинаю уставать от этого: организация перевозки семейного скарба, постоянное общение с собственниками квартир, решение и согласование тех или иных вопросов и т.п.

Плюс, здесь есть другой момент - в нашей стране рынок аренды более менее развит только в Москве, ближайших городах к ней городах Московской области, Санкт-Петербурге и наверное еще в городах миллионниках. В других же частях нашей необъятной родины говорить об этом сложно: очень мало предложений и они такого качества (ремонт и т.п.), что выбирать по сути то и не из чего.

И здесь такой момент - если я через несколько лет захочу осесть в каком-нибудь городке подальше от столицы - элементарно не будет такой арендной квартиры, в которой меня будет все устраивать. А жить всю жизнь в компромиссном жилье - такое себе удовольствие. Можно словить когнитивный диссонанс :) Когда с одной стороны обладаешь приличным капиталом, обеспечивающим твою финансовую независимость, а с другой стороны не можешь позволить себе жилье, в котором тебе и твоей семье было бы комфортно жить.

На сем заканчиваю. Спасибо что дочитали :)

P.S. По любому в комментариях найдутся люди, которые напишут что все инвестиции сгорят/обнулятся/спишутся (нужное подчеркнуть), а вот бетон - это на века. Спорить не буду, т.к. эта тема тянет на отдельный пост) Но в любом случае буду признателен за ваше мнение.

***

О своих личных финансах и том, как я пытаюсь их сохранить и приумножить, рассказываю в своем блоге.

Доходы-расходы

1.5K постов7K подписчик

Правила сообщества

1) Не добавлять в сообщество посты на тему инвестиций, торговли акциями, ресурсами и т.д.

2) Запрещается кидать понты.

3) Не нужно высмеивать заработную плату, профессию и место жительства участников;

4) Если уж затрагиваете политику, соизвольте поставить соответствующий тег. Для того чтобы специалисты в этой категории обязательно высказали свое экспертное мнение и оценили ваш пост;

P.S. Пост про нищету России станет достаточно обсуждаемым, но будет заминусован. Если конечно не написать его очень изощренно, только отдаленно упоминая проблему;

P.P.S. За пост про нищету других стран получите глубокое одобрение от быстрореагирующих пользователей)