Магия Сбера. В банке лежит 11 триллионов на счетах физлиц без начисления процентов!

Сегодня Сбер отчитался о результатах за 2023 год. Чистая прибыль за полный год составила 1,508 триллиона рублей. Заработал он эту сумму следующим образом:

▪️ Чистые процентные доходы (доходы от кредитов минус уплата процентов по депозитам) = +2,56 трлн ₽.

▪️ Чистые комиссионные доходы (эквайринг и комиссии за разные сервисы, в т.ч. за дебетовые карты минус кешбеки и минус оплата услуг НСПК и платежной системы МИР) = +764 млрд ₽.

▪️ Резервы на "проблемные" кредиты = -265 млрд ₽.

▪️ Операционные расходы (зарплаты, аренда помещений, реклама, разработка и прочее) = -924 млрд ₽.

И глядя на первую цифру (2,56 триллиона доходов по процентам), невольно начинаешь задумываться о магии.

Магия Сбера работает следующим образом: огромная часть населения считает этот банк единственным надежным местом для хранения сбережений. Люди готовы немного терять в доходности по вкладам, приобретая взамен спокойный сон по ночам. Но и это ещё не всё:

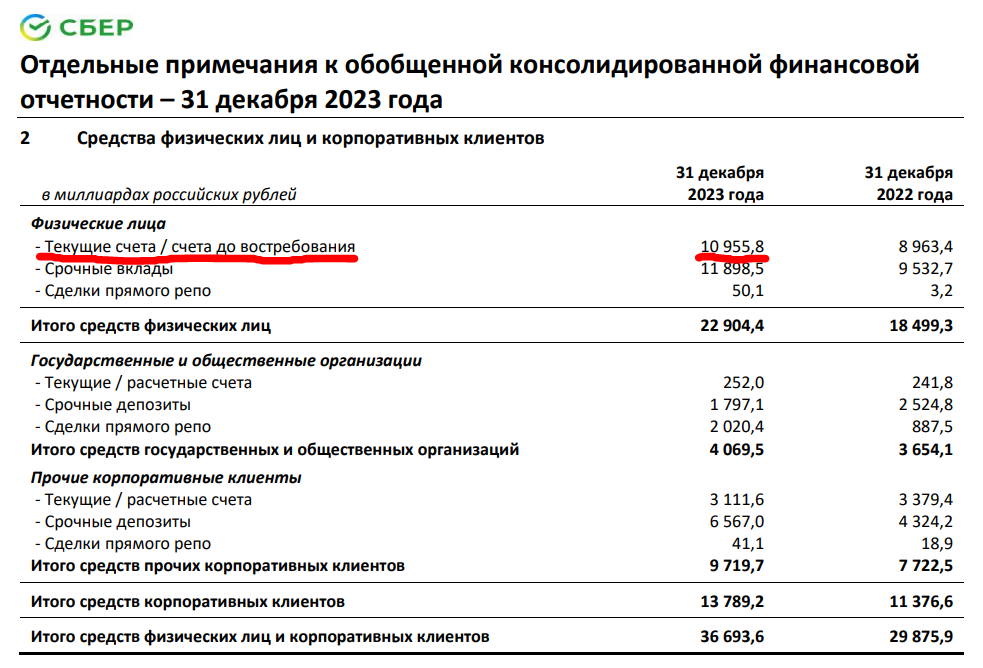

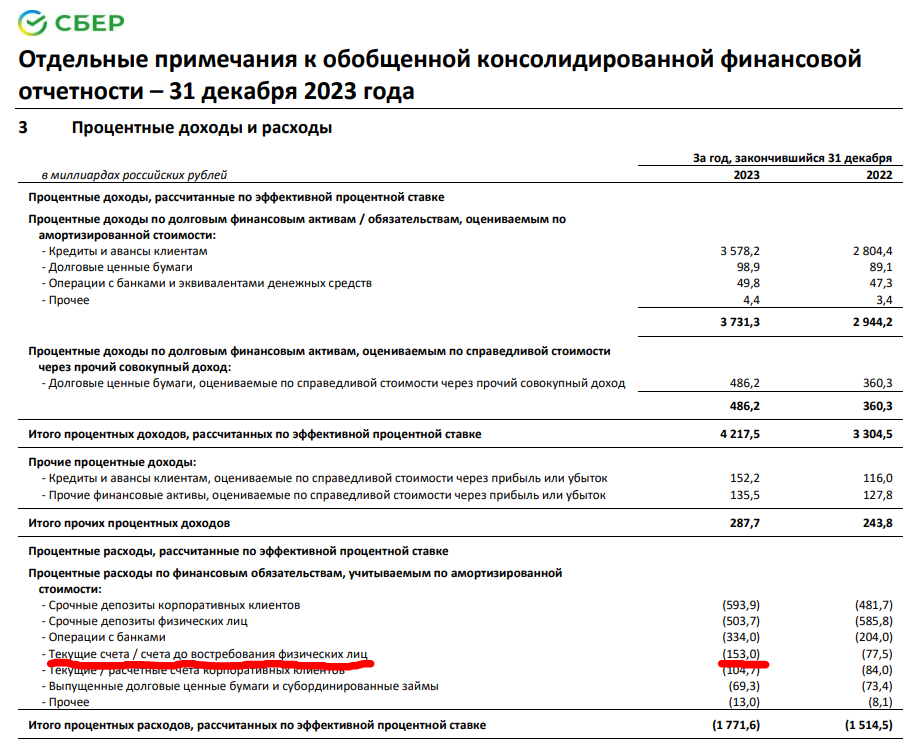

Из 22,9 триллионов рублей, которые лежат на счетах физлиц в Сбере, почти 11 триллионов лежат на текущих счетах и счетах до востребования. Среди них есть накопительные счета с начислением процентов, но судя по процентным расходам по этому типу счетов (выплаченные проценты составили 1,5% от среднего объема средств за год), почти все эти деньги лежат на счетах без уплаты процентов.

Процентный расход по счетам на 11 триллионов равен 153 млрд рублей

Сбер может заработать ~1,5 трлн ₽ в 2024 году только благодаря тому, что физлица держат огромную сумму на счетах, не получая за них проценты.

Следует признать, что в этой сумме есть эскроу счета. Люди берут ипотеку на первичку, и средства морозятся на специальном эскроу-счете. Естественно, Сбер их тоже крутит и получает с них доход. Сумма всех эскроу-счетов в РФ на конец 2023 года по данным Банка России составила 5,7 трлн ₽. Сбер занимает 55% рынка ипотеки, так что можно прикинуть, что внутри этих 11 трлн есть около 3,1 трлн ₽ на счетах эскроу.

Кстати, недавно хотел стать счастливым новым клиентом Сбера (нужна скидка на один из сервисов - вот он, экосистемный эффект работает) и немного охренел от условий. Бесплатного обслуживания нет, за карту нужно платить 60₽ в месяц или выполнять условия, которые конечно же обойдутся банку в больший доход, нежели эта комиссия за карту. На дворе 2024 год, а люди всё ещё платят комиссию за использование дебетовой карты. Магия Сбера, не иначе. И я рад, что эта магия существует. Она позволяет мне как владельцу частички этого бизнеса зарабатывать.

Дивиденд на одну акцию составит 33,4₽, если выплата будет в размере 50% от чистой прибыли. У меня сейчас 4050 акций Сбера, так что я могу рассчитывать на 117,7 тысяч ₽ чистыми. Впрочем, эта сумма вырастет, т.к. к моменту отсечки я закуплю по плану ещё несколько сотен акций. Будет круто, если дивиденды от одного только Сбербанка смогут покрыть расходы на целый месяц жизни.

Ссылка на отчет: https://www.sberbank.com/ru/investor-relations/groupresults/...

Лига Инвесторов

6.1K постов7.1K подписчиков

Правила сообщества

1. Необходимо соблюдать правила Пикабу

2. Запрещены посты, не относящиеся к тематике сообщества

3. Запрещается откровенная реклама

4. Нельзя оскорблять участников сообщества.