Лучшие банковские карты на каждый день

Актуальность статьи: апрель 2023-го

На протяжении многих лет я пользуюсь услугами разных банков. И в этой заметке поделюсь преимущественно личным опытом: сравню условия и выберу лучшие варианты на сегодняшний момент.

Речь идёт только про банковские карты для ежедневного использования. Я не рассматриваю инвестиции, счета для бизнеса, ипотеки и другие вещи.

Я не разделяю дебетовые и кредитные карты. Я подразумеваю использование кредитных карт в качестве дебетовых, т.е. покупки только на собственные средства, без кредитных. Если вы залезете в долги по кредитной карте, начнётся уникальная и непредсказуемая история. В этой заметке я (почти) не касаюсь кредитов.

Приведённые цифры сугубо практические: это то, что вы реально получите, несмотря на рекламные заявления.

Я рассматриваю 10-20 самых крупных банков (Сбер, Альфа, ВТБ, Тинькофф и т.д.). С остальными за редким исключением лучше не связываться.

По умолчанию беру за основу бесплатные тарифы. Ибо зачем платная подписка, когда в других банках аналогичные функции предоставляются бесплатно?

И советую внимательно читать условия банковского обслуживания, правила постоянно меняются.

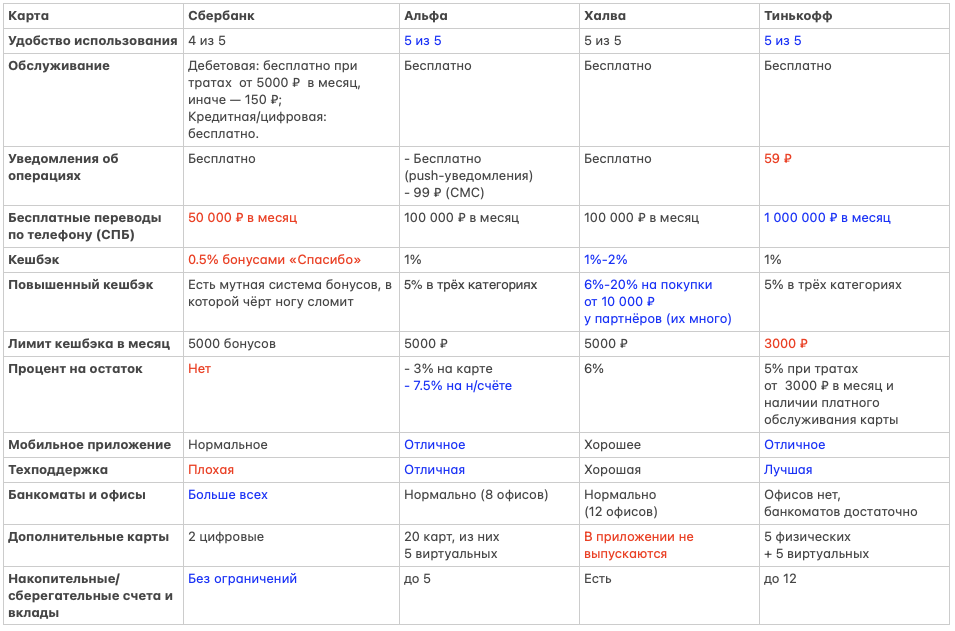

Сводная таблица, а потом подробности

Сбербанк

Единственная причина, почему я не отказываюсь от Сбера - самый распространённый банк. Офисы и банкоматы везде, карты есть почти у всех. Кроме переводов ни для чего не использую. Бесплатный лимит 50.000 ₽ в месяц - это мало, конечно.

Альфа

Очень удобный банк, самый высокий процент на остаток.

+ Великолепное мобильное приложение, отлично реализованы все функции

+ Хорошая техподдержка, вопросы решаются быстро и без походов в офис.

+ Кешбэк на все покупки 1% + 5% по трём категориям (при обороте от 10 000 ₽).

+ 7.5% по накопительному счёту и на остаток средств.

- Единственный минус, который мешает полностью отказаться от Сбера в пользу Альфы - меньше банкоматов и отделений.

Альфа отлично подойдёт в качестве базовой банковской карты.

Совкомбанк (Халва)

Лучшая универсальная карта для покупок.

+ Она является одновременно дебетовой, кредитной и картой рассрочки, плюс начисляет 6% на остаток.

+ Все основные функции реализованы очень удобно.

+ Базовый кешбэк находится на стандартном уровне (1%-2%), но Халва выдаёт самый большой кешбэк с покупок от 10 000 ₽ (6%-20%). Повышенный кешбэк (2%-20%) и особые условия действуют только в магазинах-партнёрах, но их очень много - больше, чем в любом другом банке. Подробнее об этом я писал здесь.

Минусы:

- Замороченная система повышенного кешбэка, с наскока не разберёшься. И она имеет определённые условия.

- Тугая техподдержка и отвратительное обслуживание вживую.

- Не подойдёт тем, кто боится кредитных карт и может залезть в долги.

Не берите кредиты в Совкомбанке, это опасно. Как только вы просрочите выплаты, банк гарантированно и на законных основаниях оставит вас без штанов. Берегите себя и своих близких.

Тинькофф (Black)

В целом похож на Альфу - в чём-то лучше, в чём-то хуже. Хороший вариант для базовой карты и единственный, если нужно переводить по СПБ больше 100 000 ₽ в месяц.

Пройдёмся по особенностям Тинькофф.

+ Кешбэк на все покупки 1% + 5% по трём категориям.

+ Переводы по телефону (СПБ) фактически безлимитные, в то время как в остальных банках после 50 000 ₽ - 100 000 ₽ в месяц появляется комиссия.

+ Отличное мобильное приложение.

+- Техподдержка хорошая и быстрая, но с нюансами.

Отсутствие отделений банка преподносится как прогрессивный ход, но на практике иногда оборачивается проблемами.

Например, Альфа-банк при наличии офисов замечательно решает вопросы дистанционно. И закрыть кредитку в Альфе можно через приложение в один клик, а в Тинькофф на это у меня ушло 3 месяца.

- Процент на остаток меньше, чем у конкурентов (5%), к тому же только с платной подпиской.

- Платное обслуживание и отсутствие бесплатных уведомлений об операциях. Вроде бы мелочь, но зачем платить, когда в других банках не надо?

В общем и целом заводить карту Тинькофф для покупок и % на остаток не имеет смысла, потому что есть варианты выгоднее. Я им пользуюсь только для переводов и редких акций с хорошим кешбэком. Наверное, для кого-то имеют значение инвестиции, я это не учитываю.

Но при этом читаю читал Тинькофф Журнал, он замечательный. R.I.P.

На этом всё, до новых встреч. Ваш Миша Белоь.

Банковское сообщество

2.1K постов5.5K подписчиков

Правила сообщества

Нельзя:

1. Оскорблять пользователей;

2. Публиковать материал, не относящийся к банковской сфере;

3. Заниматься откровенной рекламой;

4. Призывать модераторов попусту.

Доп. пункт: Публикация, удовлетворяющая всем требованиям, но получившая отрицательный рейтинг, удаляется