Почему банк не сохранит ваши деньги?

💰В России традиционно принято считать, что банковский депозит самый безопасный вид сбережений. Суммы до 1,4 млн. рублей застрахованы Агентством по страхованию вкладов, доход понятен и имеет чёткий прогноз, но, если покопаться в этом инструменте, можно найти неутешительные для наших вложений особенности.

Попробуем разобраться по порядку:

📍 Доход не может быть выше инфляции. В любой стране доходность банковских вкладов обусловлена ключевой ставкой, которая в свою очередь устанавливается примерным уровнем инфляции в стране. На практике же банки не дают ставки выше уровня инфляции, так как понимают, что иначе потеряют деньги. По итогу мы получаем инструмент, который в лучшем случае оставит через год-два от вашего вклада то, что вы туда вложили с точки зрения покупательской способности денег.

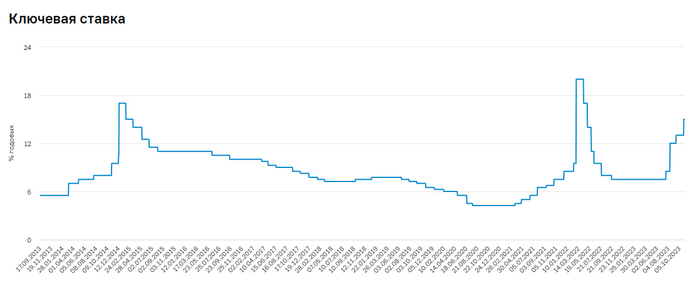

📍 Чем длиннее депозит, тем ниже ставка. Если посмотреть на динамику ключевой ставки за 10 лет, то можно сказать, что она в основном снижается и крайне редко имеет восходящую тенденцию(как сейчас). Банки это понимают и не дают хороший процент по депозиту на долгий срок, тем самым снижая возможную доходность инструмента 📉

Источник - https://www.cbr.ru/hd_base/KeyRate/

📍 Банковский депозит - это долг банку. Мало кто задумывается о том, что размещая деньги на банковском депозите мы по сути даём в долг наши сбережения банку, а он обязуется их вернуть за определённый срок с уплатой % по долгу. Примечательна доходность корпоративных облигаций тех же банков, которые, как правило, на несколько % выше, чем депозит в том же самом банке. Это премия за риск и отсутствие страховки от АСВ, но, если нас ждёт ситуация как в 1998 году, АСВ вряд ли поможет сохранить сбережения.

Все мы инвестируем, чтобы улучшать качество жизни с годами и не остаться бедными в старости. Как вы уже поняли, банковский депозит просто не способен справиться с этой задачей из-за перечисленных выше особенностей. Его не стоит рассматривать, как инвестиционный инструмент(а многие так и делают) с целью увеличения капитала.

🧮 Немножко цифер - на конец 2022 года объём денежных средств на вкладах в банках РФ составил около 40 трлн. рублей против суммы вдвое ниже, размещённой в активах фондового рынка. Огромная сумма денег, которая могла бы пойти на развитие экономики нашей страны через прямые вложения в бизнес продолжает обогащать банки из года в год.

Подведём итог - банковский депозит прекрасный инструмент для временной парковки кэша или хранения подушки безопасности, но не стоит пытаться "инвестировать" и сохранить покупательскую способность денег открывая вклад в банке. Ищите альтернативные варианты для обогащения, не бойтесь пробовать новое и постоянно развивайте свой финансовый интеллект 🧠