Для тех, у кого не работают картинки:

""""""

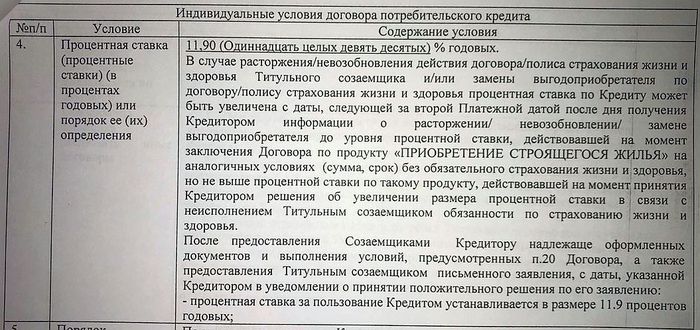

№п/п 4. Процентная ставка (процентные ставки) (в процентах годовых) или порядок ее (их) определения

11,90 (Одиннадцать целых девять десятых) % годовых.

В случае расторжения/невозобновления действия договора/полиса страхования жизни и здоровья Титульного созаемщика и/или замены выгодоприобретателя по договору/полису страхования жизни и здоровья процентная ставка по Кредиту может быть увеличена с даты, следующей за второй Платежной датой после дня получения Кредитором информации о расторжении/ невозобновлении/ замене выгодоприобретателя до уровня процентной ставки, действовавшей на момент заключения Договора по продукту «ПРИОБРЕТЕНИЕ СТРОЯЩЕГОСЯ ЖИЛЬЯ» на аналогичных условиях (сумма, срок) без обязательного страхования жизни и здоровья, но не выше процентной ставки по такому продукту, действовавшей на момент принятия Кредитором решения об увеличении размера процентной ставки в связи с неисполнением Титульным созаемщиком обязанности по страхованию жизни и здоровья.

После предоставления Созаемщиками Кредитору надлежаще оформленных документов и выполнения условий, предусмотренных п.20 Договора, а также предоставления Титульным созаемщиком письменного заявления, с даты, указанной Кредитором в уведомлении о принятии положительного решения по его заявлению:

- процентная ставка за пользование Кредитом устанавливается в размере 11.9 процентов годовых;

""""""

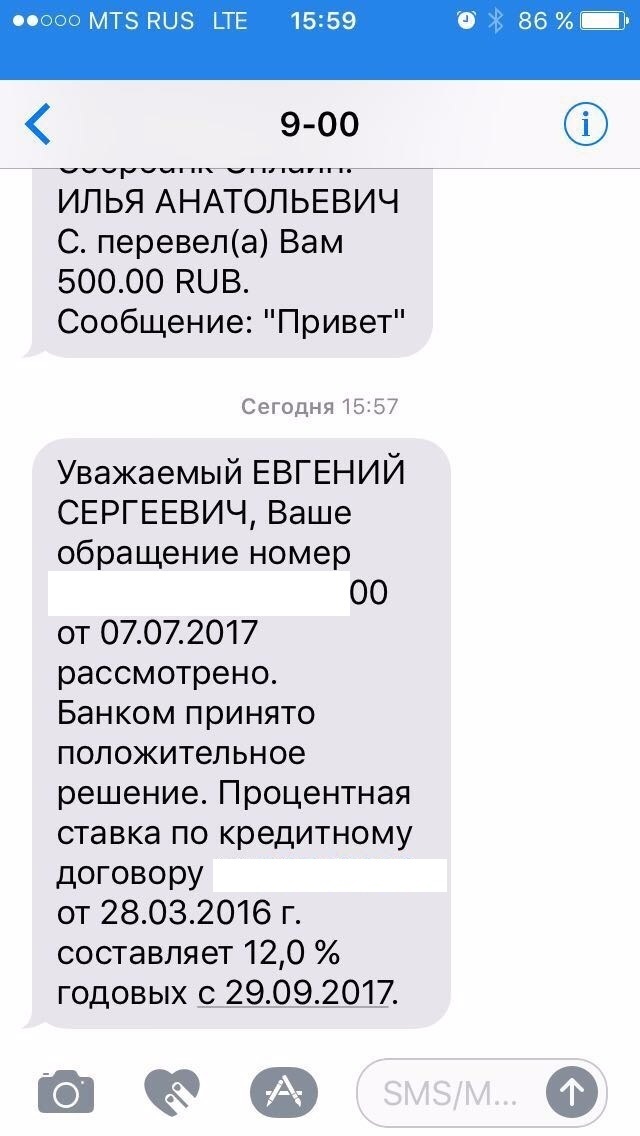

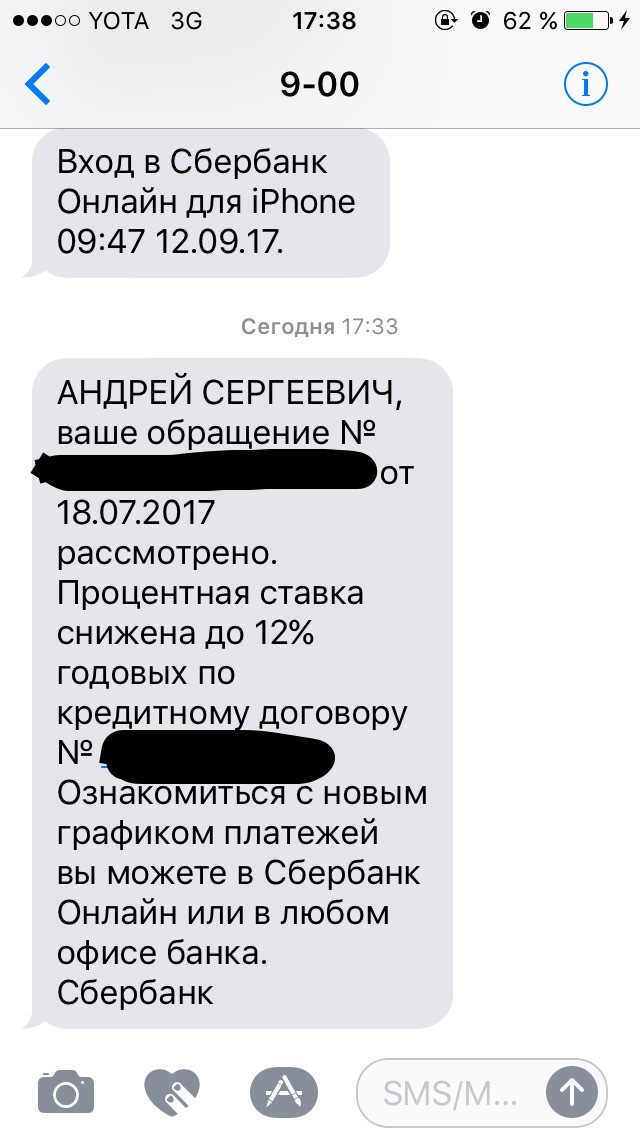

Моё мнение на этот пункт - Если сказано напрямую, что "после предоставления ... процентная ставка ... устанавливается в размере 11,9 процентов годовых", то страхование жизни уже ни на что не влияет, так как с этого момента начинает действовать второй абзац (или он третий считается?) п.4.

Банк же (по моему мнению, ошибочно) считает, что первая часть п.4 "В случае расторжения/невозобновления..." остаётся в силе, и поэтому он имеет право увеличить ставку, если я не принесу ему страховку (и уменьшит до 11,9, только если принесу).

Помогите советом - как вернуть себе свои грабителькие законные 11,9 % ?