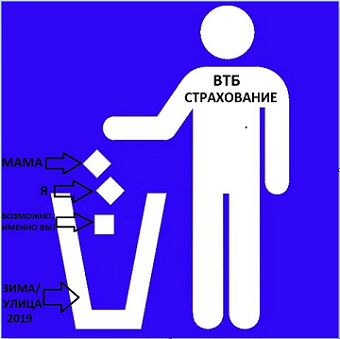

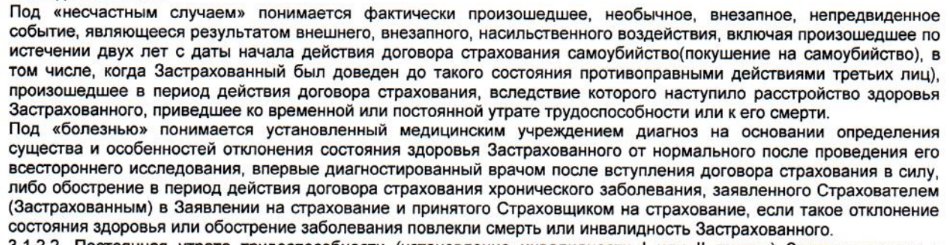

ВТБ-Страхование отказывается признавать онкологию, инвалидность 2ой группы и невозможность работать как страховой случай.

Всем привет! Извините, за этот не позитивный пост, но я искренне хочу повлиять на эту ситуацию. Буду признателен за возможность подписать мою петицию.

Моя мама взяла ипотечный кредит в ВТБ, и одним из обязательных пунктов было страхование жизни, как нам объяснили она была необходима, что бы защитить нас от возможных кризисных ситуаций, в случае которых ВТБ-Страхование закроет кредит частично или полностью. Страхование было обязательно, а договор со страховой компанией дали увидеть только на сделке. В апреле 2017 года у мамы нашли рак, страховая компания отказалась признавать онкологию, инвалидность 2 группы и невозможность работать как страховой случай. Вскоре началось болезненное и дорогостоящее лечение химиотерапией из-за которого она не смогла продолжить работать. В октябре 2017 года мы вынуждены были перестать платить за ипотеку, так как не было средств на лечение и проживание одновременно, более того, мы были вынуждены взять в долг на плановое лечение и дальнейшие операции. ВТБ Банк и ВТБ Страхование были полностью уведомлены в соответствии с условиями договора, однако кроме разбивки платежа ни одна из организаций ничего предложить не смогла, а страховая при этом еще и платеж увеличила в три раза. После ряда споров со страховой компанией и двух судебных процессов, один из которых мы выиграли, а второй проиграли, результат следующий: примерно в течении 2 месяцев нам нужно либо продать квартиру и закрыть кредит, либо квартира уйдет с торгов, а продажа будет явно не по самой выгодной для нас цене. Квартиру мы продаем уже больше двух месяцев, но так как квартира в залоге у ВТБ есть вероятность что покупателя мы не найдем. Ведь продать мы можем только за наличные деньги, либо человеку с ипотекой ВТБ.

Лига Юристов

32.4K постов37K подписчиков

Правила сообщества

1. Действуют общие правила Пикабу.

2. Дополнительно к правилам Пикабу предупреждение, скрытие комментария, бан в лиге или перемещение поста из лиги, можно получить за:

- глумление, издевательство, высмеивание, троллинг, провокации, подстрекательство пользователей к неправомерным и преступным действиям, рекламу своих услуг;

- оскорбление и/или унижение пользователей, социальных групп, народов, национальностей, комментарии экстремистского характера, разжигание национальной, расовой, религиозной и иной розни и ненависти;

- шитпостинг, постинг не на юридическую тематику.