Споры на деньги и честь на пикабу

Прошу прощения что не выложил пруф вчера, внезапно нажрался. Такое бывает, когда вам в 9 утра звонит друг в депрессии, вам некуда особо не надо и вы готовы поддержать близких вам людей. Ну или просто вы алкаш как я. Перейдем к сути.

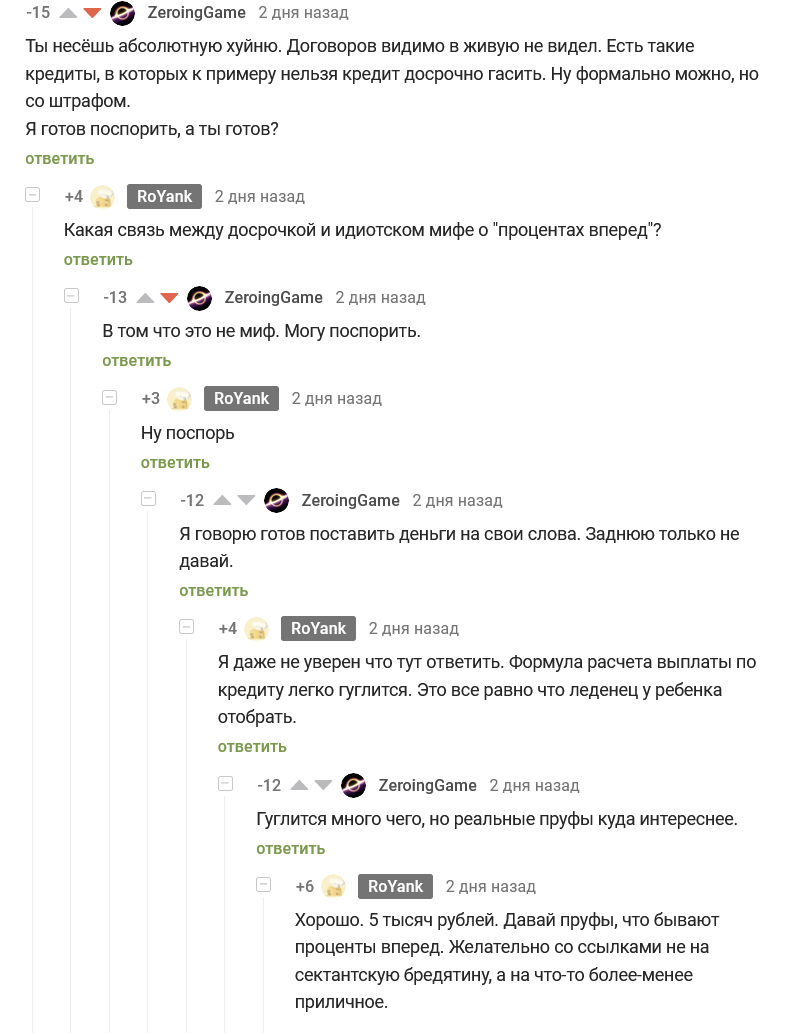

05.04.2021 я как всегда сидел в свежем и наткнулся на пикабушницы @mattahari пост Лайфхак для ипотечника где я написал комментарий #comment_196995720

Который по мне так, далеко не справедливо заминусили люди которые в жизни не брали кредитов. Кстати далеко не у всех банков такая система, но у многих.

Ниже у нас с пикабушником @RoYank вышел спор.

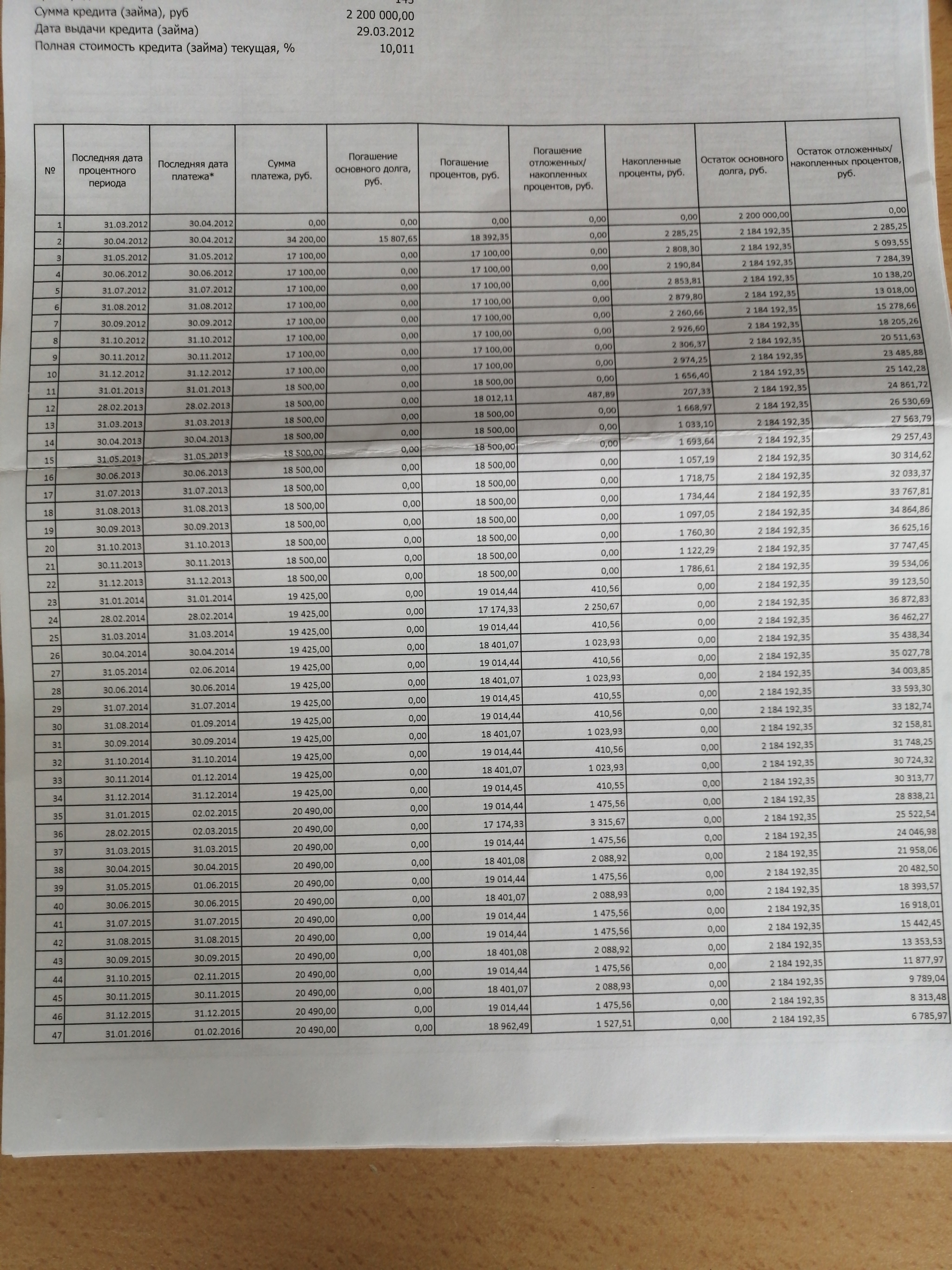

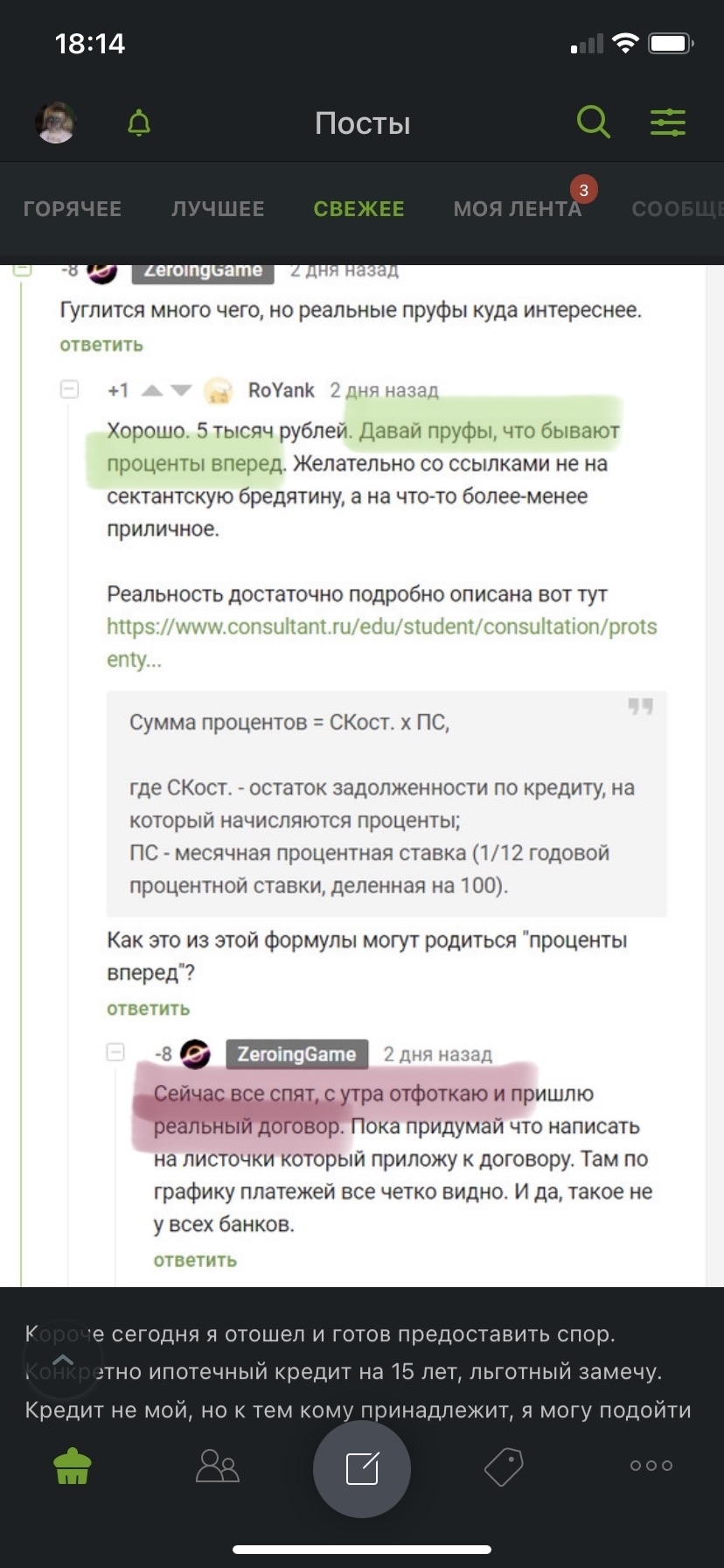

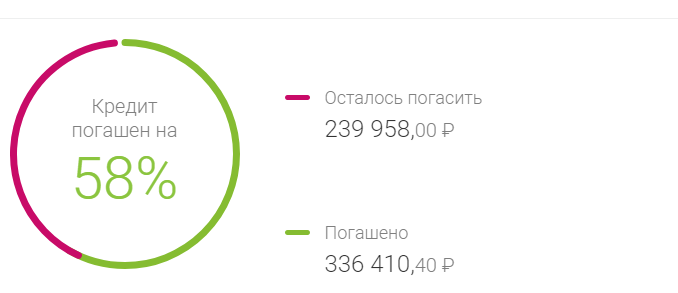

Короче сегодня я отошел и готов предоставить спор. Конкретно ипотечный кредит на 15 лет, льготный замечу. Кредит не мой, но к тем кому принадлежит, я могу подойти в любой момент.

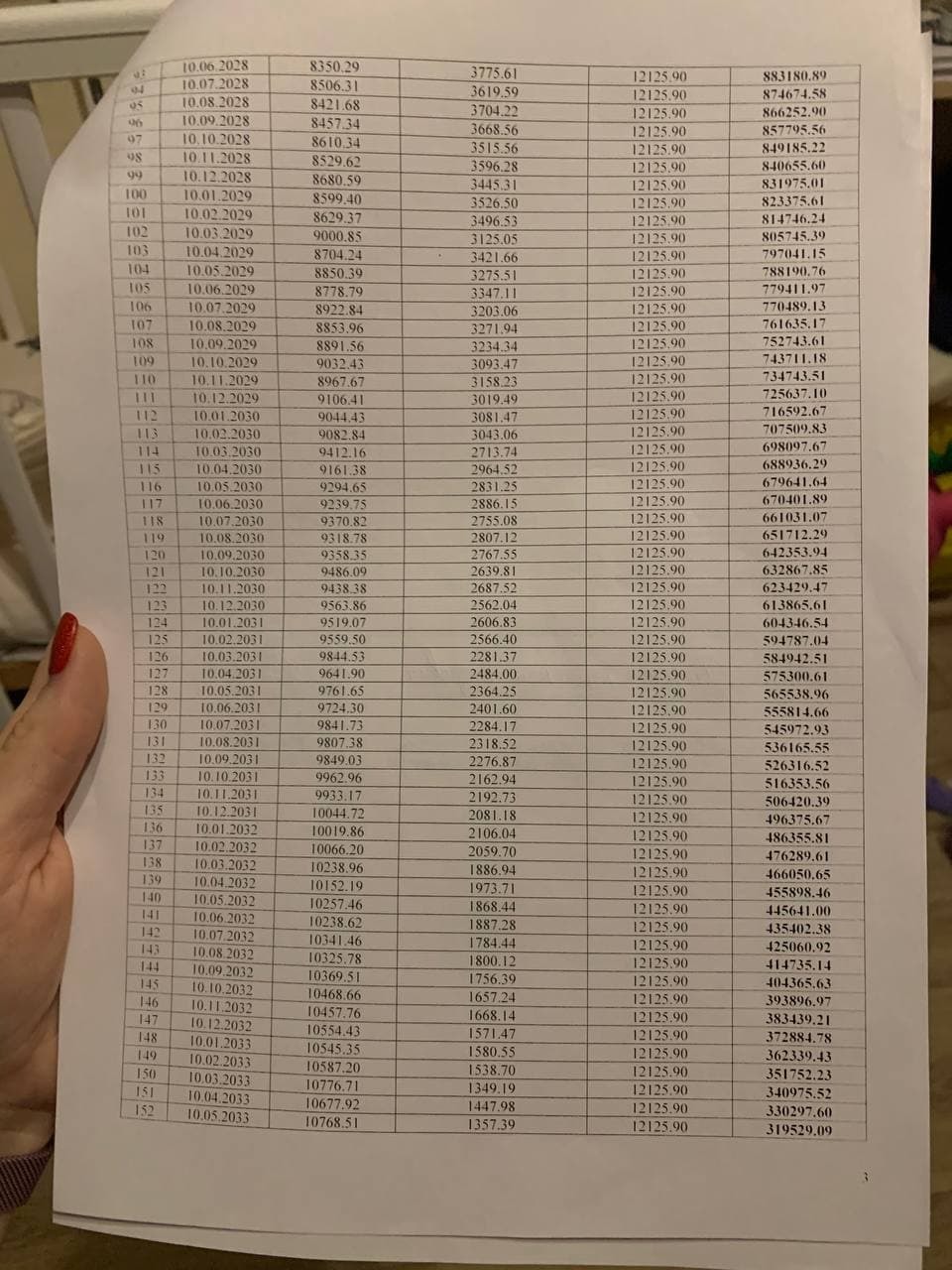

Фотография на яблокофон вроде 10.

Итого мы получаем, что оплата по кредиту ты сначала гасишь проценты, а потом уже кредит. Ибо в кредитное тело идет меньше процентов. Более того, процентное соотношение потихоньку тоже изменяется. Но главная суть, что поступление в кредитно тело, меньше поступления в проценты. Есть и более наглядный договор, но он далеко лежит, но я не помню где именно.

Когда вы сделаете рефинанс, у вас тоже первые платежи будут с уплатой в кредитное тело, ниже уплаты в проценты. По этому надо считать все внимательно. И читать внимательно договор, как правило рефинансирование нельзя закрыть досрочно без штрафов.

@MaratR, а ты вроде зрителем хотел побыть.

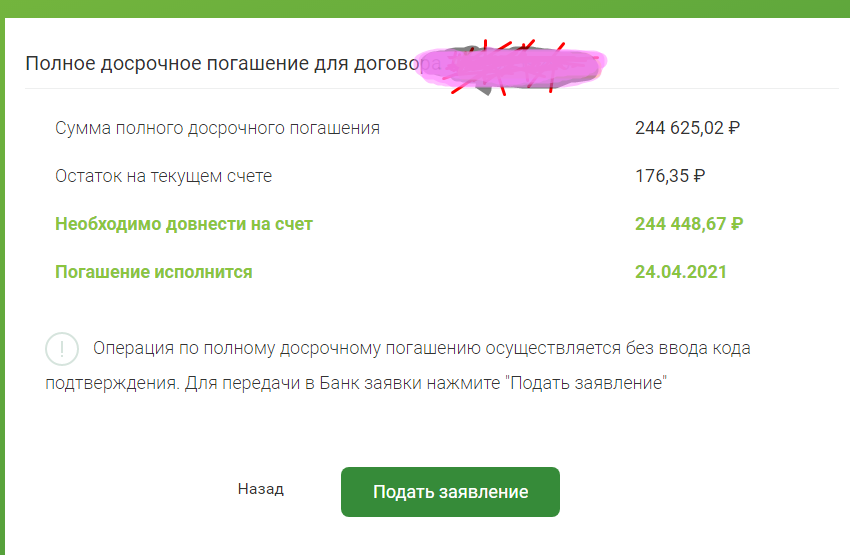

По итогу, лично я вам советую просто выбивать понижение процентной ставки в своем банке. Договор в фото сберовский.