Хроники шринкфляции

4 шоколадки Милка на одной полке. 90, 87, 80 и 72 грамма

Показать полностью

1

4 шоколадки Милка на одной полке. 90, 87, 80 и 72 грамма

Ничего необычного, просто кошка, но на фото показалось, что пальцы на лапах выглядят непропорционально большими

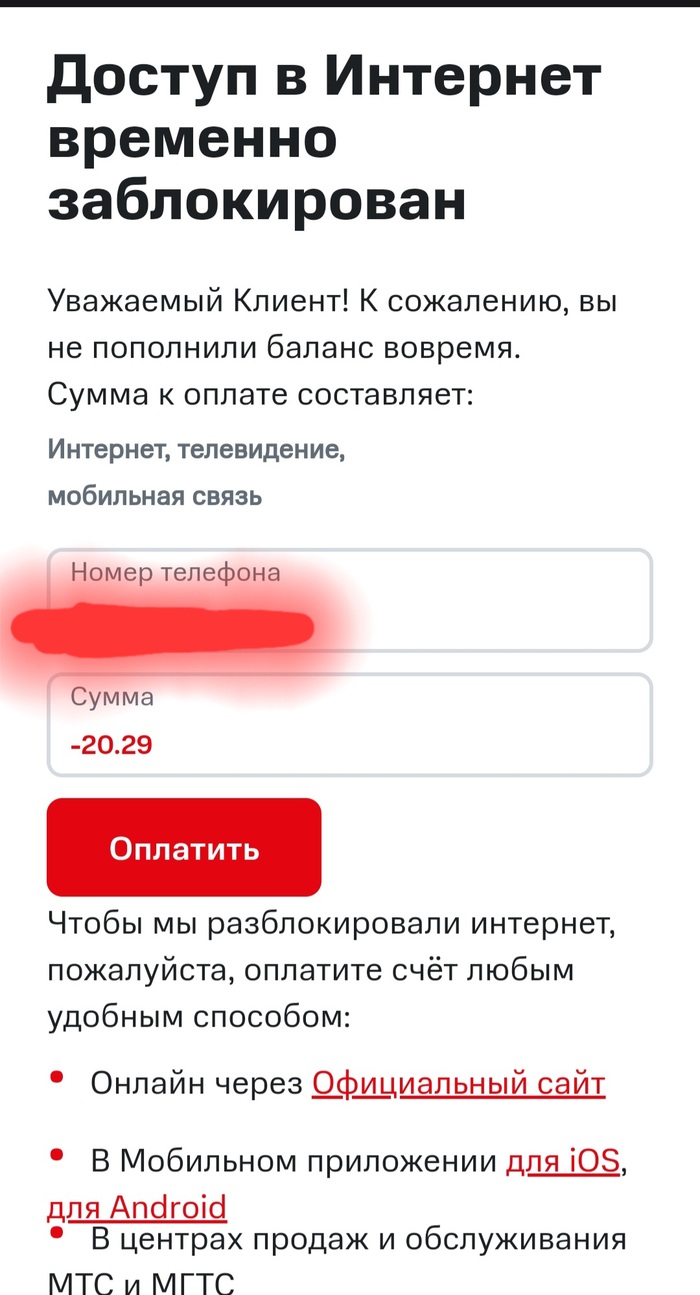

Работаю я сегодня из дома, во время созвона с заказчиками внезапно пропадает интернет. МТС говорит долг у тебя 20 рублей 29 копеек.

Прозевал очередной платёж, благо прямо тут кнопка оплатить есть, жму, оплачиваю через СБП и сижу жду, жду, жду.

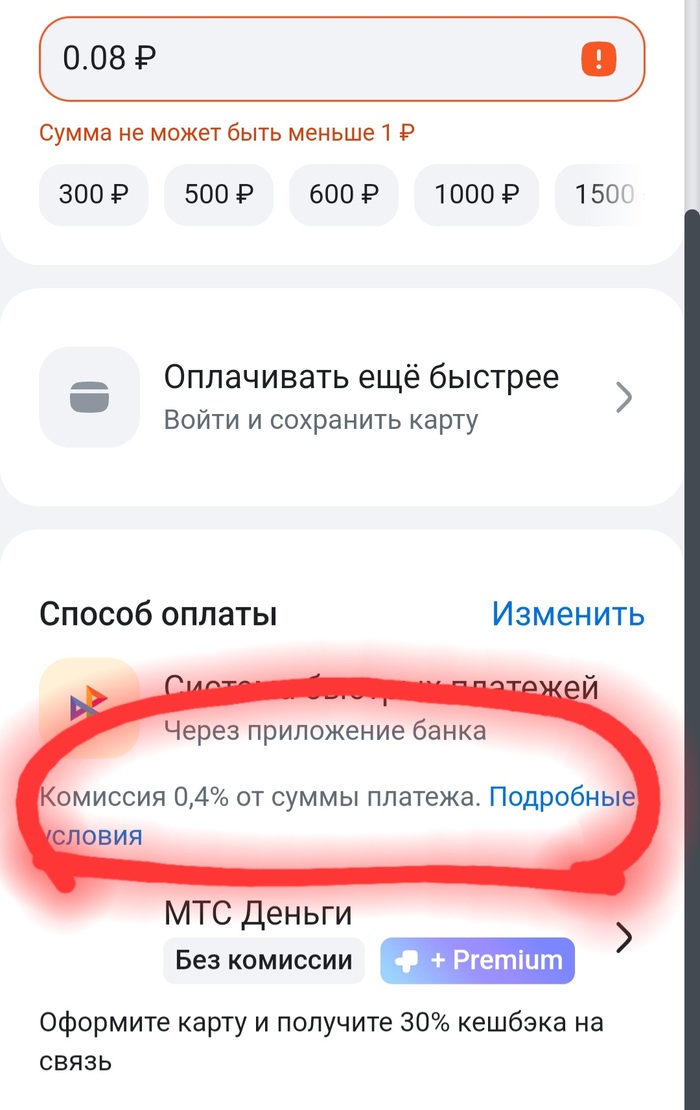

Потому что чтобы заплатить МТС деньги нужно сначала заплатить МТС деньги

После оплаты остался долг 8 копеек, потому что за оплату счета сняли комиссию.

@MTS, почему нельзя сделать просто на 5 рублей дороже тариф вместо этой мозгодельнию? Или хотя бы предложить на 8 копеек больше оплатить

А есть здесь те, не читал ни одного поста на Пикабу? Вот ни разу, вообще ни одного, даже самого тупого

Прикол минусов в комментариях был в том, что можно было оценить поддерживают ли люди те или иные мнения. Что бы там не говорили о не важности рейтинга, но всё равно люди существа социальные и когда им действительно пофиг на мнения других людей, то и своё могут не озвучивать. Рейтинг для своих плюсов и минусов это хорошо, но совершенно недостаточно, поскольку обычно общаешься не в вакууме, а с кем-то кому также ставят плюсики и минусики. И чаще всего вообще просто читаешь, а не пишешь, поэтому оценить настроения ещё сложнее.

Прикол минусов к постам в том, что раньше они настраивали ленты совместными усилиями. В некоторых сервисах минусы настраивают твою индивидуальную ленту, в некоторых общую. Яндекс музыка, например, показывает лично тебе меньше похожих песен. Дзен меньше похожих постов. Vk предлагает заблокировать сразу автора если скрыть пост из ленты.

А что делает Пикабу? Я недавно видел пост про кривые огурцы в ленте, поставил ему минус, спустя несколько часов в горячем появился похожий пост про кривые огурцы того же автора. Тоже поставил ему минус. Нормальные алгоритмы поняли бы что мне не нравятся эти посты и показывали похожие реже. Но проходит ещё несколько часов и в умная лента пихает мне третий пост про кривые огурцы от того же автора. Все три поста в минусах если посмотреть через приложения. Во всех трех постах автора посылают нахуй и желают всяческих проклятий. Но Пикабу считает что посты годные, достойны горячего потому что на них реагируют. Это хуйня какая-то, а не ранжирование, нельзя просто так за любую реакцию выводить весь шлак в горячее. И так постоянно происходит.

Поэтому видеть минусы к своим комментариям это так, подачка можно сказать

Создал я значит пост, который почти никто не заметил.

10 лайков, 276 просмотров, ноль комментариев. Это за три часа

И тут внезапно:

@pikabu это нормально? Как теперь вообще не попасть в горячее?

Докладывает своим, о том что голубь на крыше

@SupportTech, уже неделю наблюдаю жёсткие подвисания интерфейса в любой произвольный момент на сайте.

Раньше тормозило только видео, теперь ещё и текст с картинками не посмотришь нормально.

Сделал запись экрана без склеек:

Яндекс браузер, андроид.

Опера, windows 10 - тоже самое