Как отработали НПФ в 2018 году?

Банк России опубликовал данные о прошлогодней доходности пенсионных накоплений в негосударственных пенсионных фондах. Как говорится, найди свой фонд.

Банк России опубликовал данные о прошлогодней доходности пенсионных накоплений в негосударственных пенсионных фондах. Как говорится, найди свой фонд.

Для тех, кто вообще не в теме:

1. Накопительная часть уже несколько лет не пополняется, т.к. правительство все деньги направляет на Обязательную часть (т.е. ваши деньги уходят на пенсии сегодняшних пенсионеров)

2. Накопительную часть можно снять себе в карман после выхода на пенсию, поэтому когда вам пишут красивые цифры и доходность, знайте, вам этих денег не видать. Если вы молодой (28-40 лет), то забейте.

3. Писать заявления с переходами от одного к другому НПФ смысла, говорят, нет. Т.к. там сгорают вот эти проценты, который заработал ваш предыдущий НПФ (надо почитать договор, там есть какой-то срок для капитализации)

1) Накопительная часть пополняется за счёт дохода.

2) Естественно, что накопительную пенсию можно получить только с выходом на пенсию. Это логично. Вы какой-то другой вариант предполагали?

3) Имеет смысл писать заявление о СРОЧНОМ переходе из одного фонда в другой. Срок капитализации дохода (чтобы не потерять его при переходе) - 5 лет.

1) Накопительная часть пополняется за счёт дохода.

2) Естественно, что накопительную пенсию можно получить только с выходом на пенсию. Это логично. Вы какой-то другой вариант предполагали?

3) Имеет смысл писать заявление о СРОЧНОМ переходе из одного фонда в другой. Срок капитализации дохода (чтобы не потерять его при переходе) - 5 лет.

kermjen19, уважаемый. Я, конечно понимаю, что кроме как нагадить в форуме и как нашкодивший котенок добавить оппонента в игнор-лист, вы больше не на что не способны. Но вернёмся к нашим уткам:

1) Заморозили только страховые взносы работодателя. А доходность и дополнительные взносы никто не замораживал. То есть накопительная часть, пусть в урезанном виде, но продолжает пополняться. Вопреки вашим заявлениям.

2) Вы писали (цитирую): "когда вам пишут красивые цифры и доходность, знайте, вам этих денег не видать". Ещё раз повторяю - эти деньги выплачиваются на пенсии. С 2012 года. И когда вы заявляете, что "нам их не видать", значит единственный кто здесь не в теме - это вы.

3) Вы говорили голосом евнуха (цитирую): "Писать заявления с переходами от одного к другому НПФ смысла, говорят, нет". А я отвечаю мужским голосом: "Есть смысл писать заявления о СРОЧНОМ переходе". Это разные вещи. Хотя для таких "специалистов" как вы - это один кисель.

Это корпоративный фонд алмазодобывающей компании АЛРОСА. Поэтому такое название. По накопительной пенсии у них - я не знаю, а вот корпоративные пенсии для алмазников у них высокие.

Пенсионные накопления застрахованы у всех НПФ (не только ВТБ).

Даже ПФР - участник системы АСВ.

Без членства в АСВ никто не даст фондам работать с накопительной частью.

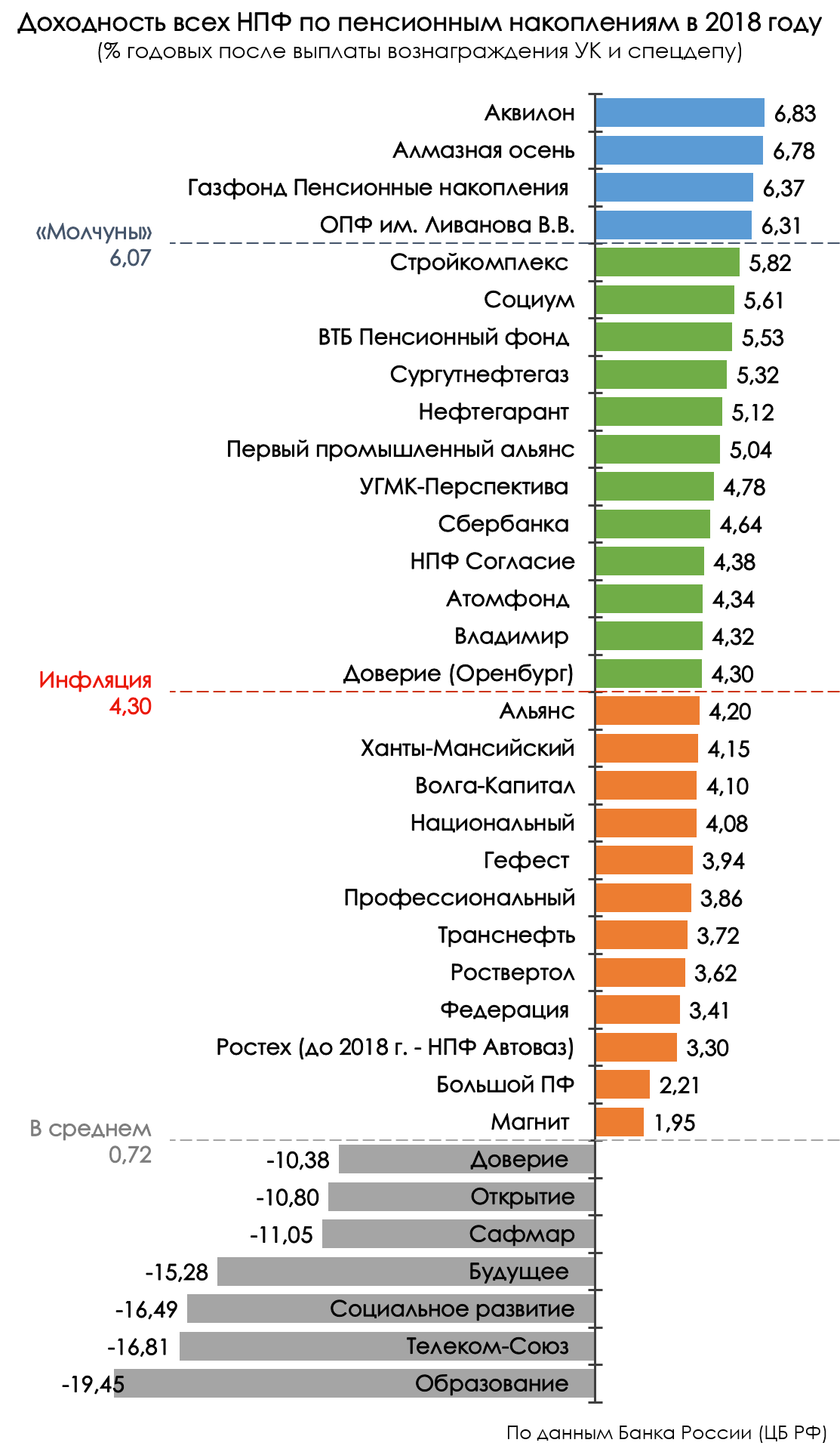

А теперь цифры по ПФР в студию! Наверно -99Доходность ВЭБ по итогам 2018 года:

1) по расширенному портфелю ("молчуны") составила 6,07% годовых;

2) по портфелю госбумаг составила 8,65% годовых.

А какой смысл, если накопительная часть, которая находится в в этих ПФ с 2014 не пополняется, ибо "временная" заморозка и всё такое?

Того и гляди, вообще скажут - Ну и хрен с ним. Что там у вас по НПФ занычено? Все перевести в ПФР, а то там что-то как всегда дыра, накопительной части больше не будет, будет только страховая пенсия.

Да еще с честными глазками заявят: "Мы пошли на эту меру вынуждено, в связи с тем, что много наших граждан потеряли свои накопления во всевозможных мелких мошеннических НПФ, обобравших будущих пенсионеров. Заботясь о их пенсиях, мы решили стабилизировать ситуацию, путем..."

Почему? Да потому что года через три должна была (теперь пенсионный возраст подняли, так что сроки сдвинулись) пойти волна пенсионеров, которым из этих всех фондов надо было деньги выплачивать. Итог - выплату пенсионных накоплений из фондов отодвинули подальше, как морковку перед глупым ослом, а за выигранное время, пока ослик доковыляет, успеют придумать как и вовсе заменить морковку на моржовый хуй.

:)

1) Действительно, страховые взносы работодателя заморожены. Но доходность и дополнительные взносы никто не замораживал. То есть накопительная часть, пусть и в усечённом виде, но продолжает пополнятся.

2) Никто выплату пенсионных накоплений не отодвигал и не планировал отодвигать. Во-первых, эти выплаты идут уже 7 лет (с 2012 года). Во-вторых, накопительная часть выплачивается по старому пенсионному возрасту. Закон о повышении пенсионного возраста не распространяется на пенсионные накопления.

Срочный переход - это когда вы подписываете договор с НПФ сегодня, но в силу он вступает по истечении 5-летнего периода с даты последней фиксации дохода.

1. Не пополняться, расти, а это несколько разные вещи и несколько разные темпы. На своем же графике посмотри - далеко не все фонды обеспечивают хотя бы покрытие инфляции.

2. Граница массового обладания накопительной части 1967 год рождения.

1967+55 (для женщин) = 2022

1967+60 (для мужчин) = 2027

То, что уже "идет" - явление не массовое.

Ах, да, кидать дополнительные взносы в проект (НПФ-ы), с которым так "играется" государство, не кажется мне разумной стратегией.

:)

1. А в чём разница между "пополняться" и "расти"? Для этого и создаются такие графики, чтобы люди выбирали те фонды, где их накопления будут пополняться за счёт дохода.

2. Информация про годы рождения - неточная и неполная.

Во-первых, накопительная пенсия формировалась и у тех, кто старше 1967 г.р.

Во-вторых, возраст 60 лет для мужчин и 55 лет для женщин - это общефедеральный возраст. Помимо него есть расхождения. На севере, например, люди уходят на пенсию раньше на 5 лет. А ещё есть льготники, которые обращаются за пенсией уже в 45 лет.

В-третьих, повышение пенсионного возраста на накопительную часть не распространяется от слова "совсем". Поэтому фактор "массового явления" вообще не играет никакой роли.

У меня Открытие, а значит в "-". Подскажите, можно спокойно переходить на любой другой? Или что то пишут про потери (перейдешь в другую СК досрочно, что то потеряешь), ничего не понятно (

При заключении договора с другим фондом заполняете (запомните!) заявление о СРОЧНОМ переходе. Тогда переход в другой фонд произойдёт без потери дохода и списания средств. Правда по факту пенсионные накопления перейдут в другой фонд только по истечении 5-кратного период (5, 10, 15 и так далее лет) с даты заключения договора с НПФ Открытие. В каком году вы заключали договор с НПФ Открытие?

Сейчас показан промежуточный результат. Фиксированный только по истечении пяти лет. Если и к тому моменту будет минус, то пфр все возместит до начальной суммы. Но не думаю, что такое повторится.

1. В графике показан годовой результат, а не промежуточный.

2. Возмещение минуса происходит не по истечении 5 лет, а только в двух случаях - при ликвидации НПФ или при назначении пенсии человеку.

3. Возмещать будут не весь минус, а только средства, полученные за счёт отчислений работодателя (до 2014 года). Средства от доходности фонда, упавшие сверху, но потерянные потом, никто возмещать не будет.

4. Возмещением минуса занимается не ПФР, а АСВ.

Вообще-то:

1) Вы сами запросили уточнить эти акты. Где медалька?)

2) В списке этих актов - не только ЦБ, но и федеральные законы.

А если вас интересуют конкретные акты регулирования НПФ, то вот вам весь список этих актов на сайте Банка России: https://www.cbr.ru/finmarket/common_inf/legals_npf/.

Мне разминать грудь для медалей? :)

Актами регулирования НПФ являются Указания Банка России (ЦБ РФ) и его предписания по итогам проверок фондов. Банк России является официальным регулятором деятельности всех НПФ.

Что касается "~НПФ должен...", то вся информация на этот счёт в законах ФЗ-75, ФЗ-167, ФЗ-111 и ФЗ-424.

Вы производите впечатление человека знающего. Ну вот я вижу, что мой НПФ - фигня. Поясните, пожалуйста, прямо по шагам, что делать. Может, отдельным постом, многим будет интересно

Спасибо. Простым комментарием вряд ли получится объяснить. Плюс постоянно меняющиеся законы. Но над отдельным постом с пошаговой инструкцией пока думаю.

Честно говоря, звучит это крайне странно..

А кто отчисляет взносы после 2014 - "**й сосите что ли"? Сомнительно. И не очень логично.

С 2014 года накопительная часть растёт только за счёт дохода фондов. То есть всё, что за все годы заработали фонды и упало на счёт - никто не страхует.

Я вступил в Сафмар, когда он еще был Европейским пенсионным фондом и показывал лучшие результаты. Как только я в него вступил, он начал хуевничать))

Но вот график в посте мне не понятен. Гражданин при выходе на пенсию должен получить не меньше той суммы, что он перечислил в фонд (без поправок на инфляцию), откуда взялся минус, не ясно. Может кто объяснит.

Видимо, ваш переход в данный НПФ совпал со сменой собственника фонда.

А новый собственник - это новые финансовые "гении" в его команде.

Ответ на ваш вопрос "откуда взялся минус" вы увидите в скрине.

Я на волне сверхдоходов Газпрома перевел в газфонд. И в тот же год они показали убытки. Смотрю сейчас, а может и не зря перевел.

так сама нашла договор, он 29.06.2012, мне получается или после 2022, или первые пять лет только перенесут, правильно поняла? Тем более суммируется Открытие и Электроэнергетика?

В любом случае, если ходите уйти из этого НПФ, можете уже сегодня подписывать договор с другим фондом. Потом идёте в ПФР и пишите заявление о СРОЧНОМ переходе. ПФР сам переведёт ваши деньги в другой фонд по истечении нужного периода.

так сама нашла договор, он 29.06.2012, мне получается или после 2022, или первые пять лет только перенесут, правильно поняла? Тем более суммируется Открытие и Электроэнергетика?

Зайдите на сайт НПФ Открытие, в Личный кабинет. Там должна быть более глубокая история с вашим договором. Скорей всего ранее вы заключали договор либо с Лукойл-Гарантом, либо с РГС, либо с Электроэнергетикой. Именно эти три фонда объединились в один - НПФ Открытие.

Будущее уже в плюсе по первому кварталу 19. и все деньги в любом нпф застрахованы, т.е. не будущее, не другой фонд не могут вам отдать меньше чем вы туда перевели, это так по закону

1. Страхуется НЕ вся сумма пенсионных накоплений.2. Доходность за первый квартал ни о чём не говорит. 3. В прошлом и позапрошлом году НПФ Будущее тоже в плюсе был по итогам первого квартала. И что?

Извините, но "тролякой" больше выглядите вы. А с вами общаются люди более-менее в теме. Причём довольно культурно, без переходов на личности.

Если вы в прошлом году переводить пытались, то понятно почему не получилось... накопительная часть уже не первый год заблокирована для переводов в НПФ.

Никто переход в НПФ не блокировал. Были лишь отдельные отказы ПФР в утверждении переводов.

Фондами управляет не ЦБ, а собственники и бенефециарии. А ЦБ всего лишь регулирует деятельность фондов, чтобы эта деятельность не выходила за рамки закона. Пока фонды не нарушают закон, ЦБ в их деятельность не вмешивается. Вот и вся разница между "управлением" и "регулированием".

Забавно это. Можно деньги в банк положить, и распоряжаться по необходимости либо сохранить до пенсии. А можно в НПФ "ЛОХ", и распоряжаться ими не будешь иметь права, только в 55/60/65 лет, хз когда сейчас.

Одно дело когда работодателя обязывают вносить туда деньги, и без вариантов. А другое дело взять свои деньги и добровольно их туда отнести

1) Средства материнского капитала нельзя класть в банк. Это государственные деньги. И вполне логично, что именно государство определяет их судьбу.

2) А вот ваши личные деньги никто не запрещает кидать в банк.

Однозначно нельзя так утверждать. Никто не запрещает работающим после 2014 года вносить в накопительную часть собственные средства или материнский капитал вместо замороженных взносов работодателя.

yattosha, на вашем счете ноль по простой причине - на дату открытия вашего счёта страховые взносы работодателя в накопиловку уже не перечислялись.

Интересно, уже который год ВТБ, дефолтный банк молчунов, находится в первой десятке, а в ней не на последнем месте. В чем подвох?

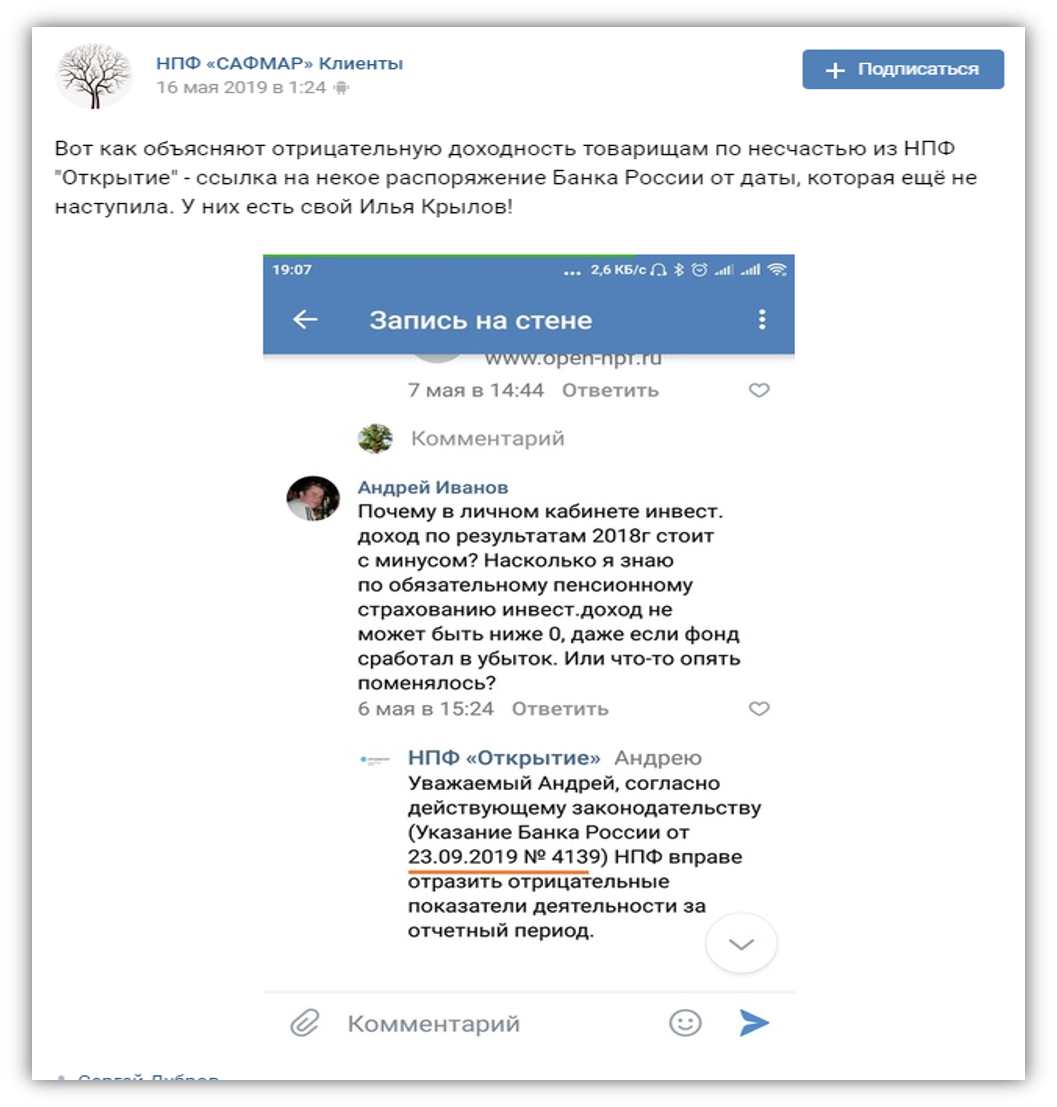

@Toppec.777, Это нормально когда Банк дает указания в сентябре текущего года, а НПФ их уже исполняет? :)

В группе, откуда я вытащил этот скрин, уже высмеяли эту опечатку с датой (видимо, у представителя НПФ руки тряслись, когда отмазу печатал))). На самом деле правильная дата указания Банка России 23.09.2016.

И к слову, дополнительные взносы в накопительную часть, которые никто не замораживал, - это пополнение?

Вообще-то слово "пополнение" легко используется и в отношении дохода. А понятие "замороженный вклад" был приведён до вас совершенно в другом контексте. Читайте внимательнее:

Если отчислений нет, то нет и накопления как такового, есть аналог замороженного счета с процентом

Вы не видите, а Банк России видит. И я вижу.

И когда речь идёт о доходности НПФ за год, то приводится доходность НПФ за год.

УК - это отдельная тема и другой страховщик.

Смысл моего паблика - не сравнение НПФ и УК (ПФР).

Смысл моего паблика - результаты НПФ. Чувствуете разницу в теме?

И уж точно НПФ и УК - это не одно и то же.

Нет, это не то же самое. Это разные страховщики.

Если доходность вам даёт НПФ, значит ваш страховщик - НПФ.

Если доходность вам даёт УК, значит ваш страховщик - ПФР (по умолчанию или по заявлению о выборе УК).

1. Разница в том, что накопления, которые по твоему "будут пополняться" теперь могут возникнуть только в результате доп. отчислений. Ты серьезно не видишь разницы? Часть отчисляемых работодателем в ПФ денег складывалась в кубышку на твое имя. Процент на накопленную сумму - компенсация инфляции, по сути сохранение этих накоплений, ну и где-то бонус.

Если отчислений нет, то нет и накопления как такового, есть аналог замороженного счета с процентом, объявляемым постфактум. Доп. отчисления же в нее смысла делать нет.

Такая система честно говоря нафиг никому не нужна.

2. Ну естественно я не потащил сюда и не стал пересказывать своими словами все содержимое законодательства. Есть люди, которые выбиваются из шаблона 55/60 (теперь 63/65) и что?

3. Ты кстати заметил, что я привел старые возраста? Но, если ты полагаешь, что тебе начнут выплачивать накопительную часть пенсии раньше, чем ты выйдешь на пенсию, то перечитай свой договор с ПФ.

1. Я так и не понял в чём разница между "пополняться за счёт дохода" и "расти за счёт дохода". В обоих случаях накопительная часть продолжает пополняться или расти. Смысл не меняется. Пример, с "замороженным счётом в процентах" - вообще ни к месту. Сейчас я держу банковский вклад сроком на 1 год. В течение всего этого года я не могу ни снять деньги, ни закинуть новую сумму на него. Иначе капитализация дохода сорвется. Это "замороженный счёт" или стандартный банковский вклад?

2. А то, что люди спокойно получают накопительную пенсию уже 7 лет. То есть никто эти выплаты не отодвигал и не планировал отодвигать.

3. Совершенно верно, накопительную пенсию будут выплачивать по старому возрасту. Вот разъяснения юристов: https://www.pencioner.ru/news/pensii/nakopitelnaya-pensiya-p...

Совершенно верно. Есть два разных фонда:

1) НПФ Газфонд - это газпромовский фонд.

2) НПФ Газфонд ПН - это частный фонд. Но люди до сих пор ассоциируют его с Газпромом.