Индексное инвестирование, теория и голая практика

Не так давно я написал пост "Инвестировать или гасить ипотеку? Взгляд ипотечника", который вызвал в комментах неоднозначную реакцию, комментаторы раскололись на 2 лагеря. Пост даже получил вторую часть, где я заключил пари с одним из оппонентов. Ссылки будут в конце поста, кому интересно.

А в этом посте я хочу подробнее рассказать об инструментах, которыми я воспользовался в этом пари и в целом пользуюсь в своём инвестировании.

Краткое вступление.

Многие из вас наверняка часто видели рекламу по типу "Открой брокерский счёт! Купи акции! Сберегай! Инвестируй! Богатей!" и задавались вопросом "Почему бы не попробовать?". Несомненно, у любого человека, не разбирающегося в вопросе, возникает куча сомнений и вопросов касательно инвестирования в акции. В этом после я попробую закрыть часть возражений на этот счёт.

Сразу скажу: я ничего не продаю и никак не заработаю на том, если вы откроете счёт и начнёте инвестировать. Я рассказываю о своём личном опыте, структурирую свои собственные мысли и параллельно провожу ликбез для всех, кому это может быть интересно. Итак, поехали закрывать возражения:

1. Инвестирование - это ненадёжно. Брокер обанкротится и нам всем хана.

Ответ - нет. Если конечно выбрать надёжного брокера, например аффилированного с одним из крупнейших банков: Сбер, ВТБ, Открытие, Тинькофф. Вероятность банкротства этих брокеров равна вероятности банкротства банка, а большинство из нас довольно спокойно хранит деньги на банковских счетах.

2. Это риск! Я куплю акции и они упадут, я потеряю все деньги.

Здесь соглашусь в одном - это риск. Акции обладают повышенной доходностью, а доходность всегда прямо пропорциональна риску. Однако мы можем уменьшить риск двумя простыми способами: 1) Инвестировать на долгий срок, то есть купить и не продавать, например, 10 лет или больше. Почти столетняя история фондового рынка говорит о том, что именно на длительном периоде акции показывают устойчивый рост.

Если вы готовы пережить кратковременное снижение цены, не рвать на себе волосы и не продавать активы, вы можете ориентироваться на среднюю рыночную доходность (8-10% годовых в твердых валютах)

2) Инвестировать в акции крупных надёжных компаний.

3. Никто не застрахован от падения акций или банкротства даже крупных компаний. Все помнят Nokia?

Вот тут мы плавно подходим к теме поста, про индексное инвестирование. Nokia помнят все, в 2000х годах казалось, что никто не сможет потопить такого гиганта. Однако этот гигант в своём время не поверил в будущую популярность смартфонов (в том виде, в каком мы привыкли их видеть сейчас) и это послужило причиной того, что компания сейчас болтается где-то на задворках.

Здесь нам на помощь приходит подруга-диверсификация. Если купить акции нескольких сотен компаний, какова вероятность, что все они упадут или обанкротятся? Сразу отвечу - вероятность крайне мала!

Для определения списка сотен надёжных компаний существуют индексы - говоря простым языком длинные списки компаний, надёжность которых определяют умные дяди. Примеры - индекс S&P500 (500 лучших американских компаний: Apple, Microsoft, Google, Facebook, Amazon, Mcdonalds, Walt Disney, Pfizer, Coca Cola, список длинный, их там реально более 500 шт) или наш родимый индекс Мосбиржи (Сбер, Газпром, ВТБ, Яндекс, Тинькофф, Ростелеком, там более 40 компаний).

Если купить в нужных пропорциях акции из выбранного индекса, то риск потери денег сводится к минимуму. Кратковременное падение возможно, история знает несколько финансовых кризисов, однако на длинном горизонте компании из этих индексов всегда растут.

4. Ок, как я куплю все акции из индекса? Это же баснословные деньги! 1 акция Apple стоит $130, Google $2000, Amazon $3200, даже наши российские акции продаются лотами по нескольку тысяч рублей!

Согласен, самостоятельно собирать акции из индекса это дорого и очень долго. Здесь нам на помощь приходят индексные фонды (ETF и БПИФ), я не буду подробно вдаваться в терминологию, особенности и отличия ETF от БПИФ, для упрощения буду называть все фонды ETF. Говоря простым языком, ETF - это фонд, который сам инвестирует в акции одного из индексов в единый портфель, далее разбивает этот портфель на мелкие кусочки и продаёт эти кусочки конечным инвесторам. Один такой кусочек называет пай.

Таким образом, купив 1 пай индексного фонда, мы инвестируем сразу в десятки или сотни компаний. И стоимость 1 пая у некоторых фондов начинается с 2 рублей (не 2 тысяч, а именно 2 рублей, хотя бывают и более дорогие фонды с паями в 100, 1000 и даже 10 000 рублей).

За такой простой доступ к большому количеству компаний сразу, фонд берёт комиссию с держателей своих паёв, в пределах 1% в год. Дополнительно платить ничего не нужно, эта комиссия уже зашита в цену пая, которая растёт чуть медленнее, чем компании из отслеживаемого индекса. Как раз на тот самый 1% в год.

Фондов существует великое множество на самые разные индексы: Американский S&P500, российский индекс Мосбиржи, фонды на Китайские компании, на технологические компании США, на биотехи разных стран. Если собрать портфель из разных фондов, можно вложиться сразу в несколько тысяч разных компаний по всему миру. Вероятность потерять деньги стремится к 0, а вероятность преумножить вложения на величину средней рыночной доходности - стремится к 1.

5. Фонды могут обанкротиться или сбежать с моими деньгами! Лучше куплю квартиру и буду сдавать!

Самая популярная мысль среди комментаторов. Считаю её чем-то из области паранойи. Государство тоже может всё отнять и поделить, как было в 1917 году, такой риск не исключен. А среди ETF есть очень много аффилированных с теми же банками (Сбер, ВТБ, Тинькофф), никто не боится, что Сбер обанкротится или сбежит?

Любителей хранить деньги под матрасом я отговорить не смогу (и не хочу), пост создан для людей, которые готовы инвестировать, но пока сомневаются.

Довольно длинным получается пост, перейду наконец к обещанной в заголовке голой практике.

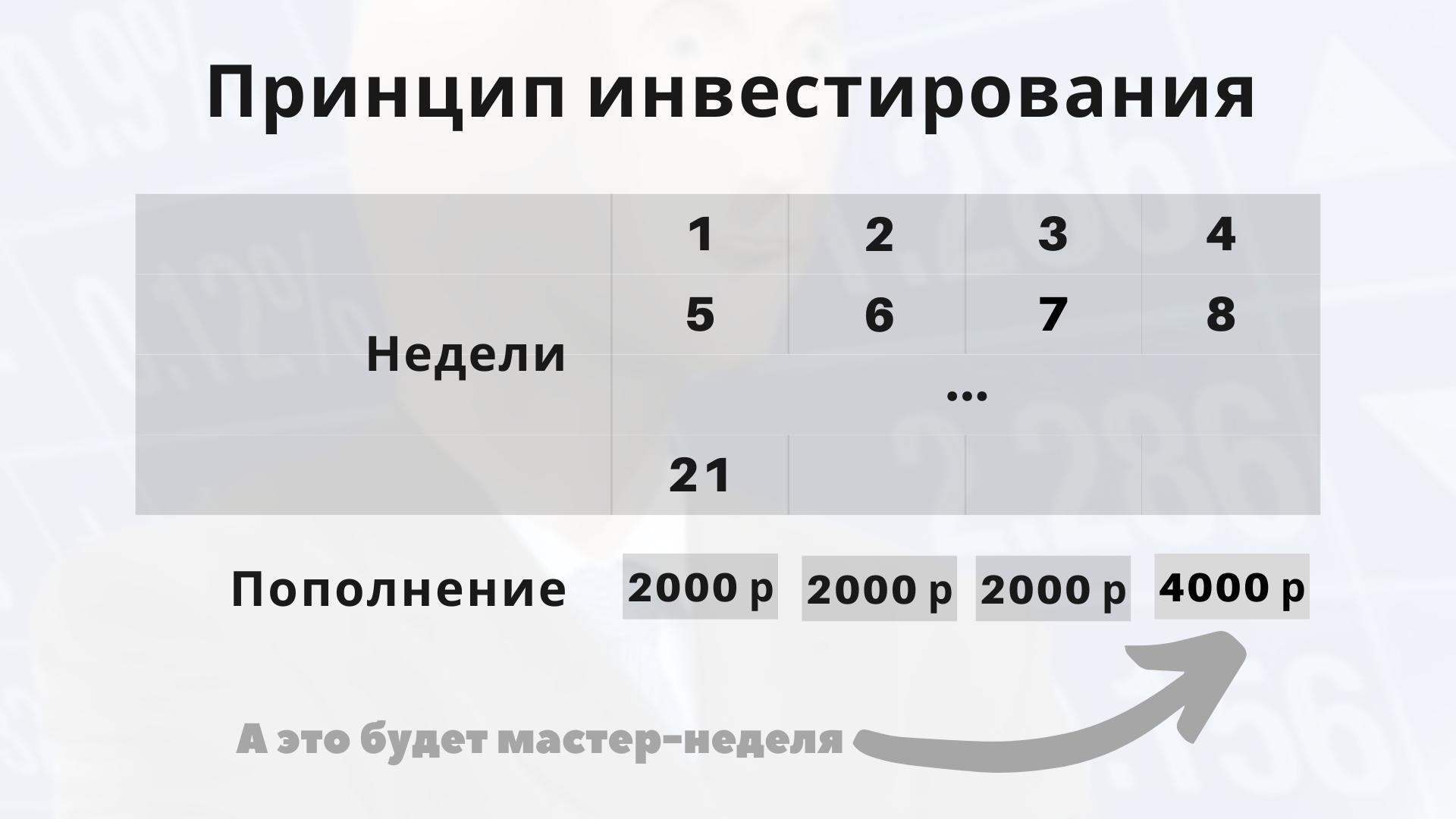

5 месяцев назад я начал эксперимент по инвестированию 10 000 рублей ежемесячно в индексные фонды. Принцип такой:

Каждую неделю пополняю счёт на 2000 рублей, каждую 4-ю неделю месяца - на 4 000 рублей, называю её мастер-неделей, она нужна мне для более крупных покупок. Можно, конечно, и равными долями инвестировать, по 2500 в неделю, но мне так интереснее.

Покупаю я только индексные фонды, много разных, на акции, на облигации и даже на золото.

На данный момент доходность моего инвестирования в годовом исчислении составляет 14.2% годовых.

Много это или мало - пусть каждый решит для себя, на долгосроке доходность упадёт до среднерыночной, но всё равно останется выше инфляции, позволив мне не только не потерять мои деньги, но и преумножить их. Бешеную доходность я не декларирую, не впариваю форекс, бинарные опционы, сигнальную торговлю и прочую ересь, которую рекламируют многие недоблогеры.

И отдельно обращу внимание, что инвестировать стоит только свободные средства!

Довольно внушительный уже получился пост, кому интересно следить за экспериментом - я с самого начала его подробно выкладываю на свой Youtube-канал, а с недавнего времени начал делать ещё текстовую версию в своём Телеграм-канале. Ссылки ниже.

Возможно в будущем буду дублировать процесс эксперимента сюда на Пикабу, но это если вам, дорогие пикабушники, такой контент зайдёт.

Ссылка на телеграм-канал автора: https://t.me/pdohod

Ссылка на ютуб канал автора: https://www.youtube.com/channel/UCfBj-SS6W1l00PFsEJ18q1A/videos

Ссылки на предыдущие посты: