Инвестировать или гасить ипотеку? Взгляд ипотечника3

Наткнулся недавно на популярное мнение, что лучше не начинать инвестировать накопления, пока не закроешь все имеющиеся кредиты, даже ипотеку.

Популярный инвест-блогер и писатель - автор "Хулиномики" Алексей Марков в одном из своих постов высказал мысль, что досрочное погашение кредитов - это безрисковая инвестиция средств под процент, равный проценту по вашему кредиту. И многие подхватили эту мысль и разнесли по интернету. Знаменитый (в определённых кругах) пикабушник @sngisback недавно посвятил пост в телеграм и стрим обсуждению этого вопроса.

Но верно ли это утверждение? (про инвестиции, а не про пикабушника)

Надеюсь, у меня получится развеять сомнения для тех, кто хочет начать инвестировать на фондовом рынке, имея ипотеку и тех, кто уже инвестирует и разрывается между вложением средств в фондовый рынок и досрочным погашением своих кредитов. Я, кстати, до недавнего времени, относился ко второй категории, разрывающихся.

С одной стороны, ожидаемая доходность инвестиций в российские компании из индекса Мосбиржи - 12.7% годовых с учётом дивидендов и налогов (на основании данных за последние 11 лет, если брать историю за 20 лет, то получится доходность более 18% в год, но жирные 2000-е прошли, поэтому будет ориентироваться на значение поменьше).

Ожидаемая доходность от вложений в акции американских компаний из индекса S&P500 - 9% в долларах. Но есть риски, хотя для долгосрочного инвестора они невелики. С другой стороны возможность инвестировать в собственные кредиты. Что же выбрать?

Короче, погнали считать. Есть у меня ипотека, платить ещё 10 лет, ставка 9% годовых. На первый взгляд вроде бы очевидно, что я если я заброшу на счёт лишние 1000 рублей, то ежемесячный платёж уменьшится на такую сумму, что это будет равно вложению этой 1000 под 9%, ещё и без рисков.

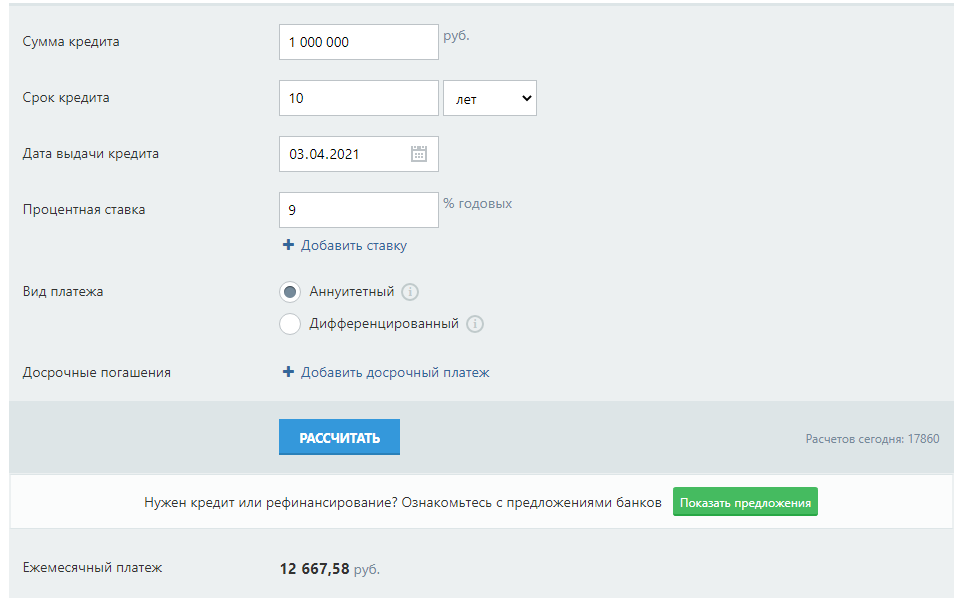

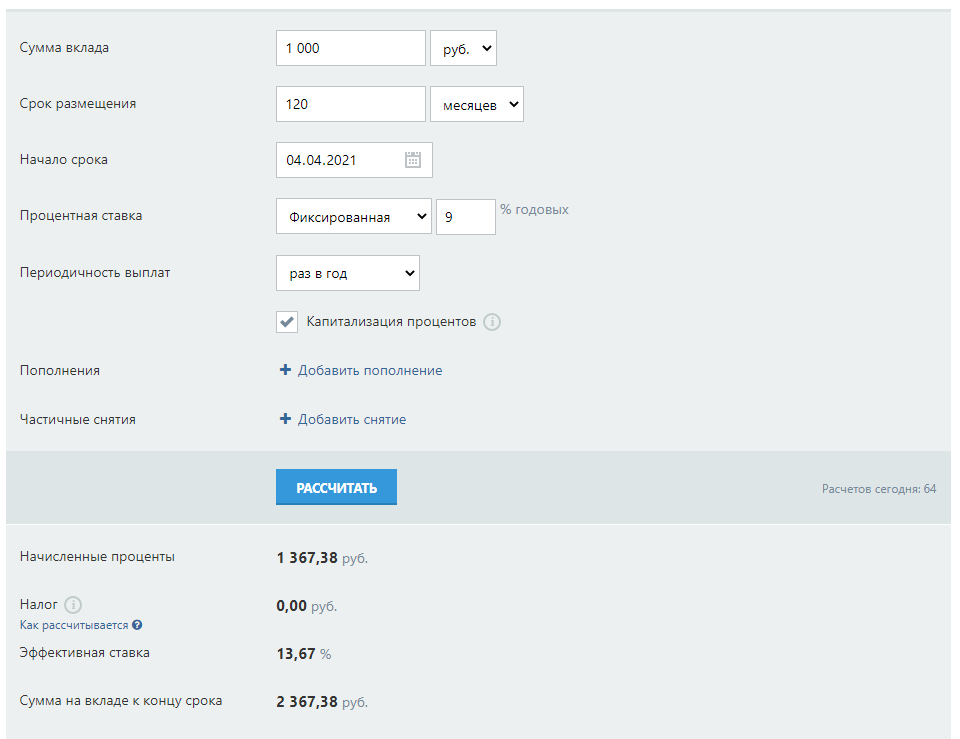

Открываю ипотечный калькулятор и вбиваю сумму кредита из головы. Допустим я взял 1 000 000 рублей под ипотеку на 10 лет под 9% годовых. Ежемесячный платёж 12 667,58 рублей.

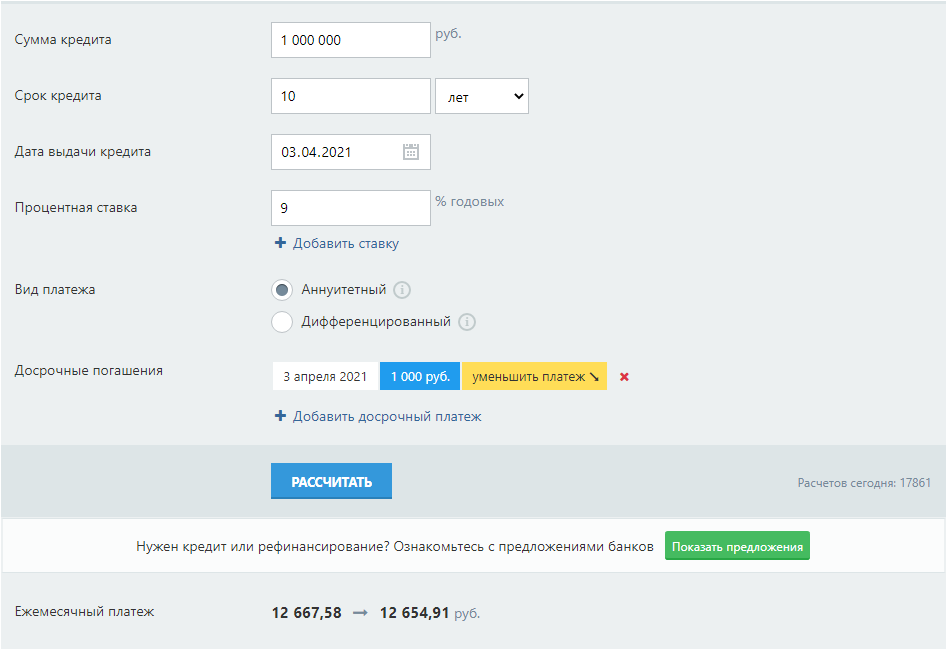

Выставляю единоразовое досрочное погашение в размере 1000 рублей и смотрю, на сколько уменьшатся все следующие платежи:

Платёж снизился с 12 667,58 до 12 654,91 или на 12 рублей 67 копеек. За 10 лет (120 месяцев) ежемесячная выгода в 12,67 рублей суммарно принесёт

12,67 * 120 = 1 520,40

Итого вложили 1 000, получили 1 520,40... за 10 лет. Запомним эту сумму.

Чтобы посчитать доходность, разделим 1 520,4 на 1000

1 520,4 ÷ 1 000 = 1,5204

Прирост капитала в 1,5204 раза или доходность 52,04% за 10 лет ( (1,5204 - 1) * 100%).

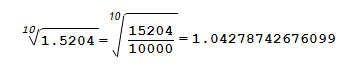

Давайте посчитаем годовую доходность по формуле сложного процента, для этого возьмём корень 10-й степени (т.к. у нас кредит на 10 лет) из доходности

... и получаем годовую доходность ≈1.043 или 4.3%. А где 9%, под которые у меня кредит?

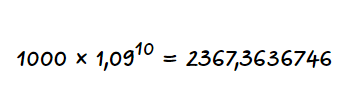

А давайте посчитаем на калькуляторе вложение 1 000 рублей под 9% годовых с капитализацией, для этого умножим 1 000 на 1,09 в десятой степени (каждый год прирост будет составлять 9% или сумма умножаться 10 раз (лет) на 1.09)

Получаем сумму 2 367 рублей, прирост капитала в 2.36 раза или доходность 136% за 10 лет.

Не верите в мою математику - вот расчёт в калькуляторе

Итого: при инвестировании с ожидаемой доходностью 9% годовых через 10 лет из 1 000 рублей я получу 2 300 рублей.

А при инвестициях в свою ипотеку, которая взята под 9% годовых, всего 1520 рублей. Что скажешь, @sngisback? :)

Почему так происходит? Дело в том, что проценты по кредиту вычисляются каждый месяц и зависят от суммы остатка долга, который постоянно уменьшается (в отличие от вложенного косаря). В первый месяц банк начисляет 9% на долг в 1 000 000 рублей, во второй месяц уже на сумму (1 000 000 - сумма погашенного долга за 1-й месяц = 994 729,68) и т.д.

Даже инвестиция без капитализации принесёт больше, чем инвестиция в ипотеку (1900 рублей против 1520).

Именно поэтому я считаю, что инвестировать при наличии ипотеки можно и нужно! При этом не стоит забывать про создание подушки безопасности и про то, что ожидаемую доходность можно получить только на длительном горизонте времени. Ведь доходность - штука непостоянная, в отличие от кредитного платежа.

Надеюсь, было не скучно.

Телеграм-канал автора: https://t.me/pdohod

Всем удачных инвестиций!