Разборы рынка недвижимости

4 поста

4 поста

4 поста

2 поста

1 пост

Разбираем, как застройщики склоняют вас к покупке и мотивируют переплачивать.

«Сдадим раньше срока и всех соседних ЖК»

«Когда-нибудь тут появится парк, школа и ТЦ»

«Через год вы продадите эту квартиру на 30% дороже»

Да-да, конечно. Всегда ориентируйтесь только на проектную документацию, ваш ДДУ (договор долевого участия) и реалии рынка, а не на фантазийные уловки застройщиков.

Поднять цену, а потом дать скидку — даже крупные застройщики часто устраивают такие качели. Вот, например, один в феврале поднял цены, а уже в марте устроил скидки на всё.

Предложить уникальную скидку «только для вас». Конечно же, их дают всем.

Сделать скидки «только до конца месяца». А потом продлить еще на месяц.

Скидка в интересующем вас ЖК — это не всегда повод торопиться с покупкой. В идеале нужно следить за реальной динамикой цен и за темпами продаж: действительно выгодные предложения появляются тогда, когда застройщик в прошлом месяце продал слишком мало, а еще перед окончанием крупных периодов (квартала, года и т. д.), когда отделу продаж нужно сделать план.

Вот тут можно почитать про лайфхаки, как выбить скидку в новостройке.

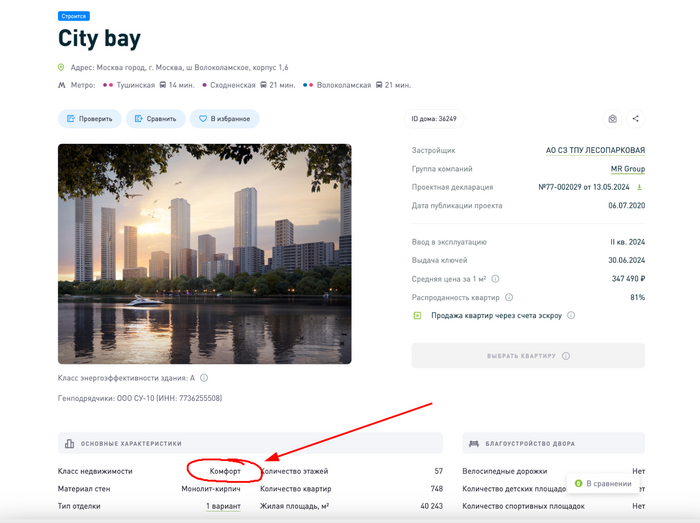

Девелопер может назвать свой проект как угодно, чтобы привлечь покупателей — класс жилья на рынке сегодня не регулируется. По факту же все эти красивые термины легко могут означать обычный комфорт.

На рынке недвижимости даже есть примеры, когда одна очередь ЖК позиционировалась как комфорт-класс, а следующая (точно такая же) — уже как бизнес. Просто чтобы оправдать выросшие цены.

Чтобы не попасться на эту уловку застройщика, всегда проверяйте:

Его предыдущие проекты: из чего они построены, как выполнена отделка квартир и входных групп, что говорят жители и т. д.

Странички ЖК на сайтах «Дом.рф» и «Циан». Случается, что они тоже указывают классы жилья не совсем некорректно, но в любом случае на сегодняшний день это наиболее достоверные источники.

Один из популярных московских ЖК «бизнес-класса», который на самом деле комфорт.

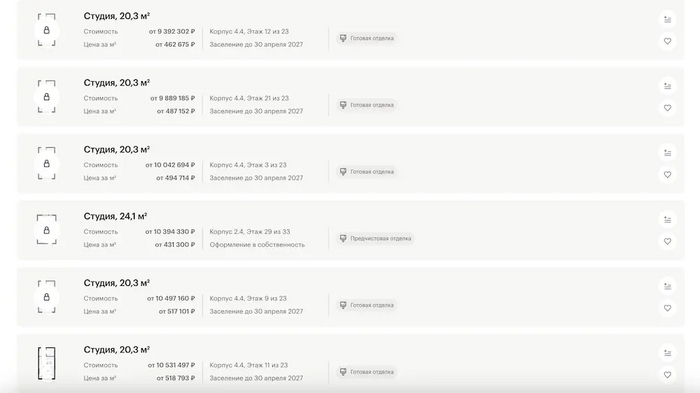

Если вы просто обратитесь в отдел продаж ЖК, чтобы купить квартиру, скорее всего, вам предложат несколько лотов на выбор — но это не значит, что вам назовут все доступные квартиры по минимальным ценам. В этом случае надо либо спрашивать еще варианты, либо идти на сайт ЖК.

Однако на сайте тоже бывает не все так просто. К счастью, большинство застройщиков уже перешли на нормальные каталоги, однако еще встречаются уникумы, которые скрывают планировки и цены, отсылая вас в офис продаж.

Кроме того, редко какой застройщик выставляет на сайт все квартиры, чаще всего их выкидывают пулами, чтобы не вымылись сразу все дешевые варианты. Все самые дешевые лоты обычно бронируют, а опоздавшие покупатели в панике берут более дорогие варианты. Однако потом застройщик выкинет новый пул квартир.

А еще иногда застройщики сами бронируют квартиры, создавая искусственный ажиотаж и вынуждая людей покупать квартиры по завышенным ценам. Вот тут очень было похоже на это.

Когда проект продается только с предчистовой отделкой, это нормально. А вот когда застройщик предлагает много вариантов отделки на выбор, это тоже своего рода уловка, чтобы заставить вас переплатить.

Даже у хороших застройщиков она часто бывает с косяками. Кроме того, пока люди годами ждут сдачу квартиры и думают над дизайном, в голову приходят разные идеи перепланировки, расположения светильников и розеток и т. д. В итоге вся эта предчистовая отделка идет под снос: вы заплатили сначала за нее, а потом еще и за демонтаж.

Если вы хотите качественный ремонт, проще и дешевле взять квартиру в бетоне и сделать все под себя.

Сегодня слово «акция» в недвижимости стало равно слову «ипотека». Если вы зайдете на любой агрегатор, то среди акций увидите одни только ипотечные предложения. Вот только реальной выгоды там немного.

Акции на «Циане»

Хоть Эльвира Набиуллина, глава ЦБ, усиленно борется с различными серыми схемами, они до сих пор встречаются на рынке. Практически любые ставки ниже рынка означают либо завышение стоимости квартиры, либо изначальную переплату банку — всегда надо считать, сколько в конечном счете вы заплатите.

Красивые рендеры (чтобы вы потом сравнивали ожидания и реальность), зеленое окружение (вместо реальной промзоны), 10 минут до метро (по пробкам все 40). Знакомо?

Один из популярных московских ЖК, где чуть-чуть приукрасили действительность.

Вчерашнее повышение ключевой ставки навело панику на рынке недвижимости. ЦБ повысил ее с 8,5 до 12%, объяснив ускорением темпов инфляции. Смотрю на статистику прошлых лет и делаю аккуратные прогнозы, что будет со спросом, рыночными, льготными и субсидированными ставками по ипотеке и что делать тем, кто собирается покупать квартиру.

У ЦБ есть прекрасная статистика, по которой очень удобно отслеживать реальное положение дел на рынке. 2022 год — это отличный образец для сопоставления, что может случиться с ипотекой при резком повышении ключевой ставки.

Итак, 28 февраля 2022 года, ключевая ставка 20%, паника на всех рынках. Что случилось с выдачами ипотеки? Они выросли, причем даже несмотря на то, что банки на пару дней приостанавливали выдачу всех кредитов.

Статистика Центробанка по выдаче ипотечных кредитов

Однако уже в следующем месяце выдача рыночной ипотеки рухнула на 75% — люди перестали покупать вторичку (желтые столбики на графике). Ставку по льготной ипотеке на новостройки подняли с 7 до 12%, застройщики перезапустили свою субсидированную ипотеку сначала на уровне 10%, а потом 0%, и цены на недвижимость стали расти.

Оказалось, что люди готовы переплачивать миллионы, лишь бы ставка и ежемесячный взнос были комфортными. Поэтому в основном в тот период выдавали только субсидированную ипотеку от застройщиков (обратите внимание на красную линию на графике — средняя ставка около 6%).

Хоть ЦБ и понижал ключевую ставку каждый месяц, расти выдача ипотеки стала только с июня, когда КЧ опустилась ниже психологических 10% (спустя 3,5 месяца). А когда еще и банки опустили свои ставки ниже 10%, тогда начался бешеный рост рынка. Вместе с ростом средней ставки — т. е. люди стали активнее брать вторичку по рыночной ипотеке.

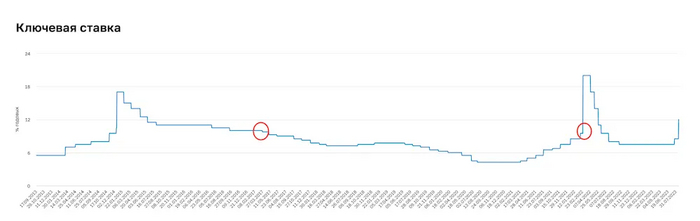

Что будет делать ЦБ с ключевой ставкой на следующем заседании 15 сентября и до конца года, к сожалению, никто не знает. Сейчас все мнения на рынке — это всего лишь гадания на кофейной гуще. Но есть статистика:

Динамика ключевой ставки за 10 лет

Все, что выше 10% является шоковым значением, и вряд ли ЦБ будет долго удерживать ключевую ставку на таком уровне. Если осенью не случится чего-то особенного (хотя у нас в России может случиться что угодно), хочется верить, что ставка откатится на уровень 8-9%.

Понятно, что выдавать ипотеку, да и любые другие кредиты, по ставкам ниже ключевой банки не могут. Поэтому спустя неделю-две мы увидим первые повышения ставок по рыночной ипотеке. О планируемой коррекции ставок уже заявили в Абсолют Банке, МТС-банке и Росбанке.

Если сейчас ставки в среднем составляют 12%, то вырастут они где-то до 14-15%. В банках пока осторожно реагируют на ситуацию и прорабатывают свою стратегию — если обычно они сразу повышают доходность по вкладам, например, то пока этого не случилось.

Интересно, что будет с господдержкой ипотеки — по основной льготной программе сейчас верхний предел ставок 8%, и банки не могут его повысить самостоятельно, без решения сверху. Если ключевая ставка в сентябре вырастет еще, то и ставку по льготным программам тоже могут немного поднять.

Здесь работают два фактора: исчерпание лимитов льготной ипотеки (ее и так выдали больше, чем было запланировано) и объем денег, который государство дополнительно должно выделить, чтобы субсидировать разницу между льготной и рыночной ставками. Вице-премьер РФ Марат Хуснуллин как раз недавно заявил, что этот объем будет зависеть от ключевой ставки. В прошлом году решение о повышении льготных ставок приняли через месяц.

Еще один интересный момент — это субсидированные ставки от застройщиков. Девелоперы тоже подсуетятся, так как не могут сидеть без продаж. Как показывает практика, заниженные субсидированные ставки все еще остаются на рынке, просто преподносятся немного по-другому.

Примерно так: на самом деле, никакого снижения ставок у Сбера не произошло. Это все те же субсидированные ставки от застройщиков-партнеров банка.

Ранее одобренные ставки те же неделю-две во многих банках еще будут в силе, но решение зависит от конкретного банка. Если же вы уже оформили ипотеку, изменить ставку банк не может.

В ближайший месяц спрос вырастет, как в марте 2022 года, да и вообще как и в любые периоды, когда нам пророчат окончание дешевой ипотеки.

Почему во время массовой паники люди скупают недвижимость? Многим вспоминается 98-й год, когда деньги обесценились, люди пытаются успеть купить хоть что-то и хоть как-то спасти свои сбережения. Недвижимость видится здесь самым стабильным, пусть и не очень доходным активом. Это первая большая категория людей.

Вторая категория покупателей — это те, кому банки уже одобрили ставку, и они спешат ею воспользоваться, пока не поменяли. Третья — люди, которые только что продали свою квартиру и не успели переложить деньги в другую. Собственно, они либо сделают это сейчас, либо положат на какой-нибудь краткосрочный вклад под хороший процент. И четвертая категория — обладатели валютных сбережений, которые при текущем курсе могут выгодно купить квартиру в России.

Осенью, вероятно, мы по традиции увидим снижение спроса. Ставки к тому моменту уже будут выше, кто хотел успеть использовать ранее одобренные ставки, сделает это, и паника немного схлынет.

Больше всего пострадает вторичка. Что, в общем-то, пойдет ей на пользу, немного охладит рынок и цены. Первичный рынок будет чувствовать себя получше — застройщики могут поиграться с ценами и субсидированными ставками, в отличие от продавцов вторички.

«Моя квартира слишком хороша, чтобы снижать цену»

В целом можно предположить, что к концу года цены снизятся в пределах 5% за счет торга и скидок. Застройщики уже сейчас в офисах продаж дают цены гораздо ниже тех, что указаны на сайте.

Собственно, все банально, как и всегда: если вам уже в ближайшее время нужна квартира, и при этом вы можете ее выгодно купить, покупайте сейчас (пока действует ранее одобренная ставка) или через пару недель (если спрос просядет, можно будет выбить скидку).

Если вы просто поддаетесь панике, успокойтесь. Это так же, как и с долларом, — почему-то многие любят покупать его на пике, думая, что курс подрастет и дальше. Ничего ужасного не случилось, подождите пару месяцев, когда рынок придет в норму, и опустятся либо ставки, либо цены.

В 2022 году (в разгар СВО!) так и было: на первичке снижались ставки, на вторичке стали давать скидки, а потом наоборот :)

Еще больше разборов рынка недвижимости я делаю в Telegram-канале «Недвижимость | Что Где Почём», приглашаю вас.

Какие проблемные проекты есть на московском рынке недвижимости, почему их нельзя покупать и что делать, если уж очень манит низкая цена.

В России существует официальный перечень проблемных новостроек. К ним относятся проекты застройщиков-банкротов с нарушенными сроками завершения строительства или передачи ключей более чем на 6 месяцев. Сегодня их чуть менее 1 000.

Помимо них есть ряд проектов, которые формально не относятся к долгостроям и вроде как даже по чуть-чуть строятся, однако все равно не очень безопасны для покупки. Это новостройки, которые уже переносили сроки сдачи/ключей больше чем на полгода и строятся по старым правилам — когда при покупке квартиры деньги поступают не на эскроу-счет, а на аккредитив застройщика.

В Москве это ЖК «Светлый мир Станция Л», «Время» и AFI Tower.

Согласно опросу «Дом.рф» и ВЦИОМ, 40% россиян не знают, что такое эскроу-счета. А ведь это именно тот механизм, который обеспечивает безопасную покупку новостройки.

До 2019 года (пока не были введены эскроу-счета), покупка квартиры была сродни казино — ты отдавал несколько миллионов рублей застройщику, который обещал построить дом. Если тот нарушил обещание (обанкротился или свалил с деньгами в теплые страны), то ты оставался без денег и без квартиры. Особенно тяжко было в кризисы — покупать новостройки было максимально рискованно, стройка могла остановиться в любой момент.

С введением эскроу-счетов застройщики лишились возможности привлекать деньги дольщиков напрямую. Теперь на время стройки деньги хранятся на эскроу-счете в банке, а тот уже в свою очередь кредитует застройщика. Деньги с эскроу-счета можно получить только после ввода дома в эксплуатацию. Т. е. застройщик очень замотивирован, чтобы вовремя сдать дом: на него давит банк и отсутствие прибыли здесь и сейчас.

Примерно так работает эксроу-счет

Несмотря на то, что бОльшая часть новостроек на рынке сейчас уже реализуется по эскроу-счетам, все еще остаются проекты, которые строятся по старым правилам. По «случайному» стечению обстоятельств у них сейчас все не так гладко, как хотелось бы дольщикам.

Разберем на примере ЖК «Светлый мир Станция Л», одного из самых популярных проектов Москвы.

1. Ненадежный застройщик

Seven Suns Development погряз в судах, т. к. это далеко не единственный его проблемный проект. Нарушение сроков — частая ситуация.

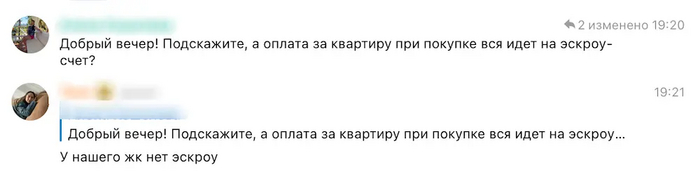

2. Серые схемы при продаже

Согласно проектной декларации, здесь нет проектного финансирования и эскроу. Однако знают про это далеко не все покупатели:

Из чата ЖК

Застройщик отказывает дольщикам в продаже их квартир по переуступке. А отделку оформляет «в подарок» — т. е. формально вы покупаете жилье без отделки, а значит предъявить потом претензии по ее качеству не получится.

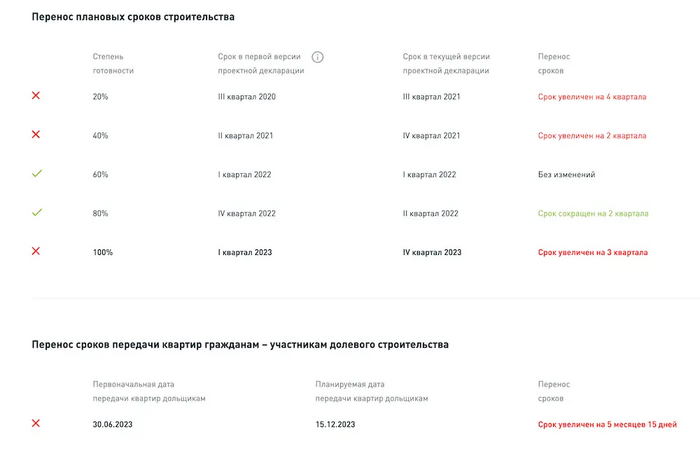

3. Регулярные переносы сроков

Ввод в эксплуатацию сдвинут уже на несколько кварталов, а выдача ключей с 1 квартала 2023 перенесена на конец года (пока).

Данные по переносу сроков с сайта «Дом.рф»

4. Стройка продвигается медленно

Судя по текущему состоянию, ЖК явно не готов к сдаче в этом году. А еще меняются характеристики дома. Раньше жителям обещали кладовки и паркинг, однако теперь их купить нельзя.

5. Качество дома и окружающей территории будет низким

Каким будет качество этого ЖК после сдачи, остается только гадать. Дольщики таких проектов поэтому и пытаются продать свои квартиры сразу после получения ключей, потому что жить там некомфортно.

Люди в открытую шутят, что в случае чего достраивать будет ПИК. Даже менеджеры по продажам самого ЖК.

Аналогичные проблемы есть у AFI Tower и ЖК «Время». У первого срок выдачи ключей сдвинут на год, у второго — на 3,5 года. Помимо них, есть еще новостройки, которые строятся по эскроу, однако тоже отмечались большими переносами. Например, проекты Seven Suns Development (ЖК «Сказочный лес» и «В стремлении к свету») и «Бэсткон» (ЖК «Большая семерка»).

Печалит то, что тот же ЖК «Станция Л» — один из лидеров по продажам в Москве за последние несколько месяцев. Люди читают отзывы и видят, что с проектом есть какие-то сложности, но не воспринимают их всерьез.

Потому что низкая цена — от 5,8 млн рублей. За такую цену в Москве больше ничего не купишь, даже соседний ЖК «Люблинский парк» от ПИК уже стоит дороже. И люди называют себя инвесторами, берут миллионы в ипотеку, несут их застройщику, а потом ругаются, что тот нарушает свои обязательства.

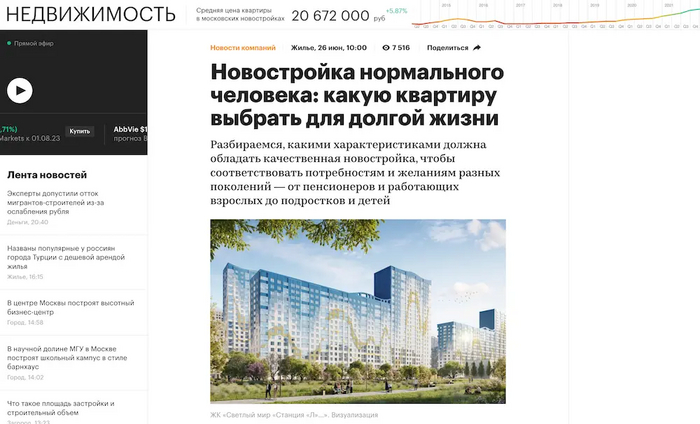

Подливают масла в огонь и профильные СМИ, совсем не стесняясь рекламировать такие проекты:

Реклама ЖК «Станция Л» в одном уважаемом СМИ

В целом опасений, что дом совсем никогда не достроят, нет. В случае признания ЖК долгостроем он перейдет на баланс Фонда развития территорий. Т. е. вам либо вернут деньги, либо достроят квартиру. Важно: это касается только жилья, не апартаментов.

Вопросы тут только:

1. В сроках: если повезет, достроят быстро, через год-два, не повезет — через 10 (как это случилось с ЖК «Царицыно»).

2. В обесценивании денег, которые вам могут вернут. За годы инфляция съест приличную сумму, и другую квартиру вы на эти деньги уже не купите.

3. В качестве достроенного дома. Заморачиваться с ним никто не будет. Следствия, с которыми постоянно сталкиваются дольщики таких проектов: недоделки, протечки, отсутствие обещанной инфраструктуры, а еще очень небольшое количество людей, которые потом захотят купить у вас здесь квартиру.

Так что если вы трезво осознаете, что вам это подходит, берите. Если вы видите для себя риски, конечно же, покупать такой ЖК не стоит. Всегда проверяйте новостройку, чтобы не попасть на деньги и нервы. Про способы проверки мы подробно писали тут. Самое главное — посмотреть, строится ли дом по эскроу, есть ли динамика стройки и что было с предыдущими проектами застройщика.

Если вам интересны разборы по недвижимости, будем рады вам в нашем Telegram-канале.

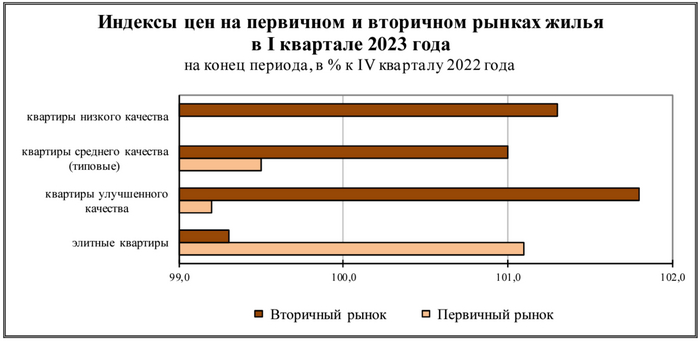

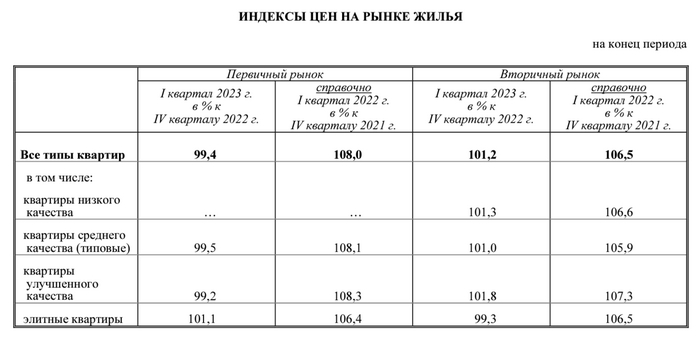

Росстат опубликовал доклад о социально-экономическом положении России в январе-марте 2023 года. Про цены на недвижимость там говорится следующее:

На первичном рынке цены снизились в среднем на 0,6% (к 1 кварталу 2022 г.)

На вторичном рынке, наоборот, выросли на 1,2%.

Сильный рост цен, который наблюдался год назад и на первичке, и на вторичке, закончился.

Наибольшая разница заметна в квартирах улучшенного качества: на первичке снижение цен на 0,8%, а на вторичке рост на 1,8%.

Элитный сегмент живет отдельной противоположной жизнью: на первичке он подорожал на 1,1%, а на вторичке подешевел на 0,7%.

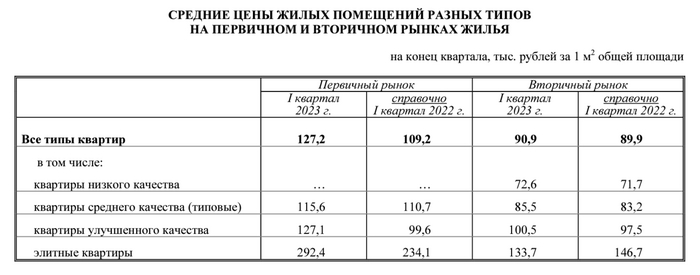

Средние цены на жилье в среднем по России: 127,2 тыс. рублей за 1 кв. м в новостройках и 90,9 тыс. рублей за 1 кв. м на вторичке. Т. е. разница в цене — 40%.

Решение о введении макропруденциальных надбавок по ипотеке ЦБ принял еще в феврале. А в марте и апреле на рынках новостроек и ипотеки был отмечен рекордный рост — люди побежали за дешевыми кредитами, пока банки не повысили ставки. Зря они бежали или нет? Давайте разбираться.

Каждый банк, перед тем как выдать кредит, оценивает его риск-вес — насколько велика вероятность, что заемщик окажется неплатежеспособен. Чем выше риск невыплат, тем больше своих средств банк обязан заморозить на случай возможных убытков. И с помощью надбавок ЦБ вынуждает банки считать повышенный риск для «плохих» кредитов, чтобы демотивировать их выдавать.

Однако новые надбавки еще не означают, что если банк повысил риск вашего кредита в 1,5 раза, то на столько же автоматически выросла и ставка. Чтобы компенсировать свои риски, банк имеет право отказать в выдаче денег либо ужесточить условия.

Как он ужесточит условия — его дело. Может повысить ставку. А может одобрить меньшую сумму, попросить предоставить залог или поручителей. Вырастет ли конкретно для вас ипотечная ставка и как именно, однозначно сказать нельзя, потому что у каждого банка свои методики расчетов и риск-политика.

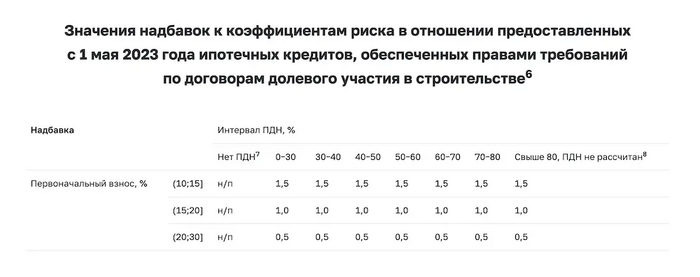

Что, собственно, изменилось в правилах с 1 мая?

При покупке квартиры у застройщика надбавки будут применяться, если первоначальный взнос меньше 30%. Максимальная надбавка (1,5) будет действовать при взносе от 10 до 15%, т. е. ваш кредит станет для банка рискованнее в 1,5 раза.

Для первоначального взноса менее 10% банки и раньше применяли двойной коэффициент.

Надбавки не будут распространяться на ипотечные программы с господдержкой: льготную, семейную, IT, дальневосточную и сельскохозяйственную. Для этого по ним повысят минимальный первоначальный взнос: с 1 июня 2023 года — 20%, с 1 января 2024 года — 30%. При этом ПДН (показатель долговой нагрузки) заемщика должен быть не более 60%.

ПДН показывает, сколько зарплаты вы тратите на погашение всех кредитов. Например, если у вас зарплата 100 тыс. рублей, есть займ с ежемесячным платежом 10 тыс., кредитка с платежом 10 тыс. и вы еще хотите взять ипотеку с платежом 45 тыс., то ваш ПНД составит 65%. Это слишком много. И вообще-то банки уже применяют надбавки к риску, если этот показатель превышает 50%.

Здесь надбавки коснутся только сделок с очень низким первоначальным взносом или сильно переоцененной недвижимостью, т. е. когда LTV составляет 85-90%. Сильного влияния на рынок эта мера не окажет, поскольку вторичка не так сильно завышена в цене относительно рынка, по сравнению с новостройками.

LTV оценивает отношение кредита (суммы вашей ипотеки) к залогу (стоимости, за которую банк сможет продать квартиру, если вы не будете платить по кредиту).

Допустим, вы берете 4 млн в ипотеку, чтобы купить квартиру стоимостью 5 млн — LTV будет 80%. Но если окажется, что аналогичные квартиры стоят по 4,5 млн и именно столько составляет справедливая рыночная цена вашей квартиры, то LTV вырастет до 89%. В этом случае банк будет вынужден применить надбавку.

Размер надбавок составляет от 0,5 до 1 в зависимости от ПДН заемщика:

ЦБ беспокоит рост числа «плохих» долгов, вызванных появлением ипотечных схем от застройщиков, которые гарантируют покупателям низкую ставку, но с завышением цен на квартиры на 20-30%. Это привело к двум проблемам:

Первая — высокая степень закредитованности населения. В конце 2022 года почти половина ипотечников платила по долгам 80% от дохода, и у многих был низкий первоначальный взнос. Если бы не застройщик, вряд ли бы они смогли позволить себе ипотеку. Хорошо это или плохо — спорный вопрос, однако если человек решит продать такую квартиру, то будет вынужден снизить цену до рыночного уровня. Вырученной суммы не хватит на погашение долга.

И вторая — рост рисков для банков. В случае дефолта заемщика они тоже не смогут продать его квартиру по цене застройщика и понесут убытки. Так на рынке образовалось много кредитов, обеспеченных призрачной дороговизной квартир, и начал надуваться ипотечный пузырь.

По задумке ЦБ, надбавки убьют сразу несколько зайцев: снизят количество необеспеченных кредитов в банках и чрезмерную закредитованность населения, а застройщики перестанут завышать цены на квартиры, и разница между первичкой и вторичкой сократится.

Еще в феврале в СМИ появились заголовки в духе «Дешевая ипотека закончится» (хотя, честно говоря, не в феврале, а в году так 2018-м), а отделы продаж застройщиков стали торопить покупателей купить квартиру до 1 мая, пока это еще можно сделать по выгодным условиям (с завышением цены, конечно же).

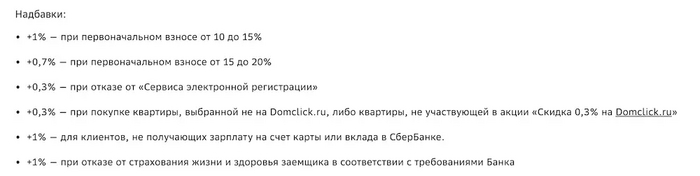

Какие же изменения реально можно увидеть в банках? Сбер при первоначальном взносе от 10 до 15% накидывает дополнительно 1% к ставке, а при первоначальном взносе от 15 до 20% — 0,7%. ВТБ и «Альфа-банк» — 0,5%, если первоначальный взнос менее 20%. Все изменения касаются только рыночных программ, на льготные не распространяются (потому что на них действуют фиксированные ставки от государства, которые нельзя повышать).

Условия надбавок к ипотечным ставкам в Сбере

Как видно, это не настолько большое увеличение ставок, что теперь нельзя взять ипотеку. Примерно столько же вам накинут, если вы не являетесь зарплатным клиентом банка или откажетесь от доп. опций.

Стоило ли торопиться с покупкой недвижимости? Если у вас реально была потребность купить до мая — да. Если вы боялись удорожания ипотеки — нет. Высока вероятность, что в мае-июне ажиотажный спрос закончится, застройщики начнут давать скидки, и никакого смысла покупать те же самые квартиры по завышенным ценам не было.

Кому реально будет сложнее взять ипотеку? Тем, кто и так не может ее себе позволить: не смог накопить на первоначальный взнос 20%, имеет высокую кредитную нагрузку и не готов платить стандартный ежемесячный платеж. ЦБ как бы намекает, что в таком случае не нужно закредитовывать себя еще больше, а тем более покупать квартиры дороже рынка.

Чтобы не переплатить за ипотеку с учетом нововведений, старайтесь оптимизировать следующие параметры:

Цена квартиры должна быть в рынке. Проверяйте, сколько стоят аналогичные предложения на рынке, и считайте LTV (в идеале он должен быть не более 70%). Если застройщик предлагает низкую ставку по ипотеке, но с завышением цены квартиры, — вы не только переплачиваете на старте, но еще и рискуете потерять эти деньги в будущем при продаже.

Первоначальный взнос минимум 20-30%. Чем он выше, тем меньше составит переплата по кредиту. Это работало всегда — взнос 10-15% был менее выгодным и без всяких первомайских надбавок.

ПДН не более 50-60%. Этот показатель важен в первую очередь самому заемщику, а не только банку. Вряд ли кому-то комфортно тратить больше половины дохода на кредит, вдобавок, нет возможностей для досрочного погашения и высок риск дефолта в случае внезапной утраты работы или трудоспособности.

Если вам интересны разборы по недвижимости, их еще больше в моем Telegram-канале. Там я разбираю новости, законы, ипотечные схемы и интересные новостройки Москвы и Подмосковья.

Люди внезапно ринулись покупать новостройки, Минстрой и риелторы ожидают снижения цен, власти ищут все новые способы поддержать падающий рынок ипотеки и жилья. Разбираю все самое важное о рынке недвижимости за последнюю неделю.

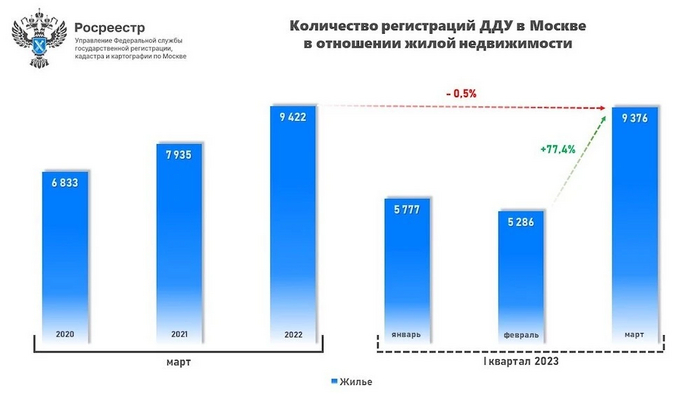

Несмотря на падение спроса на новостройки в начале года, в марте Росреестр отчитался о росте числа сделок в Москве на 77%.

Официальные данные Росреестра

Вроде цены сумасшедшие — почему спрос вырос? Потом что с 1 мая вводятся надбавки к коэффициентам риска для новых кредитов с низким первоначальным взносом (менее 30%), и покупатели боятся, что больше не смогут выгодно взять ипотеку. Отделы продаж застройщиков тоже апеллируют этим фактом, мотивируя быстрее покупать. Ждем аналогичной ситуации по итогам апреля, а вот в мае ажиотажный спрос, вероятнее всего, сойдет на нет.

Ирек Файзуллин, глава Минстроя, выступил с заявлением, что застройщикам нужно снизить цены. Он считает, что нынешняя ситуация на российском рынке жилья вынудит их сделать это уже в ближайшее время:

Это принципиальная позиция — рынок все равно будет требовать от них снижения. Когда закупки прекращаются, производитель, в данном случае девелопер, будет вынужден находить компромисс. Поэтому я надеюсь, что снижение произойдет.

Ирек Файзуллин

Все-все новостройки вряд ли упадут в цене, потому что на некоторые все же есть спрос. А вот те, кто не сможет продавать, действительно будут вынуждены корректировать ценник.

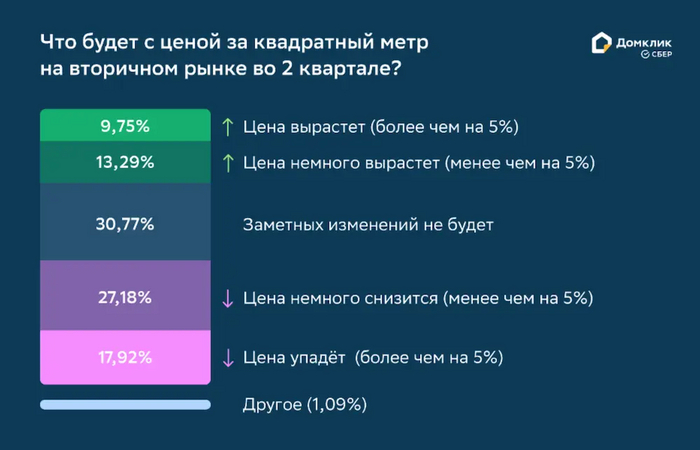

Согласно опросу «Домклик», 45% риелторов ожидают, что стоимость квадратного метра во II квартале 2023 снизится. Большинство считает, что незначительно: цены могут просесть в пределах 1-5% или даже остаться на том же уровне. Каждый пятый говорит, что цены рухнут на 5% и более.

Результаты опроса «Домклик»

Интересно, что в отдельных регионах (Челябинской области, Ростовской области и Республике Татарстан) 40% риелторов прогнозируют рост цен. На самом деле, это вполне возможно для конкретной локации, если там очень высокий спрос, а жилье в основном массового сегмента и по адекватной цене.

В сети пролетела (но много где исчезла) новость о том, что банк «Зенит», один из крупнейших банков РФ по выдаче ипотеки, приостанавливает выдачу ипотеки. Он сообщил, что с 29 апреля перестанет заключать новые договоры с клиентами, чтобы пересмотреть свою бизнес-модель.

Помимо надбавок по риску, с 30 мая банки еще должны формировать дополнительные резервы по ипотеке с супернизкой ставкой, выданной после 15 марта. Хоть это и нормально — приостанавливать выдачу продукта в условиях неопределенности и уходить «подумать», — для рынка это звоночек, который говорит о том, что банки навыдавали высокорискованных кредитов под низкие ставки вместе с застройщиками и теперь думают, как это разгребать.

Ранее Владимир Путин предложил расширить действие льготной ипотеки на вторичное жилье, чтобы повысить спрос на … новостройки. Все верно: люди часто их покупают, сначала продав старую квартиру, поэтому на такое жилье тоже нужно стимулировать спрос.

Так вот, вице-премьер РФ Марат Хуснуллин решил, что это нецелесообразно, т. к. субсидирование потребует слишком большого объема средств от государства. Проблему может решить только снижение ключевой ставки ЦБ.

Президент РФ думает, как еще поддержать строительный рынок.

В качестве альтернативы Марат Хуснуллин предложил две новые меры поддержки рынка, которые Правительство будет обсуждать в июне:

Рассрочки — поэтапная оплата стоимости квартиры. Некоторые застройщики уже внедряют такие программы самостоятельно, но на небольшие сроки и неравными платежами, из-за чего участились случаи просрочек. Власти сейчас прорабатывают выгодные условия для отдельных категорий граждан.

Ссудо-сберегательные кассы — создание специальных счетов для накопления первоначального взноса по ипотеке. Скорее всего, государство будет субсидировать такие депозиты под более высокий %, чтобы люди смогли быстрее накопить нужную сумму — вероятно, те самые 30%, по которым не будет надбавок на риски.

Комитет Госдумы по строительству и ЖКХ предложил Минстрою удвоить максимальную сумму кредита по семейной ипотеке (ставка 6%) в городах-миллионниках — с 6 млн до 12 млн руб.

А Минцифры — то же самое по IT-ипотеке (ставка 5%), а еще отменить требование по минимальной заработной плате IT-специалистов. Сейчас для получения льготной ипотеки нужно иметь з/п от 70 тысяч в регионах, 120 — в городах-миллионниках и 150 — в Москве.

Конкурс АО «Ростелеком», который не имеет отношения к недвижимости, но как бы намекает нам, кому в будущем дадут самую выгодную ипотеку.

Обе льготные программы уже показали свою эффективность, семейная же вообще самая востребованная в России на сегодняшний день. Так что предложение развивать их выглядит логичным.

Если вы интересуетесь происходящим в сфере недвижимости, буда рада вам также в своем Telegram-канале. Там я рассказываю про интересные новостройки, сравниваю цены, разбираю новости, законы, ипотечные схемы и жизненные ситуации.