Финансовые цели на 2022 год. Портфель «Декабрь 2021»

Оглядываясь в прошлое, понимаю насколько значительный прыжок я совершил. И речь скорее о порядке, который удалось навести в голове, ведь все количественные результаты — это уже следствие этого порядка.

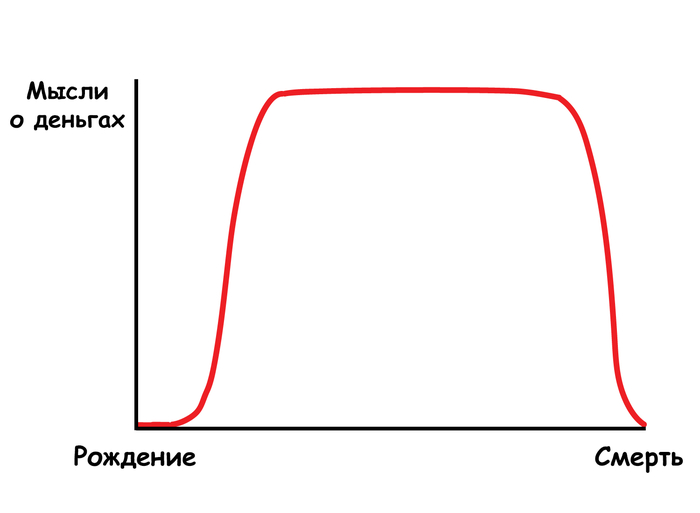

«Нужно больше золота»

4 года назад я работал в строительной фирме и мечтал когда-нибудь потом открыть дело своей мечты, чтобы оно приносило и удовольствие и хорошие деньги. Я был как тот кораблик в океане, который вроде и плывет, но сам не понимает куда и зачем. Никаких определенных планов, никаких конкретных целей. Сам для себя я не мог определить какие действия мне нужно предпринять, чтобы улучшить свою жизнь.

Как я уже потом понял: «иметь больше денег» — это какая-то неправильная цель. Я даже не представляю какие можно расписать конкретные шаги, чтобы её достичь. Поговорить с начальником о повышении зарплаты? Ок, если повысят зарплату в 1,5-2 раза — разве это полностью меня удовлетворит? Нет, конечно. Я через это уже проходил, добившись увеличения зарплаты в 1,5 раза. В первую неделю была эйфория, будто я “хакнул” этот мир. Только вот через некоторое время я уже не ощущал радости от увеличенной зарплаты, это просто стало нормой.

Помню как в детстве я страстно желал, чтобы родители купили мне собаку и велосипед.

Казалось, что если у меня будет собака и велосипед, то мне больше ничего не нужно будет для счастья. И родители осуществили мою мечту. Только вот ощущение, что мне больше ничего не нужно, очень быстро прошло. Через некоторое время я захотел персональный компьютер, как у своего одноклассника. То, чем я уже обладал, больше не котировалось.

Желать больше денег, чтобы больше потреблять — опасная игра, в которую многие люди играют до гроба. С возрастом “игрушки” меняются, но принцип остается тот же. Если им это в кайф, то почему бы и нет. Но если это не делает меня счастливее, то зачем мне принимать правила и играть в чужую игру?

Я долгое время не мог понять зачем мне большее количество денег, если их всегда будет не хватать? Удивительно, но я нашел ответ на свой вопрос в интернете, прочитав статью о движении FIRE, которое набирает популярность в США и о котором мало кто знает в России. Читая блоги людей, которые преследуют цель FIRE, я осознал, что “это моё”. В процессе погружения в тему, я увидел какие конкретно шаги мне нужно предпринять и что я получу “на выходе”.

Абстрактно все мы хотим быть здоровыми, богатыми и счастливыми. Только вот не всегда понятно что именно для этого нужно сделать. Записать свою цель на бумагу, как советуют авторы различных книг по саморазвитию, я думаю не сильно поможет, если цель слишком абстрактная.

Глобальная цель — финансовый капитал

После знакомства с концепцией FIRE и миром инвестиций, цель “иметь больше денег” трансформировалась в более конкретную.

Сформировать достаточный финансовый капитал, чтобы не зависеть от трудового дохода, то есть иметь возможность не работать, но поддерживать комфортный уровень жизни за счет дохода с капитала. В этом случае можно отдаваться любимому делу, не сильно беспокоясь о финансовой составляющей. Выбирать занятие по душе можно и без финансового капитала, но с его наличием это делать всё-таки проще.

Два года назад я определил для себя размер капитала, доход от которого сможет покрывать наши базовые потребности: 216 000$. Сейчас я понимаю, что это слишком маленькая сумма, чтобы “жить на пассивный доход и ни о чем не думать”. Но я оставил эти цифры, как промежуточную цель.

К счастью, уже сейчас мы живем в том городе и в том ритме, в котором планируем жить после достижения FIRE. Инвестирование вошло в привычку и не является тяжкой ношей, как обычно считают многие люди, которые читают статьи о FIRE, пропитанные стереотипами. При увеличении доходов мы не повышаем норму сбережений, а сохраняем на уровне 50%. В данный момент у меня нет стремления достичь FIRE как можно скорее и во что бы то ни стало. Я не переживаю, что мне не будет хватать для жизни изъятий в размере 4% в год от накопленного капитала, ведь я вряд ли смогу долгое время сидеть без дела и уж какой-нибудь дополнительный доход точно будет.

Финансовые цели на 2022 год

Глобальные цели и привычки, которые способствуют достижению этих целей — это, конечно, хорошо, но недостаточно для того, чтобы сохранять мотивацию на столь длинном горизонте. Здесь мне очень помогает постановка целей на год. Этот блог и ежемесячные отчеты дисциплинируют и помогают не отклоняться от курса. Цели 2020 и 2021 года достигнуты, самое время расписать цели на следующий 2022 год.

Цель №1

Ежемесячно направлять на инвестиции сумму не менее 750$. За год сумма пополнений брокерского счета должна составить не менее 9000$.

В 2020 году цель по ежемесячным пополнениям была 575$, в 2021 — 650$. Стараюсь повышать стоимость часа своей работы (в основном за счет автоматизации процессов и увеличения собственной эффективности), тем самым увеличивая сумму, направляемую на инвестиции.

Цель №2

Добиться и поддерживать следующее распределение активов в инвестиционном портфеле:

• Акции компаний, входящие в индекс S&P500 — 85%

• Акции компаний, входящие в индекс МосБиржи (IMOEX) — 15%

Принцип покупки акций — согласно весам в соответствующем индексе. В первую очередь предпочтение отдается акциям из топа соответствующего индекса, но не является строгим правилом.

Промежуточные цели по размеру капитала, которые помогают определиться с количеством акций для соответствия индексным весам:

• S&P500 — 100.000$ (табличка от FinIndie по S&P500)

• IMOEX — 1.000.000₽ (табличка от FinIndie по IMOEX)

* Если вам по душе эти таблички, вы можете создать их копии и работать в них. Для этого необходимо нажать “Файл” —> “Создать копию”. Автор табличек — @sngisback, он же FinIndie.

В 2022 году планируется допуск зарубежных ETF с низкими комиссиями на российские биржи. Не исключаю корректировку своих планов в части ручного сбора компаний из индекса после этого события, но пока что рано об этом говорить.

Цель №3

Ранее я ставил конкретные цели по размеру капитала (2020 — 8000$, 2021 — 20000$). Согласен с одним из комментариев, что это не совсем правильно, ведь на рост фондового рынка я повлиять никак не могу. Я могу повлиять на суммы ежемесячных взносов, но никак не на доходность. Тем не менее конкретная цель в $ добавляет здорового азарта что-ли.

С учетом накопленного капитала за 2 года (24500$ — акции компаний США и РФ) и с учетом планируемых пополнений за следующий год (9000$), ставлю цель — 30000$ (портфель US) и 400.000₽ (портфель RU) к декабрю 2022 года. В случае плохой доходности на рынке, у меня будет дополнительный стимул делать упор на увеличении своих доходов от основной деятельности, чтобы достичь этих значений.

Покупка акций «Декабрь 2021»

Я начал понемногу покупать акции российских компаний ещё с сентября 2021 года, но полноценный отчет делаю только сейчас:

• Газпром — 420 шт. (средняя цена 346,43₽)

• Сбербанк — 390 шт. (средняя цена 302,69₽)

• ВТБ — 240 000 шт. (средняя цена 0,047185₽)

• Лукойл — 1 шт. (средняя 6 691,00₽)

Общая сумма покупок акций российских компаний за период сентябрь – декабрь 2021 года составила: 282 579,59 ₽. Я изменил своё отношение к финансовой подушке безопасности, которая хранилась на вкладах. Я сократил её размер, направив часть денег в акции российских компаний, а оставшуюся часть припарковал в FXUS, принимая на себя все риски.

Также у меня был счет для спекуляций, о котором я писал здесь. Психологический комфорт взял верх и всю сумму я также направил в акции российских компаний, придерживаясь выбранной стратегии (ручной сбор индекса IMOEX).

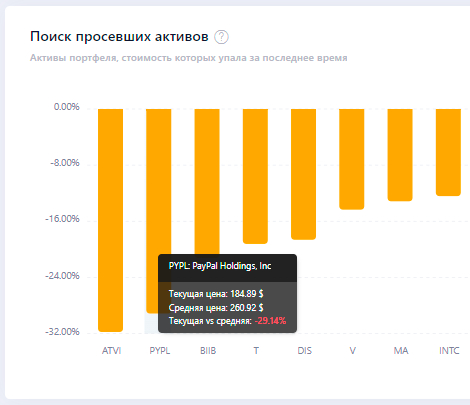

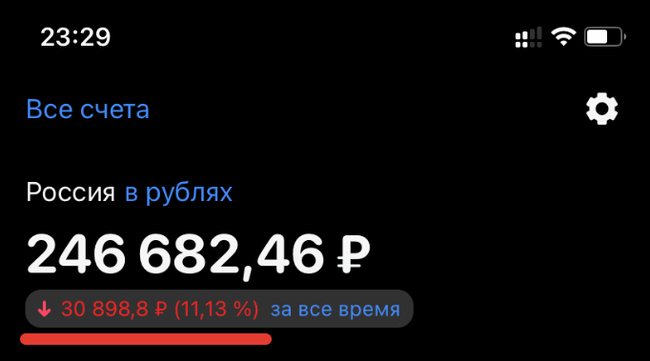

Мой портфель на «Декабрь 2021»

Время для покупки акций я не выбирал, но так получилось, что “пришел я под конец праздника”. В моменте я наблюдал -11% или -30000₽.

Нечто подобное я уже проходил, когда через 3 месяца после начала инвестирования застал обвал на рынках в марте 2020 года. Сейчас, как и в марте 2020, я не паникую, а продолжаю следовать плану: покупать акции по любой цене каждый месяц.

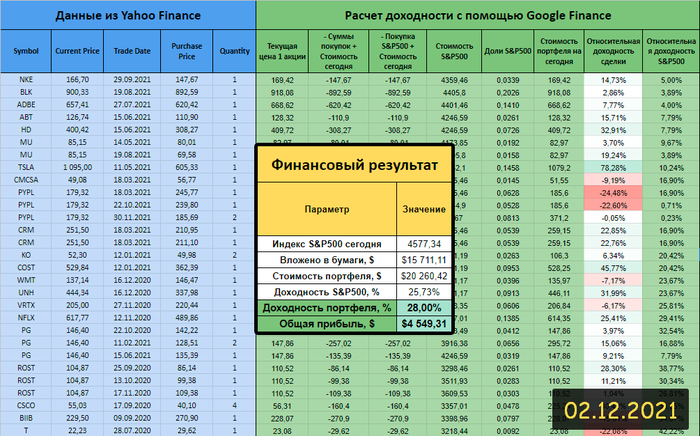

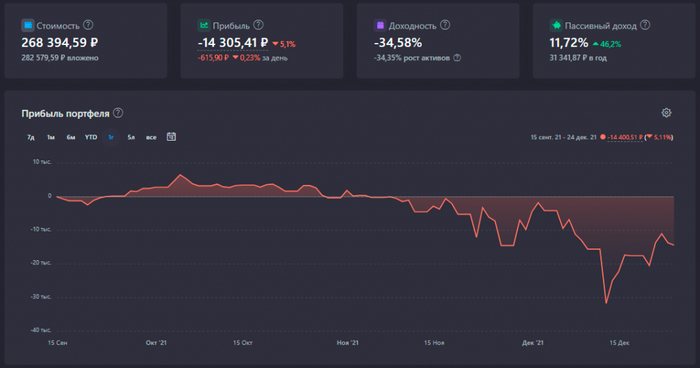

Статистика портфеля FIRE (RU) за Декабрь 2021

• Общие вложения в акции РФ: 282 579,59 ₽

• Стоимость портфеля в настоящий момент: 268 394,59 ₽

• Срок с момента начала инвестирования: 4 месяца

• Прибыль (рост стоимости акций + дивиденды): -14 305,41 ₽

• Общий прирост портфеля в %: –5,1%

• Цель года “акции РФ = 400 000₽” достигнута на: 67,1%

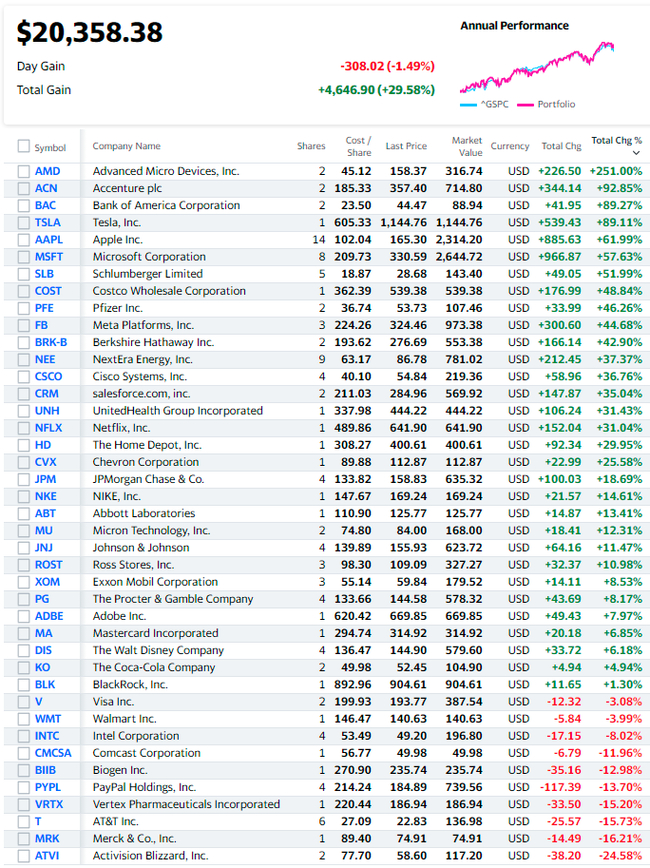

Американскую часть портфеля не буду вставлять в отчет, так как в этом месяце не было новых покупок.

Итоги 2021 года подведены, цели на 2022 год обозначены. В начале поста я сравнивал себя в прошлом с корабликом в океане без курса и компаса. Сейчас же у меня есть четкое понимание где я нахожусь и к чему стремлюсь. Благодаря порядку в голове, заданному курсу, ясным целям, а также отслеживанию своего прогресса — двигаться вперед стало значительно проще и интереснее.

Зачем я вообще все это делаю?

Дело в том, что 2 года назад я вместе со своей женой принял решение копить на собственную пенсию самостоятельно, откладывая ежемесячно некоторую часть своей зарплаты. Банковские вклады дают достаточно маленькую доходность, которой не хватает, чтобы покрыть хотя бы инфляцию.

Покупка акций крупных американских компаний видится мне оптимальным вариантом сохранения и приумножения своих накоплений по соотношению доходность/риск. Если всё будет ок, то я могу выйти на пенсию (обеспечить своей семье доход от капитала) в возрасте 40-45 лет.

Если вам интересна эта тема, можете почитать множество интересных и полезных статей у меня в профиле на Пикабу или же в блоге, который я веду в Телеграм (можно найти в поиске, вбив @wkpbro).