Мои покупки дивидендных акций на фондовом рынке РФ

5 постов

Сегодня получил зарплату и инвестировал её в дивидендные акции. В статье расскажу и покажу как выглядит мой инвестиционный портфель, в какого эмитента я сегодня инвестировал, почему выбрал именно его и как изменилась моя "дивидендная зарплата".

Для тех, кто впервые меня читает - меня зовут Евгений, я уже больше 4х лет инвестирую в российский фондовый рынок, используя дивидендную стратегию. Открыто делюсь всеми своими данными по портфелю, результатами и опытом!

Цель инвестирования-создать пассивный источник дохода за счет дивидендов.

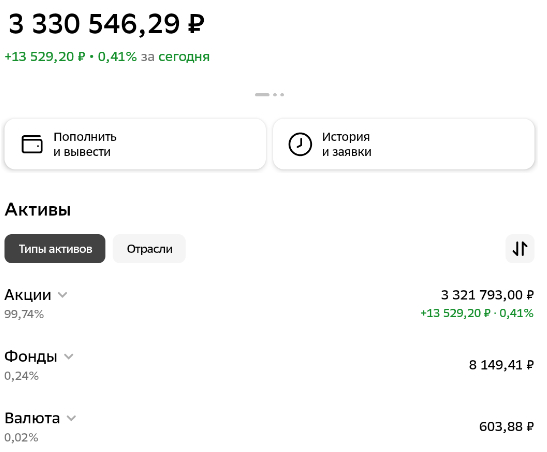

Все данные по моему портфелю вы можете видеть на скрине из сервиса, где я веду учёт инвестиций (ссылка на этот сервис в конце статьи).

Общая стоимость портфеля 3 332 575р

Прибыль за 4 года +426 348р

Среднегодовая доходность +12,4% (на сколько мой портфель в среднем растёт в год)

Пассивная или дивидендная доходность портфеля +10,8% (сколько он мне приносит дивидендов вне зависимости от роста или падения стоимости акций в портфеле)

Как вы могли догадаться по скрину, я инвестировал в акции Транснефти!

Этого эмитента еще не было у меня в портфеле из-за его дороговизны (цена была около 160 000р за 1 акцию до сплита).

Но, прошедший сплит(дробление) сделал бумагу более доступной (цена на момент покупки составила 1604р за акцию) и я считаю, что сейчас хороший момент входа в акции этой компании.

На нашем фондовом рынке около 80% всех сделок совершаются инвесторами-физическими лицами. Не все могли сразу инвестировать по 160 000р в акции, а сплит позволит Транснефти повысить ликвидность своих бумаг и привлечь больше покупателей с относительно небольшими капитала, что может спровоцировать рост котировок акции.

Транснефть является "дивидендным аристократом" нашего рынка и 23 года стабильно выплачивает дивиденды ни разу их не отменив. По последним прогнозам в текущем году компания может выплатить около 12% годовых в виде дивидендов.

Компания имеет серьезный бизнес и является естественным монополистом в сфере транспортировки нефти по трубам. Больше 80% всей добываемой нефти в России доставляется конечным потребителям именно по магистралям Транснефти!

Прибыль компании не зависит от цены на нефть, не смотря на кажущуюся связь с котировками цен на черное золото. Транснефть зарабатывает на транспортировки нефти и нефтепродуктов и прибыль зависит от величины тарифов, которые растут и постоянно индексируются в зависимости от инфляции (в 2023г тарифы повысились на 7.2%).

Стоит отметить, что основные капитальные расходы Транснефти на инвестиционную программу остались позади и теперь компания может направлять большую часть денежного потока на выплату дивидендов. Долгов у компании нет!

Ну и по традиции, после каждой покупки я проверяю, как изменяется мой пассивный доход или "дивидендная зарплата":

Не так давно сервис по учёту инвестиций показывал среднемесячный доход более 30 000р, но вышли новые данные и прогнозы по дивидендам и на текущий момент портфель приносит мне 29942р в месяц в среднем.

Последнюю неделю наш рынок снижается. Негативом выступают санкции!

ЕС продлил ранее введенные ограничения против России на год (до февраля 2025г) и ввел 13 пакет санкций. В пятницу США так же анонсировали введение отдельных санкций на фоне смерти Алексея Навального. Об этом заявил американский политик, представитель Белого дома по национальной безопасности Джон Кирби.

Так что, санкции пугают инвесторов и рынок снизился скорее всего на фоне этих новостей. Не думаю, что это снижение перерастёт в глубокую коррекцию, поэтому я продолжаю придерживаться своей дивидендной стратегии и инвестировать. Следующая покупка у меня назначена на 7 марта, спасибо, что читаете!

МОЙ ТЕЛЕГРАМ КАНАЛ

Друзья, спасибо за внимание к моим статьям!

Жду ваших комментариев.

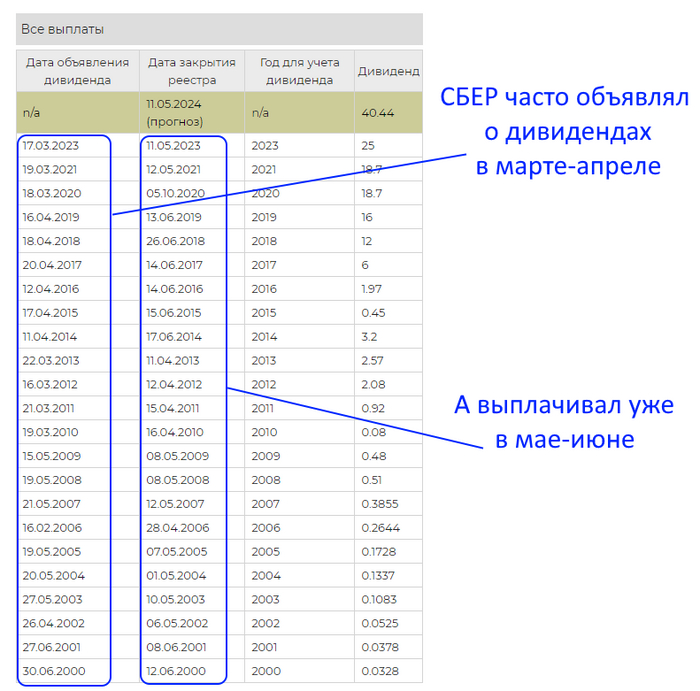

Близится дата официального объявления СБЕРом о выплате дивидендов за 2023 год, исторически компания объявляет о дивидендах в марте-апреле. Судя по прогнозам и финансовым отчетам, выплата будет рекордной за всю историю компании!

Я решил провести небольшой анализ и посмотреть, как реагировали котировки акций банка на объявление о дивидендах в прошлом.

Уже через месяц СБЕР может официально объявить о выплате. Исторически, это делалось в марте-апреле:

Чистая прибыль СБЕРа по итогам 2023 года достигла исторического рекорда и по финансовому отчёту составила 1493,1 млрд р, немного не дотянув до 1.5 трлн.

Согласно дивидендной политике, СБЕР выплачивает 50% от чистой прибыли, т.е. дивидендная доходность составит около 33р на акцию(обычную и привилегированную) или около 11,5% годовых.

33р на акцию-это будет рекордный размер дивидендов за всю историю СБЕРа! К примеру, последняя выплата была на уровне 25р на акцию:

Я проанализировал исторические данные котировок акций СБЕРа и получил следующий результат:

Как видите, при объявлении СБЕРом дивидендов, котировки акций положительно реагировали на эту новость и начинали расти в прошлом.

Отсюда складывается неплохая инвестиционная идея покупки акций СБЕРа сейчас перед объявлением выплат.

У меня 22 февраля будет зарплата, возможно, докуплю СБЕР не смотря на то, что его доля и так занимает почти 1\4 от всего портфеля:

МОЙ ТЕЛЕГРАМ КАНАЛ

Друзья, спасибо за внимание к моим статьям!

Жду ваших комментариев.

Через пару дней у меня будет очередная зарплата и я анализирую российский фондовый рынок в поисках прибыльных идей для инвестирования.

Напомню, что я занимаюсь инвестированием уже 4 года, открыто делюсь своими результатами и всеми данными по инвестиционному портфелю, который на данный момент выглядит так:

На Московской бирже торгуются акции 194 российских компаний, на текущий момент для меня интересны 4 из них! Это следующие эмитенты:

МАГНИТ

Магнит интересен, прежде всего, своими дивидендами. Компания вернулась к выплатам спустя 2х летний перерыв, попутно выкупив свои акции у нерезидентов. Теперь около 30% бумаг находятся в собственности у компании и распределяемые дивиденды по ним будут возвращаться обратно на баланс Магнита.

С учётом большого запаса денег на счетах (на балансе Магнита около 300 млрд

р.), роста выручки и чистой прибыли, Магнит может выплатить одни из самых щедрых дивидендов в 2024 году.

Так же стоит сказать о развитии бизнеса Магнита-копания запускает свой маркетплейс (Магнит Маркет) на подобии OZON и Wildberries и прямо сейчас идёт регистрация продавцов.

Пункты выдачи будут находиться непосредственно в магазинах "Магнит", которые располагаются чуть ли не на каждом углу (по количеству магазинов Магнит лидирует среди других крупнейших ретейлеров, у него почти 29000 точек по стране).

СБЕР

Это самая понятная и привлекательная идея для инвестирования прямо сейчас под ближайшие дивиденды, о которых банк может объявить уже в марте.

СБЕР сделал исторический рекорд по чистой прибыли (За 12 месяцев 2023 г. заработал 1493 млрд р.), на фоне этого можно ждать исторического рекорда по размеру дивидендов (прогнозируют около 33р на акцию, что будет соответствовать 11-12% годовых).

Глава банка Герман Греф уже заявил, что это не "разовая акция" и пообещал дальнейшего роста прибыли СБЕРа и щедрых дивидендов в следующие годы.

ТРАНСНЕФТЬ

В этой бумаге так же прорисовывается объективный и понятный драйвер для роста - сплит (дробление) акции, который может полностью завершиться 21 февраля.

Акции Транснефти были самые дорогие (около 160 000р за 1 акцию!) на российском фондовом рынке и многие инвесторы (я в том числе) не могли позволить себе добавить их в свой портфель.

Сплит сделает бумагу более доступной, а с учетом того, что около 80% всего торгового оборота на рынке делают частные инвесторы, которые кинуться скупать раздробленную "голубую фишку", акции Транснефти могут хорошо вырасти.

Так же стоит сказать про дивиденды компании. Акция является стабильной дивидендной фишкой с 23-летней историей выплат. Исторически, объявляла о дивидендах летом (май-июнь). По прогнозам аналитиков дивдоходность в 2024 году ожидается в районе 11-12% годовых.

РОСТЕЛЕКОМ

Последние несколько дней именно акции Ростелекома находятся в лидерах роста. За сегодня бумага легко делает +3% прибыли, а за неделю выросла на все +15%:

Такой позитив вызван несколькими факторам:

Новая стратегия и дивиденды

В этом году у компании истекает срок предыдущей дивидендной политике и во 2 квартале Ростелеком может объявить о новой стратегии выплат дивидендов, которая может быть более щедрой.

К тому же, недавно глава компании Михаил Осеевский четко заявил, что дивиденды в ближайшее время будут!

IPO

Ростелеком может выставить на IPO одну из своих "дочек". У компании, помимо услуг связи и интернета, есть бизнес на дата центрах, облачных услуга и информационной безопасности.

Пока точно не известно, какую свою дочернею компанию Ростелеком выставит на IPO, но это будет позитивом для акций в целом.

Вот из этих 4х компаний я выбираю, во что буду инвестировать свою зарплату. 22 февраля получу деньги, как сделаю покупку, обязательно отпишусь на своих каналах и покажу, на сколько выросла моя дивидендная зарплата!

МОЙ ТЕЛЕГРАМ КАНАЛ

Друзья, спасибо за внимание к моим статьям!

Жду ваших комментариев.

Инвестировать на максимумах всегда не комфортно, это противоречит здравому смыслу. Ведь, акция, которая находиться на историческом максимуме или сильно росла последнее время, скорее всего, начнет падать, чем расти дальше! Поэтому, стоит подождать более выгодной точки входа и затем уже инвестировать. Но так ли верно это предположение на самом деле?

В данной статье давайте проведем небольшое исследование рынка и сделаем вывод: "Стоит ли инвестировать в акции, когда они находятся на максимумах или стоит ждать их падения и искать более выгодную точку входа."

Рынок цикличен, это факт! Циклы зависят от многих факторов, в том числе от эмоций инвесторов, их настроений и ожиданий.

Психология - очень важна в инвестировании и понимание "поведения толпы" может вывести прибыльность ваших инвестиций на более высокий уровень.

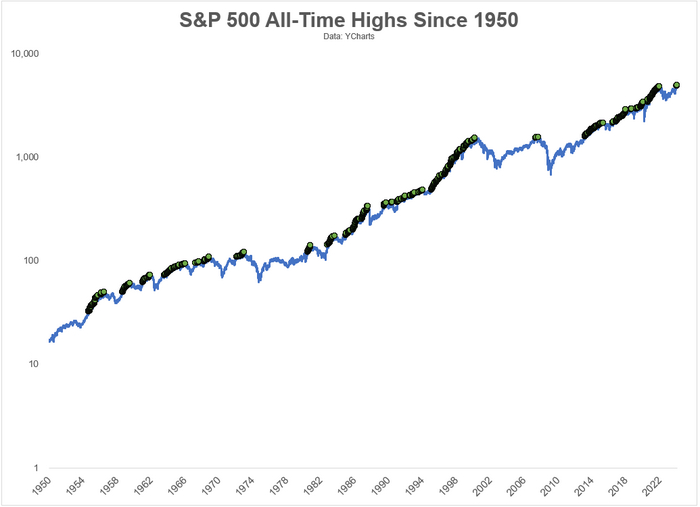

Взгляните на этот график индекса S&P 500, на котором зеленым отмечены новые исторические максимумы, начиная с 1950 года. В каждой такой точке у инвесторов могло возникнуть желание прекратить покупать акции и ждать коррекции. Но, очевидно, что такой подход был бы ошибочным.

В долгосрочной перспективе рынок растёт и фактически новые максимумы в большинстве случаев являются бычьим сигналом на покупку. Те инвесторы, которые предпочитали ждать снижения рынка при достижении им максимумов, просто упускали возможность заработать и увеличить свой капитал.

На графике выше видно, что если бы вы инвестировали в S&P 500 в любой произвольный день, пытаясь угадать выгодную точку входа, начиная с 1988 года, ваш средний общий доход составил бы 12% за 1 год, 39% за 3 года и 71% за 5 лет.

Но, если бы вы инвестировали только в те дни, когда индекс S&P 500 закрывался на рекордно высоком уровне (и продолжал расти дальше, но вы бы считали, что рынок перекуплен и не инвестировали), ваша средняя совокупная доходность составила бы почти 15% за 1 год, 50% за 3 и 79% за 5 лет!

Ссылка на это исследование от JP Morgan здесь.

Эти результаты противоречат здравому смыслу, но они имеют место быть, если принять во внимание все поведенческие предубеждения, психологические аспекты и "стадный инстинкт" человека.

Восходящие циклы рынка могут длиться дольше, чем это предполагает большинство инвесторов. Ничто на рынках не вечно, но человеческая природа является хорошим объяснением почему исторические максимумы могу переписывать снова и снова. Этому также есть простое объяснение: фондовый рынок большую часть времени растет.

Если вы долгосрочный инвестор, вам не следует бояться инвестировать на максимумах. Конечно, делать это нужно с холодной головой и трезвой оценкой общей ситуации на рынке, но, очевидно, что покупка выросших акций не так страшна, как многие думают.

МОЙ ТЕЛЕГРАМ КАНАЛ

Друзья, спасибо за внимание к моим статьям!

Жду ваших комментариев.

Пошёл тритий год СВО. Военные действия требуют не только серьезных капиталовложений, но и кучу разной военной технике, снаряжения, боеприпасов и другой продукции ВПК (военно-промышленного комплекса).

Отсюда может возникнуть идея инвестирования в компании ВПК или компании, которые связанны с выполнением оборонзаказов для военных.

В статье хочу рассмотреть компании, которые выполняют военно-промышленные заказы и доступны для российских инвесторов. А так же, сделать вывод, насколько покупка акций данных компаний перспективна.

Компании, производящие оружие или военную технику, являются госсобственностью и их акции не доступны для частных инвесторов. Но, на российском фондовом рынке есть ряд эмитентов, которые так или иначе связанны с производством продукции для ВПК.

Это следующие компании:

Корпорация ВСМПО-АВИСМА - производит титан для авиакосмической и военной отрасли.

ПАО «Объединенная авиастроительная корпорация» (ОАК) - разрабатывает и производит авиационную технику.

ПАО «Яковлев» (ранее Корпорация «Иркут») - производит гражданские и военные самолёты.

ПАО КАМАЗ - производит коммерческие грузовые и военные автомобили.

ПАО Соллерс - производит автомобили (УАЗ) и автокомпоненты.

ПАО НПО «Наука» - производит высокотехнологичные системы для авиационно-космической техники.

АО Вертолеты России - разработчик и производитель вертолётов в России.

ПАО РКК Энергия - ракетно-космическое предприятие.

Как видите, список компаний не маленький. Так же, стоит отметить, что акции большинства этих эмитентов хорошо росли именно после февраля 2022 года (начала СВО), обгоняя рост индекса Мосбирже:

Не смотря на кажущуюся перспективность на фоне ведения СВО, у компаний, связанных с ВПК, есть существенные минусы:

Закрытость

Чтобы произвести оценку эмитента перед инвестированием, нужно изучить его финансовый отчёт и другие данные. Но, как правило, компании, связанные с оборонными заказами, очень закрытые и это несет неопределенность и дополнительный риск для инвесторов.

Ликвидность

Поскольку, государство старается сохранить контроль над компаниями ВПК, их доля в обращении(free float), как правило, крайне низкая. Из-за этого может возникнуть сильная волатильность в акциях, которую сложно спрогнозировать.

"Сезонность"

Компании ВПК получают хорошую прибыль пока есть оборон-заказы.

В 2016 году я работал на закрытом предприятии, связанном с ВПК, в качестве инженера-метролога. Я уволился через год по той причине, что не было перспективы (на тот момент), не было заказов, премий, отсюда была невысокая зарплата.

Сейчас дела на этом заводе идут очень хорошо, открылось подразделение по производству беспилотников, зарплаты выросли раза в 3-4 по сравнению с 2016 годом и все это благодаря СВО и госзаказам! Но, в мирное время, там было просто "болото" с отсутствием перспектив и низкими зарплатами.

Мне, как дивидендному долгосрочному инвестору, не очень интересны эмитенты, косвенно или напрямую связанные с ВПК.

Возможно, краткосрочная перспектива у таких компаний есть, но что будет после окончания СВО, когда усиленное производство продукции ВПК будет не нужно? Да и дивидендными выплатами такие компании не славятся, доходность либо крайне низкая, либо дивиденды вообще отсутствуют.

МОЙ ТЕЛЕГРАМ КАНАЛ

Друзья, спасибо за внимание к моим статьям!

Жду ваших комментариев.

Продолжаю делиться своими результатами инвестирования в российский фондовый рынок. Сегодня мой портфель превысил 3.4 млн р!

Буквально за 1.5 месяцев, портфель прибавил почти 400 000р, на 1 января стоимость портфеля была 3 024 000р:

За 1.5 месяца портфель вырос на 7.34% только за счет роста котировок (привет тем, кто постоянно пишет мне про депозит по ставке в 15-16% годовых):

Напомню, что я ставил себе цель на конец 2024 года довести свой капитал на фондовом рынке до 4 000 000р, но судя по такому хорошему началу, придется повысить планку:)

Все остальные данные можете видеть на скрине ниже:

Общая стоимость портфеля 3 400 327р

Прибыль за 4 года инвестирования +534 100р

Среднегодовая доходность +15,5%

"Дивидендная зарплата" 10,4% годовых

Продолжаю инвестировать и увеличивать свой капитал. Ровно через 6 дней буду покупать дивидендные акции. Есть на примете пару компаний, в которые хочу инвестировать, напишу о них пост чуть ближе к дате покупки.

Только что вышла новость по поводу ключевой ставки ЦБ, её ожидаемо оставили на уровне 16%. Поэтому, есть надежда, что ставка достигла своего потолка и дальнейший рост нашего рынка будет иметь драйвер на фоне возможного начала снижения ставки ЦБ. Так же жду начало дивидендного сезона и хороших отчетов по российским компаниям.

МОЙ ТЕЛЕГРАМ КАНАЛ

Друзья, спасибо за внимание к моим статьям!

Жду ваших комментариев.

Надежность и безопасность в инвестициях иногда выходит на первое место и является более значимым фактором, чем прибыль, особенно, когда размер капитала достаточно большой.

Для обозначения крупных компаний с огромной капитализаций нередко используют термин "Too big to fail" (Слишком большой, чтобы потерпеть неудачу).

Когда компания соответствует термину "Too big to fail" - это означает, что в силу своего размера, доли на рынке и масштабности бизнеса, банкротство такой компании мало вероятно.

Этот термин пришёл к нам с американского рынка, в России крупные компании называют "системно значимые кредитные организации".

Наиболее понятным и простым способом определить компанию "Too big to fail" можно посмотрев на показатель её капитализации!

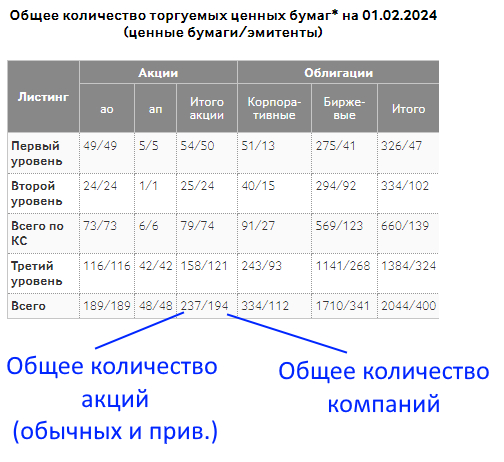

На нашем рынке на начало февраля торговалось 237 акции (обычных и привилегированных) от 194 эмитентов.

Размер капитализации компании можно посмотреть разными способами, для меня наиболее удобный вариант - это табличка с сайта СМАРТ-ЛАБ.

Для начала, покажу табличку с самыми высококапитализированными российскими компаниями:

Итак, наибольшую капитализацию имеют следующие компании:

более 6трлн.р - имеют только две компании СБЕР и Роснефть

более 5трлн.р - одна, это ЛУКОЙЛ

более 4трлн.р - одна, НОВАТЭК

более 3трлн.р - две, Газпромнефть и Газпром (причем, на текущий момент "дочка" Газпромнефть обгоняет по стоимости головную компании Газпром!)

более 2трлн.р - Норникель

более 1трлн.р - ВТБ, НЛМК, Яндекс, Северсталь, Полюс золото, Сургутнефтегаз, Татнефть

У остальных компаний капитализация менее 1трлн. р.

Перечисленные выше компании уже настолько большие, что практически невозможно представить их банкротство, ликвидацию или уход с рынка. Поэтому, можно сделать вывод, что инвестирование в акции этих компаний относительно безопасно и надежно в долгосрочной перспективе.

Так же, стоит добавить, что последнее время идёт заметный тренд на стремление крупных компаний скупать другие, более мелкие бизнесы, причем, не относящиеся напрямую к основной своей деятельности. Т.е. компании "Too big to fail" образуют конгломераты.

В качестве примера приведу вездесущий СБЕР с его развитой экосистемой, в которую включены: доставка продуктов, каршеринг, риэлторские услуги, услуги сотового оператора, куча сервисов развлечения и т.д.

Есть мнение, что в будущем компании "Too big to fail" будут и дальше скупать бизнесы, пока как в фильме "Горец" - в конце останется только один!

МОЙ ТЕЛЕГРАМ КАНАЛ

Друзья, спасибо за внимание к моим статьям!

Жду ваших комментариев.

Находясь в поисках инвестиционных идея под ближайшую покупку дивидендных акций, которая у меня назначена на 22 февраля (день зарплаты), я наткнулся на одного привлекательного эмитента.

Это крупнейшая российская компания по производству мяса курицы и свинины. Догадались о ком речь? Это Черкизово!

В статье поговорим о перспективах акций Черкизово.

Я анализирую эмитента перед покупкой по трём основным факторам-котировки, финансовый отчёт и дивиденды.

Котировки компании выглядят очень привлекательно. Стабильно растут последние 10 лет, обгоняя индекс Мосбиржи.

Прибыль за год +49% (у индекса +44%), за 5 лет +253%.

Отмечу, что акции Черкизово одни из немногих, кто не упал вместе с рынком на фоне начала СВО и наложения кучи санкций на нашу страну, а продолжили расти.

В целом, отчёт неплохой. Чистая прибыль генерируется и растёт последние 5 лет. Долг есть, по мультипликатору Долг\EBITDA он 2.68, но он не растёт и не превышает показателя 3, при котором компания считается закредитованной.

С дивидендами порядок. Стабильно платит 10 лет, отмен не было даже в кризисный 2022 год, когда многие компании отменяли или понижали выплаты. Есть четка дивидендная политика, предусматривающая выплату в 50% от прибыли.

Через 3 дня, 16 февраля, будет заседание совета директоров, на котором могут рекомендовать дивиденды за 2023 год. В целом, дивиденды ожидаются относительно небольшие, но с учётом роста котировок акций, бумага все равно интересна.

Основным драйвером может выступить снятие запрета на поставку свинины в Китай, рост цен на курятину и инфляция в целом.

Черкизово является лидером по объему производства курятины и занимает 2 место среди российских компаний:

А цена на курицу активно растёт с 2023 года:

На основе роста цен на курицу можно ожидать хорошего финансовый отчет от компании.

Так же, драйвером роста прибыли Черкизово может выступить снятие запрета на поставку свинины в Китай, который действовал почти 15 лет.

Компания занимает 7 место в России по производству этого вида мяса!

Как видите, у компании есть перспектива и хорошие исторические данные в виде стабильного роста котировок, опережающих рынок и стабильных дивидендов.

Буду присматриваться к ней и ждать 16 февраля. Если совет директоров объявит о щедрых дивидендах, добавлю бумагу в свой портфель!

МОЙ ТЕЛЕГРАМ КАНАЛ

Друзья, спасибо за внимание к моим статьям!

Жду ваших комментариев.