Пару недель назад интересовался картой Альфы год без процентов, но вспомнив свой опыт с этой кредиткой пару лет назад, тоже заявку не отправил. И начали звонить, предлагать кредитку Альфы, причем трубку бросали, когда я начинал выяснять ФИО звонившего и данные организации. Потом я по нескольким номерам обратился в Альфу, но там меня заверили, что номера не их, и они мне не звонили. Значит, слили данные мошне, которая под предлогом оформления заявки на карту выведывали персональные данные и коды из смс на Госуслугах.

Наука все. Священный грааль рецензирования окончательно пал.

Wiley, один из крупнейших научных издателей в мире, за последние два года «рецензировал» 11300 сфабрикованных статей, даже этого не заметив. Причем это уже не просто фабрикация – мошенничество стало целой индустрией.

Рецензирование прошли даже такие статьи, в которых использовалась сгенерированная подмена терминов на такие слова и сочетания как «сэндвич с абракадаброй»[gobbledygook sandwiches], и рецензенты на это даже не моргнули.

Партии науки захватили и задушили всю науку по всему миру, спонсируя грантами только лояльных ученых и подвергая цензуре всех критиков, и чем больше они вливают денег в поддержку своей «научной» повестки, тем хуже становилось ситуация.

Все уже настолько плохо, что т.н. «ученые» стали платить профессиональным мошенникам для создания статей через ИИ, чтобы создавать «оригинальные» работы. И так, статья о «раке молочной железы» после ИИ-обработки стала статьей об «опасности для груди», а «наивный байесовский классификатор»[официальный термин] стал «доверчивым» байесовским классификатором.

«Колонию муравьев» назвали «подземным жутким ползучим государством», а метод «случайного леса» переименовали в «неправильную лесную глушь» или «произвольный лесной массив».

И самое смешное в этом то, что ни один из рецензентов, видимо, не удосужился даже прочитать предоставленный текст, чтобы обратить на это внимание, ведь даже пьяный студент наверняка поперхнулся бы квасом, когда локальная средняя энергия внезапно стала «территориальной нормальной жизнеспособностью».

Или когда «случайное значение» стало «неправильным уважением».

Позволите проявить к вам неправильное уважение на питоне? Нет?

И так 11300 работ за каких-то 2 года.

В конечном итоге Wiley не только отозвал их, но только что объявил[в этот вторник], что из-за крупномасштабного мошенничества он решил закрыть сразу 19 научных журналов.

Причем в некоторых областях дела обстоят намного хуже – например, в информатике с помощью ИИ, предположительно, написана почти каждая пятая[~18%] статья. https://arxiv.org/abs/2404.01268

Но еще смешнее в этом всем то, что этой ситуацией «обеспокоилась» даже западная государственная пропаганда – та самая, которая все это время этому потворствовала. Но даже в этом контексте они обеспокоены не самим фактом мошенничества, а тем, что из-за этого они «теряют общественное доверие к своим университетам» и своим «экспертам»[цензорам]. https://www.abc.net.au/news/2024-05-21/wiley-hindawi-articles-scandal-broader-crisis-trust-universities/103868662

[…] Это - [Пишет журналист ABC] - иллюстрирует то, что стало лишь еще одним фронтом гораздо более широкого кризиса доверия, с которым сталкиваются университеты и научные учреждения по всему миру.

Вот уже несколько десятилетий стандарты преподавания и академическая честность «находятся под угрозой в университетах», которые, «лишившись государственного финансирования», обратились к очень прибыльному бизнесу по продаже степеней иностранным студентам.[…]

Ах, бедные, бедные университеты, которые теряют к себе доверие из-за фальсификаций в науке...

Ну, да, если вы не поняли, речь про доверие к тем самым университетам, которые наказывают и выгоняют профессоров, которые просто указывали на чужие фальсификации.

Как, например, Питера Ридда, который разоблачил сфальсифицированные исследования по плохому состоянию большого кораллового рифа, просто указав на мошенничество и подделку фото в университетских статьях, за что следом был подвергнут цензуре и уволен за «критику университета». https://t.me/pond_of_Slime/1478

И вся государственная пропаганда ABC была на стороне университета, и она до сих пор продолжает поддерживать мошеннические статьи, мошенническую науку и продвигать мошенническую повестку, ведь научному отделу ABC платят как раз это, за то, чтобы он это поддерживал, чтобы обеспечивать нужную поддержку зеленых инициатив со стороны глупого электората.

Но, действительно, доверие к университетам теряется же не из-за этого.

Подумаешь, всего лишь всех критиков повыгоняли.

Но, возвращаясь к теме, как журналы намерены решать эту проблему?

Ну, теперь они разрабатывают свой ИИ, который сможет вычислять работы, написанные другими ИИ. Ведь умные эксперты и рецензенты неспособны банально прочитать текст, за прочтение которого им платят.

Несмотря на капризы погоды, лето неумолимо приближается. Значит, занятия в спортивном зале или домашние тренировки получится заменить на активности под открытым небом. Собрали для вас товары, которые сделают уличные воркауты интереснее, увлекательнее и полезнее.

Мегамаркет дарит пикабушникам промокод килобайт. Он дает скидку 2 000 рублей на первую покупку от 4 000 рублей и действует до 31 мая. Полные правила здесь.

В компактную поясную сумку поместятся телефон, ключи, кошелек или другие нужные мелочи. Во время тренировки все это не гремит и не мешает, но всегда находится под рукой. Материал сумки прочный и влагонепроницаемый, вещи в ней защищены от повреждений, царапин или пота.

С фитнес-резинкой можно тренировать все группы мышц: руки, ноги, кор, ягодицы. А еще она облегчает подтягивания и помогает мягко растягиваться. В сети можно найти огромное количество роликов с упражнениями разной степени сложности. Нагрузка легко дозируется: новичкам подойдет резинка с сопротивлением до 23 кг, опытным атлетам — до 57 кг. При этом оборудование максимально компактно и поместится даже в небольшую сумку.

Для тех, кому надоели обычные тренировки. Слэклайн — это стропа шириной 50 мм, с помощью которой осваивают хождение по канату. Тренажер учит сохранять баланс, прокачивает координацию и концентрацию, а еще дает отличную нагрузку на спину, руки и ноги.

Настольный теннис — простой в освоении вид спорта, который отлично помогает размяться и тренирует скорость реакции. В комплект входят две ракетки, три мяча, сетка, накладка и чехол — все, что нужно, чтобы поиграть вечером во дворе с другом или устроить небольшие соревнования. Этот недорогой набор подойдет именно для развлечения и веселья, устанавливается почти на любой стол.

Еще один вид спорта, которым можно заниматься, даже не имея серьезной подготовки — бадминтон. С набором от Wish Steeltec вы сможете потренировать силу удара, побегать и просто хорошо провести время. Детали яркие, так что их трудно потерять даже на природе. Леска натянута прочно, ресурса ракеток должно хватить не на один сезон.

Фрисби воспринимается как простое пляжное развлечение. Тем не менее перекидывание друг другу тарелки задействует все группы мышц и развивает скорость реакции. Эта тарелка летит далеко и по понятной траектории — отличный снаряд для начала. Кстати, фрисби — это еще и ряд спортивных дисциплин со своими правилами и техническими сложностями, так что игра с друзьями может перерасти в серьезное увлечение.

Стильный мяч из износостойкой резины отлично подходит для уличных тренировок. Вы сможете поиграть компанией в баскетбол или стритбол или просто отработать броски. При производстве используется технология сбалансированного сцепления: это значит, что снаряд не сбежит от вас и будет двигаться по стабильной траектории.

Футбол — один из самых популярных в России видов спорта. Играя, можно отлично побегать, потренировать меткость и отработать взаимодействие в команде. Футбольный мяч Torres Striker выполнен из качественного полиуретана и резины и выдержит не один десяток матчей, не потеряв упругости. Отличная балансировка и оптимальный размер делают его подходящим как для взрослых, так и для подростков. Он достаточно тяжелый, почти как в профессиональном спорте, так что совсем малышам не понравится.

Пляжный или обычный волейбол? А может быть, пионербол, как в детском лагере? Мяч TORRES SIMPLE COLOR подойдет для любой из этих игр. Камера отлично держит давление, поэтому вам не придется постоянно подкачивать его, а качественные материалы (полиуретан и бутил) сохраняют все характеристики даже при интенсивном использовании.

Многоскоростной велосипед с рамой 19-го размера подойдет как мужчинам, так и женщинам. Это отличный вариант для новичков: модель доступная, удобная. Поможет понять, нравится ли вам велоспорт. Конструкция велосипеда позволяет ездить по дорогам разных типов, поэтому вы сможете перемещаться по городу или отправиться в поход. Есть складной механизм — велосипед с ним легко возить в машине, на электричке и просто хранить в кладовке.

Более продвинутая модель для тех, кто уже оценил прелесть движения на двух колесах. Геометрия велосипеда предполагает вертикальную посадку. Это обеспечивает более удобное положение тела, чем на других байках. В конструкции предусмотрены детали для комфорта и безопасности: пружинная вилка с ходом 100 мм, сервисная подводка тросов и дисковые гидравлические тормоза.

Если вы не фанат велоспорта, но хотите получить свою дозу физической нагрузки, перемещаясь по городу, выбирайте самокат. В модели PLANK Magic 200 есть регулировка руля по высоте, надежные тормоза и прочная увеличенная дека из алюминия. Когда вы катаетесь на самокате, работают мышцы ног, ягодиц, спины и живота, а заодно добираетесь, куда нужно. Если вы решите сделать паузу в тренировках, самокат легко складывается для хранения.

Любая активность на свежем воздухе требует хорошей обуви, специально сделанной для занятий спортом. Яркие кроссовки Hoka RINCON 3 с облегченным весом амортизируют, снижают нагрузку на суставы. Выраженный рельеф подошвы обеспечивает сцепление с поверхностью вне зависимости от того, где проходит тренировка: на специальной площадке, асфальте или грунте.

Легкие женские кроссовки из линейки Clifton подходят для занятий на твердых покрытиях. Дышащий сетчатый верх поддерживает вентиляцию стоп, чтобы можно было тренироваться даже в жару. Подошва из легкой пены EVA гасит силу ударов. Кроссовки беговые, подходят для тренировок на длинных дистанциях.

Во время занятий на свежем воздухе важно защитить голову от перегрева. С этим отлично справится легкая и светлая бейсболка — например, от GLHF. Она удобно сидит на голове, не сваливается и не отвлекает от занятий, благодаря сетке голова меньше потеет. Козырек жесткий и не мнется.

Не забудьте защитить кожу от солнца — чтобы не было мучительно больно на следующий день после тренировки под открытым небом. В этом поможет крем против пигментных пятен с сильной защитой от ультрафиолета SPF50. Водостойкая текстура легко наносится и быстро впитывается, действует два часа — потом крем нужно обновить.

Удобные и стильные солнцезащитные очки защищают глаза благодаря фильтру UV400, который поглощает до 99.99% ультрафиолета. Они выполнены из легких материалов и плотно прилегают к голове. Ударопрочные поликарбонатные линзы с антибликовым покрытием подходят для разных видов спорта.

Используйте промокод килобайт на Мегамаркете.Он дает скидку 2 000 рублей на первую покупку от 4 000 рублей и действует до 31 мая. Полные правила здесь.

Реклама ООО «МАРКЕТПЛЕЙС» (агрегатор) (ОГРН: 1167746803180, ИНН: 9701048328), юридический адрес: 105082, г. Москва, ул. Спартаковская площадь, д. 16/15, стр. 6

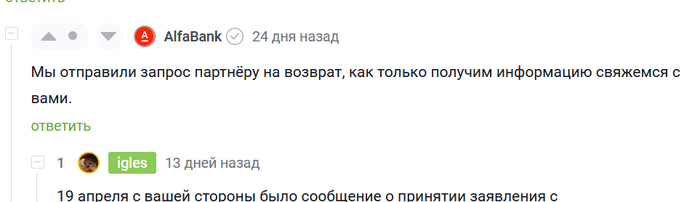

Полтора месяца назад я писал пост, вкратце: приложение Альфа-банка при работе с QR-кодами на платёжках за коммунальные услуги самостоятельно (и без оповещения) отправило запрос на лишний перевод сразу после корректного перевода. В итоге, с моего счёта на счёт управляющей организации был списан сперва корректный платёж за один месяц, соответствующий платёжному документу, а вслед за ним - без оповещения списалась сумма, равная двум сложенным вместе платежам, этому и предыдущему. Налицо некорректная работа приложения. Первую заявку банк закрыл с отпиской, мол, всё проведено корректно. На что я возразил, и потребовал завести вторую заявку: может, перевод и был оформлен корректно с банковской точки зрения, но заявку на этот перевод подал не пользователь, а глюк приложения.

И вот прошло полтора месяца. Банк молчит. Со счёта управляющей организации списываются деньги на очередной учётный период. В комментариях предыдущего поста SMM Альфы пишет, что всё в процессе.

Сегодня решил позвонить на горячую линию: последняя моя заявка закрыта 18 апреля. То есть, либо вторая заявка вообще не была зарегистрирована, и оператор наврал, что регистрирует её, либо вторая заявка была тут же закрыта, а сотрудники Альфы врут тут, что процесс идёт.

Хочу писать досудебную претензию (очевидно, с последующим выходом в суд), очень хочется призвать к ответу завравшихся зарвавшихся банкиров. Которые вместо хотя бы «извините, у нас программисты-дурачки» просто игнорируют претензии и врут о статусе заявок. Правда, пока не в курсе, как всё это делается, ну, будем читать и разбираться.

UPD

В ночи грустно, решил позвонить на горячую линию ещё раз. И что мы имеем? Оператор Никита (привет тебе) вещает, что 26.05 была создана новая заявка. На просьбу прочитать тело тикета, Никита читает мне те слова и буквы, которые должны были быть в пропавшей заявке от 18.04. Говорит, что заявка создана специалистами по работе с соцсетями. После вопроса, какого чёрта его коллега днём утверждала, что заявки нет, а теперь заявка есть, а формулировки я ей не повторял, теряется и переобувается на то, что заявку могла создать та девочка из предыдущего звонка. На вопрос, как она получила формулировки от 18.04 в заявку от 26.05 теряется. Разрешил мне писать в соцсетях и прочих местах, что сотрудники банка, видимо, могут врать по телефону =)

Купил у них кондиционер, сразу заплатил за доставку и установку. Кондиционер доставили, через день должны были установить. В итоге когда пришёл день установки... никого. Позвонил в службу поддержки - они дали телефон "Сервисной службы, которая вам установит" и слились. В итоге "сервисная служба" сказала что у них сломалась машина, много заказов и вообще ждите когда нам будет удобно. Потом перезвонили и сказали, что в воскресенье установят. В воскресенье вечером звоню в службу поддержки мвидео. Они говорят "можем оформить ещёё одну жалобу, с сервисной службой связаться не можем, свяжитесь с ней сами или дождитесь пока они свяжутся".

Следите за руками - деньги берет мвидео, а решать проблемы я должен с непонятными людьми, с которыми у меня нет никаких отношений - ни финансовых, ни юридических, и которые могут игнорировать меня или слать нахрен по настроению. Имхо, мвидео - мошенники, т. к. именно они взяли деньги и именно по их вине не выполнена работа. А кого они там наняли меня вообще не должно волновать.

Здравствуйте. Я продавец на мегамаркете. сбер задерживает выплаты месяц. Создано обращение. Ответ я от них не получаю. В чате тупят. Пожаловатся некуда. Все документы в эдо мной подписаны. Деньги заморожены. Поставщик требует оплаты. Бизнес под угрозой. Кто сталкивался с подобным. Какие методы решения?

Это второй пост на тему моего конфликта с Тинькофф банком. Хронологию событий со всеми деталями можно увидеть в первой части.

Прежде чем начать, ещё раз хочу поблагодарить пользователей Пикабу за помощь в освещении данной истории. Мне важно, чтобы у неё был публичный резонанс, который, надеюсь, поможет не только мне. Как и в случае с первым постом, буду рад вашему участию, плюсам и комментариям.

Что было дальше?

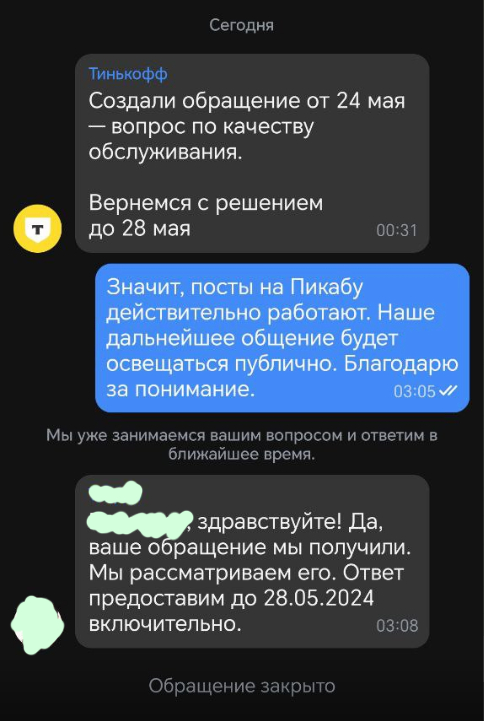

После того, как первый пост был опубликован, представители Тинькофф появились в комментариях буквально через полчаса и тут же пропали, пообещав разобраться. Через несколько часов, когда я уже ложился спать, обнаружил пришедшее на телефон уведомление: Тинькофф создал новое обращение. Списался с ними, ещё раз сообщил, что намерен освещать публично данную ситуацию, после чего уснул.

Обращение было закрыто примерно в 12 часов дня.

Вера в адекватность Тинькофф развеялась уже на следующее утро: обращение было закрыто, а в комментарии пришёл очередной представитель банка с размытым ответом. Всё в лучших традициях: обтекаемые формулировки, самые острые вопросы оставлены без внимания, а банк по-прежнему защищает своё право нарушать законодательство.

Что ж, Тинькофф банк, я продолжаю наш публичный диалог. На момент написания этого текста число просмотров прошлого поста достигло 183 000, а количество плюсов перевалило за 2700. Что же касается вашей позиции, то её в той или иной мере разделяют и поддерживают примерно 5% читателей (если судить по количеству минусов). Очевидно, что большая аудитория одного из самых популярных ресурсов страны от ваших действий не в восторге. Многие из этих людей могли бы стать вашими клиентами, если бы видели, как в ситуациях, подобных той, что я описал, вы становитесь на их сторону, честно выполняя абсолютно законные требования и соблюдая права потребителя.

Вместо этого они видят вот что:

— Невнятные отписки по скрипту и полное равнодушие,

— Дыры в безопасности приложения, позволяющие злоумышленнику, не знающему пин-кода, получить доступ, украсть деньги клиента и повесить на него кредит,

— Кредит, взятый без проверок и беспомощный антифрод,

— Систематическое пренебрежение нормами закона, а подчас — их прямое нарушение.

И сейчас, вместо того, чтобы зарабатывать себе репутацию, вы продолжаете уничтожать её, публично позорясь своими ответами и жадностью. Вы приходите в комментарии и просто стреляете себе в колено на глазах у толпы людей.

Я писал это в прошлом посте, напишу и сейчас: в нашем публичном диалоге только от вас зависит, как вы будете выглядеть в итоге.

Комментарий на комментарий

Первоначально я написал развёрнутый комментарий на ответ представителей Тинькофф, но он получился очень большим и скучным. Оно и понятно: в ответе банка нет ничего нового и достойного внимания, лишь шаблонные фразы по скрипту и заявления, не имеющие юридических оснований — как верно было замечено в комментариях к предыдущему посту, если пункты договора противоречат законодательству РФ, законной силы они не имеют.

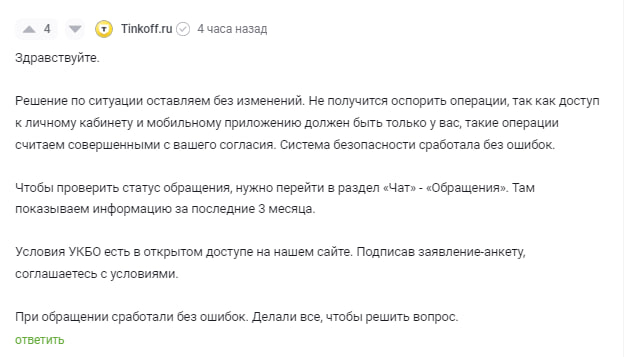

Поэтому я стёр уже написанное, и предлагаю уважаемым читателям перейти к самому интересному. Я на личном примере объясню, почему слова представителей Тинькофф про антифрод, "сработавший без ошибок" — это ложь. Представители банка могут воспринимать эту часть статьи как своеобразную викторину, где им предстоит дать правильный ответ. Правда, сектора "приз" тут не будет, зато правильных ответов сразу два, хотя они оба весьма неудобны для Тинькофф.

Так что там с антифродом?

В ответе, приведённом выше, представитель банка как мантру дважды повторил, что они сработали без ошибок. Первый такой комментарий относился к так называемому антифроду — то есть, средству программного мониторинга, оценивающего банковские операции по определённым критериям и вычисляющим среди них мошеннические. Банк очень сильно налегает на этот пункт, пытаясь убедить и читателей, и меня, что всё в порядке, система работает, а деньги клиента в безопасности.

Но так ли это? Прежде чем я приступлю к доказательствам, давайте ещё раз пройдёмся по закону "О национальной платёжной системе", а конкретно — вот по этому фрагменту.

Итак, антифрод нужен банку в том числе и для того, чтобы выявлять операции, совершённые без согласия клиента. В данном случае произошло одно из двух:

1. Либо система не сработала и "оператор по переводу денежных средств" (то есть, Тинькофф) не обнаружил признаков "осуществления перевода денежных средств без согласия клиента".

2. Либо система всё же "сработала без ошибок".

В первом случае получается, что все заявления, будто система безопасности сработала без ошибок — враньё, и вина за то, что взятие кредита и вывод средств с карты стали возможны, лежит на Тинькофф.

Разумеется, банку удобна вторая версия, что мониторинг подозрительных операций работал штатно. Хорошо, предположим, что так и было. Что происходит в этом случае? А в этом случае банк должен осуществлять (цитирую закон) "действия, предусмотренные частями 5.1 - 5.3 статьи 8 настоящего Федерального закона".

Что это за действия? Смотрим:

...А к этому абзацу мы ещё вернёмся.

Итак, Тинькофф, по закону в этом случае вы должны были приостановить списание средств с банковского счёта и, прежде чем одобрить операции, удостовериться, что они не соответствуют признакам перевода денежных средств без согласия клиента. Эти самые признаки вы берёте не из головы — они, как видно по тексту, устанавливаются Банком России.

Удобно, что на слове "Признаки" тоже есть ссылка. И вот куда она ведёт:

Здесь сделаю небольшое отступление. Для того, чтобы операция считалась подозрительной, она не должна в обязательном порядке соответствовать всем трём признакам. Напротив — чтобы считаться "белой", она должна не соответствовать всем трём. В ином случае не возникало бы ситуаций, когда ты переводишь, допустим, 50 тысяч гражданину А и платёж проходит, а потом переводишь 50 тысяч гражданину Б и банк блокирует транзакцию. Платёж в обоих случаях одинаковый, время то же, но система триггернулась на один из признаков (например, только на получателя) и заблокировала перевод.

Продолжим.

Первый пункт пропустим, так как средства выводились на мою же карту в другом банке. Второй пункт под вопросом: я не знаю, была ли сим-карта извлечена из моего телефона и вставлена в другой, или же мой аппарат был разблокирован. Но если допустить, что симка была переставлена, то почему вы не сделали ничего и не остановили операцию уже на этом этапе? И кстати, купив новый телефон, я поставил сим-карту, скачал приложение Тинькофф и зашёл в него без всяких проблем, что уже о многом говорит.

Впрочем, Тинькофф, остаётся и третий пункт. Как я и писал в первом посте, детали работы вашего антифрода известны только вам, но вот основные критерии, по которым антифрод должен проверять, "белая" операция или нет, находятся в этом списке. А именно:

Почему основные? Потому что законодательство ссылается на них уже в части 5.1. (см. выше). Обратите внимание на последнее предложение абзаца про характер, параметры и объём совершаемых операций.

"Сработал без ошибок"

Переходим к самой увлекательной части.

Вы, Тинькофф, пытаетесь убедить меня, а заодно и читателей Пикабу, что антифрод сработал штатно, пропустив операции по третьему признаку как не подозрительные. Тем самым вы утверждаете, что для меня как для клиента банка подобные операции — обычное дело.

Что ж... Я перешёл в личный кабинет Тинькофф, нажал на кнопку "Выгрузка операций" и получил их список в виде Excel-таблицы. Я сделал выгрузку за период с 13 апреля 2020 года, когда я стал клиентом банка по 28 января 2023 года, когда описанные события произошли.

За это время сумма переводов составила 1.88 миллиона, и из них один миллион был переведён за одну ночь! Как там антифрод, ещё работает без ошибок? Скажите, Тинькофф банк, это выглядит как моя типичная операция? Ну, чисто статистически хотя бы?

Кстати, насчёт статистики. Отдаю должное, у вас статистика по операциям сделана просто прекрасно: я кликнул по тегу "Переводы", и система мне в деталях показала, сколько и кому денег было отправлено.

Имена на картинках замазаны по понятным причинам, но по цифре 1 363 288 ясно, что под первым пунктом в этом списке переводов находятся именно переводы на мою собственную карту, куда мошенники вывели средства. И вы как представители моего банка, конечно, знаете, из чего складывается число 1 363 288: из украденных с моего счета кредитных денег (959000 рублей), нескольких небольших переводов (размазанных на три года) самому себе в другой банк — а именно Сбер, а не Райффайзен, и...

...и пополнения ИИС на Тинькофф.Инвестициях. То есть, оставшаяся часть этой сумыы — это даже не крупный перевод на мою карту в другой банк, это перевод на мой собственный счёт в вашей дочерней структуре.

Подытожу жирным шрифтом:

С момента, когда я стал клиентом Тинькофф, и вплоть до 28 января 2023 года, с моей карты никогда не переводился такой объём средств. Банк России установил признаки, по которым вы должны выявлять подозрительные операции, и большинство из них характерны для данных переводов, а именно объём , время, место осуществления операции (на Литейном я никаких переводов не совершаю и не совершал), получатель (галочка, ведь до 28 января 2023 я не делал переводы себе на карту Райффайзен банка).

Тинькофф Банк не просто игнорирует нормы законодательства РФ, но и строит свою защиту на том, что его антифрод сработал безупречно, а значит, для возврата денег нет никаких оснований. Как он сработал на самом деле, предлагаю судить уважаемым читателям на приведённом выше примере. Именно на Тинькофф банке лежит ответственность за то, что вывод денег со счёта стал возможен. Теперь он всеми силами хочет переложить эту ответственность на клиента.

И теперь, @Tinkoff.ru, я приглашаю вас в комментарии и задам два вопроса:

1. Какая из двух ситуаций имела место быть — несрабатывание антифрода (и тогда вы виноваты и должны вернуть деньги) или же сознательное пренебрежение нормами закона (и тогда вы виноваты и должны вернуть деньги)?

2. Как по-вашему, если исходить из данных личного кабинета, считается ли вывод 959000 кредитных рублей на мою карту моим типичным поведением как клиента по состоянию на январь 2023 года?

Я настоятельно требую нормального ответа, а не канцелярскую чушь. Мне не нужны отписки по скрипту и увиливание от сути вопроса — только чёткие и внятные ответы. Помните, что, вне зависимости от того, присланы ли они в комментарии на Пикабу, или в раздел "обращения" в моём личном кабинете вашего приложения, они будут приданы огласке. Всё наше дальнейшее взаимодействие и впредь будет максимально публичным.

Мои требования как клиента вы также знаете — они очевидны и абсолютно законны: аннулирование кредита и возвращение денежных средств, которые я потратил на его погашение. В ваших силах и в ваших интересах удовлетворить эти требования публично, показав, что вам не плевать ни на законодательство, ни на ваших клиентов.