Роснано расплатилось по долгам

На прошлой неделе писал о том, что происходит с Роснано: Роснано: "У нас очень много денег!"

Предмет обсуждения

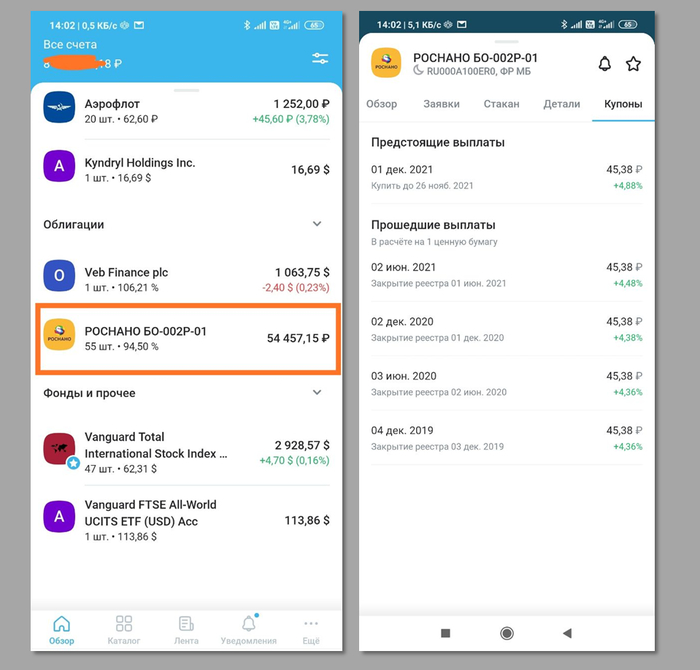

▪️ У меня в моем личном мини-пенсионном фонде облигации АО Роснано выпуска БО-002P-01 с погашением сегодня, 1 декабря 2021 г.;

▪️ Количество: 55 штук (55000₽ при условии погашения по номиналу);

▪️ Дата покупки: 25.06.2019;

▪️ Купонная доходность: около 9% годовых, купоны приходили исправно весь срок.

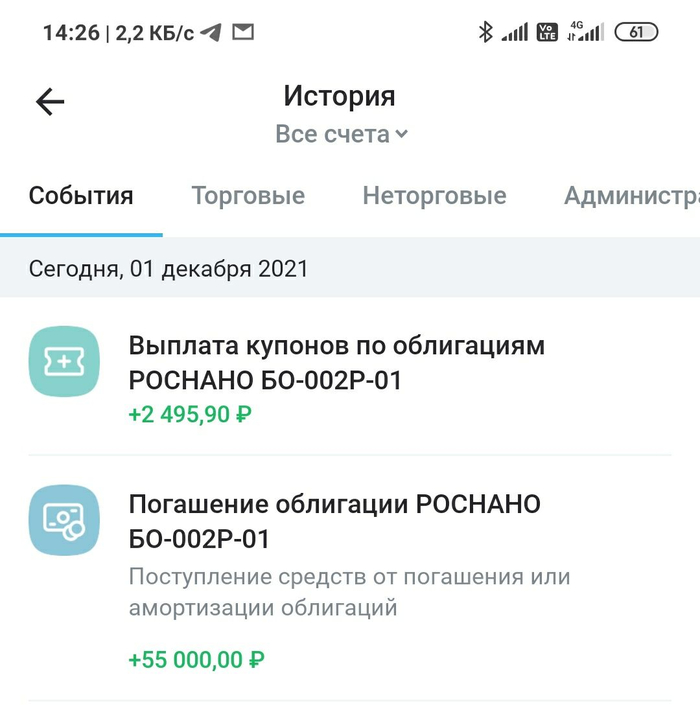

Сегодня пришли радостные (и ожидаемые) новости об успешном погашении облигаций данного выпуска. Вот ссылка на сообщение от НРД о погашении номинала (1000₽), а вот ссылка на сообщение от НРД о выплате финального купона (45,38₽).

Вот так это выглядело с утра:

А вот так это выглядит после обеда:

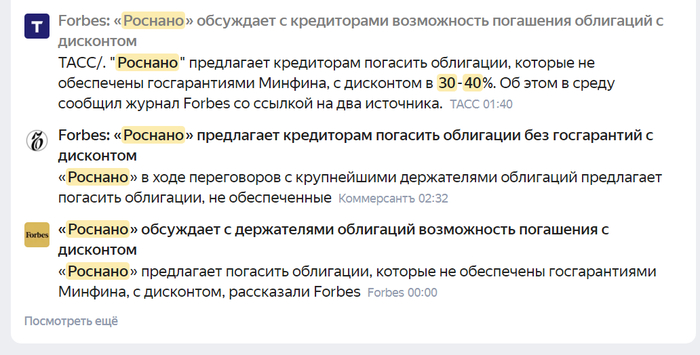

В последние дни распространялись вбросы о том, что конкретно этот выпуск погасят с частичной выплатой номинала:

Но вообще-то это так не работает - если нет никаких согласованных решений о реструктуризации, объявленных заранее, то ты либо погашаешь облигацию, либо входишь в технический дефолт, а по прошествии какого-то времени - объявляется уже самый настоящий дефолт. Нельзя вернуть часть долга и сказать "сорри, сколько по карманам наскребли столько и отдали, радуйтесь хотя бы этому".

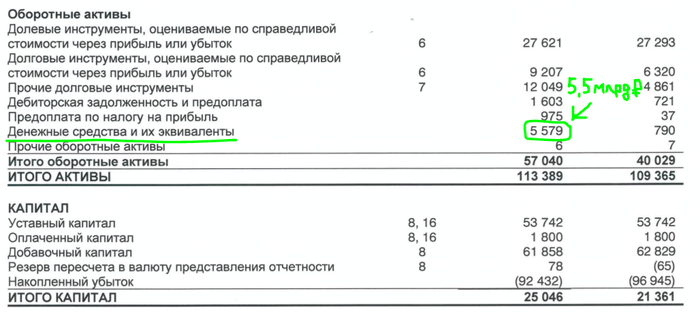

Один из аргументов, почему я держал этот выпуск до конца и не продавал его с небольшим убытком, - это наличие денег для погашения. Роснано ещё не представила отчёт за 3 кв. 2021 по МСФО, но вот в отчете за 1 полугодие в строке "Деньги и денежные эквиваленты" числилось 5,5 млрд ₽, чего достаточно для погашения облигаций. Понятное дело, что с этими деньгами могло произойти что угодно за 5 месяцев, но выглядело так, будто бы сумма под погашение этого выпуска была заготовлена заранее. Тех. дефолт при наличии денег на балансе - это абсурдное решение и выстрел в ногу. А испарение 5,5 млрд ₽ с баланса - это вообще какой-то дикий запад, хотя такое в нашей стране конечно же бывало.

С другой стороны, были прекрасные возможности продать за 95% от номинала, и с учетом НКД 44₽ выручить по 994₽ за облигацию, не дожидаясь погашения. И наверное, в таких стрессовых ситуациях действительно есть смысл снижать риски и фиксировать несущественные потери. Стоит подумать над этим. Это также выглядело бы разумным.

Держателям других выпусков без госгарантии я не позавидую сейчас. Скорее всего, эти информационные спекуляции о реструктуризации и дисконте 30% имеют отношение к этим выпускам. Так что нервы эти облигации своим держателям ещё потреплют.

МОИ ВЫВОДЫ:

1. Кредитные рейтинги от всяких рейтинговых агентств - это BULLSHIT! Эти всякие ЭкспертРА нанимают себе сплошь CFA и PhD, платят им 300к/наносек., а те в свою очередь целый день стоят у кулера и кофе-аппарата вместо того чтобы заниматься работой. В итоге мы получаем кредитный рейтинг Роснано на уровне кредитного рейтинга Сбера и Газпрома...

2. При выборе облигаций есть смысл смотреть не на кредитные рейтинги и близость к кормушке, а на реальное положение дел и на успешность бизнес-модели компании. Положительный денежный поток, приемлемый уровень leverage, устойчивая прибыль - вот это вот всё в первую очередь, кредитными рейтингами теперь можно только подтираться.

3. Наверное, если не хочется заниматься сборкой портфеля из более чем 30 разных выпусков облигаций без превышения какого-то конкретного эмитента лимита по портфелю, - есть смысл просто покупать биржевой фонд на облигации. Благо, их уже довольно много, есть из чего выбрать, а сами они не платят налоги с купонов.

4. Лично для себя понял, что просадки в акциях воспринимаются очень спокойно, а просадки в облигациях - очень нервно. Так что мой выбор ещё больше склоняется в пользу акций.

Собственно, акции уже сейчас занимают 90% от мини-пенсионного фонда, а из облигаций остались только евробонды и фонд на евробонды, и в совокупности это всего 1% от мини-пенсионного фонда.

О своём пути и управлении собственным мини-фондом пишу в своём блоге, этот пост оттуда. Облигации мои, тег моё.