Как банк Тинькофф пытается нас надуть (а мы крепчаем)

Решил отправить заявку на кредит наличными для клиентов тиньков-бизнес. На сайте написано о кредите "от 12%". Мы, конечно, уже привыкли к этим "от" в рекламе, которые ничего не означают, ни к чему не обязывают и не являются публичной офертой – хотя, конечно, по хорошему надо бы

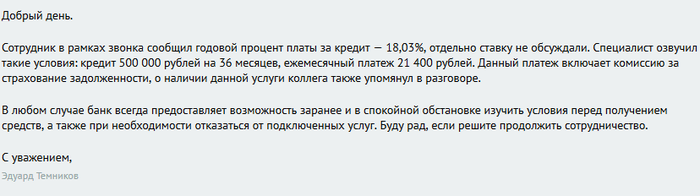

Ну да ладно. Интересно стало, что мне предложат в итоге. Кредит одобрили, и на следующий день позвонили. По телефону мне сказали, что это будет кредит на 500 000 р по ставке 18,03% годовых на 36 мес.

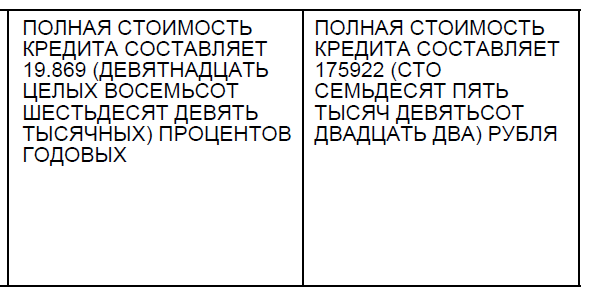

А в письме с документом указана уже другая информация – ставка 19,9% годовых, полная сумма кредита 175 922 р, ежемесячный платёж 21 400.

И тут я уже такой:

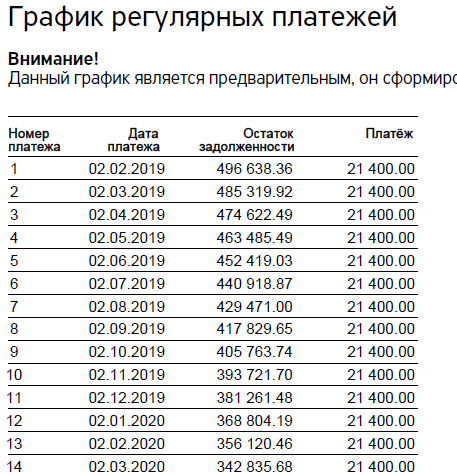

Опять не сходится. Интересно, а какой должен быть процент, чтобы платёж реально составлял 21 400 в мес?

Оказывается – 30,63% годовых. 30, карл! На каком калькуляторе считают в банке "Тинькофф"? Давайте спросим их:

Ответ ни о чём. Я, честно, не помню, говорил оператор по поводу страховки, или нет – программа, записывающая звонки, сглючила и конкретно этот звонок не записала (кстати, посоветуйте нормальную прогу под Android для записи звонков).

Во-первых: я может чего-то не знаю, но чем отличается "процент платы за кредит" от "ставки по кредиту"? По-моему, ничем.

Во-вторых, может они чего-то не знают, но с 2014 года (Закон о потребительском кредитовании) все страховки и прочие поборы должны входить в полную стоимость кредита – чего здесь не наблюдается.

Зато мне милостиво разрешили в спокойной обстановке изучить условия, что я и сделал, чего и всем желаю делать перед тем, как связываться с банками.

Олег, что за дела-то?

Может, стоит в ЦБ пожаловаться, как считаете?