Пенсионный Фонд России vs Инвестиции: что лучше?

Я не верю, что у меня будет гос. пенсия, поэтому самостоятельно инвестирую и собираю пенсионный портфель из ценных бумаг. Но мою позицию многие не разделяют (даже на пикабу) и продолжают верить в сказки про достойную пенсию от государства. ОК. Давайте на коленке сделаем расчеты.

Заранее предупреждаю - в посте будет много допущений, я не претендую на достоверность, но даже так выводы все равно получились интересными!

Сколько от зарплаты идет в Пенсионный Фонд?

Помимо стандартных 13%, работодатель обязан самостоятельно делать ещё много социальных отчислений в бюджет из зарплаты работника.

Например:

22% - в ПФР (как раз для выплаты пенсий текущим пенсионерам);

5,1% - в фонд медицинского страхования (по факту это оплата за медицину, так что она у нас не совсем бесплатная);

2,9% - в фонд социального страхования (для оплаты больничных, так что, за свой больничный мы по факту тоже платим заранее)

Ещё раз - 22% от зп уходит в пенсию! это ахуеть какие большие поступления, запомнили эту цифру.

Как узнать свою будущую пенсию?

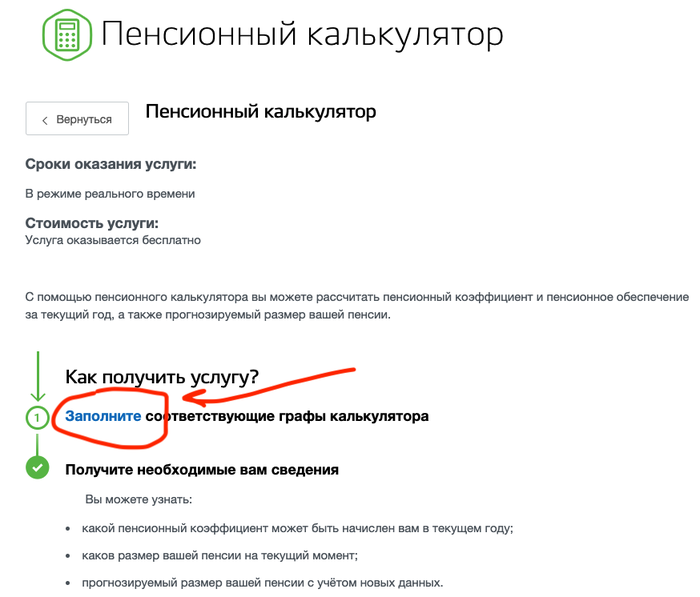

Самое быстрое через гос.услуги. Заходим - в поиске пишем "пенсионный калькулятор" - выбираем и далее нажимаем "Заполните". Часть данных уже будет заполнена автоматически, в т.ч. размер ваших текущих пенсионных баллов (с лагом в 6-12 месяцев).

Далее моделируем ситуацию:

Ежемесячная зп - 33.500 руб (чтобы в год выходило 400к, это важно для получения вычета по ИИС), тоже запомнили эти цифры.

Количество лет страхового стажа на текущий момент - автоматически у меня стоит 6 лет.

Планирую работать наёмным работников ещё - 15 лет (до 2035 года), т.к. это моя цель для раннего выхода на пенсию путем инвестирования.

Все остальные данные в калькуляторе по нулям. В итоге получаем 80,56 "е-балла", размер страховой пенсии 14.008 рублей.

Но 14.008 рублей - это данные из показателей 2021 года. Попробуем скорректировать их на размер индексаций. Я нашел данные только до 2024 года. Нам надо спрогнозировать средний размер индексации до 2035 года. За базу возьмем 5%, учитывая риск "пропуска" индексации в какие-нибудь 1-2 года.

ИТОГО: Скорректированная пенсия в 2035 году выходит 28.509 рублей. Думаю расчеты +- верны, особого криминала не вижу. Первый сценарий: работаем 15 лет на дядю, все деньги прогуливаем и по итогу получаем 28.5к пенсии - всё максимально понятно.

Может все-таки инвестиции?

Теперь прикидываем второй сценарий. Выше просил запомнить 2 цифры: 22% и 33.500 рублей. Мы будем самостоятельно изымать 22% от своего дохода на протяжении 15 лет. Инвестировать эти средства через ИИС и получать максимальные налоговые вычеты в 52к ежегодно, т.к. наша зп в год как раз 400к (33.500р х 12 месяцев).

Мы же грамотные инвесторы и понимаем, что выбрать доллары и просто покупать индекс sp500. За последние 100 лет средняя доходность индекса составляет 10% в год. Давайте для расчета возьмем средний рост в 7% в следующие 15 лет и накинем ещё 5% за счет роста курса доллара к рублю (это как индексация пенсии), т.к. мы выбрали инвестировать в доллары. Итого 7+5 = 13% годовых в рублях.

Вот тут многие могут с пеной у рта доказывать, что доходность в прошлом не гарантирует доходность в будущем и нельзя так грубо переводить долларовую доходность в рублевую...но мне ведь надо как-то расчеты произвести, поэтому не ругайтесь)

В расчетах выше, у меня уже было накоплено 6 лет стажа и 50% нужных е-баллов. Нужно сбалансировать расчеты, поэтому инвестировать мы начнем с символическим стартовым капиталом в 100.000 рублей.

За 15 лет мы получим налоговый вычет в 52к целых 15 раз, (780к). Эти деньги мы тоже будем направлять в инвестиции, т.е. наши ежемесячные покупки будет на 7.370 руб (22% от зп) + 4.300 руб (52к / 12 месяцев). итого 11.670 рублей. Учитываем, что первый вычет мы сможем получить только через год, поэтому давайте просто уменьшим сумму ежемесячных поступлений до 9 тыс в месяц на протяжении всех 15 лет.

За счет инвестиций и налоговых вычетов в 2035 году получаем 5.643.000 рублей.

Если изымать 4% от капитала, то выходит наша самостоятельная пенсия 18.810 рублей.

Если переложиться в облигации с доходностью в 5% - 23.512 рублей, в 6% - 28.215 рублей.

Резюмируя

Это чё получается, что наш любимый ПФР заработает для меня такую же пенсию, как и я от инвестиций? Так если нет никакой разницы, нахуя я вообще ввязался в эти акции и облигации!? :D

--------------

Если всё так, то походу пора мне прикрывать мой образ жизни FIRE и сворачивать ведение канала про ранний выход на пенсию) 🤷 или я тупо на ночь глядя где-то ошибся в расчетах???