Самое полезное про кредиты

Не берите кредиты.

Не берите кредиты.

В предыдущем посте http://pikabu.ru/story/eshche_nemnogo_o_kreditakh_3983543 мы рассматривали кредит под 1 млн рублей под средние метры и выяснили, что при любой цене и площади квартиры в любом регионе в условиях ставки 12% и выше невыгодно брать кредит на срок более 10 лет, а на 20 лет и больше просто пипец как невыгодно.

Как же нам на этих условиях рассчитать наш кредит не исходя из 1 млн рублей, а исходя из нашей конкретной зарплаты и конкретной квартиры, которую мы хотим купить?

Для начала замечу, что есть три подхода к выбору кредита:

1) Я подпишусь под максимально комфортную для меня сумму выплат и наименьший срок. Буду жить чуть скромнее, но расплачусь быстро.

2) Я подпишусь под максимальным сроком и минимальной суммой платежа. Когда у меня будут деньги, буду просто платить больше.

3) Я возьму максимальную сумму, которую смогу себе позволить на максимальном сроке. Хочу хорошую квартиру, надо жить сейчас!

Начнем с конца. Третий вариант - это кабала. С правилом по жизни "надо жить сейчас" вы наверняка потом еще потратите крупную сумму на новый айфон, поменяете машину и еще захотите съездить за границу.

Максимально возможный для вас платеж начнет вас очень сильно тяготить. это когда вы оформляли кредит, то было ощущение, что 50 т.р. в месяц вообще не проблема - как новый телефон купить. Но потом окажется, что телефон вы меняете раз в год, а в остальные месяцы 50 т.р. уходят на другие важные нужды. И платить каждый месяц такую сумму оказывается очень тяжело. Еще и коммуналка в большой квартире оказалась в 10 т.р., на что вы никак не рассчитывали.

Но даже если вы будете жить максимально скромно, а кредит на максимальный срок взяли из-за отсутствия других возможностей и низкого дохода, то может возникнуть ситуация, что у вас изменится финансовое состояние или появятся дополнительные расходы (ребенок, уход за родителями, сломалась машина) и вы ничего не сможете сделать.

Если вы захотите снизить ежемесячный платеж даже путем увеличения срока, например, с 20 до 30 лет, то будете удивлены, что разница составит всего 1-2 т.р.

Дело в том, что первые годы примерно 90% ануитентного платежа составляет погашение процентов и только 10% вычитается из долга. если снизить сумму платежа всего на 10%, то кредит вы никогда не выплатите, так как все будет уходить на проценты без выплаты долга. Поэтому максимально возможное снижение ежемесячных платежей не может быть ниже суммы, равной 1/12 годовой ставки от суммы долга.

Например, при текущем долге в 1 млн рублей и ставке в 12% годовых ежемесячный платеж на 20 лет составляет 11011 рублей, а проценты по кредиту равны 12%/12=1% от суммы, то есть 10000 рублей.

Ниже этой суммы платить просто невозможно - вы не погасите проценты. Даже если вы будете платить по 10 т.р., то проценты будете закрывать, но гаситься кредит не будет. Банк на такие условия не пойдет. Ни при каких условиях вы не сможете существенно понизить выплату процентов при 20-летнем сроке, пойдет просрочка по кредиту, ваша квартира будет продана, а вас выселят.

Второй вариант теоретически приемлем, но на практике вы не будете гасить кредит досрочно постоянно. Вы же не обязаны по договору платить больше - ну и отложите это до лучших времен. потратите деньги на что-нибудь еще. Привыкнете к мелкой сумме и отдавать больше будет некомфортно.

Более того - частичное досрочное погашение обычно делается по письменному заявлению. То есть вы кладете на кредитный счет больше денег и просите письменно банк снять эти деньги. Если вы этого не сделаете, то лишняя сумма останется на счету и будет списана в следующий месяц.

Это сделано для того, чтобы вы могли положить деньги за 2-3 месяца вперед и уехать в отпуск, не беспокоясь о том, что в первый месяц банк снимет все, а во второй начислит штраф в разы превышающий платеж.

В результате, вместо безналичного перевода с зарплатной карты через интернет-банк, банкомат или оплате в ближайшей кассе банка-партнера, вам надо мотаться каждый месяц в офис банка в рабочее время и писать заявление на частичное досрочное погашение. Ввам это быстро надоест и вы перестанете гасить досрочно или поедете один раз и переоформите кредит на другой срок. Только в этом случае вам придется заново оформлять справки о доходах и ждать одобрения.

А если вы переоформите кредит на меньший срок - так лучше это сделать сразу и не создавать себе сложностей. Но, скорее всего, вы просто забьете на досрочное погашение и будете платить меньше.

В итоге ваш кредит растянется надолго и вы заплатите больше денег, хотя имели возможность погасить его быстрее. это чисто психологический фактор. Такова натура человека - легче один раз сильно побегать, когда припекло, чем дергаться по мелочам, когда все и так хорошо.

В каких случаях следует брать вариант 2 - на больший срок и с меньшей суммой, чем вы хотите платить?

Только в одном случае - ваш официальный доход ниже фактического (зарплата в конверте, много подработок, вы планируете получать доход от сдачи недвижимости под эту ипотеку и т.п.) и банк не принимает иных вариантов подтверждения доходов кроме как выписки с зарплатной карты, оформленной у себя, или справки НДФЛ-2.

В этом случае банк одобряет вам кредит с бОльшим сроком, чем вам надо под меньший ежемесячный платеж.

Что же делать в этом случае? Совсем не хочется ездить в банк каждый месяц и оформлять частичное досрочное погашение и не хочется попадать на большую переплату.

Этот случай потребует от вас определенной финансовой дисциплины. Кладете деньги, которые вы можете позволить себе тратить на погашение, на счет. Определитесь с суммой заранее и очень постарайтесь не обманывать себя. Помните - не доложив в один месяц 10 т.р. от цели, вы получаете в конце срока переплату в 5 т.р..

Счет вы можете открыть через интернет-банк для своей пластиковой карты и делать переводы с карты на него никуда не ходя.

Пусть на этот счет капают проценты (они будут ниже, чем ипотечные, но все равно приятно). Этот счет используется только в двух случаях - погашение кредита и совсем экстренные случаи жизни и смерти.

Никаких "я сниму отсюда 50к на отпуск, на новый телефон, на оплату коммуналки, потом доложу больше". На отпуск и телефон можете завести себе второй счет и откладывать на него отдельно.

Каждый месяц с этого счета делаете перевод на кредитный счет вашей фиксированной ежемесячной суммы и раз в 3-6 месяцев примерно 70% от остатка снимаете или также переводите и едете в банк на частичное досрочное погашение.

30% оставляете себе на экстренный случай. Как результат - вы погасите кредит раньше срока в договоре и не особо сильно будете напрягаться.

Но самый правильный - первый вариант. Определите комфортную для себя сумму и оформите кредит с такими ежемесячными платежами на 10 лет. Планируйте свои доходы и платежи. сократите расходы, постарайтесь жить скромнее.

Если же у вас вдруг изменится финансовое состояние, то всегда можно написать заявление на изменение срока кредитования и уменьшение выплат, банк на этой пойдет, если вы исправно платите проценты по кредиту и есть что уменьшать.

Резерв по уменьшению ежемесячных платежей между 10 и 20 годами кредита составляет более 3 т.р. с каждого миллиона. можно даже рефинансировать кредит в другом банке под другие условия. Это делается один раз, когда точно ясно, на какую сумму надо уменьшить платеж и как увеличить срок. Если трудности с выплатой ежемесячного платежа временные, то почти всегда можно занять несколько тысяч рублей разницы у друзей, родителей или на работе.

Не надо воспринимать этот вариант как руководство рисовать справки о доходах и брать кредит под 80-90% своего дохода. надо брать комфортную сумму. постарайтесь тратить не более 50-60% дохода на кредит. Банки не зря требуют с вас справки - им тоже важно, чтобы вам оставались деньги на жизнь и вы не делали просрочки платежей.

Следует также помнить, что со временем растет ваша зарплата как с ростом инфляции, так и с карьерным ростом и платить становится проще, при этом платеж по ипотеке не меняется. На самом деле самые сложные первые 3 года кредита. Новая квартира всегда требует дополнительных расходов (мебель, ремонт, переезд, коммунальные платежи) и ежемесячный платеж, каким бы он ни был, всегда будет висеть на душе тяжким грузом. Потом и зарплата вырастет, и расходы на квартиру сократятся, станет легче.

Не следует забывать также, что с покупки первой квартиры в жизни вам полагается налоговый вычет в размере 13% от оплаченных вами сумм и суммы кредита, но не более уплаченных вами налогов и не более чем с 2 млн первоначального взноса и 4 млн кредита. Если вы получаете официальную зарплату как наемный работник, то эта льгота позволит вам получить с государства до 130 т.р. с каждого кредитного миллиона рублей. Хороший повод иметь белую зарплату, по крайней мере на время ипотеки.

Эти средства будут выплачиваться постепенно и позволят вам в следующем году купить в квартиру технику и мебель или также пустить их на досрочное погашение. Обратите внимание, что вычет распространяется на сумму кредита, а не на выплаченные проценты. Поэтому увеличение срока и переплаты по процентам не приведет к увеличению суммы вычета.

А может у вас нет перспектив в работе, заработки непостоянные, вот-вот сократят?

В такой ситуации просто нельзя брать кредит вообще. у вас есть небольшая сумма на первоначальный взнос, если вы оформите кредит в ситуации, когда нет уверенности в доходе хотя бы на 2 года вперед, то рискуете потерять не только квартиру, но и вложенный в нее первоначальный взнос.

Просто помните, что квартиру можно купить и через полгода. положите деньги в банк под проценты или купите доллары. Когда ваши перспективы стабилизируются - вернетесь к вопросу покупки квартиры.

В стране кризис, половину отдела сократили, у вас снизилась зарплата и вы радуетесь, что не сократили вообще?

Не берите кредит. Кризис у всех, а значит те, кто продают квартиры, будут снижать цену или она, по крайней мере, не будет расти. Когда все стабилизируется квартиры некоторое время будут продаваться по кризисным ценам. Успеете купить.

Кризис кончился, цены растут, но у вас нет нормальной работы?

Это уже дело в вас. Ищите другую работу, развивайтесь, зарабатывайте. Потом уже берите кредит. Когда вы купите квартиру, то ваше свободное время существенно уменьшится на ее обустройство и устроиться на вторую работу и иметь дополнительный доход будет нереально.

Не хватает дохода на кредит для квартиры возле метро в центре Москвы? Возьмите квартиру в спальном районе. Не хватает на спальный район? Возьмите в ближнем подмосковье. Экономию в цене и переплате даже наполовину не потратите на автобус, электричку или бензин.

Итак. Вы уверены в своем финансовом благополучии на ближайшее время и таки решили взять ипотеку. Для планирования своего кредита, во-первых, надо знать ваш совокупный доход и расход на всех заемщиков и поручителей. В зависимости от банка, величины дохода и прожиточного минимума в оплату кредита может пойти от 30 до 70% дохода. Чем меньше доход, тем меньше в процентах вы можете потратить на выплаты.

Как правило, вы можете взять кредит с ежемесячным платежом около 50% от дохода. Если банк принимает справки в свободной форме и ваше начальство может нарисовать вам справку о доходах выше реального, то можете замахнуться на выплаты в 70% от своего реального дохода, не более. Если у вас серая зарплата также придется рисовать нужную справку.

Теперь смотрите процентную ставку по кредиту и используя любой ипотечный калькулятор подбираете сумму, которую вы такими ежемесячными платежами сможете погасить за 10, максимум 15 лет. Забудьте о 20 годах. Разница в ежемесячном платеже между 15 и 20 годами будет незначительна, а переплата огромна.

Например, если ваш семейный доход составляет 60 т.р. то вам будет одобрен кредит с платежами порядка 30-35 т.р. ежемесячно. Если ставка составляет 12%, то максимальная сумма кредита на 10 лет составит 2.4 млн и на 15 лет 2.9 млн рублей.

Исходя из возможной суммы кредита и имеющегося у вас первоначального взноса вы выбираете ту квартиру, которую можете себе позволить. Если квартира требует ремонта, то вычитаете из этой суммы еще на ремонт в зависимости от его объема.

Если у вас на руках есть 600 т.р. на первоначальный взнос, то рассматриваете квартиры стоимостью до 3.5 млн, но лучше до 3 млн рублей. Если вам приглянется квартира за 2.7 млн - отлично, возьмете или меньше кредит, или отложите больше на ремонт.

Многие банки дают предварительное одобрение на кредит исходя из вашей платежеспособности. вы можете в нескольких банках заранее узнать, в какую сумму нужно уложиться. У большинства банков на сайте есть как калькулятор ипотеки с расчетом требуемого дохода, так и список документов для оформления.

Не забываем о налоговом вычете с кредита и покупки квартиры. 13% вычета с 600 т.р. первоначального взноса плюс 13% от 2.4 или 2.9 млн рублей = 390 и 455 т.р. соответственно.

Что же делать, если нашего кредита и первоначального взноса не хватает на покупку квартиры?

Варианта два:

1) Оптимально - подыскать квартиру подешевле - поменьше площадью, похуже состоянием, подальше районом или не покупать ничего. Продолжать искать, ведь ежедневно кто-то выставляет квартиру на продажу.

2) Нежелательно - увеличить срок кредита. Например, увеличивая срок до 20 лет при платеже до 35 т.р. вы сможете взять под 12% годовых кредит около 3.2 млн. Обратите внимание - между 10 и 15 годами разница в максимальной сумме кредита составляет 500 т.р., а между 15 и 20 годами - всего 300 т.р. При этом переплата за 20 лет составит 5.2 млн рублей против 1.7 млн и 3.3 млн соответственно. Лишние 300 т.р. кредита отнимут у вас дополнительно почти 2 млн рублей. Это очень много. В этой ситуации от катастрофических переплат вас спасет только налоговый вычет, который надо пускать на погашение части долга и пересчитывать срок кредита в сторону уменьшения.

Если вы молоды, полны сил и не имеете детей, то советую искать квартиры на вторичном рынке в плохом состоянии. Выбирайте квартиру исходя из района, где она находится, и ее планировки. Не обращайте внимание на отсутствие ремонта. Не покупайте в первый день первую попавшуюся квартиру. Походите и посравнивайте.

На разницу в цене между евроремонтом и этой халупой вы сможете сделать ремонт своими руками. Сейчас в интернете полно руководств о правильном ремонте, почитайте и приступайте. Часть работ можно доверить профессионалам, если у вас есть рекомендации.

Плюс ремонта своими руками в том, что после основных грязных работ (2-4 недели) вы можете уже жить в квартире в спартанских условиях и доделывать ремонт после работы. Вам не придется разом тратить крупную сумму на оплату бригады "под ключ" и закупку большой партии материалов.

Если денег или сил не хватает - всегда можно сделать перерыв. Не воспринимайте ремонт как обузу. Представьте себе, что вы робинзон, который отстраивает свой собственный остров.

Конечно, если вы - одинокая хрупкая барышня, то тяжелые ремонтные работы для вас непосильны. Но более-менее выровнять стены, оштукатурить, покрасить или наклеить обои вы тоже сможете, а это, между прочим, в сумме порядка 700р за квадратный метр стены. В комнате 5*5 метров своим трудом вы сэкономите 35 т.р. а во всей квартире - 100 т.р. и более. Поэтому: девушки, постарайтесь выбирать квартиры, которые потребуют косметического ремонта без капитальных переделок. И строители вас не обманут, и папу с братом не придется на два месяца ангажировать.

А что же происходит, когда ипотечный кредит, наконец, погашен?

У вас есть своя квартира и освободившиеся оборотные средства в размере ежемесячного платежа. Если срок кредита был небольшой, то рыночная стоимость квартиры примерно равна вложенным деньгам.

1) Вы можете продать свою квартиру и использовать эти средства как первоначальный взнос для новой квартиры и нового кредита. В этом случае ваш первоначальный взнос составит 50-80% от цены новой квартиры и банк сможет выдать вам кредит на более лучших условиях за счет уменьшения своих рисков. У вас еще и кредитная история положительная. Вы уже привыкли тратить ежемесячно определенную сумму. Вы уже сделали один ремонт в квартире и знаете ошибки и потребности. Во второй раз вы сделаете еще лучше и удобнее.

2) Вы можете остаться жить в своей квартире и лишние деньги тратить на улучшение уровня жизни - сделать, наконец, новый ремонт, обновить машину, компьютер и телефон, поехать в более дорогой отпуск. Начать, так сказать, жить хорошо.

3) Вы можете год-два откладывать эти деньги, скопить на первоначальный взнос и купить вторую квартиру в ипотеку. Потом поселить там квартирантов и они будут оплачивать 50-70% вашей ипотеки. Только не забывайте, что новый кредит также желательно брать на 10 лет.

4) Имея квартиру вы можете взять кредит под залог этой квартиры и вложить деньги в бизнес, строительство дома или квартиру в новостройке, на которую нет программы кредитования.

Но это уже другая история.

написать данный пост меня натолкнула дискуссия в комментах

тут http://pikabu.ru/story/bank_zastavlyaet_vzyat_kredit_a_tyi_p...

и тут http://pikabu.ru/story/khatavipoteku_yamoshennik_3980751

я с удивлением обнаружил, что достаточно много людей всерьез считает, что купить дорогую квартиру в ипотеку на долгий срок лучше, т.к. она растет в цене и вообще, хочется жить хорошо

я бы хотел на цифрах показать, как вы теряете деньги в таких случаях.

этот пост не о том, что кредит - это плохо. кредит - это хорошо, он позволяет нам прямо сейчас купить что-то очень дорогое, на которое копить пришлось бы несколько лет.

для большинства людей ипотека - единственный вариант приобретения жилья.

это пост о том, как выбрать для себя ипотечный кредит, чтобы он не стал кабалой на всю жизнь.

давайте обратимся к математике.

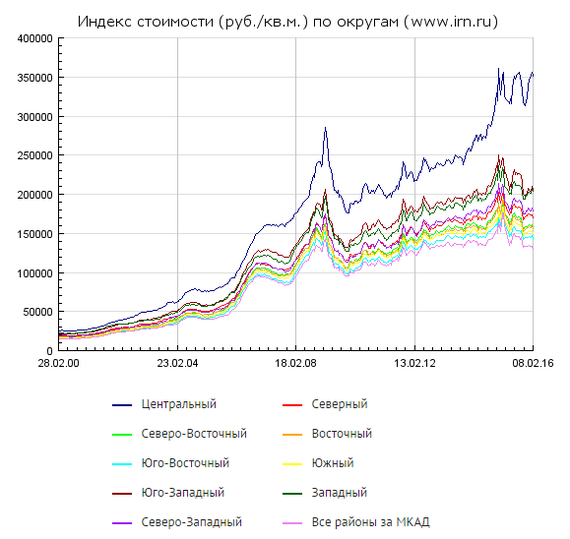

рассмотрим кредит в размере 1 млн рублей для покупки среднестатической квартиры в Москве под 12% годовых в разных районах.

плюс рассмотрим некий виртуальный регион, в котором цена еще ниже, чем в Москве (то есть практически вся остальная Россия).

я знаю, что за 1 млн ничего нельзя купить, но математика ануитентных платежей такова, что для приведения сумм и платежей к другому кредиту нужно просто пропорционально умножить все цифры.

то есть если вы рассматриваете кредит в 2.5 млн, то уножаете все цифры (кредит, переплату, ежемесячный платеж) на 2.5.

что касается процентной ставки - легко пересчитать все цифры на другую ставку, если она выше - то и переплата больше.

итак.

согласно этой статистике, цена на 1 кв.м. жилья в Москве с 2000 года практически равномерно выросла с 20 т.р. до 140-300 т.р. в зависимости от района и типа жилья.

упрощая, просто принимаем, что цена на обычное жилье в год растет на 10 т.р. за кв.м., а на дорогое - на 20 т.р. в год.

для России считаем, что текущая цена 1 кв.м составляет 55 т.р. и рост 4 т.р. в год.

на самом деле про рост цены - это очень серьезное допущение, что рост цены на квартиры будет идти как в докризисные годы. на самом деле это не так.

рост цены уже замедлился в рублевом эквиваленте, а в процентном соотношении - еще более.

но мы оставим это допущение, чтобы понимать, какова будет ситуация в оптимистичном прогнозе.

валютную цену даже не рассматриваем, из-за скачка курса она просто обрушилась в 2 раза. также не рассматриваем валютные кредиты.

приведем все наши данные в таблицу:

что мы видим?

с каждого взятого в кредит одного миллиона рублей мы имеем некоторое число виртуальных квадратных метров, которые можем купить в разных районах.

с разного срока мы имеем разную переплату за кредит.

переплата за кредит растет нелинейно. при сроках 5 и 6 лет разница в переплате составляет 73 тысячи рублей, а при сроках 19 и 20 лет разница уже почти 100 тысяч.

также нелинейно снижается выплата по кредиту: в 5 и 6 лет отличие составляет почти 3 тысячи рублей в месяц, а при 19 и 20 годах всего 140 рублей.

экономия на ежемесячном платеже, например, в 700 рублей выливается в лишнюю переплату, которая при сроке в 10 лет составит 80 тысяч рублей, но если вы захотите при сроке в 15 лет сэкономить 700р ценой увеличения срока, то переплата составит 280 тысяч рублей.

да-да, никакой ошибки. при сроке в 10 лет экономия в 700 рублей увеличивает срок всего на год, а при сроке в 15 лет - на три года. а ежегодная переплата с увеличением срока также растет.

что это означает?

надо любыми способами сокращать срок кредита.

на практике 10 лет является той границей, когда разница в выплатах начинает снижаться незначительно, но при этом начинает катастрофически расти переплата. и по графику это видно.

в расчетах срок более 20 лет я даже не рассматривал, так как разница в выплатах начинает идти в 30-50 рублей, при том получается чудовищная переплата. а некоторые банки предлагают кредиты аж до 30 лет.

вы скажете, что кроме переплаты растет и рыночная стоимость квартиры. да, это так. но рыночная стоимость не успевает за переплатой:

где-то в районе 10 летнего срока сумма всех выплат отрывается и начинает расти быстрее. с увеличением срока и кредитной ставки этот отрыв будет только увеличиваться. а мы помним, что взяли очень оптимистичную ставку в 12% годовых и очень оптимистичный прогноз на рост цен на недвижимость.

к концу кредитования квартира выросла в цене и если срок был не очень большим, то цена равна или даже чуть превышает сам кредит и все переплаты по нему.

это все равно, что вы бы долго бесплатно жили в чужой квартире и копили деньги. в жизни такого не бывает, но в условиях роста недвижимости и невысоких процентов за кредит - это реальность.

а если вы к этому еще купили убитую квартиру со скидкой (такое часто бывает, когда наследники продают квартиру умерших стариков) и своими руками за недорого сделали из нее конфетку, потом еще легкий косметический ремонт перед продажей, то можете выиграть на этом еще несколько сот тысяч рублей. но если вы покупаете в ипотеку дорогую квартиру с дорогим ремонтом, то именно вы эти несколько сот тысяч рублей и теряете.

в зависимости от динамики роста цен на недвижимость и ставки по кредиту граница окупаемости может колебаться.

в нашем случае она составила 10 лет для недорогого жилья и 5 лет для дорогого.

в реальности, скорее всего, надо ориентироваться лет на 7 лет для недорогого жилья, но разница будет не очень существенна.

итак, еще раз - максимально разумный срок ипотечного кредита - 10 лет.

как увеличить этот срок без увеличения переплаты? надо снизить процентную ставку. мы рассматривали ставку в 12% годовых. на сегодняшний день это очень хорошая ставка и мало кто из банков вам ее предложит.

например, ставка 12.5% при тех же условиях дает нам предельный срок окупаемости в 5 лет, а ставки в 13% и выше вообще не окупаются в текущей оптимистичной картине. у некоторых банков есть договоренности с застройщиками или льготные программы снижения ставки и государственного софинансирования.

их надо обязательно рассматривать и просчитывать.

ипотечный кредит - это возможность быстро получить отдельное жилье, но никак не заработать на этом. чем больше и на больший срок вы возьмете кредит, тем больше вы потеряете.

Будучи человеком «кредитоактивным», я явлюсь буквально «золотой мишенью» для банков, судите сами: за 5 лет было взято около 5 млн. рублей, причем не было ни одной просрочки. Но вот бизнес налажен, машина и квартира есть, все устраивает, а значит пора заканчивать с этой волокитой, и я поставил цель закрыть все кредиты целиком до конца года, что явно не понравилось банкирам, которым больше не удастся заработать на мне . Вежливо объяснив менеджерам трех бывших кредиторов «спасибо больше не нужно», я принялся учиться «жить заново» без заемных средств… но это шло в разрез с целями одно банка (не буду делать рекламу и антирекламу).

Далее, проверив телефон, составил следующую хронологию:

12 января. СМСка «Сергей Сергеевич, вам одобрен кредит в 1.500.000 рублёв, под 24.9% годовых, платеж такой-то, приходите получите, до 24 января».

14 января, звонок с 8800, девушка: «Сергей Сергич (именно так, жуя слова), мы вам кредит одобрили! Когда придете?».

19 января, звонит парень, далее диалог:

- Сергей Сергеич, у нас для вас выгодное предложение! Чтобы вы сделали, если бы сейчас у вас было свободных полтора мульта рублей?

- Пропил.

- Отличное решение, в связи с этим…, - менеджер понял, что нужно было проанализировать ответ перед дальнейшим чтением текста с листочка, но было поздно, - мы одобрили вам кредит в полтора мульта.

- Не звоните мне больше. До свидания.

23 января мне звонит какая-то кредитно-брокерская служба, работающая с этим банком, и буквально требует с меня взять кредит, иначе я «нэчего не понимаю в дэнгах» - у парня был явно кавказкий акцент.

25 января я решил просто отозвать согласие на обработку персональных данных и написать заявление об исключении номера из смс-рассылки. Менеджер, который принимал заявление был крайне удивлен, что я не хочу взять кредит на полтора миллиона всего под 24.9% годовых! Сегодня последний день, подумайте, Сергей Сергеич, - умолял он.

Выйдя из банка крайне раздраженным я услышал оповещение и достав телефон прочитал: «Сергей Сергеевич, вам одобрен кредит в 1.500.000 рублёв, под 22.9% (НИЖЕ!) годовых, платеж такой-то, приходите получите, до 24 февраля».

Достав телефон, я посчитал, 1500000 рублей, под 22,9% годовых, переплата на 5 лет: 1,031,974 рубля. Без учета страховок и комиссий.

Тойота Королла или однешка в районном центре.

Мораль сей басни: перед тем, как брать кредит посчитай, сколько ты переплатишь, не давай никому запудрить себе мозги, если таковые еще остались!

всякий раз, когда я половину своей зарплату доношу до банка, чтобы погасить ежемесячный ипотечный платёж, у меня такие же ощущения, как и много лет назад, когда в компьютерной игре, типа GTA, преодолев массу сложностей, доползал до точки сохранения. Казалось бы, только что ты в очередной раз избавился от возможности купить сразу и PS4, и Xbox one, но на душе сплошное облегчение - ДОНЁС И СОХРАНИЛСЯ!

Сразу скажу, мне 26 лет, я женат и у меня есть маленький ребёнок полутора лет и я выплачиваю ипотеку, взятую на 10 лет))) Многие наверняка узнают себя в нижеизложенном отрывке.

Большинство таких девушек живет у родителей, заработок их идет на то, чтобы помочь родителям уплатить за домик, купленный в рассрочку, или за холодильный шкаф, тоже купленный в рассрочку. А будущее девушки сводится к тому, что она выйдет замуж. Тогда она сама купит домик в рассрочку, и муж будет десять лет не покладая рук работать, чтоб заплатить те три, пять или семь тысяч долларов, в которые этот домик обошелся. И все десять лет счастливые муж и жена будут дрожать от страха, что их выгонят с работы и тогда нечем будет платить за дом. Ах, какую страшную жизнь ведут миллионы американских людей в борьбе за своё крохотные электрическое счастье.