Легко ли добыть нефть. Сланец, великий и ужасный - 3

Часть 1: Легко ли добыть нефть. Сланец, великий и ужасный - 1

Часть 2: Легко ли добыть нефть. Сланец, великий и ужасный - 2

В комментариях к первым двум темам мне не раз задавали много вопросов, чаще всего возникал вопрос, какая себестоимость сланцевой нефти (и газа), и даже обвинили в работе на Газпромнефть))). Хотя отчасти это правде соответствует, сейчас наша организация на подряде как раз у них. Но маркетинг Газпромнефти и заказной пост - это перебор. Хотя я бы и не отказался, только кто за мои статьи деньги даст.

Про себестоимость я ничего не могу сказать, во-первых, у меня не такая специальность, во-вторых, никогда не интересовался этим вопросом. Пусть себестоимость рассчитывает те, кто это должен – финансисты, экономисты и аналитики на диване, последние больше всего знают, а у меня нет такой высокой квалификации.

Единственное, что я могу сказать, так только то, что стоимость сланцевой нефти и газа никогда не сравнится со стоимостью аналогичного месторождения традиционной нефти и газа. Т. е. теоретически, если взять два месторождения, которые находятся рядом, имеют одинаковые запасы, инфраструктуру, транспорт и тд и тп., но будут отличаться фильтрационно-емкостными свойствами пласта, то добыча на месторождении традиционной нефти и газа будет однозначно дешевле. Почему так происходит?

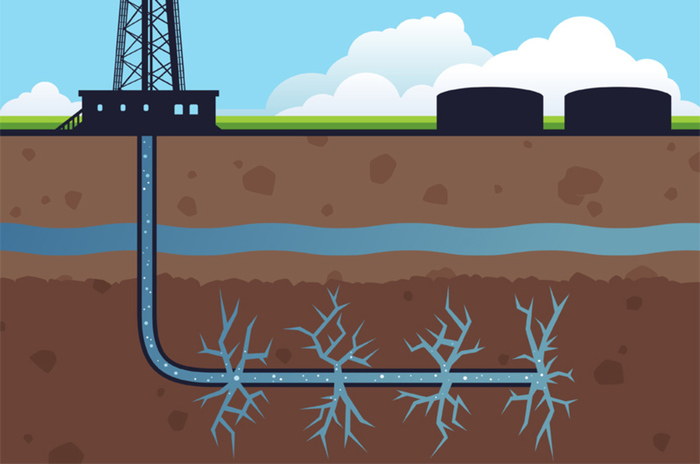

Во-первых, можно обмануть людей, но невозможно обмануть физические законы. Как я написал во второй теме, традиционную нефть, как минимум на начальных стадиях разработки, добыть довольно просто. Пробурили вертикальную скважину и качай нефть. А вот со сланцевой нефтью такое невозможно. Необходимо делать горизонтальный ствол, делать МГРП, а это стоит очень немалых денег. Иначе нефти не добиться. Больше скважиноопераций = больше вложено денег = дороже нефть.

Во-вторых, в скважинах, которые находятся в сланцевых пластах, очень быстро падает дебит (продуктивность скважин). В принципе, дебит падает на всех скважинах и происходит обводнение. Но на месторождениях сланцевой нефти это происходит гораздо стремительнее.

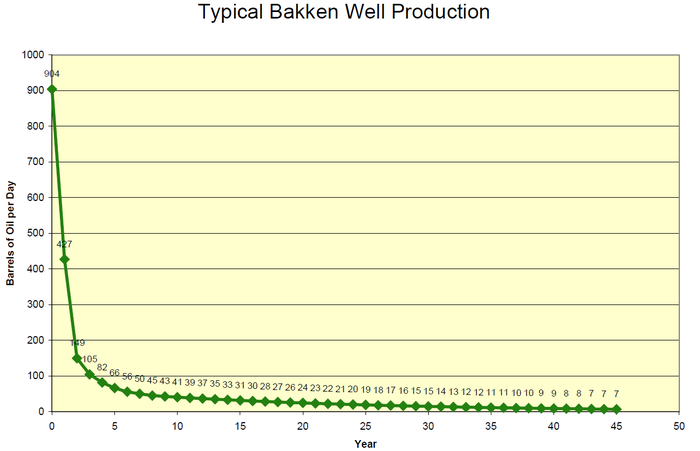

Вот диаграмма, которая показывает средний дебит скважины, которая расположена в крупнейшей американской формации Баккен http://theoildrum.com/node/9954, http://www.postcarbon.org/wp-content/uploads/2014/10/Drillin...)

Наряду с месторождением Игл-Форд она обеспечивает 2/3 добываемой сланцевой нефти. Как видим начальный дебит скважины порядка 900 баррелей (158,9 литра). Это, если перевести в привычные нам единицы, 143 кубических метра. Не самый большой объем, но нормальный. Но на второй год дебит составляет уже 427 баррелей, а на пятый – 66 баррелей. А это уже всего 10,5 кубометров. Это уже мало, а дальше еще становится ниже. Можно, конечно, скважину «оживить», седлать дополнительные ГРП (если есть возможность), пробурить дополнительный ствол, но расходы будут вполне сравнимы с бурением новой скважины.

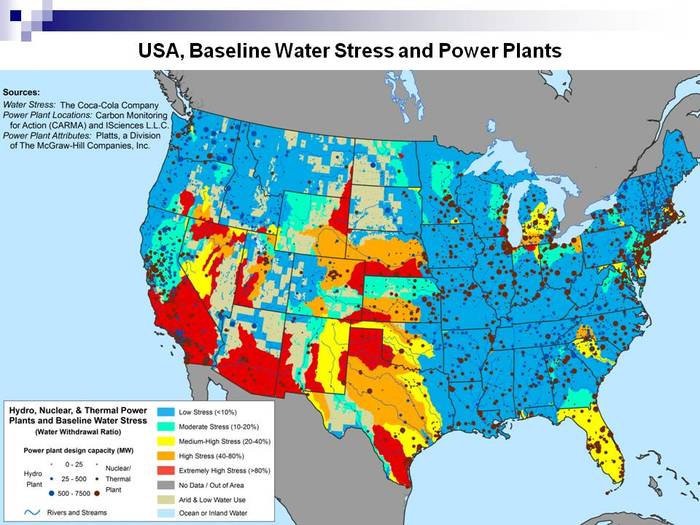

Третья причина – это дефицит воды. Давайте посмотрим две карты.

На этой карте отображён водный стресс в США - нехватка воды, приемлемой для питьевых и хозяйственных нужд, качества

А на этой изображены основные сланцевые месторождения нефти и газа. Теперь становится понятно, что основные успехи американских сланцевиков связаны с формациями Марсуллус/Ютика и Баккеном (Виллисон). Там просто много воды, которая требуется в огромных объемах, на один ГРП могут понадобится сотни, а то и тысячи кубометров. Успехи Пермиана бассейна, который расположен в знойном Техасе скромнее, там просто не хватает воды.

Для того, чтобы покрыть дефицит, компания "Layne Christensen Company", специализация которой водоснабжение жилого сектора, в сотрудничестве с руководством штата Техас заключили соглашение о бурении более 100 скважин в Западном Техасе, чтобы в последующем продать ее нефтяным компаниям. (https://www.graniteconstruction.com/company/our-brands/Layne)

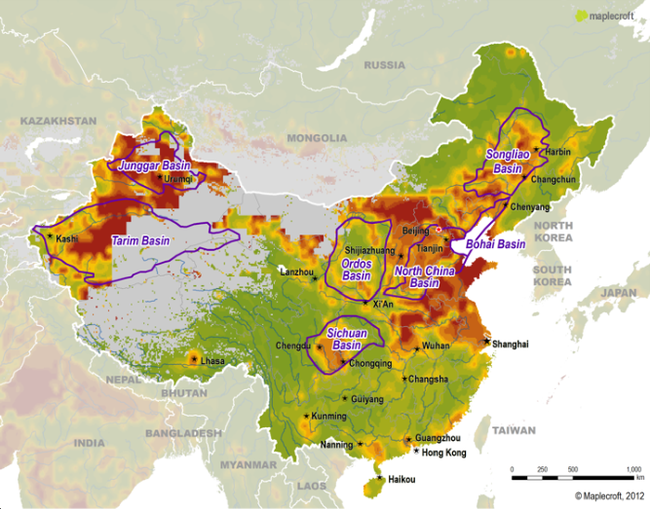

Но в США хватает денег и воды, но все гораздо более грустно в Китае. Смотрим карту водного стресса Китая с наложением границ сланцевых месторождений (сиреневые контуры)

В Китае хватает денег, но им не повезло с водой. Страна, имеющая население в 20% от мирового, владеет всего лишь 6% водных ресурсов пресной воды. Кроме того, качество данной воды ниже каких-либо стандартов даже сейчас — 20% китайского речного стока и 35% подземных резервуаров воды и поверхностных озёр непригодны для промышленного и сельскохозяйственного использования уже сейчас. Правда китайцы пытаются разработать свои технологии, а не использовать ГРП, посмотрим, что у них получится

Недалеко ушла и сухая Австралия. Там полно сланцевых бассейнов, но воды еще меньше, чем в Китае

Ну и, наконец, четвертая причина. Себестоимость можно нарисовать какую угодно, главное, кто и как будет измерять. И в этом вопросе замешано много политики и спекуляций. Я никогда не забуду, в то время, когда нефть была по сто баксов и выше за баррель, наш Президент заявлял, что себестоимость нефти составляет каких-то значительных величин, то ли 50, то ли 70 долларов за баррель. А потом нефть рухнула, и оказалось, что ее выгодно добывать и за куда более низкую цену. Примерно такое происходит и со сланцевой нефтью. Мне кажется, что себестоимость считают верно, но, главное, считают там, где нужно. Например на Баккене, с которым американцам явно повезло. В нем имеется три статиграфических слоя: верхний и нижний сланцевый, а середина состоят из песчаников и доломитов, которые обладают хорошей проницаемостью. Оттуда и добывают преимущественно нефть, вполне вероятно, там себестоимость ниже, чем в других сланцевых бассейнах. Поэтому там и бурят. А еще и нет воды. Воды нет — и не будет. Нет воды — нет ГРП. Нет ГРП — нет газа или нефти. А на Барнетте и Грин Ривер после экспериментов бурение пока развивается шатко-валко. Как и при добыче любого ресурса снимают сливки, но когда они сняты, то цена работ и себестоимость продукции увеличивается.

Да и то, что американские компании закредитованы по самое не хочу, косвенно свидетельствует об этом. По данным Федерального агентства энергетической информации США, только на обслуживание долгов компаний, занятых в индустрии, ежедневно уходит стоимость 1,5 миллиона баррелей, а это четверть всей добываемой сланцевой нефти. Помимо высоких затрат на обслуживание долгов, выйти в прибыль мешают постоянно растущие затраты на модернизацию. И это притом, что по сравнению с российской американская сланцевая нефть не такая и «трудная». Поэтому рассказы про «30 долларов за баррель» могут дуть в уши финансистам и государству сами сланцевики, чтобы получить еще больше выгодных кредитов, субсидий и прочих денежных вкусняшек.

Американцы сделали сланцевую революцию. Они молодцы, это бесспорно. Но фишка заключается в том, что она была сделана вынуждена. Если бы у них остались мощные месторождения обычной нефти и газа, то революция вряд ли состоялась. Нам повезло, что у нас больше обычной нефти и газа. Но проблема истощения традиционных запасов есть и у нас. Если нефть и газ останутся востребованным сырьем, в чем я уверен, то сланцевая революция будет и у нас. Другое дело, что нефть и газ будут дороже, чем сейчас. Чудес не бывает,как я написал выше, никакие технологии не обманут законы природы и не сделают дешевле продукцию ниже определенного порога. Слишком много затрат, слишком быстрое падение дебитов, слишком низкий EROEI (отношение полученной энергии к вложенной).

Уважаемые читатели, я вас обманул. Писал в прошлый раз, что будет три статьи, но писать лень, поэтому выйдет четвертая статья о разработке сланцевых месторождений в нашей стране