Антиколлектор-дворецкий, или как "выбесить" банк.

Недавно наткнулся на посты не плохого автора повествующего о не простой работе обслуживающего персонала отеля и, вообще, о внутренней жизни отеля скрытой от глаз постояльцев. Соответственно, подписался на него и продолжал почитывать легкие по своему стилю посты, как раз нужные для кратковременного отвлечения от рабочего процесса.

Но при распитии утреннего кофе, открыв свою ленту, наткнулся на пост этого автора совершенно в другой тематике.

Собственно вот этот пост:

https://pikabu.ru/story/pervyiy_klient_po_zakryitiyu_dolga_6...

Сначала хотел ответить в комменте, но уж очень уж большая простыня получается.

При прочтении уже первой половины поста пришлось испытать целый спектр разнообразных эмоций.

Ступор, удивление, возмущение, уныние и много, много других.

Также: поперхнулся кофе на некоторых фразах, получил ЗЧМТ при многократных фейспалмах и чуть не погиб от асфиксии при истерическом хохоте.

Может я чего-то просто недопонял. Может ТСа самого ввели в заблуждение. Я надеюсь, что уважаемый @chtosnarodom разъяснит все несообразности в тексте.

Ну, начнем по пунктам:

Первый шок я получил на этой фразе, якобы, клиента

1. Есть кредит В банке ВТБ24 2400000 рублей долга. Не плачу уже более 3х месяцев, дохода нет.

Я, конечно, понимаю, что 10 лет неоплаты это тоже более 3-х месяцев, но, судя по контексту, у клиента просрочка не многим более 3-х месяцев.

Следующие фразы в диалоге заставили сомневаться в умственных способностях клиента и возникло желание подолбить по голове его собеседнику с вопросом «Тараканчики, вы ебанулсь там, что ли?»

Я - Отлично, если не планируете регистрировать имущество на себя в течении 3х лет и получать официальный доход. То можно списать ваш долг.

В - Отлично. Давайте работать.

При столь незначительной просрочке никакому специалисту не придет в голову идти путем «списывания» долга. (Термин абсолютно неверный, но для простоты изложения будем его использовать)

Этот путь изначально тупиковый в плане полного изнахрачивания кредитной истории и финансовой репутации в целом. (Ведь судя по тексту клиент бизнесмен, пусть и с ликвидированным юр. лицом, но вероятно, что в будущем вернется к этой сфере деятельности)

При столь незначительной просрочке гораздо эффективнее договориться с банком о реструктуризации долга. Это не так негативно скажется на кредитной истории и можно будет, переждав сложные времена, вернуться в нормальное русло.

2. Составляем различного рода письма в банк (специально не говорю какие, дабы не раскрывать все карты). И заставляем банк подать в суд на клиента, для принудительного взыскания.

Ну, письма в банк не являются секретом, процедура давно отработана и все письма есть в свободном доступе, нужно только подставить свои данные и возможно чуть изменить формулировки при нестандартных ситуациях.

Далее я просто впал в ступор пытаясь понять, что же это за секретные пытки и унижения то такие, которыми ТС «заставил» банк подать в суд.) Я просто даже краснеть начинаю от смущения, как представлю эти действия.

3. Банк быстро подаёт в суд на клиента.

Да, по истечению 3-х месяцев после начала просрочки банк может подать в суд, но на практике этого никогда не происходит. Слишком маленький срок просрочки, там будет работать отдел досудебного взыскания. Те самые телефонные надоеды, которых в комплексе с сотрудниками коллекторских агентств называют «коллекторами»

При этом просрочка в три месяца – это первая, максимум вторая ступень взыскания.(В разных банках по разному). Там даже не звонят злобные дядьки с угрозами. Там звонят милые девочки и вежливые мальчики, которые пытаются выяснить причину просрочки, предложить какие-то выходы из ситуации.

4. дабы выбесить банк. Клиент оплатил за "Пакет" поэтому бесим банк. Периодически созваниваясь с клиентом и объясняем ему на какой стадии находится "Выбешивание" банка

Тут я просто впал в ступор, а потом как раз и получил физические травмы описанные выше

получил ЗЧМТ при многократных фейспалмах и чуть не погиб от асфиксии при истерическом хохоте

Сразу же, на ассоциациях, возникло желание выбесить погоду, пойдя на работу в одной футболке. А вот пусть побесится.))

Уважаемый (уже спорно) @chtosnarodom, выбесить «Банк», в принципе, невозможно. Банк – это организация. Выбесить можно отдельного сотрудника, но с сотрудниками отдела судебного взыскания это не пройдет. Я поясню почему.

Ни один сотрудник не воспринимает должника и его представителя как человека. Это я не пытаюсь оскорбить, всего лишь объясняю суть отношения. Для сотрудника вы, всего лишь, строчка в реестре и папочка с документами. И какие бы вы действия не производили-«выбесить» сотрудника не получится. Поржать над вами в курилке-получится. Выбесить-нет!

5. Тут приведу целый абзац, ибо он весь состоит из лютейшего бреда.

Мы прекрасно понимаем, что долг с клиента в итоге будет списан, но мы стараемся заставить банк пойти по другому пути. И в итоге банк приходит со встречным предложением к клиенту. Договор цессии (кто не в курсе, по этому договору работают коллекторы, выкупают ваш долг за 10% от суммы долга). Тоесть нашему клиенту предложили заключить договор цессии с другом/родственником клиента и продать его долг за 340000 рублей. О чём естественно мы сообщили клиенту. После переписок и переговоров по стоимости, между другом клиента и банком был заключён договор цессии. В итоге, наш клиент чист в БКИ и на сайте ФССП и банк дал ему письмо, что претензий к нему больше не имеет. В следствии чего наш клиент может дальше спокойно брать кредиты.

а) Мы прекрасно понимаем, что долг с клиента в итоге будет списан

На основании чего он будет списан, мазафака? Закон, статья?

б) И в итоге банк приходит со встречным предложением к клиенту. Договор цессии

Лютейший бред. Тут даже комментировать нечего. Но попытаюсь.

Должник с таким мизерным по банковским меркам долгом не интересен банку в плане каких либо договоренностей, не предусмотренных регламентом. А персональное предложение цессии, да еще и самому должнику в этот регламент даже в самых фантастических фантазиях никогда не войдет.

Банки не продают договора единично. Продажа идет «портфелем», в котором тысячи договоров.

Кстати по поводу 10%: во-первых чаще всего процентовка идет не от суммы долга, а от суммы тела кредита. То есть той суммы, которую клиент брал в банке. Во-вторых процентовка бывает разная. Я видел портфели, купленные за 0,1%, а видел и за 50%.

в) В итоге, наш клиент чист в БКИ

Тут я уже просто впал в уныние, так как ни фейспалмить, ни хохотать уже физически не мог. Сил не осталось.

Любая просрочка, даже 1-3 дня отображается в БКИ. Даже если она погашена.

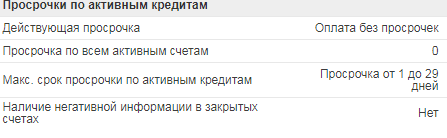

Вот так выглядит погашенная просрочка до 29 дней.

Просрочка свыше 90 дней уже является негативным фактором и так же навсегда отображается в кредитной истории. Выгладит это вот так:

Если долг был передан на судебное взыскание или была переуступка прав требований (цессия) то это так же фиксируется в кредитной истории. Выглядит так:

При этом если долг все же был выплачен по решению суда, то сумма долга обнуляется, но пункт Безнадёжный долг/ передано на взыскание/ пропущенный платеж все равно останется навсегда. Как показатель того, что клиент добровольно не оплачивал задолженность.

Если же был договор цессии, и даже если было полное гашение в коллекторское агентство, сумма все равно остается неизменной, так как коллектора не вносят изменения в кредитную историю.

И там просто фиксируется сумма, которая была продана цессионарию.

Уважаемый @chtosnarodom, я (да и уверен не только я) с нетерпением ждали ваших постов про внутреннюю жизнь отеля. Так что мой вам добрый совет: возвращайтесь к этой теме. ))