Субсидируемая ипотека. Инструкция по применению

Не так давно я писал статью про субсидируемую ипотеку, где рассказывал, как устроена вся схема и каким образом за весь праздник околонулевой ставки все равно платит покупатель. Теперь пришло время перейти от теории к практике и посмотреть, действительно ли цены на те же квартиры так отличаются? Сравниваю цены застройщика и цены на «Авито».

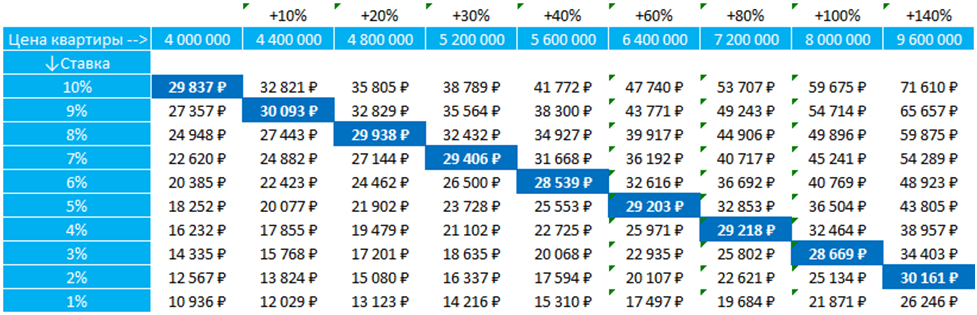

Основной смысл в этой таблице:

Ее суть, что каждый процентный пункт ипотеки это завышение цены примерно на 3,5%. Что это значит? Если государство субсидирует ипотеку по ставке 6%, значит то, что предлагает застройщик со ставкой 1% - скорее всего завышено в цене на 15-20%. То есть застройщик продает вам платеж, а не цену. И это имеет свои плюсы и минусы.

Плюс: если вас устраивает платеж и вы покупаете квартиру для себя и долгие годы – это отличная сделка.

Минусы: вы сразу переплачиваете все проценты на 30 лет вперед (через покупку по завышенной стоимости). Теряется смысл досрочного погашения ипотеки. Да и если захотите продать квартиру – у вашего покупателя же не будет ставки 1-2%. Тогда платеж вашего покупателя будет сильно выше и он откажется. В этом кроется главная опасность: вы привязываетесь и к квартире, и к банку на 20-30 лет.

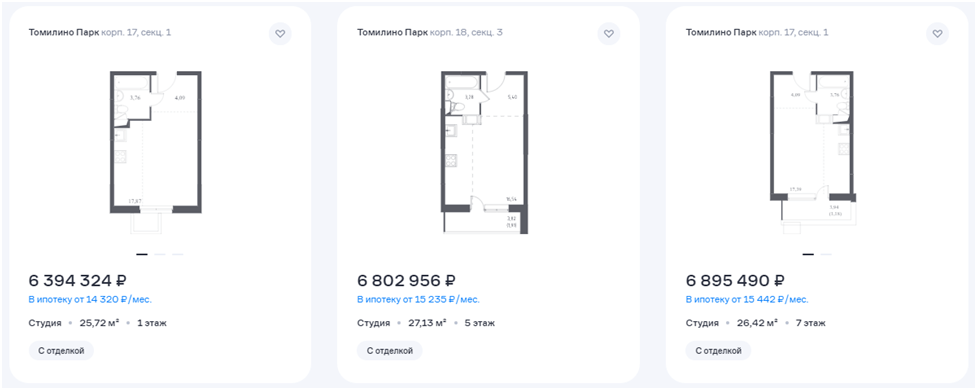

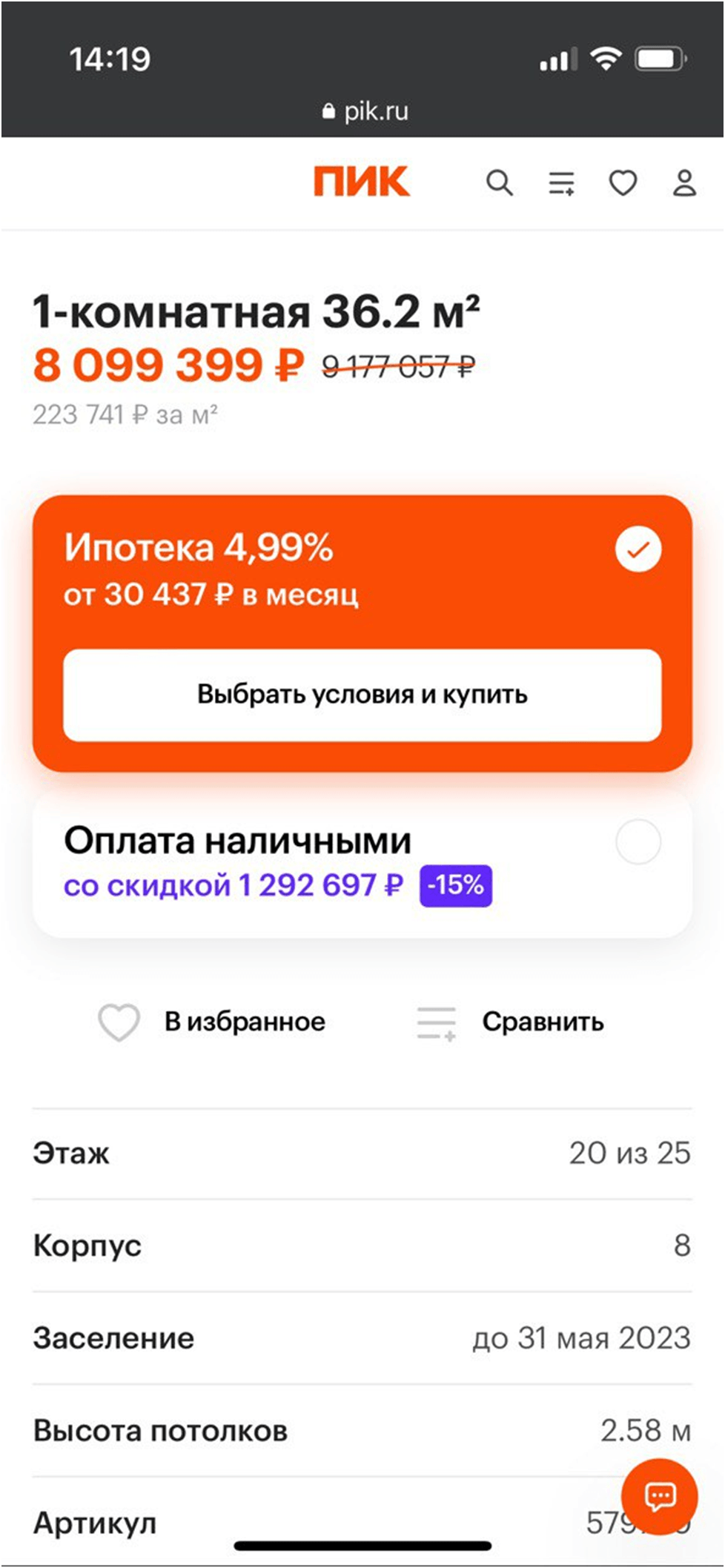

Самые яркие рекламные кампании с дешевой ипотекой у двух девелоперов: Самолет и ПИК. Последнего я часто упоминал в своих статьях про новостройки. Поэтому в этот раз пройдусь по сайту Самолета. Для сравнения беру самый ликвидный (дешевый) вариант: квартира-студия в проекте Томилино парк.

Выбираю самые дешевые варианты. От 6,4 млн. рублей.

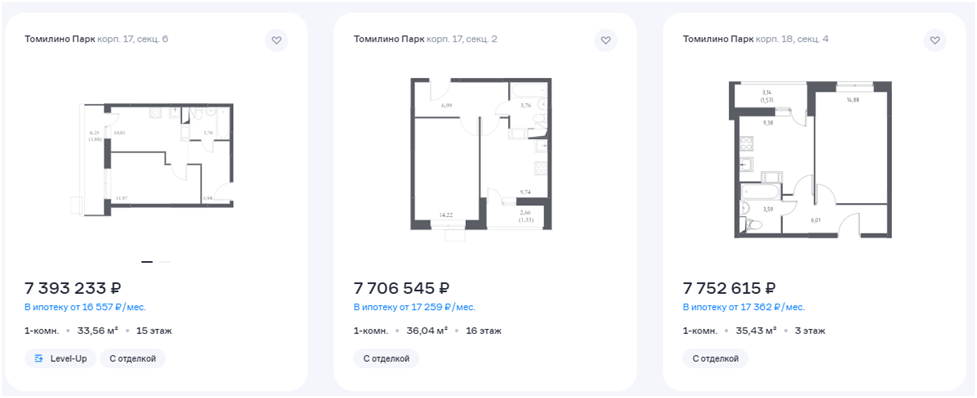

Однокомнатные на 1 млн. дороже

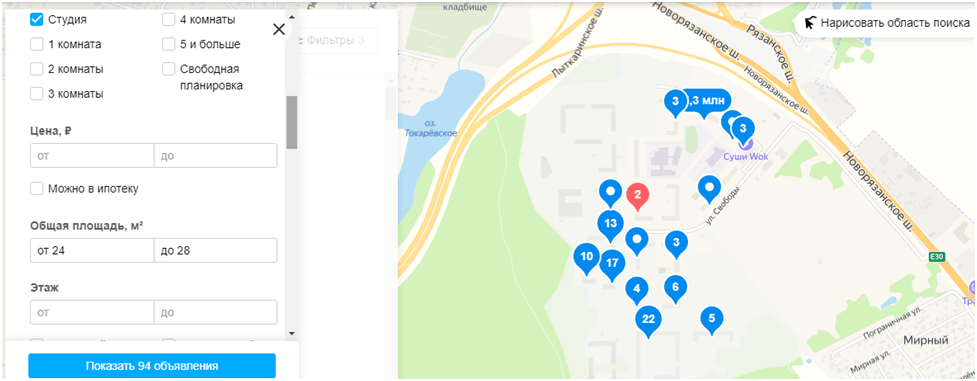

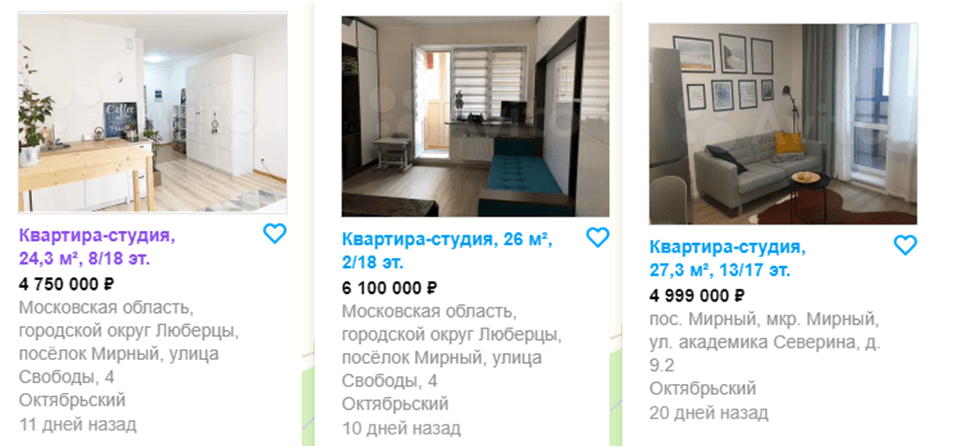

Теперь идем на avito и смотрим, какие есть варианты уже на вторичном рынке.

Обратите внимание: та же самая локация, тот же самый метраж. Почти 100 вариантов – репрезентативно.

Если группировать, результаты получились следующие:

- квартиры без ремонта 4,7-5,3 млн. рублей

- квартиры с ремонтом зависят от ремонта. В пределах 5,5 млн. выбор есть

Что в сухом остатке?

Та же локация, тот же метраж. Вторичка стоит 5-6 с ремонтом; 4,7-5 без.

Квартиру в новостройке нужно ждать 2-6 месяцев. Цена от 6,4 (дороже на 28-36%).

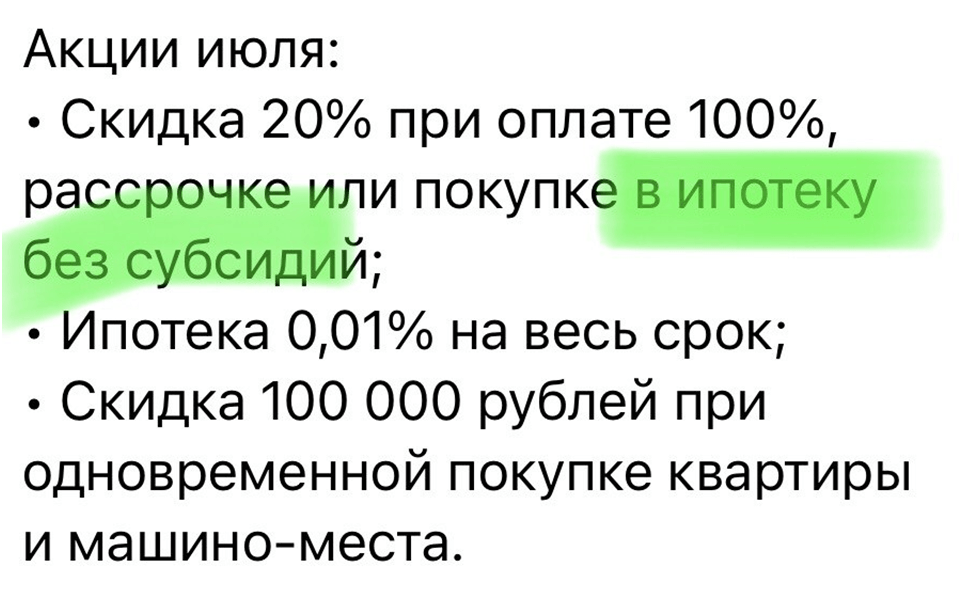

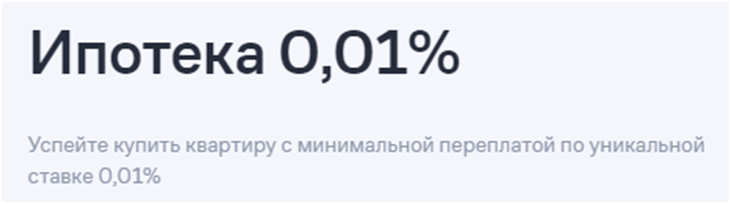

Еще одно подтверждение ценообразования дешевой ипотеки:

На сайте ПИК: наличкой дешевле на 15%

Из рекламы другого московского застройщика: наличкой дешевле на 20%

Готовы ли вы купить квартиру на таких условиях?

(заплатив реальные проценты на 30 лет сразу?)

Итак, какие рекомендации?

1. Разделите понятия льготная ипотека и субсидируемая. Льготная – это поддержка государства под 6%. Субсидируемая – это фантастическое (от слова фантазии) ценообразование, где покупатель все равно оплачивает весь банкет

2. Определитесь с целью. Инвестиции в недвижимость с субсидированной ставкой – не всегда хорошая идея. Нужно быть уверенным в востребованности квартиры на 20-30 лет. Если берете под себя: убедитесь, что квартира покупается с запасом на расширение жилплощади – продать потом ее будет сложно.

3. Продажа. Застройщик продает вам не цену, а платеж. Поэтому может показаться, что цена за метр не важна. Но когда вы будете продавать – ваш покупатель тоже будет смотреть на платеж, но дешевой ипотеки на вторичном рынке нет.

4. Если у вас наличка – вы король. Смело торгуйтесь даже с застройщиком. Если компания предлагает заинтересовавшую вас квартиру со ставкой 0% - значит за наличку просите скидку 20%.

5. Еще есть лайфхак, который можно попробовать. Такую схему подтвердили не все, но 3 из 7 моих собеседников согласились. Если вам предлагают квартиру с ипотекой 0-1-2% - предложите выдать не субсидируемую а льготную ипотеку но со скидкой 15-20%. Так вы лишитесь проблем при продаже, получите скидку, и сохранится мотивация на досрочное погашение.

-----

Мой телеграм: недвижимость, финансы. Кратко, ёмко.

Лига Недвижимости

1.3K постов4.7K подписчиков

Правила сообщества

Ну тут как обычно: оскорбления там всякие, поведение плохое, флуд и все дела,короче ничего мудрёного.